עמית י.

12/01/2026

השבוע בוול סטריט: פתיחת עונת הדוחות / תמונה: Dreamstime

השבוע בוול סטריט: פתיחת עונת הדוחות / תמונה: Dreamstimeעונת הדוחות של וול סטריט נפתחת השבוע, וכרגיל מי שעומדות במרכז הבמה הן הבנקים הגדולים של ארצות הברית. ג’יי.פי. מורגן, סיטיגרופ, וולס פארגו, גולדמן זאקס ומורגן סטנלי מפרסמים את תוצאות הרבעון האחרון, והמשקיעים עוקבים מקרוב, לא רק כדי להבין איך הסתיימה 2025, אלא בעיקר כדי לקבל רמזים לגבי הכיוון של 2026.

הציפיות מהבנקים גבוהות. ההערכות מצביעות על כך שהבנקים יציגו ביצועים חזקים יחסית בתחומי המסחר בשווקים, ייעוץ והובלת עסקאות, וגם ברווחיות הכוללת. אבל כמו תמיד מה שמעניין את המשקיעים זה העתיד יותר מאשר העבר ובמילים אחרות, איזה סוג של שנה צפויה לכלכלה האמריקאית, והאם המגמה החיובית יכולה להימשך.

התמונה הכלכלית הכוללת נראית זהירה אך מעודדת. בפועל, הכלכלה האמריקאית עדיין מחזיקה מעמד, שוק העבודה חזק יותר מהחששות שהיו לפני כן, והאינפלציה התמתנה בהשוואה לשיאים שהייתה בהם. לפי נתוני סוף 2025, קצב עליית המחירים ירד משמעותית לעומת השנים הקודמות, והציפיות בשווקים הן שהפדרל ריזרב יוכל להרשות לעצמו זהירות ואף הקלות ריבית בהמשך 2026, אם המגמה הזו תימשך. גם שוק העבודה מציג האטה מתונה בקצב הגיוס, אך ללא גל פיטורים רחב, שזה סימן לכלכלה שמתקררת, אך לא נשברת.

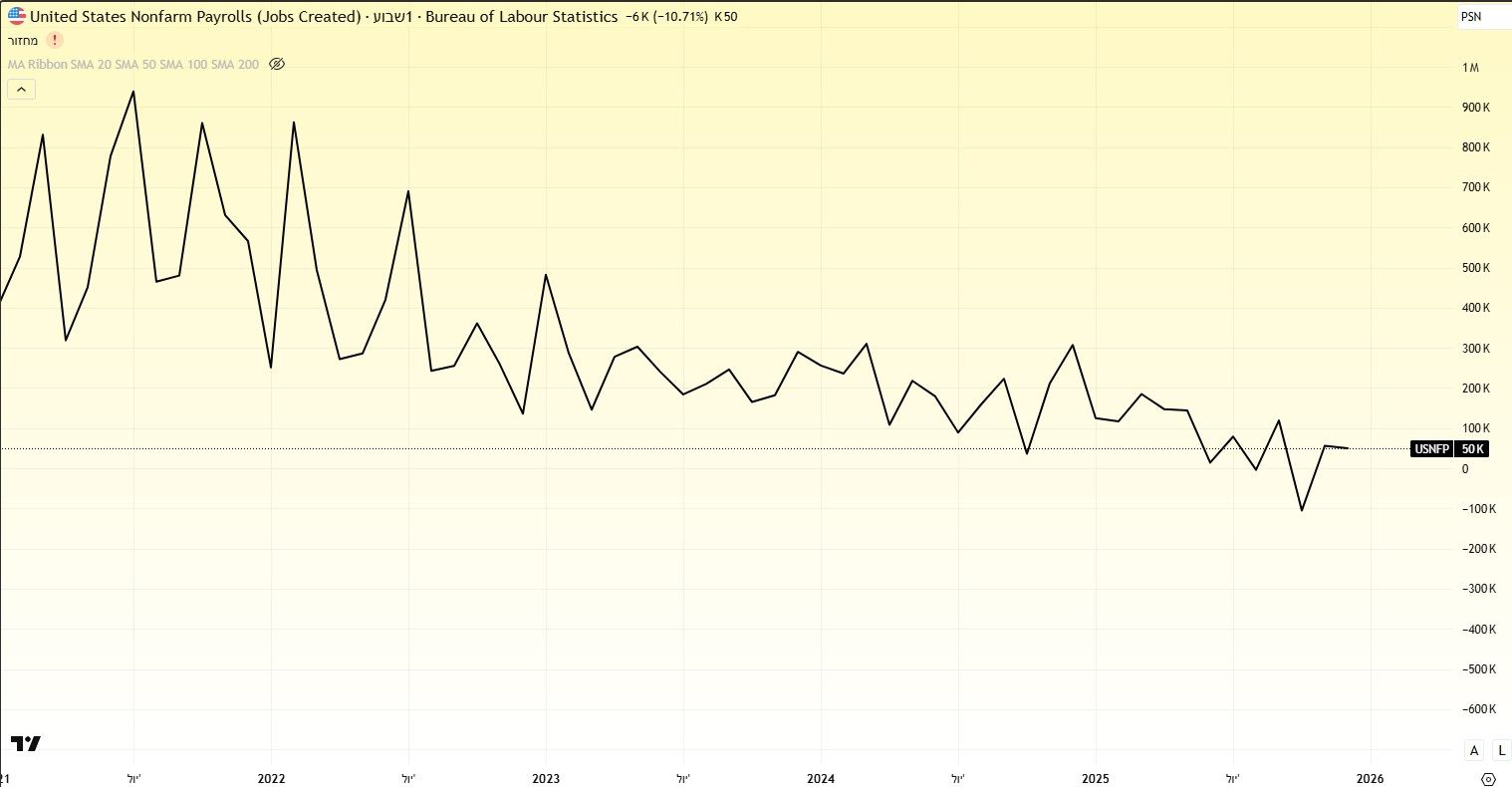

דוח התעסוקה שאינו חקלאי האחרון מיום שישי הצביע על כך שבחודש דצמבר נוספו 50,000 משרות בלבד, שזה פחות מהציפיות שעמדו על 70,000. שיעור האבטלה ירד מעט ל־4.4% לעומת 4.5% קודם לכן. ולמרות שהמספרים לא היו חזקים, השוק פשוט מאד קיבל אותם באופן חיובי, רשם שיא חדש, כי הנתונים הללו מאותתים על האטה שמאפשרת לפד להוריד ריבית.

דוח התעסוקה מיום שישי - בחודש דצמבר נוספו 50,000 משרות. גרף מאת TradingView

למעשה, העליות שראינו בשווקים לא הגיעו רק ממניות טכנולוגיה גדולות, אלא גם ממגזרים שנחשבים לרגישים יותר לכלכלה, כמו תעשייה וצריכה. יחד עם זאת, הדו"ח גם מצביע על כך שרוב המשרות החדשות מתרכזות במגזר הבריאות, ובשאר התחומים כמעט ואין גיוס. זה נתון חשוב כי אם שוק העבודה מתרכז רק בתחום אחד יעד התעסוקה המלאה של הפד הופך לפחות יציב, וזה מחזק את הסיכוי להורדת ריבית

עונת הדוחות הנוכחית חריגה גם מהבחינה הזו שבסוף השנה שעברה אנליסטים דווקא העלו תחזיות רווח, במקום להוריד אותן כפי שקורה לרוב. זה מרמז על בסיס מסוים של חוסן מבחינה כלכלית, גם אם הנתונים עדיין לא אחידים והביטחון של המשקיעים נשאר שברירי.

הבנקים חשובים במיוחד בתקופה זו, משום שהם נמצאים בלב של המערכת הכלכלית. ההתייחסות שלהם לביקוש לאשראי, להיקף הפיקדונות ולאיכות החוב משקפת לעיתים את מצב הכלכלה טוב יותר מכל נתון חודשי שמתפרסם. אם הבנקים ידווחו על פעילות אשראי יציבה ועל ירידה סבירה בסיכוני אשראי, זה ייתפס כסימן חיובי להמשך השנה.

בגדול, אפשר לומר ששוק המניות עצמו מתומחר כיום ממקום של ציפייה לשנה חיובית, עם המשך צמיחה ושולי רווח נאים. רמות המחירים וההערכות משקפות אופטימיות, ולכן תוצאות “טובות” בלבד כבר לא מספיקות. המשקיעים מחפשים אישור לכך שהצמיחה ברווחים לא נשארת רק אצל ענקיות הטכנולוגיה, אלא מתרחבת גם לסקטורים כמו פיננסים, תעשייה ושירותים משום שזה מה שיכול לתמוך בעלייה רחבה יותר בשוק כולו.

כאן נכנסים הבנקים לתמונה

מצד אחד, הם מממנים מרכזי נתונים, מנפיקים חוב ומלווים עסקאות שמתרגמות את הבאזז סביב בינה מלאכותית להשקעות אמיתיות, שמוערכות כיום בטריליוני דולרים בשנים הקרובות. מצד שני, הם מטפלים באשראי הצרכני, בפיקדונות, בביקוש להלוואות ובהתפתחויות בשוק הנדל”ן המסחרי. השילוב הזה נותן להם תמונת מצב ברורה גם לגבי מה שקורה בעולם הבינה המלאכותית וגם לגבי הכלכלה.

אם הבנקים ישדרו ביטחון בשני התחומים כלומר, גם בהמשך השקעות הטכנולוגיה וגם ביציבות הפעילות הכלכלית הרחבה יותר, זה עשוי לרמוז על כך שמומנטום הרווחים יכול להימשך לאורך 2026. לעומת זאת, אם הם ישדרו מסרים זהירים יותר, כדאי לזכור שגם גל טכנולוגי חזק במיוחד עדיין בסופו של דבר מושפע מבריאות הכלכלה כולה.

לסיום, שווקי המניות של ארה"ב פתחו את 2026 חזק, אבל דוחות הבנקים הגדולים שיתפרסמו השבוע ודוח מדד המחירים לצרכן (CPI) שיתפרסם ביום שלישי יבחנו את האופטימיות של המשקיעים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]