כלכלני יוליוס בר

13/01/2026

הסכם הסחר בין האיחוד האירופי למרקוסור / Image-by-PublicDomainPictures-from-Pixabay

הסכם הסחר בין האיחוד האירופי למרקוסור / Image-by-PublicDomainPictures-from-Pixabayהין היפני: סיכונים פיסקליים מעיבים על התחזית

מאחר והמטבעות כמעט שלא השתנו במהלך עונת החגים, התחזיות שלנו עברו התאמות קלות בלבד. עם זאת, העדכון הבולט ביותר בקרב מטבעות קבוצת ה G10 -נגע לין היפני. עד כה, הין לא הצליח לנצל את העלאת הריבית האחרונה של הבנק המרכזי של יפן בדצמבר, ואת הציפייה להמשך נרמול המדיניות, שבמסגרתו אנו מעריכים העלאת ריבית סופית לרמה של 1.00% באמצע 2026. אף שפער הריביות שפועל לרעת הין אכן מצטמצם – וימשיך להצטמצם עם העלאת הריבית הבאה של הBoJ- ואולי חשוב מכך, עם המשך הורדות הריבית של הפד האמריקאי השנה – המטבע נותר תקוע וחלש.

נראה כי השווקים נוקטים זהירות כלפי המדיניות הפיסקלית של יפן לאחר חילופי ההנהגה, ומתמחרים למעשה הנחה פיסיקאלית בשער החליפין. הדבר בא לידי ביטוי בהתנתקות האחרונה של הין מדינמיקת הריביות. למרות שפער הריביות הצטמצם מכ־400 נקודות בסיס לכ־200 נקודות בסיס, המטבע כמעט שלא זז. הנרטיב העומד בבסיס עמדת השווקים הוא שמדיניות פיסקלית מרחיבה במדינה שלה רמות החוב הציבורי הגבוהות בעולם נתפסת כסיכון. בנוסף לכך, הפוזיציות הספקולטיביות חזרו להיות נייטרליות. האופטימיות המוקדמת שלפיה הין יבלוט כמנצח כתוצאה מנרמול המדיניות ביפן ומהקלה במדיניות המוניטרית במדינות ה G10 -הולכת ונחלשת. בתגובה להתפתחויות אלו, עדכנו פעם נוספת כלפי מטה את תחזיתנו לין, וכעת אנו מעריכים כי שער הדולר–ין (USD/JPY) יגיע ל-155 בתוך שלושה חודשים ול-149 בתוך שנים-עשר חודשים. תנועות צפויות אלו תואמות את קצב ההתחזקות הממוצע בפרקי זמן כאלה. לפיכך, אנו עדיין מצפים שהין יתחזק אם יתממשו העלאות ריבית נוספות מצד הבנק המרכזי של יפן ו/או אם הפד האמריקאי ימשיך להקל במדיניות המוניטרית שלו, אך פוטנציאל העלייה של הין נותר מוגבל ביחס לציפיות קודמות. במובן זה, הין לא יהיה הנהנה המרכזי מהיחלשות נוספת של הדולר האמריקאי במהלך שנת 2026.

הכותב: דיוויד א’ מאייר, כלכלן, יוליוס בר

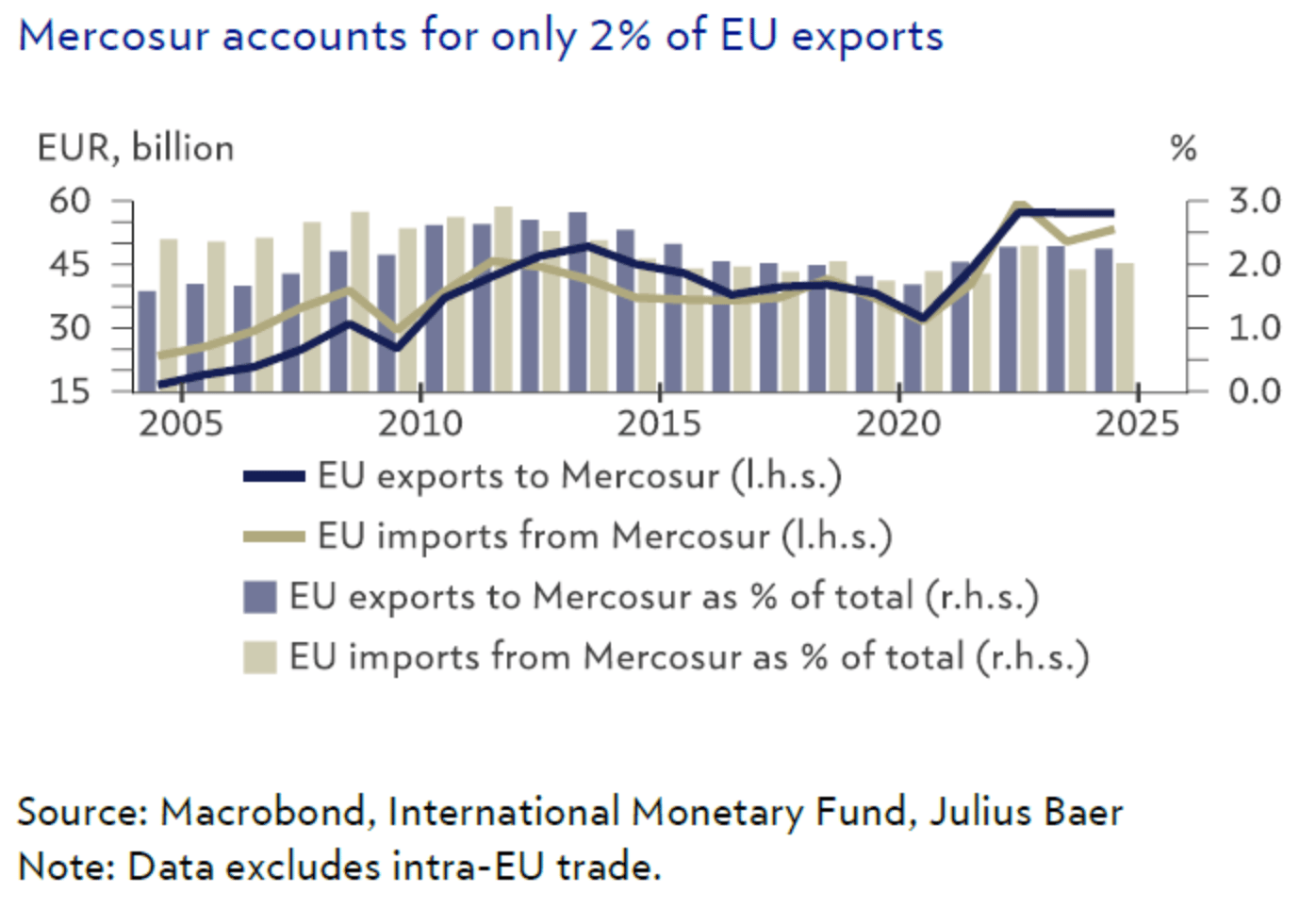

כמה השפעה יש להסכם הסחר בין האיחוד האירופי למרקוסור על המשקיעים?

לאחר 25 שנות משא ומתן, רוב מיוחס של מדינות החברות באיחוד האירופי אישר הסכם סחר חופשי עם מרקוסור (ארגנטינה, ברזיל, פרגוואי ואורוגוואי). האשרור בפרלמנט האירופי עדיין ממתין לאישור, אך צפוי להתקבל. זהו הסכם הסחר הגדול ביותר של האיחוד האירופי, המחבר יותר מ־700 מיליון בני אדם באחד מאזורי הסחר החופשי הגדולים בעולם. עם יישומו המלא, יצואנים מהאיחוד האירופי יחסכו כ־4 מיליארד אירו בשנה במכסים, בעיקר בענפי הכימיקלים והתרופות (יצוא כולל של 6.8 מיליארד אירו), ציוד ומכונות תעשייתיות כלליות (5.4 מיליארד אירו) ותעשיית הרכב (4.8 מיליארד אירו). עם זאת, אנו מעריכים כי ההשפעה על תחזיות הרווח של חברות האיחוד האירופי בענפים אלו תהיה מוגבלת, שכן מרקוסור מהווה חשיפה של ספרה נמוכה אחת בלבד מההכנסות עבור מרבית החברות הציבוריות. באופן דומה, גם ההשפעה המאקרו־כלכלית צפויה להיות מתונה, מאחר שמרקוסור אחראית לכ־2% בלבד מיצוא האיחוד האירופי, והתחזיות הקונצנזואליות מצביעות על תוספת לתוצר של 0.05%–0.1% עד שנת 2040. עבור מדינות מרקוסור, ההשפעה משמעותית יותר, עם גידול בתוצר המוערך בטווח של 0.30%–0.70%.

כתוצאה מכך, הסכם הסחר אינו משנה את תפיסתנו המאקרו־כלכלית או הסקטוריאלית, שכן חשיבותו העיקרית היא כהתפתחות גיאו־פוליטית בסדר עולמי שהולך ומתפצל. ההסכם מעניק לאיחוד האירופי דריסת רגל חזקה יותר בדרום אמריקה, בתקופה שבה ארצות הברית מרחיבה את נוכחותה הצבאית באזור (כולל סביב ונצואלה), וסין מעמיקה את קשריה הכלכליים והפיננסיים באזור. ההסכם גם משפר את הגישה לחומרי גלם קריטיים הנדרשים למעבר הירוק. בזירה הפנימית, הרעש הפוליטי נותר גבוה בענף החקלאות. יצוא מרקוסור נשען בעיקר על בשר בקר, עופות וסוכר — עובדה שמסבירה מדוע השיחות נתקעו במשך שנים עקב התנגדות יצרנים באיחוד האירופי, במיוחד בצרפת. מחאות חקלאים שהתקיימו לאחרונה במספר מדינות ממחישות כי הסיכון עדיין קיים. האיחוד האירופי הוסיף מכסות ומנגנוני הגנה להגבלת זינוק ביבוא (לדוגמה: 90 אלף טונות בשר בקר, ו־180 אלף טונות כל אחד לעופות ולסוכר), אך הלחץ התחרותי צפוי להישאר בעיה עבור חלקים נרחבים בענף.

ננאד דיניץ’, מחקר אסטרטגיית מניות, יוליוס בר

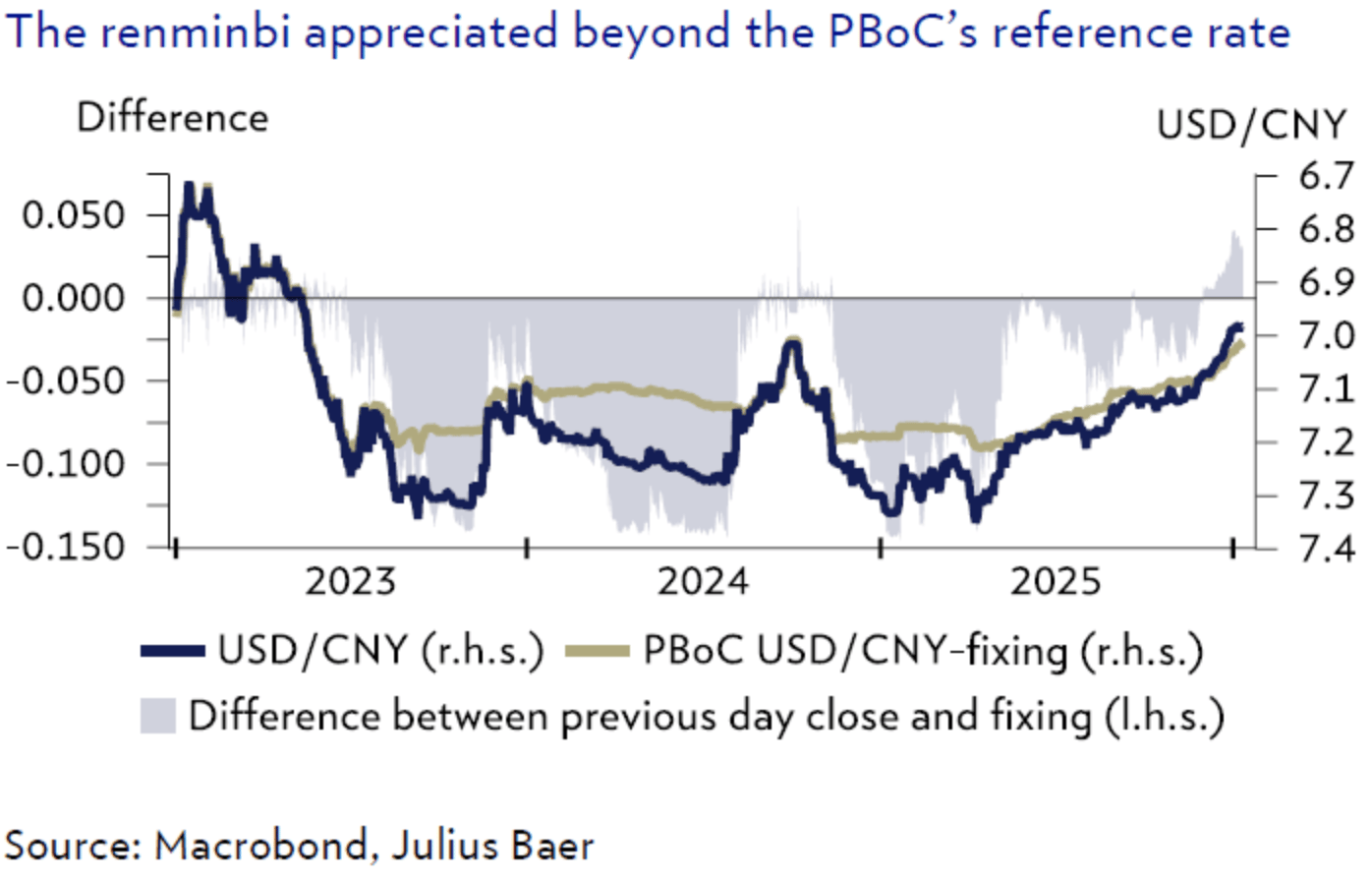

המטבע הסיני: התחזקות מוגבלת

המטבע הסיני נמצא על מסלול התחזקות. מאז "יום השחרור" באפריל האחרון, אפשר הבנק העממי של סין התחזקות הדרגתית של המטבע. לאחרונה, קצב ההתחזקות התגבר, מה שהפך את הרנמינבי (המטבע הסיני) לאחד המטבעות החזקים ביותר באזור המטבעות האסיאתיים בשלושת החודשים האחרונים. הגברת הקצב הזו נראית כי לא התקבלה בברכה על ידי הבנק העממי של סין, שכן שער החליפין מול הדולר האמריקאי עולה מהר יותר ממה שנגזר מהשער היומי הרשמי. אנו מצפים, לפיכך, כי הבנק העממי ינקוט בצעדים נגד התחזקות חזקה מדי.

מניע יסודי להתחזקות הרנמינבי הוא גירעון הסחר הגבוה ביותר בתולדות סין. הביצועים החזקים של היצוא הובילו את היצואנים הסינים לצבור דולרים אמריקאיים. ההמרה שלהם לרנמינבי לקראת סוף השנה סביר שהאיצה את התחזקות המטבע.

אנו צופים כי ההתחזקות המנוהלת תימשך השנה. היצוא הסיני החזק וסביבת הדולר האמריקאי הרכה הם הגורמים המרכזיים שמובילים את תחזיתנו. בהתאם לכך, עדכנו את תחזיתנו ל־ USD/CNH ל־6.90 לאורך תקופה של 12 חודשים, מה שמשקף מסלול התחזקות מתון. אנו צופים כי הבנק העממי ימשיך להתנגד להתחזקות מוגזמת, שכן יציבות נותרה מרכזית באסטרטגיית ניהול המטבע שלו.

במונחים נומינליים יעילים, הרנמינבי נותר יציב למדי בשנים האחרונות. עם זאת, במונחים ריאליים, הוא דעך משמעותית עקב ירידת מחירי הסחורות הסיניות, מה שהגביר את תחרותיות היצוא הסיני. התחזקות הדרגתית ומנוהלת לא אמורה להפריע למגמת היצוא החזקה.

הכותבת: סופי אלטרמט, כלכלנית, יוליוס בר