קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

15/01/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

תמונה: Dreamstime

פעם הוא היה נחשב למתכת יקרה נישתית (בן למשפחת מתכות הפלטינה), אך כיום הוא נכס חיוני בטכנולוגיה, באנרגיה ובתעשייה. בשנה החולפת בלט הפלדיום כמפתח להפחתת זיהום מכלי רכב וכמדד להתפתחויות במעבר לרכבים חשמליים. העלייה המטאורית במחיריו ב-2025, הגבוהה ביותר זה כ-15 שנה מעידה על שינוי מעמיק בפרמטרים היסודיים של שוק זה.

שימושי הפלדיום בתעשייה: לב הממיר הקטליטי ויותר מכך

פלדיום ידוע בעיקר בשל תפקידו הקריטי בממירים קטליטיים בכלי רכב. כ-80% מהביקוש העולמי למתכת זו מגיע מתעשיית הרכב, שם פלדיום מצופה על גבי חלת דבש קרמית בממיר ומזרז תגובות כימיות שהופכות גזי פליטה רעילים (פחמימנים, CO וכד’) לתוצרים פחות מזיקים. למעשה, ללא פלדיום, עמידה בתקנות זיהום האוויר המודרניות לכלי רכב הייתה כמעט בלתי אפשרית.

החמרת תקני הפליטה, אילצה יצרני רכב להגדיל משמעותית את כמות הפלדיום לממיר בכל מכונית על מנת לנטרל גזים מזהמים. במיוחד ברכבי בנזין היברידיים, בהם המנוע כבה ונדלק תכופות, הממיר נמצא יותר זמן במצב "התנעה קרה" וצריך יותר מתכת כדי להגיע ליעילות, דבר שמתורגם לתוספת של כ-10%–20% פלדיום בכל רכב היברידי לעומת רכב רגיל.

ברכבים חשמליים אין צורך בממיר קטליטי – אין זיהום. ככל ששיעור החדירה של רכבי EV יגדל ירד השימוש בפלדיום. בשנת 25 שעור החדירה עומד על כ– 23% מתחת לצפי המוקדם של 30%. ברכבים בעלי מנוע בנזין או רכבים היברידיים השימוש הינו בין 2-7 גרם פלדיום לרכב.

|

יצור 2025 |

90 מיליון בשנה |

|

רכבי EV 20% |

18 מיליון |

|

רכבי פלאג אין ומנוע רגיל |

72 מיליון |

|

צריכה ממוצעת של 3 גרם |

3 גרם |

|

ביקוש |

216 טון |

בכהונת טראמפ הוא קורא לחיזוק תעשיית הנפט והגז בארה"ב תוך הפחתת החובה למה שנחשב "נקי יותר" כמו רכבים חשמליים. הוא לעיתים מצהיר באופן מפורש שהוא לא מעונין לכפות מעבר ל EV״, כמחויב בהסדרי סביבה" זה לא אומר שה EV לא מגיע , אך קצב החדירה נמוך יותר ולכן הביקוש לפלדיום לא קטן.

אולם תעשיית הרכב היא רק חלק מהתמונה. פלדיום משמש גם באלקטרוניקה, רפואה ותהליכים כימיים. בזכות עמידותו בפני קורוזיה ויכולתו לזרז תגובות, פלדיום משולב ברכיבי אלקטרוניקה (לדוגמה בציפויי מגעים מוליכים), בחיישנים רפואיים מסוימים ובתור זרז בתעשיית הכימיה . אמנם שימושים אלו מהווים נתח קטן בלבד מהביקוש (כ-10%–15% יחד), אך הם מספקים בסיס ביקוש יציב וגדל בהתמדה. בתחומי האנרגיה הנקייה, לפלדיום יש פוטנציאל עתידי: הוא נבחן כאמצעי לאגירת מימן וכרכיב בתאי דלק (לצד פלטינה). בשורה התחתונה, היצע התכונות הייחודיות של פלדיום מקטליזה יעילה ועד מוליכות ,הופך אותו לחומר מפתח במגוון יישומים מודרניים.

הביקוש לפלדיום

|

תעשיה |

פלדיום בטונות |

|

רכב |

245 |

|

תעשיה כימיה אלקטרוניקה |

33 |

|

תכשיטים |

35 |

|

סה"כ |

313 |

מגמות ביקוש והיצע עולמיות (2025–2026)

שוק הפלדיום העולמי הגיע בשנת 2025 לנקודת מפנה. אחרי יותר מעשור של גירעונות בהיצע (שנים 2012–2024 בכל שנה הביקוש עלה על ההיצע) התקרב השוק השנה לאיזון. הביקוש הגלובלי לפלדיום בשנת 2025 הוערך בכ-10 מיליון אונקיות 310( טון), ירידה של כ-6% לעומת 2024. הירידה בביקוש נובעת בעיקר מירידה בייצור רכבי בנזין מסורתיים והתייעלות שימוש ,לצד הגידול במכירות רכב חשמלי. מנגד, צד ההיצע התרחב קלות: למרות שקצב הכרייה במכרות פלדיום ראשיים בדרום אפריקה ובארה״ב ירד בכ-4% ב-2025, התגבר המחזור של פלדיום. במיוחד בסין נרשם גידול בכמות הממירים המשומשים שעוברים מחזור. מהלך שהוסיף כ-1.2 מיליון אונקיות לשוק והביא את סך ההיצע הממוחזר הגלובלי לכ-3.5 מיליון אונקיות בשנה (109 טון). התוצאה: היצע הפלדיום הכולל (כרייה + מחזור) התקרב לביקוש ושבר רצף של גירעונות כרוניים. לפי חברת הכרייה הרוסית נורניקל, שוק הפלדיום בשנת 2025 היה למעשה מאוזן אם מתעלמים מביקוש השקעה, וכאשר כוללים השקעות פיזיות עדיין נותר גירעון קטן של ~200 אלף אונקיות בלבד.

גיאופוליטיקה, רגולציה וסביבה – השפעות על צד ההיצע

|

מדינה |

כמות בטונות |

אחוזים |

|

רוסיה |

84 |

43% |

|

דרום אפריקה |

72 |

36% |

|

קנדה |

15 |

8% |

|

זימבבואה |

15 |

8% |

|

ארה"ב |

8 |

4% |

|

אחרות |

2 |

1% |

|

סה"כ |

196 |

100% |

|

מחזור |

109 |

|

|

סה"כ |

305 |

|

מבט קל על רשימת המפיקות (רוסיה ודרום אפריקה 79%) ממחיש את הבעיה של המשק האמריקאי ובעיקר תעשיית הרכב בתלות ב"ציר הרשע" ומכאן הרצון להשתלט על גרינלנד – אך על כך נרחיב במאמר נפרד.

היצע הפלדיום מרוכז גיאוגרפית ותלוי בגורמים שחורגים משוק הסחורות הטהור. רוסיה לבדה אחראית לכ-40% מהפקת הפלדיום העולמית (בעיקר מתשלובת נורניקל בצפון סיביר). האירועים הגיאופוליטיים בשנים האחרונות, ובראשם המלחמה באוקראינה ערערו את הוודאות סביב זרימת המתכת מרוסיה. אמנם נכון ל-2026 פלדיום רוסי (בצורת "ספוג" מתכתי) לא נמצא תחת סנקציות מערב מלאות, אך חברות מערביות רבות צמצמו רכישות מיוזמתן. מצד שני, הממשלה הרוסית ניצלה את עליות המחירים בשנים קודמות כדי למכור ממלאי פלדיום אסטרטגיים ולממן הוצאות מלחמה. מכירות אלה יצרו היצע מלאכותי לטווח קצר (ולחץ על המחיר בתחילת התקופה), אך מעוררות חשש לגבי זמינות עתידית ברגע שהמלאים יידלדלו, השוק עלול לחזור לגירעונות משמעותיים.

גם דרום אפריקה, המפיקה השנייה בגודלה (כ-35%–40% מההפקה העולמית), ניצבת בפני אתגרי היצע. מכרות ה PGM בדרום אפריקה הם עמוקים, ישנים ותלויים בתשתית חשמל רעועה. משבר האנרגיה הדרום-אפריקאי (הפסקות חשמל מתמשכות) ושביתות גרמו לירידה עקבית בתפוקה. חברות כמו Impala Platinum דיווחו על ירידה שנתית בתפוקה וצפויות לסגור מכרות יקרים לתחזוק. למעשה, מחצית מהתעשייה בדרום אפריקה הייתה בהפסד ב-2024, ורק זינוק המחירים ב-2025 ~90% החזיר המכרות לרווחיות תפעולית, אך גם עם מחירים משופרים, מנכ"לי החברות מציינים שאין תמריץ לפתוח מכרות חדשים. ההשקעה אדירה והסיכון גבוה". מחסור בכרייה" זה מתבטא בכך שהיצע המכרות העולמי של פלדיום אינו צומח בקצב הביקוש: פרויקטים חדשים (למשל מכרה Platreef שבאפריקה) ייכנסו לפעולה רק בסוף העשור, ואם לא יתרחש גידול במחזור, השוק עשוי לשוב לגירעונות בשנים הקרובות.

ברובד הרגולטורי-סביבתי, המגמות הפוכות וסותרות: מצד אחד, מדיניות אקלים דוחפת לצמצום מנועי בעירה (החלטת האיחוד האירופי לאסור מכירת רכב בנזין ודיזל חדש החל מ-2035, שכעת שוקלים לרכך מעט.) איום ארוך טווח על הביקוש לפלדיום; מצד שני, תקני הפליטה המחמירים כרגע מגדילים את צריכת הפלדיום לרכב בטווח המיידי. דוגמה אקטואלית היא הודעת הנציבות האירופית בדצמבר 2025 על אפשרות להקלות ביעד איסור ה-100% (הפחתה ל-90% פליטות עד 2035) ומתן ארכה לרכבי EV ודלק אלטרנטיבי. מהלך כזה אם ימומש, יאריך את “אורך החיים” של רכבי בנזין והיברידיים בעשור הבא, ובהתאם יאריך את תקופת הביקוש העולמי לפלדיום. עבור השוק, כל שינוי כזה בתחזיות הרגולטוריות מתורגם מיידית לתמחור: צפי להארכת שימוש במנועי בעירה תומך במחיר הפלדיום, בעוד האצת יעד מעבר ל-רכבים חשמליים הייתה פוגעת בו.

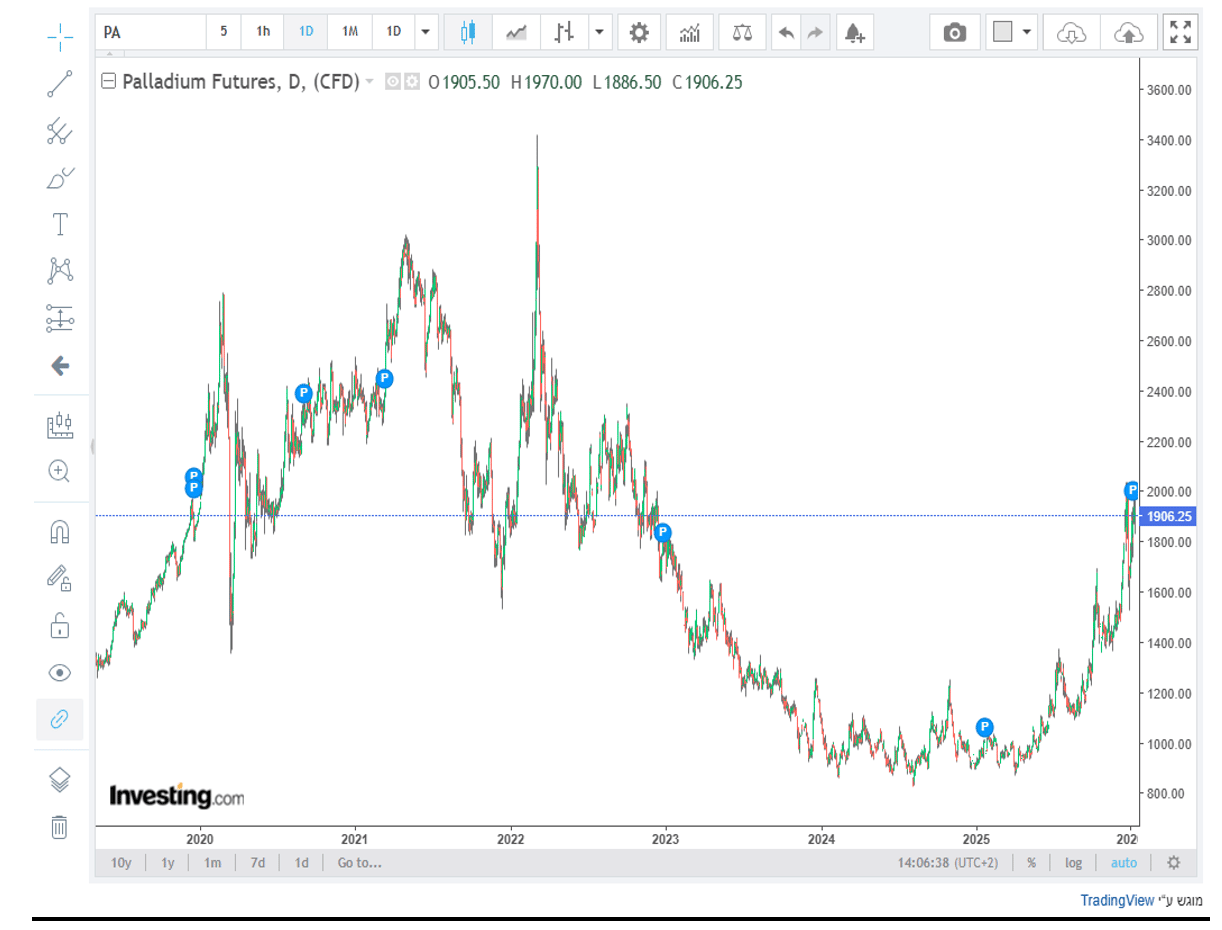

מחירי הפלדיום ב-2025: זינוק שנתי חסר תקדים

בפתח 2025 שרר קונצנזוס זהיר בשוק הפלדיום רבים ציפו לשנה של התייצבות ואף ירידת מחירים, לאחר שמחיר המתכת צנח בשנת 2024 לרמות נמוכות של כ-950 דולר לאונקיה. ואולם, המציאות הייתה שונה בתכלית. ב-1 בינואר 2025 עמד מחיר הפלדיום על כ-950 דולר לאונקיה, וב-31 בדצמבר 2025 הוא נסחר כבר מעל 1,800 דולר לאונקיה. מדובר בזינוק של כ~90% במשך השנה. הביצוע השנתי החזק ביותר של פלדיום מאז 2010. אפילו בהשוואה לשאר המתכות היקרות, הפלדיום בלט ,לשם השוואה, הפלטינה עלתה בכ~100% והזהב “רק” בכ-20% במהלך 2025.

מה הניע עלייה מסחררת זו?

ביקוש רכבים קשיח מהצפוי: במקום ירידה חדה בביקוש לפלדיום, מסתמנת האטה בהתרחבות הרכב החשמלי. נתוני 2025 הראו שגידול מכירות ה-EV בעולם הואט (~23% בלבד, לעומת ~40% בשנים קודמות) במיוחד בארה״ב ובאירופה עם ירידות נוספות במספר מדינות עקב קיצוץ סובסידיות.

המשמעות: רכבי בנזין והיברידיים מוסיפים לשלוט במכירות, וחלקם אף עולה מחדש בארה״ב. מכירות רכבי פלאג-אין היבריד זינקו ~62% באירופה בסוף 2025. בכך נשחקה התחזית ל"קריסת” הביקוש לפלדיום ייתכן שהמעבר להנעה חשמלית יהיה הדרגתי מכפי ששיערו. במקביל, החמירו את תקני הפליטה (Euro 7 וכו') ולכן כמות הפלדיום לממיר ברכב גדלה. שילוב זה יצר ביקוש קשיח לאורך 2025, אף שבתחילת השנה צפו קיטון.

היצע מוגבל ושיבושים: כפי שתואר, בעיות היצע נמשכו. בדרום אפריקה קיצוצי חשמל ואי-שקט תעשייתי פגעו בתפוקה, ובצפון אמריקה מכרה מרכזי Stillwater במונטנה, בבעלות, Sibanye טרם שב לתפוקה מלאה לאחר אירועי הצפה ותאונות ב 2022–2023. הפעילות ברוסיה אמנם לא הופסקה, אך חוסר הוודאות סביב אספקה רוסית הפך את הסוחרים לעצבניים. יתרה מכך, חלק מהיצרנים (ובפרט נורניקל) ניצלו את המחירים הנמוכים בתחילת השנה לצמצם מכירות ולתמוך במחיר, מתוך הבנה שהשוק עשוי להתהדק במחצית השנייה.

ביקוש השקעה ופיזי: במהלך 2025 הופיעה תופעה מעניינת: משקיעים בסין החלו לרכוש פלדיום פיזי כתחליף לזהב. לפי דיווחים, מחסנים בלונדון החלו לראות יציאת מתכת למשלוח לסין, מה שהעיד על ביקוש פיזי אמיתי (לא רק מסחר פיננסי).מעבר לכך, קרנות סל החזירו לעצמן זרימת כספים לאחר כמה שנים של פדיונות – סימן לשינוי סנטימנט.

חשוב לציין: בשוק קטן כמו פלדיום, זרמי השקעה צנועים יכולים ליצור גירעון מוחשי. נורניקל ציינה כי בעוד שללא השקעות היה השוק מאוזן, כניסת משקיעים יצרה אותו גירעון של ~200,000 אונקיות ב-2025.

ספקולציה ושינוי נרטיב: בראשית 2025 הנרטיב השלילי (עודף היצע צפוי עקב רכבי EV) העיק על המחיר והגיע לשפל של שנים. אולם מרגע שהנתונים בפועל הראו תמונה שונה (EV לא “הורגים” את הביקוש עדיין, וההיצע לא עולה), הפכו הסוחרים כיוון. בחודשי מאי–יוני נרשמה "סחיטת שורטים" קלאסית: הפלדיום החל לטפס ~12% תוך שבועות, ומשקיעים שמכרו את המתכת בשורט נאלצו לכסות פוזיציות ולקנות בעליות. מכאן, המומנטום נשא את המחיר לשיא של כמעט 1,700$ בדצמבר – הרמה הגבוהה מזה כמעט 3 שנים.

למרות העלייה הדרמטית, הפלדיום עדיין נסחר בסוף 2025 מתחת לשיא ההיסטורי שנרשם במרץ 2022, סביב $2,800 בעקבות פרוץ המלחמה. ואולם, היפוך המגמה ב-2025 אותת למשקיעים שהסיפור לא נגמר: מתכת זו עדיין חיונית לעשור הקרוב, והמחסור המבני עלול לחזור אם המעבר לאנרגיה חשמלית יתעכב או אם ההיצע יפגע. שלא במפתיע, 2025 הסתיימה כשאנליסטים מעלים תחזיות ומתקנים הנחות לגבי קצב חדירת ה-EV והיקף הגירעון העתידי.

מחיר הפלדיום בשנת 2025 עלה ב 90%

איך ניתן לרכוש פלדיום ?

השקעה בסחורות הינה בעלת סיכון גבוה ותנודתית !!! רצוי ומומלץ להיעזר ביועץ השקעות.

השקעה בפלדיום – תעודות סל וחשיפה עקיפה

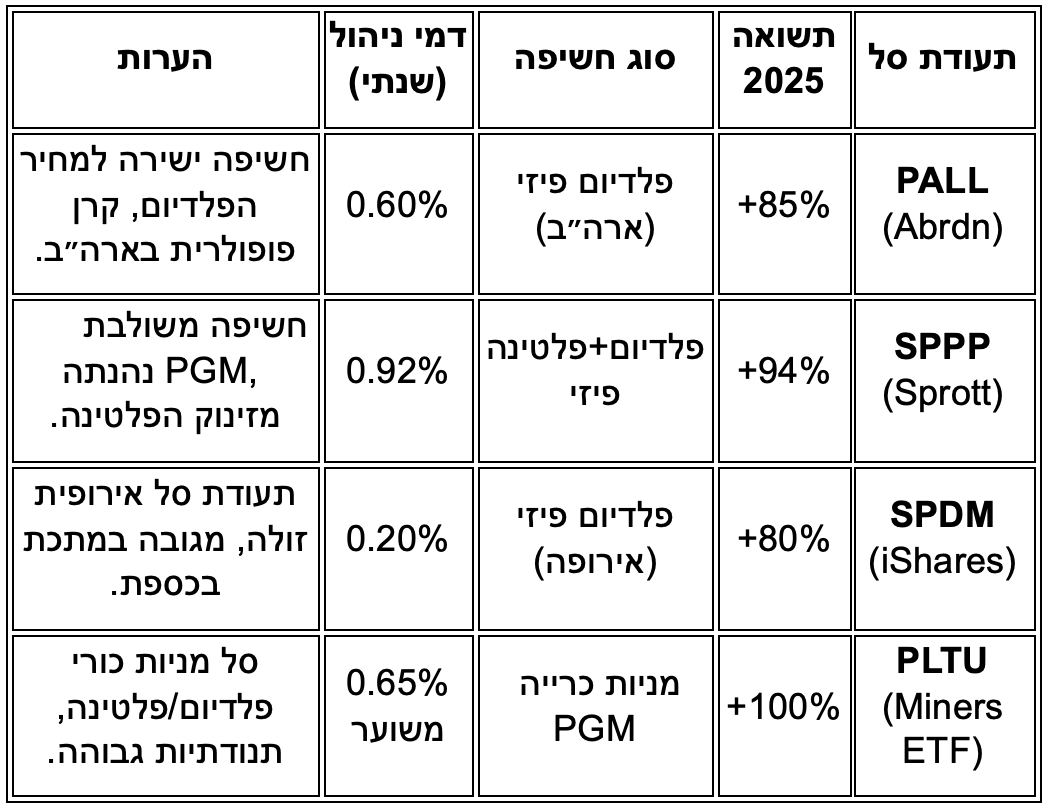

השקעה במתכות יקרות וברכיבי סחורה דוגמת פלדיום טומנת בחובה תנודתיות גבוהה וסיכון. מומלץ למשקיעים לגשת לחשיפה כזו בזהירות, ורצוי בהתייעצות עם גורם מקצועי. עבור מי שמעוניין לחשוף את התיק לפלדיום, קיימות מספר קרנות סל (ETF/ETC) וקרנות סחורה שמתמקדות בפלדיום ובמתכות קבוצת הפלטינה. קרנות אלו מאפשרות פיזור ונזילות, וחוסכות את הצורך באחזקת מתכת פיזית בכספת.

abrdn Physical Palladium Shares (PALL): תעודת סל פיזית עוקבת אחרי מחיר הפלדיום. הקרן מחזיקה מטילי פלדיום בכספות חשיפה ישירה למחיר ה"ספוט". דמי ניהול 0.60%: בשנה. תשואה ב-2025: כ85%.

ביצועים: הקרן טיפסה בהתאמה לזינוק מחיר הפלדיום בשוק הפיזי, עם תשואה שנתית סביב 85%–90% (בהתאם לנקודת המדידה). על אף דמי הניהול שאינם זולים במיוחד, היא נחשבת לכלי המרכזי והנזיל ביותר לחשיפה לפלדיום בארה״ב.

שורה תחתונה: הפתרון המדויק והישיר ביותר למעקב אחר מחיר הפלדיום עצמו מתאים למי שרוצה "להחזיק פלדיום" בלי להתעסק באחסון המתכת.

Sprott Physical Platinum & Palladium Trust (SPPP): קרן נאמנות סחירה המחזיקה פיזית פלדיום ופלטינה (בחלוקה של בערך 50/50). דמי ניהול 0.92%: בשנה. תשואה ב-2025: כ-+94%.

ביצועים: שנת 2025 האירה פנים במיוחד לקרן זו – הפלטינה (המהווה מחצית מנכסיה) זינקה אף יותר מהפלדיום, וכך הניבה SPPP תשואה עודפת לעומת חשיפה לפלדיום לבד. הקרן נסחרת בארה״ב, אך מחזיקה את המתכות בכספות מאובטחות בקנדה ובבריטניה.

שורה תחתונה: פתרון ייחודי למשקיע המבקש פיזור בתוך משפחת ה-PGM הקרן נהנית מהראלי בפלדיום ובפלטינה גם יחד, אם כי יש להיות מודעים לכך שזו חשיפה כפולה (ולא טהורה לפלדיום בלבד).

iShares Physical Palladium ETC (LSE): תעודת סל פיזית אירופאית של בלאקרוק, העוקבת אחרי מחיר הפלדיום במתכונת ETC תעודת סל מגובת מתכת. דמי ניהול 0.20%: בשנה – נמוך במיוחד ביחס למתחרים. תשואה ב-2025: כ+80% תשואה דומה למחיר הפלדיום הדולרי, בהמרת מטבע לליש״ט/אירו לפי שוק היעד.

ביצועים: התעודה מספקת חשיפה נקייה למחיר הפלדיום בסחורות לונדון, עם עלות נמוכה ויעילות גבוהה. ב-2025 היא עקבה בדיוק אחר המחיר, ובשל דמי הניהול האפסיים כמעט שלא נרשמה שחיקה.

שורה תחתונה: כלי יעיל מאוד למשקיעים אירופאיים (ולישראלים הסוחרים בלונדון או בבורסות אירופה) לקבל חשיפה לפלדיום בעלות זולה, ללא סיכון מנפיק (הקרן מחזיקה מתכת פיזית בכספת מוכרת).

Platinum Group Metals Miners ETF (PLTU): קרן סל בחו״ל (ארה״ב) המתמקדת במניות של חברות כרייה בתחום הפלטינה-פלדיום. הקרן עוקבת אחר מדד Solactive של יצרניות PGM גלובליות. דמי ניהול ~0.65% :בשנה. תשואה ב-2025: כ-+100%.

ביצועים: מניות הכרייה נהנו מ”מינוף תפעולי“ אדיר – כאשר מחירי המתכות זינקו, הרווחיות של החברות קפצה בשיעור גדול עוד יותר, מה שהקפיץ את המניות. ואכן, מדד חברות הפלדיום/פלטינה היכה את ביצועי המתכת עצמה: לדוגמה, מניית Impala Platinum זינקה בכ-118% במהלך השנה, Northam Platinum בלמעלה מ-250%, ו-Sibanye Stillwater בכ-80%+. הקרן מספקת דרך אחת לקנות סל של כל השמות המובילים, ובכך נהנית מעליות חדות אך גם חושפת את המשקיע לתנודתיות המניות (השפעות פוליטיות בדרום אפריקה, סיכוני ניהול, וכיו"ב).

שורה תחתונה: הבחירה האגרסיבית למי שמאמין בעליית פלדיום/פלטינה – מקנה מינוף מובנה לתנועת המחיר, במחיר סיכון מניות גבוה יותר. מתאימה למשקיעים מתוחכמים.

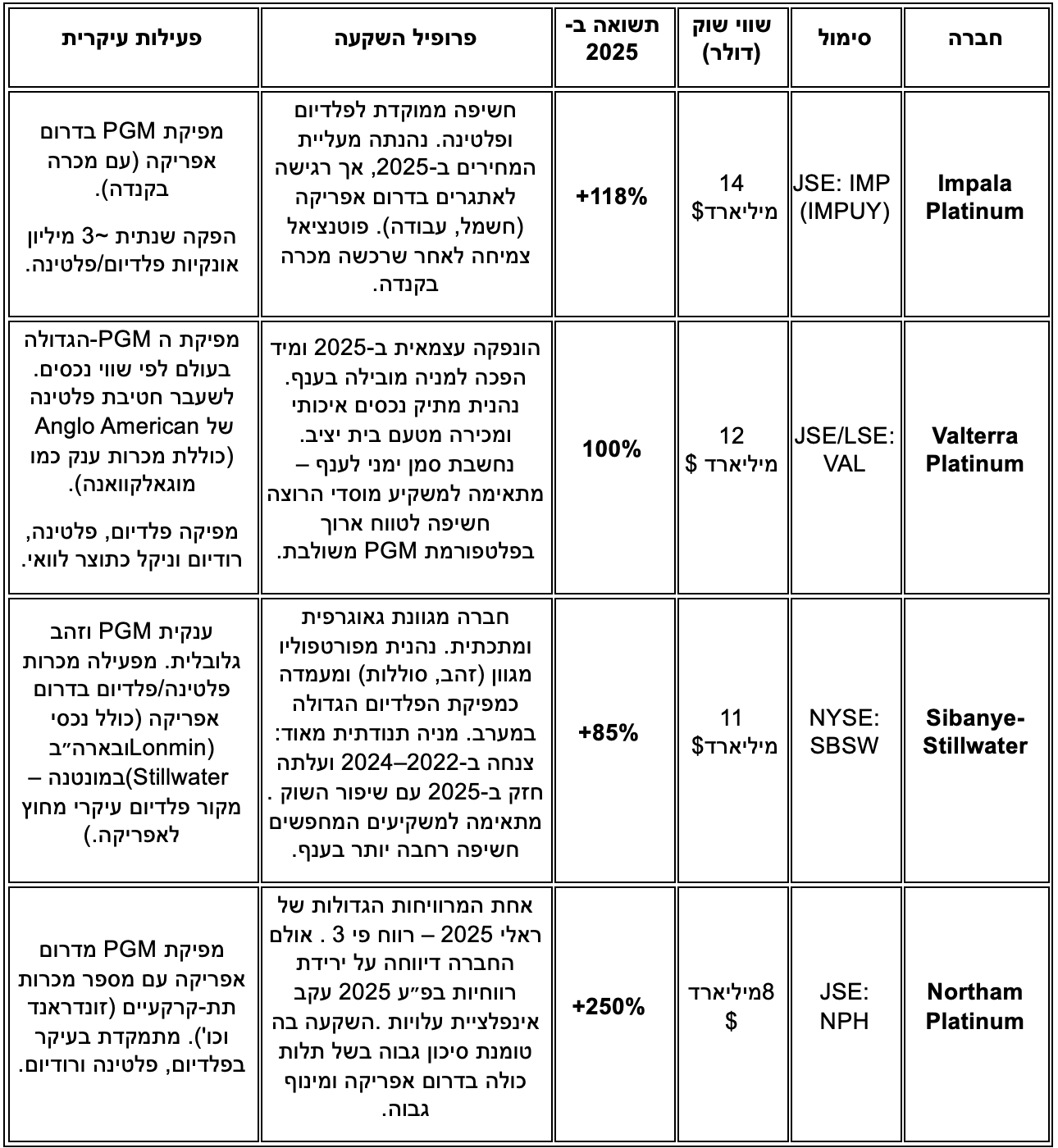

חברות כריית פלדיום מובילות – סקירה והשוואה

מעבר להשקעה דרך נגזרות פיננסיות, משקיעים רבים בוחרים בחשיפה עקיפה לפלדיום דרך מניות של חברות הכרייה והזיקוק בענף. להלן סקירה של כמה שחקניות ציבוריות מרכזיות בתחום הפלדיום (ורכיבי PGM אחרים), כולל נתוני שווי שוק ותשואה בשנת 2025:

הערות: כל החברות הנ״ל רגישות מאוד למחירי המתכות בשוק הפתוח, וכן לשינויים רגולטוריים בסקטור הרכב. מניות ענף הפלדיום מסוגלות להניב תשואות פנומנליות בשנים חזקות (כמו 2025), אך גם לרדת בעשרות אחוזים בשנים חלשות. כך למשל, Impala ו-Sibanye ירדו ביותר מ-40% בשנת 2024 טרם המפנה במחירים.

משקיע בענף צריך אורך רוח ונכונות לתנודתיות גבוהה.

תחזית 2026: אופטימי, בסיסי ופסימי

שוק הפלדיום נכנס ל־2026 כשהוא נקרע בין כוחות סותרים: מצד אחד, מתכת קריטית לעמידה בתקני פליטה בעידן שבו מנועי בעירה עדיין שולטים בפועל; מצד שני, מגמת מעבר ארוכת טווח לרכב חשמלי ולתחליפים זולים יותר. התוצאה היא שוק רגיש במיוחד לסטיות קטנות בביקוש ובהיצע.

תרחיש אופטימי – מחסור חוזר ושוק רגיש לזעזועים

בתרחיש זה, ההיצע העולמי מתקשה להתרחב. שיבושים תפעוליים בדרום אפריקה, מגבלות לוגיסטיות וגיאופוליטיות ברוסיה, וקצב מיחזור שאינו מדביק את הביקוש, מחזירים את השוק לגרעון מהותי. במקביל, חדירת הרכב החשמלי מתמתנת, בין היתר בשל קיצוץ סובסידיות, מחירי סוללות גבוהים והעדפה מחודשת לרכבים היברידיים. הביקוש לפלדיום נותר קשיח, ויצרני רכב אף מגדילים מלאים כאמצעי ביטחון.

השלכה למחיר: שוק הדוק עם תגובת יתר למחסור. טווח מסחר של 1,800–2,200 דולר לאונקיה, עם תנודתיות גבוהה ורגישות חריגה לכל ידיעה מצד ההיצע.

תרחיש בסיסי – איזון מתוח והתבססות במחיר גבוה

זהו התרחיש הסביר ביותר. הביקוש לפלדיום נשחק בהדרגה אך בקצב מתון, כאשר הירידה ממכירות רכבי בנזין מתקזזת חלקית באמצעות החמרת תקני פליטה ושימוש גובר בדגמים היברידיים. בצד ההיצע, הכרייה והמחזור משתפרים אך אינם יוצרים הצפה. השוק פועל סביב איזון, עם סטייה קלה לגרעון או עודף נקודתי.

השלכה למחיר: התכנסות לרמת שיווי משקל גבוהה יחסית לעשור הקודם. טווח של 1,400–1,600 דולר לאונקיה, ללא פריצת שיאים אך גם ללא חזרה לרמות שפל.

תרחיש פסימי – שחיקת ביקוש ותיקון מחירים

בתרחיש זה, המעבר לרכב חשמלי מואץ מעבר לציפיות, בין היתר בזכות שיפור בטכנולוגיית סוללות ורגולציה אגרסיבית יותר. במקביל, יצרני רכב מרחיבים את השימוש בפלטינה כתחליף לפלדיום בממירים. אם לכך מתווסף שיפור בהיצע, בין אם דרך עלייה במחזור או התאוששות בכרייה, השוק עובר לעודף מתון.

השלכה למחיר: תיקון מחירים לטווח של 900–1,100 דולר לאונקיה. מדובר בירידה מחזורית ולא בשבירה מבנית, שכן רמות אלו מתקרבות לעלויות ההפקה ומגבילות ירידה נוספת.

חשוב להדגיש: שוק הפלדיום רגיש מאוד לאי-ודאות, ותרחישים אלה עשויים להתעדכן עם התפתחות גורמי המאקרו. למשל, שינוי בריבית דולרית משפיע על עלויות החזקת המלאי (ומכאן על החלטות מלאי של יצרנים). גורם נוסף הוא רודיום ופלטינה – שני בני הדודים של פלדיום: אם מחירי הרודיום (המשמש גם הוא בממירים, בעיקר ברכבי בנזין) יצנחו, ייתכן שיושם יותר רודיום במקום פלדיום, ולהיפך. התרחישים מניחים המשך מדיניות דומה ובלי זעזועים מאקרו קיצוניים.

פלדיום, טכנולוגיה ומשקיעים – תמונת עתיד מורכבת

פלדיום בשנת 2025–2026 איננו רק “עוד מתכת יקרה” להשקעה ספקולטיבית הוא מצוי בלב העימות בין הטכנולוגיה הישנה לחדשה בתחום התחבורה והאנרגיה. מצד אחד, הוא המפתח לטיהור פליטות בכלי רכב בעידן שבו איכות האוויר ורגולציית הפליטות הן נושאים ראשונים במעלה. מצד שני, המהפכה הטכנולוגית – רכבים חשמליים מלאים, מעבר לאנרגיה נקייה – מאיימת בהדרגה על הביקוש למתכת זו. מגמות בתחומים כמו בינה מלאכותית (AI) משפיעות בעקיפין: AI מייעל תהליכים ומזרז פיתוחים בסוללות, למשל, מה שעשוי לקצר את זמן המעבר ל-EV אך AI גם דורש השקעות עתק בתשתיות חשמל וענן, תחומים שתלויים במתכות אחרות (כמו נחושת). עבור משקיע המעוניין לראות את התמונה הרווחה של השוק, פלדיום הוא חלק מפאזל מעבר האנרגיה: עד שהעולם יעבור להנעה חשמלית מובהקת או לתאי דלק, הפלדיום יוסיף לשמש כ"תחבושת" הכרחית להפחתת טביעת הרגל הפחמנית של מנועי הבעירה.

שנת 2025 הוכיחה שהשוק העריך בחסר את כוחו של הפלדיום. המתכת רשמה קאמבק מרשים למרות כל התחזיות הפסימיות. האם זהו “הברבור האחרון” לפני שקיעתה הארוכה, או סימן לכך שהמעבר לחשמל יהיה רצוף מהמורות וארוך מהמתוכנן? רבות תלוי בהתפתחויות הטכנולוגיות הקרובות, כמו פריצות דרך בסוללות, ובצעדים רגולטוריים של ממשלות. משקיעים מוסדיים ופרטיים יצטרכו לעקוב לא רק אחר מכרות ומלאים, אלא גם אחר אולמות התצוגה של רכבים חשמליים ואפילו חדרי הישיבות של האיחוד האירופי.

לסיכום: הפלדיום עם עלייה של 90% השנה, ממחיש את הקשר ההדוק בין סחורות לטכנולוגיה, מי שמנתח את מהפכת התחבורה והאנרגיה בלי להתחשב בפלדיום ובאחיותיו, PGM מסתכן בכך שהוא רואה רק חלק מהתמונה הגדולה. זוהי מתכת אצילה בעולם משתנה, והסיפור שלה בשנים הקרובות יהיה שזור עמוקות בסיפור המעבר הגלובלי לעתיד ירוק ונקי יותר.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.