משה שלום, מנתח שווקים FUNDER

16/01/2026

קרן נאמנות במוקד: מיטב גז ונפט / תמונה: Dreamstime

קרן נאמנות במוקד: מיטב גז ונפט / תמונה: Dreamstimeמעבר למאזן הביקוש וההיצע הרגיל של הסחורה עצמה (הנפט והגז), אנו עוסקים כאן בנכסים המהווים מדד סנטימנט עבור המתיחות הגיאו-פוליטית בעולם. במיוחד כאשר מדובר באזור שלנו: המזרח התיכון, וכל השלוחות שלו. למעשה, לא יהיה ממש מחסור באנרגיה פוסילית בקרוב. הסיבה: ישנה כמות אדירה של משאבים שידועים כרזרבות, ושניתן להגיע אליהם ולהפיקם די במהירות. כמו כן, נזכיר שהפעולה בוונצואלה נתנה לארה"ב גישה לכמות אדירה של נפט למרות שהוא באיכות ירודה ממש ביחס לנפט האמריקאי או הסעודי. אז למה המחיר שלו עולה כאשר מתחממת הגזרה מול איראן?

זה לא כל כך בגלל מצב המצאי אלא מצב התעבורה ואלמנט הסיכון של המערכת בכלל. כמו שאנו חושבים שאיראן יכולה לתקוף אותנו כמעשי התאבדות לפני נפילת המשטר, היא יכולה גם לעשות הרבה נזק במייצרי הורמוז, ובכלל, בנתיבי השיט של המפרץ הפרסי. משטר הטרור של האייטולות יכול להיות באמת בלתי צפוי במידה והוא ירגיש שהגיעו ימיו האחרונים... מן הבלגן הזה נרד ארצה ל-"איך לנצל", דרך קרנות נאמנות, את העניין של עליית מחירי האנרגיה. כאמור, אין הרבה תחרות: ישנה קרן מנוהלת של מיטב (ראו מטה), שתיים מחקות לא ממונפות, ואחת ממונפת. זה לא נותן הרבה, ונשאר לנו רק לבחון ולנתח את הקיים. הבה נתחיל.

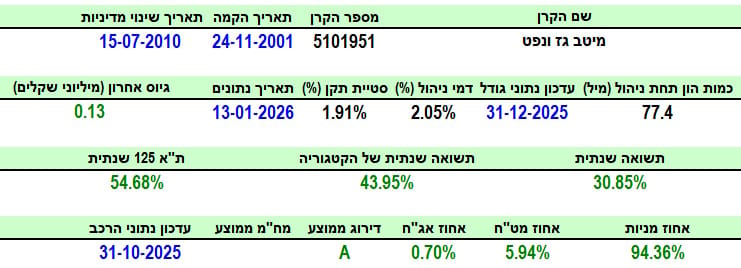

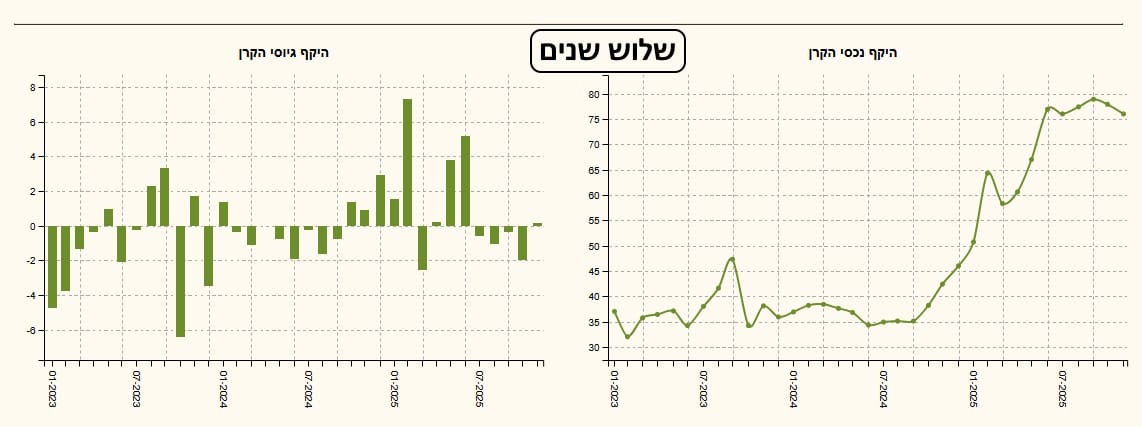

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב. היא נולדה מזמן (24-11-2001). אבל, שינתה מדיניות השקעה באופן משמעותי בקיץ 2010. זה עדיין רחוק מספיק (יותר מ-5 שנים) מכדי שניכנס לעניין למה ומדוע... בכל אופן, זו הקרן המנוהלת היחידה שעוסקת אך ורק בתחום הזה של אנרגיה פוסילית כאשר יש בה הטיה גדולה לחברות המקומיות (שימו לב לחשיפת המט"ח שלה). אבל, חברות אלו מושפעות מאוד ממחיר הסחורה הבסיסית, ולכן, כנגזרת שנייה, אנו נקבל הרבה אפקט מגמה ראשית של הסחורה בקרן. הקרן מנהלת כיום כ-77.4 מיליוני שקלים וזה ממקם אותה במקום 11 מתוך 24 הקרנות שבקטגוריה. יש לזכור שהקטגוריה הזו היא כללית מאוד ("מניות לפי ענפים") כך שהדירוג לפי גודל (מהגדולה לקטנה) די לא מייצג... דמי הניהול שדורשים מיטב עומדים כיום על 2.05% וזה ממקם אותה במקום השלישי (מהיקרה לזולה) בקטגוריה. שוב: קשה לומר שיש כאן פילטר הגיוני... בכל אופן, זה המצב. סטיית התקן הפתיעה לטובה: "רק" 1.91%. אחרי הכול, זו קרן מנייתית כולה, בתחום מאוד תנודתי... הגיוסים בה די עונתיים ומתוזמנים ולא מבוססים על טווח ארוך במיוחד. ראו מטה. האחרון היה חיוב קטן: 0.13 מיליוני שקלים. לבסוף החשיפות מצביעות על מה שאנו יודעים כבר: קרן שכולה מניות כאשר ישנו רוב מכריע של פעילות מקומית (5.94% מט"ח בלבד.

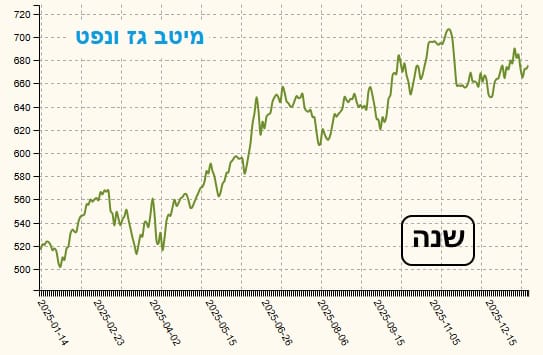

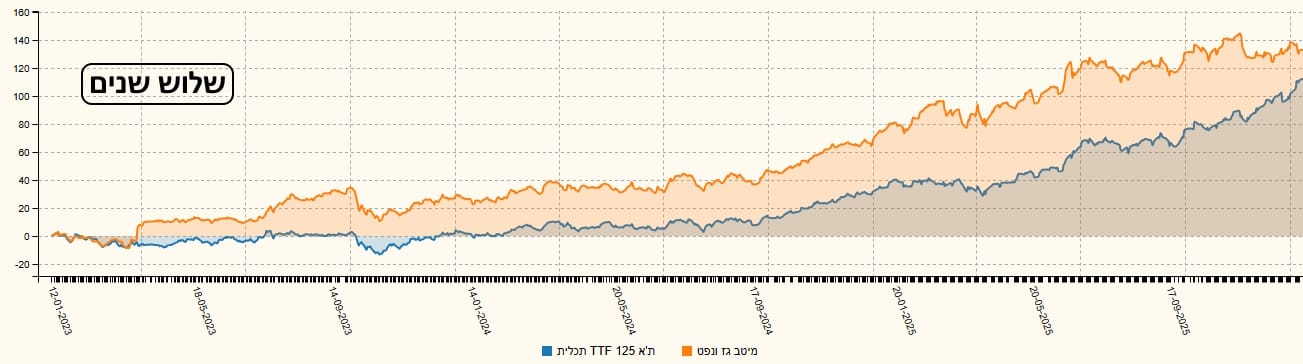

ביצועי הקרן

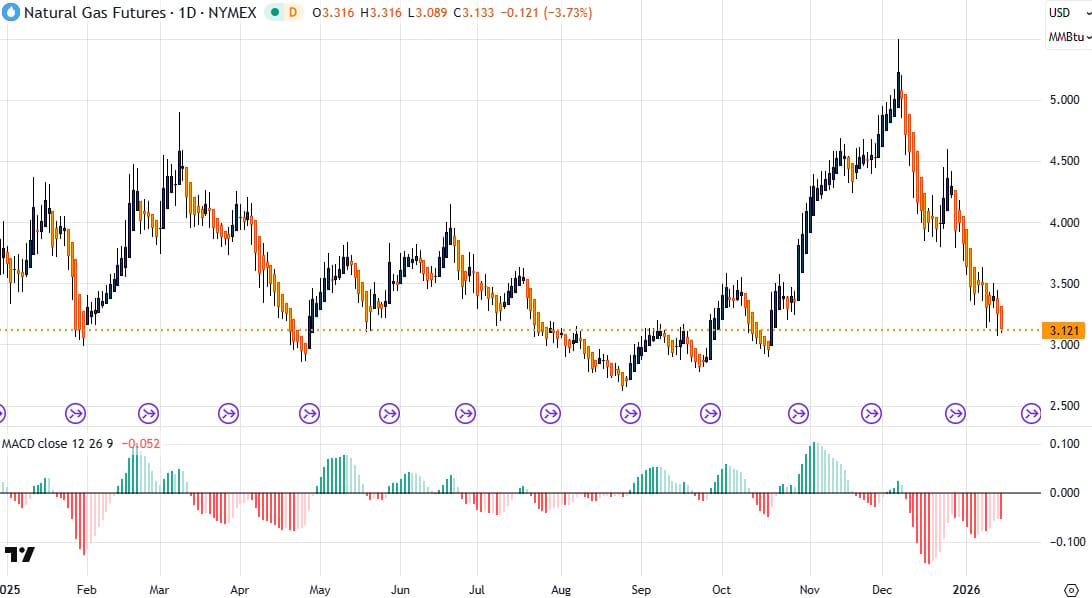

נאמר מיד: הקרן מייצגת את מה שקורה בסקטור (בסחורות ובחברות הישראליות שבתחום). אבל, שימו לב לגרפים היומיים הבאים. ראשית, גרף יומי של הנפט ב-2025 ושנית גרף יומי של השנה עבור הגז:

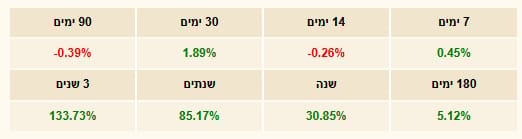

ברור מן ההשוואה בין הגרף השנתי של הקרן למה שקרה בסחורות עצמן שהעניין הדומיננטי היה מה שקרה בחברות הישראליות שבתיק הקרן. דהיינו, בניהול האקטיבי שנעשה כאן. ואנו גם מבינים למה יש סטיית תקן של 1.91%. היה אפילו הגיוני שזה יהיה יותר... בגדול, זוהי קרן שמשלבת עניין בקומפלקס האנרגטי הישראלי עם מבט על ההשפעות של העניין הגיאו-פוליטי באזורנו. מבט על הרצף התשואתי מטה מראה שיש קפיצות גדולות בין הטווחים ושלא כל קפיצה מביאה לדברים טובים. לכן, יש הגיון בסוג של תזמון עבור ההשקעה הזו ולא רק מבט של הטווח הארוך מאוד.

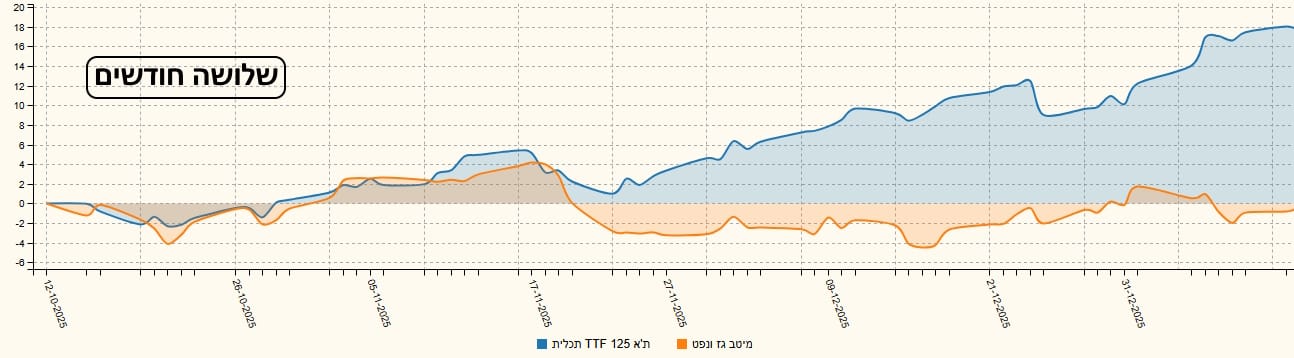

ההשוואה מטה מראה את היחס בין הקרן לשוק המניות הכללי (דרך קרן מחקה של ת"א 125) ואיך הטווח הארוך מצדיק בהחלט את העניין כאשר בטווחים הקצרים יותר יש לצפות לתנודתיות גבוהה באותו יחס מנייתי:

גיוסים ופדיונות

כמו שאמרתי לעיל, אין כאן עקביות השקעה ויש תחושה שהסוחרים-משקיעים מסתכלים על הכלי הזה תחת הפריזמה של תזמון מגמתי. העניין הוא שיש כאן בעיה גדולה: אם מתזמנים על פי הסחורות בלבד (דבר פשוט וזמין) זה לא יהיה כל כך הגיוני (ראו גרפים לעיל). מצד שני: אין לנו אפשרות לתזמן על פי מה שקורה בחברות שבתיק הקרן ולא על פי המדד של הבורסה. זה קשה ומסורבל מדיי... לכן, נותרו יחסית מעט משקיעים שמנסים לעשות את המיטב עם הכלי. וזה ניכר עם הגיוסים. שימו לב, בגרף מטה, שהמחקות על המדד הבורסאי מגייסות לאחרונה קצת יותר...

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]

/ קרדיט: אילוסטרציה – AI")