מוטי קפלן, כתב הנדל"ן של FUNDER

18/01/2026

שוק הנדל״ן לדיור / תמונה: Dreamstime

שוק הנדל״ן לדיור / תמונה: Dreamstimeשני דוחות שפרסמה הלשכה המרכזית לסטטיסטיקה החודש ינואר 2026, מציירים יחד תמונה עקבית של שוק דיור תקוע. דוח אחד עוסק בהיקף עסקאות הדירות בחודשים ספטמבר עד נובמבר 2025 ודוח שני בוחן את שינוי מחירי הדירות בעסקאות שבוצעו באוקטובר עד נובמבר 2025. למרות שהם עוסקים בזוויות שונות שניהם מצביעים על אותה מגמה ברורה האטה בפעילות לצד קיפאון כמעט מוחלט במחירים. החיבור בין שני הדוחות מחזק את ההערכה כי שוק הדיור אינו מצוי בהתאוששות אלא בשלב של המתנה כפויה. הקונים מהססים המוכרים מתבצרים והעסקאות מתמעטות. מדובר בתהליך רחב ולא בנתון נקודתי או מקומי אלא במגמה ארצית. עם זאת יש רמזים להיתכנות לשינוי מגמה בעתיד.

כ-20,000 דירות נמכרו ב-3 חודשים

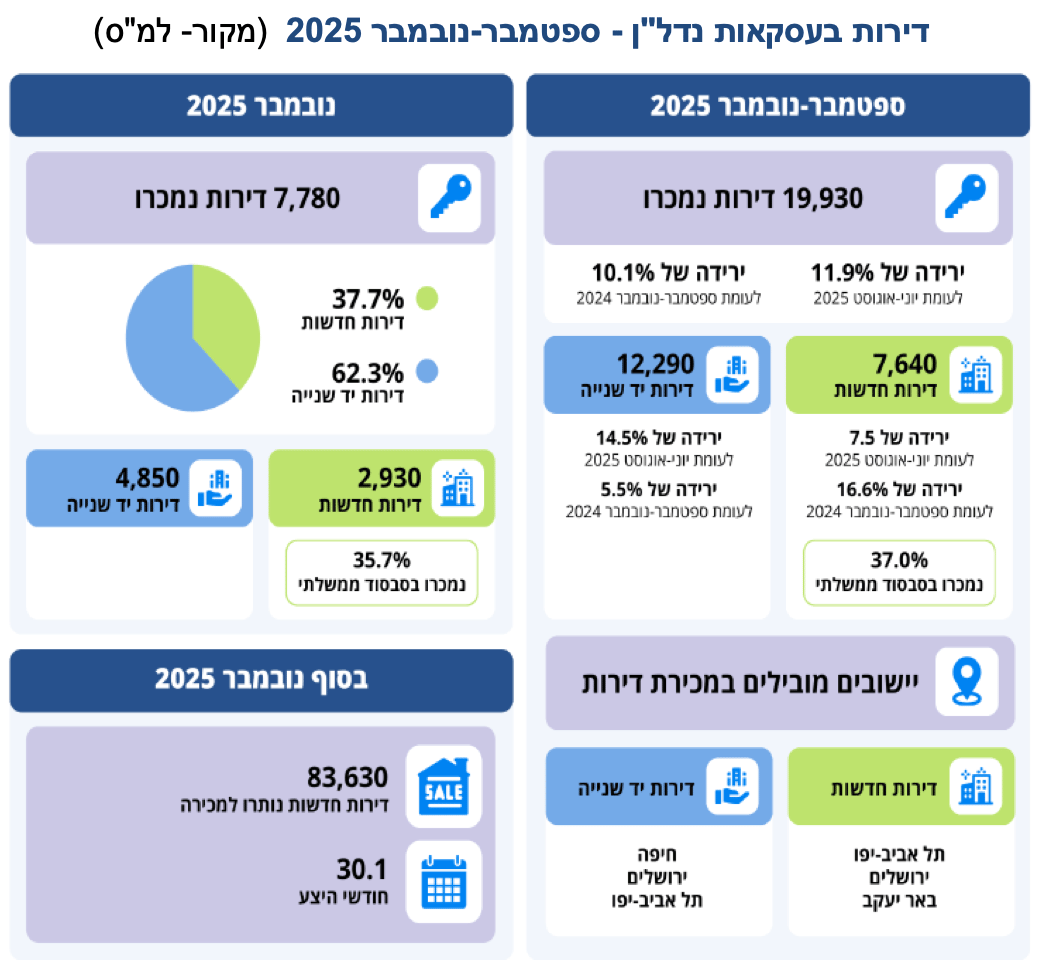

בחודשים ספטמבר עד נובמבר 2025 נמכרו בישראל כ־19,930 דירות בלבד ירידה של כ־11.9 אחוז לעומת שלושת החודשים שקדמו להם. מדובר ברמת פעילות נמוכה המשקפת האטה ברורה ומתמשכת בשוק הדיור. רוכשים רבים בוחרים להמתין לנוכח ריבית גבוהה ואי ודאות כלכלית. גם המוכרים מתקשים להתגמש במחיר ומעדיפים להמתין לשיפור תנאים. בניכוי עונתיות נרשמה עלייה מתונה בלבד שאינה משנה את התמונה הכוללת. בהשוואה לתקופה המקבילה אשתקד נרשמה ירידה גם בנתון המקורי וגם בנתון המנוכה. השוק פועל בהילוך נמוך מאוד. מדובר בקיפאון ולא בתנודה זמנית.

נובמבר- 25 חודש חריג או מבשר תחילת שינוי מגמה?

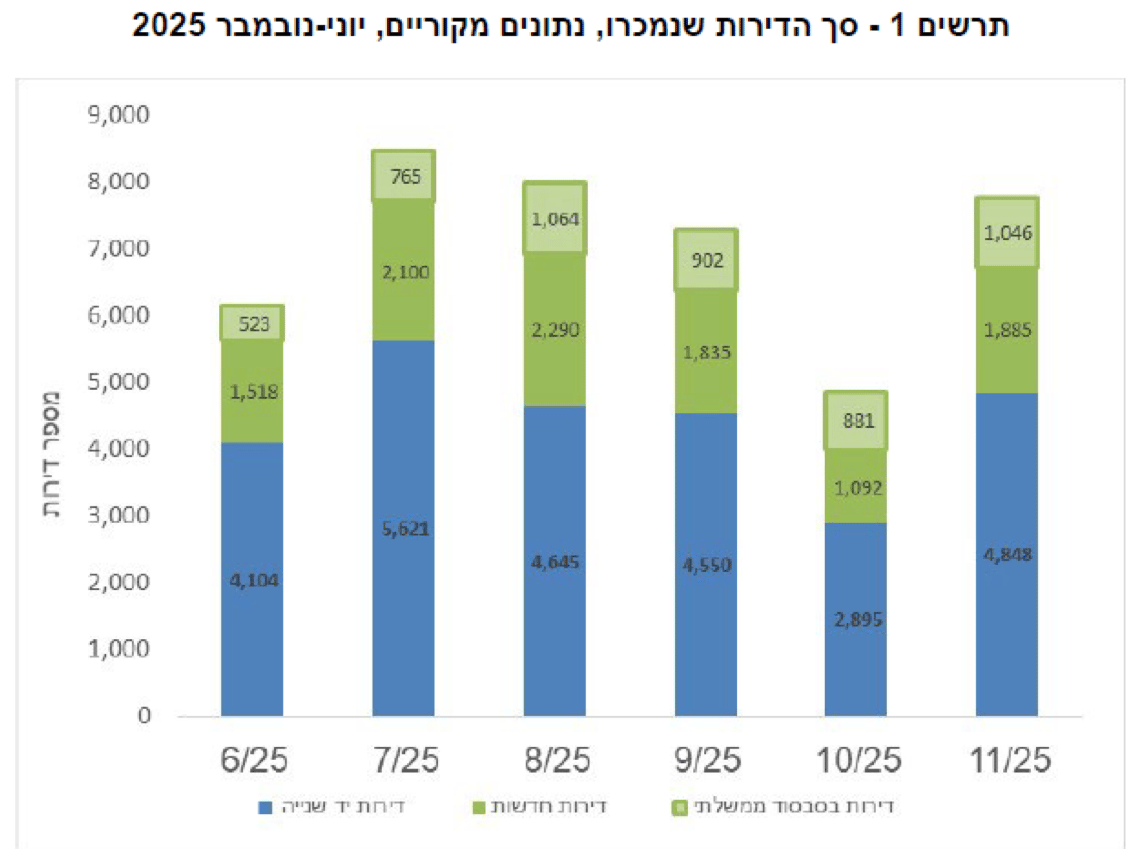

בתוך התמונה החלשה בולט חודש נובמבר 2025 כחריג אולי זמני. לפי נתוני הלמ״ס נמכרו בנובמבר 7,780 דירות, נתון גבוה משמעותית מהחודש הקודם אוקטובר שבו נרשם שפל חריג. עם זאת מדובר כניראה בתיקון טכני ולא בשינוי מגמה. הלמ״ס אינה מציגה את הנתון כהיפוך כיוון, בבחינה של שלושה חודשים רצופים מגמת ההאטה נמשכת בבירור. גם בניכוי עונתיות לא נרשם שינוי מובהק. ככל הניראה העלייה בנובמבר משקפת חזרה מרמת שפל ולא התאוששות של הביקושים.

ניתוח נתוני נובמבר מצביע על ריכוז חריג של עסקאות לקראת סוף השנה ולא על התעוררות ביקושים רחבה. חלק מהעסקאות בוצעו בעקבות דחיות מהחודשים הקודמים וניצול חלונות מימון נקודתיים מצד קבלנים. הדבר מסביר את הקפיצה החודשית מבלי לשנות את התמונה הכללית. העובדה שמגמת שלושת החודשים נותרה שלילית מחזקת את ההערכה שנובמבר היה חודש של השלמות או ניצול הזדמנויות, ולא של חזרה לשוק פעיל.

הדירות החדשות נחלשות, ודירות היד השנייה רוב העסקאות

מבנה העסקאות מחזק את תמונת ההאטה. כ־38 אחוז בלבד מהדירות שנמכרו היו דירות חדשות כ־7,640 דירות. למעלה משליש מהן נמכרו במסגרת סבסוד ממשלתי מה שממחיש את התלות הגוברת בהתערבות המדינה. במבט רבעוני ושנתי נרשמה ירידה חדה במכירות דירות חדשות. מנגד דירות יד שנייה היוו כ־62 אחוז מהעסקאות כ־12,290 דירות. גם כאן נרשמה ירידה אך מתונה יותר ובניכוי עונתיות אף נרשמה יציבות יחסית, כניראה שהרוכשים מעדיפים ודאות מיידית וגמישות במחיר. (מצ"ב תרשים -1 מקור- למ"ס).

דוח מחירי הדירות מצביע אולי על שינוי מגמה

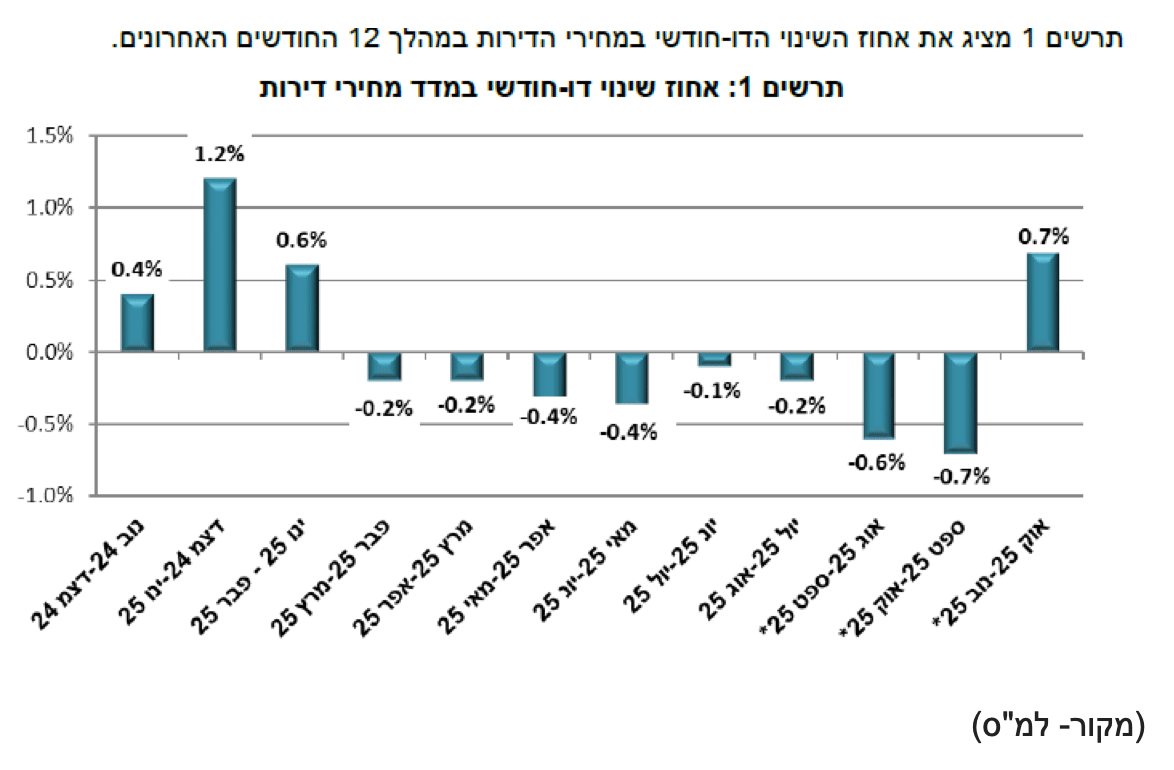

דוח שינוי במחירי הדירות שפרסמה הלשכה המרכזית לסטטיסטיקה באמצע ינואר 2026 ומתייחס לעסקאות שבוצעו בחודשים אוקטובר עד נובמבר 2025 מציג תמונה של קיפאון מחירים עם שינויים מינוריים. על פי הנתונים מחירי הדירות עלו בתקופה זו בשיעור מתון של 0.7 אחוז בלבד לעומת התקופה הקודמת. במבט שנתי העלייה מתכווצת לכדי 0.1 אחוז בלבד. מדובר בנתון המעיד בפועל על מגמת המשך קיפאון, אבל יתכן שזה סימן ראשון אולי להתחדשות עליות מחירים. השוק אינו מתקן כלפי מטה אך גם אינו מצליח להתייקר, מדובר במצב של המתנה כפויה, אולי להמשך ירידות הריבית. ובל נישכח, מדובר בציבור גדול של רוכשים פוטנציאלים שיושבים על הגדר, כתבנו על כך בכתבות קודמות.

המרכז והדרום מובילים במספרים אך הירידות רוחביות

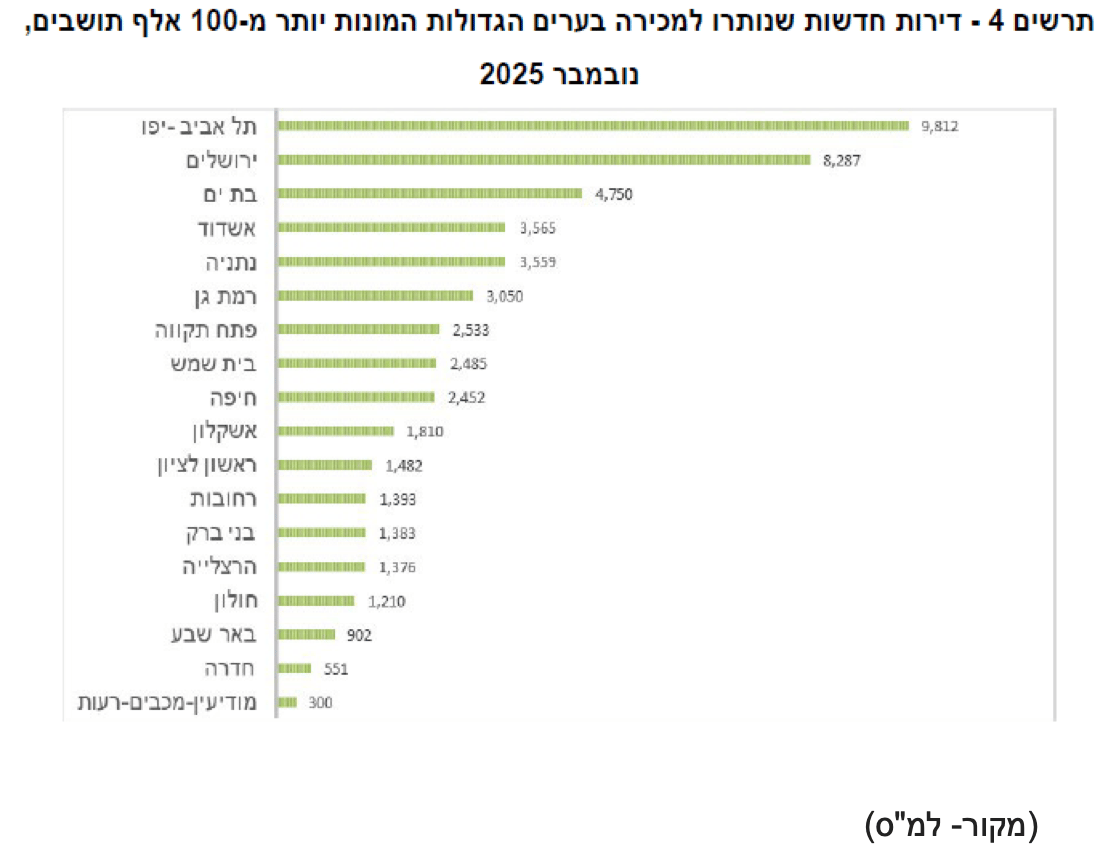

מבחינה גיאוגרפית מחוז המרכז והדרום ממשיכים להוביל במספר העסקאות. עם זאת גם בהם נרשמה ירידה ניכרת לעומת התקופה הקודמת. בדירות יד שנייה נרשמו ירידות בכל המחוזות ללא יוצא מן הכלל. בדירות חדשות התמונה מורכבת יותר וכוללת עליות נקודתיות לצד ירידות חדות. מחוז חיפה והדרום בולטים בירידות משמעותיות. אזור יהודה ושומרון מציג גם הוא נסיגה חדה. ברמת הערים תל אביב ירושלים חיפה ובאר שבע ממשיכות להוביל בהיקף הפעילות אך גם בהן ניכרת האטה ברורה, מדובר במגמה ארצית. מאחורי הממוצע הארצי מסתתרים פערים משמעותיים בין המחוזות. בירושלים ובמחוז הצפון נרשמו עליות מחירים שנתיות חדות יחסית, מנגד במחוז המרכז ובתל אביב נרשמו ירידות מחירים שנתיות. המשמעות היא שינוי בדפוסי הביקוש. רוכשים מחפשים חלופות זולות יותר מחוץ

לאזורי הביקוש המסורתיים, במיוחד כשהריבית הגבוהה שוחקת את יכולת המימון. הפערים האזוריים צפויים להעמיק אם המצב הנוכחי יימשך, השוק מתפצל לשווקים חזקים וחלשים.

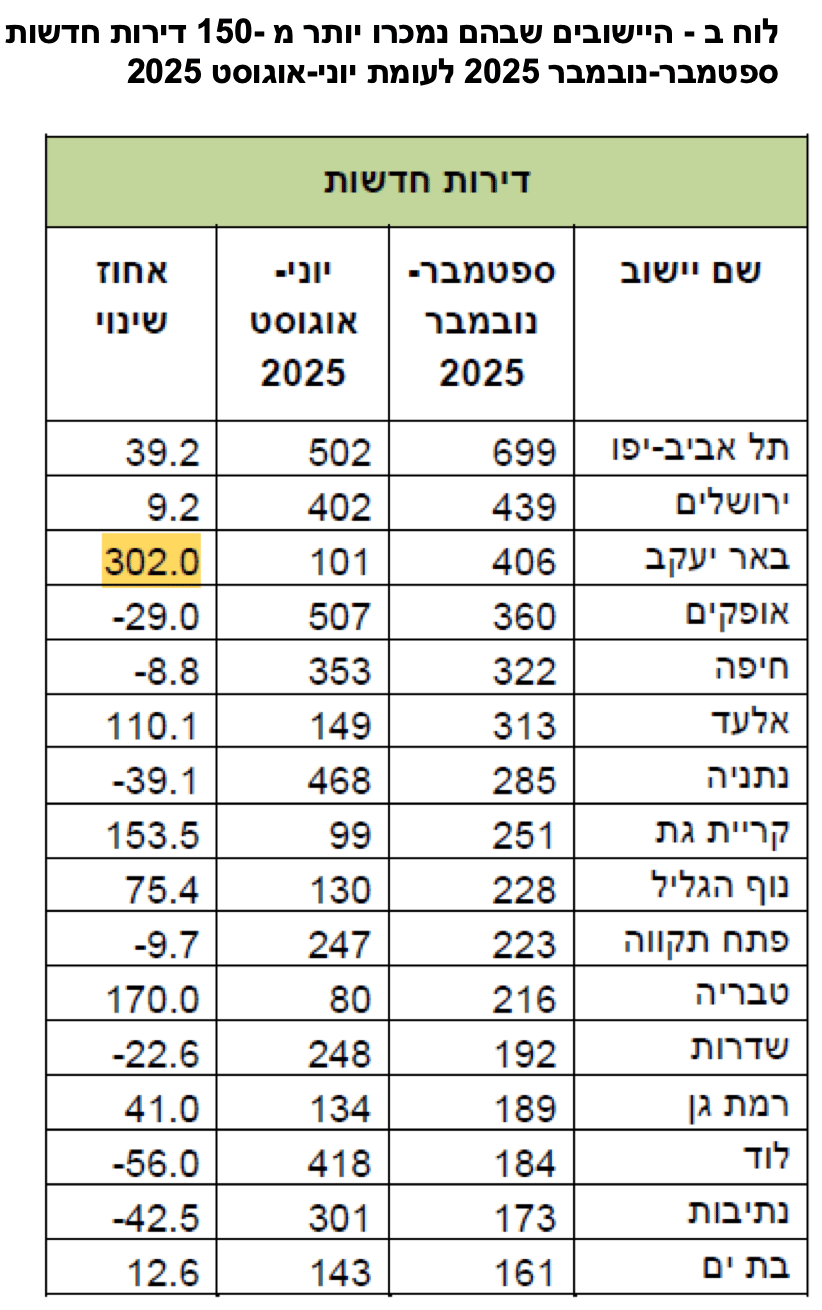

בבאר יעקב נירשם זינוק של יותר מ300% במכירת דירות בהשוואה ליוני אוגוסט 25.

מלאי הדירות מתנפח והלחץ עובר ליזמים ולקבלנים

בסוף נובמבר 2025 עמד מספר הדירות החדשות שנותרו למכירה על כ־83,630 דירות. מדובר בהיקף חריג המעיד על פער עמוק בין קצב הבנייה לקצב המכירות. מספר חודשי ההיצע הגיע לכ־30 חודשים בממוצע, המשמעות היא שיידרשו למעלה משנתיים וחצי למכירת המלאי הקיים. רוב הדירות מרוכזות במחוז תל אביב ובמחוז המרכז. בערים הגדולות תל אביב וירושלים מובילות במספר הדירות שנותרו למכירה. הלחץ הכלכלי על יזמים וקבלנים הולך וגובר. חלקם נאלצים להציע מבצעי מכירה או לדחות פרויקטים חדשים.