דוד בכר, CFV מעריך שווי, CFP מתכנן פיננסי, CLU יועץ פנסיוני

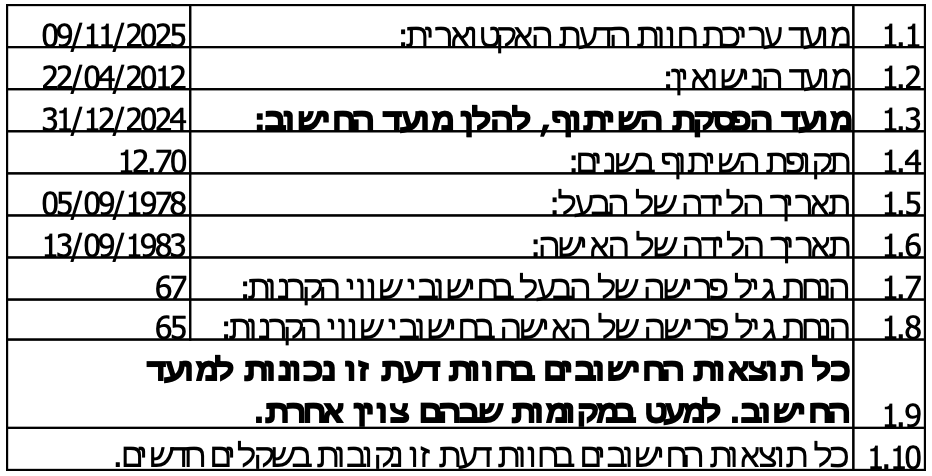

02/02/2026

דוד בכר, תמונה אישית

דוד בכר, תמונה אישיתבכתבה זו אציג דוגמא לאיזון שווי מניות חברה במסגרת חוות דעת אקטוארית בעניין איזון משאבים שבין בני זוג.

נתונים והנחות

על החברה ופעילותה

בבעלות הבעל חברה נדל"ן להשקעה. החברה הוקמה 2.5 שנים לפני מועד הקרע. בשנת 2022 רכשה החברה זכות לדירה תמורת כ- 7.628 מיליון ₪ (כולל מע"מ). בשנת 2023 רכשה החברה זכות לדירה נוספת תמורת 11.017 מיליון ₪ (כולל מע"מ).

הערכת שמאי לנכסי הנדל"ן שבוצעה ליום 31.12.2024 הייתה 9.899 מיליון ₪ לדירה הראשונה שנקנתה ו- 14.297 מיליון ₪ לדירה השנייה שנקנתה.

מתודולוגיה

בפרקטיקה מקובל לאמוד את שוויין של חברות נדל"ן מניב ובחברות החזקה באמצעות שיטת ה- NAV המתואם (Adjusted Net Asset Value) המניחה "עסק חי" (להבדיל משיטת ה- NAV המקורית המניחה "עסק בפירוק"). בשיטת ה- NAV המתואם ערכי הנכסים המניבים המוצגים נגזרים מהערכות שווי המחשבות את השווי הכלכלי האמיתי של הנכסים בשיטת ה- DCF.

השלב הראשון של שיטת ה- NAV המתואם, מעריך השווי סוכם את השוויים הכלכליים של כלל הנכסים המניבים של החברה. השווי המצרפי של כלל הנכסים המניבים של החברה נקרא GAV (שווי נכסי גולמי, Gross Asset Value).

הנחת העבודה הראשונה של שיטת ה- NAV המתואם היא שהאובליגו נטו (יתרות חוב לתאגידים בנקאיים, למחזיקי אגרות החוב הסחירות והבלתי סחירות וההתחייבות לתשלום דיבידנד לבעלי המניות, בניכוי מזומנים ושווי מזומנים) של החברה הנקוב במאזן הינו השווי הכלכלי של האובליגו נטו.

בשלב השני של שיטת ה- NAV המתואם, מעריך השווי מפחית מה- GAV את האובליגו נטו של החברה, מוסיף את השווי המאזני של הנכסים האחרים (נכסים שאינם מניבים ושאינם נכללים באובליגו) ומנכה את השווי המאזני של ההתחייבויות האחרות (התחייבויות שאינן פיננסיות).

הנחת העבודה השנייה של שיטת ה- NAV המתואם היא כי בחברות נדל"ן מניב הנכסים המניבים משוערכים מפעם לפעם והחברה מפרישה מיסים לקראת יום מימוש הנכס. לפיכך, בכדי לאמוד את השווי הכלכלי של החברה יש להפחית את השווי האקטוארי של התחייבויות המיסים הנדחים (ככל ולחברה ישנן התחייבויות כאלה במאזן כיום).

בשלב השלישי של שיטת ה- NAV המתואם, מעריך השווי מפחית מתוצאת הביניים המתקבלת מהשלב השני של השיטה את השווי האקטוארי של התחייבויות בגין מיסים נדחים (המחושב על ידי הכפלת יתרת ההתחייבויות בגין מיסים נדחים במכפיל של 0.5. הרציונל הוא שמאחר והמיסים ישולמו בפועל בשלבים שונים בעתיד, הרי שאין דרך מדויקת להערכת שוויים בהווה. האקטואר רועי פולניצר סבור במאמרו כלל אצבע לקביעת השווי האקטוארי של נכס המס הנדחה במסגרת הערכת שווי חברות" אשר פורסם ב- 19 בספטמבר 2023, כי שימוש ב- 50% מהמיסים הנדחים היום מהווה אומדן סביר לתשלומי המס העתידיים).

הנחת העבודה השלישית של שיטת ה- NAV המתואם היא כי עלות ניהול החברה מיוחסת למאמצי ההנהלה לחזק את ביצועי נכסיה (נציין כי לרוב הוצאות ההנהלה והכלליות של חברת נדל"ן להשקעה, כוללות בחובן מרכיב ייזום שאותו יש לנטרל. על מנת לנטרל את מרכיב הייזום ולקבל את עלות הניהול מקובל להפחית 50% מהוצאות ההנהלה והכלליות של החברה כיום, ככל ולחברה ישנן הוצאות הנהלה וכלליות בדוח הרווח וההפסד שלה).

בשלב הרביעי של שיטת ה- NAV המתואם, מעריך השווי מפחית מתוצאת הביניים המתקבלת מהשלב השלישי של השיטה את הערך הנוכחי של עלות הניהול (המחושבת על ידי הכפלת עלות הניהול, כמוגדרת לעיל, במכפיל שנע בין 8 ל- 10).

דוח הרווח וההפסד של החברה

נמסר כי לחברה אין הכנסות והוצאות מאז הקמתה עובר לאי הצגת דוח רווח והפסד. קרי, מדובר במסמך חלקי, לצורך מטרה להערכות שווי, נטען על כן כי לא צריך דו"ח כספי מלא. לאור זאת אנו רואים זאת כמסמך פיננסי חלקי שאינו “דו"ח כספי מלא” במובנו המשפטי או החשבונאי.

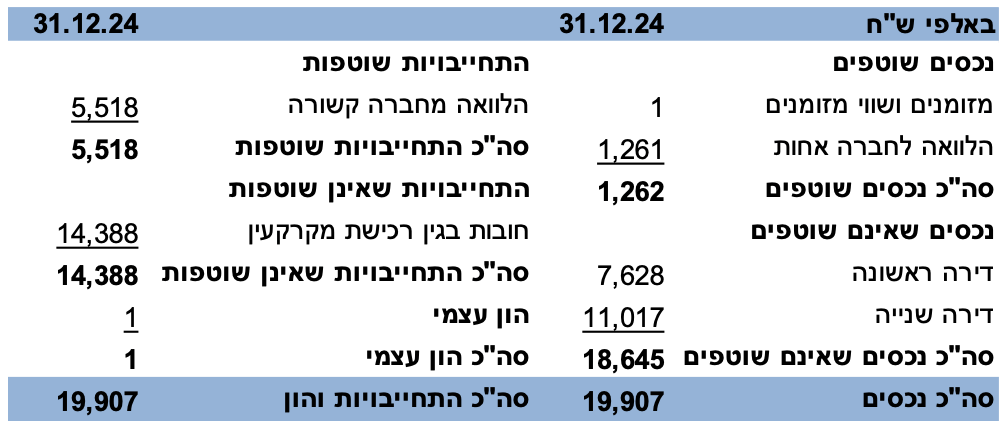

מאזן החברה

להלן מאזן החברה נכון למועד הערכת השווי:

ההון העצמי של החברה ליום ה- 31.12.2024 הסתכם באלף ₪. מיותר לציין שלחברה עודף נכסים על התחייבויות, ולכן במובן המאזני כבר ניתנת אינדיקציה חיובית לשווי החברה.

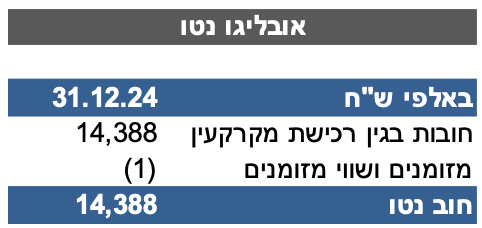

האובליגו, נטו של החברה

להלן ניתוח האובליגו, נטו של החברה נכון למועד הערכת השווי:

החוב הפיננסי ברוטו של החברה לבנקים ליום 31.12.2024 הסתכם בכ- 14.4 מיליון ₪. כמו כן, נכון ליום 31.12.2024, לחברה יתרות מזומן ושווי מזומן בסך של אלף ₪, מה שמביא את שווי האובליגו, נטו לסך של כ- 14.4 מיליון ₪. מאחר ולחברה יש עודף התחייבויות פיננסיות על נכסים פיננסיים, הרי שלמעשה יש לה חוב פיננסי, נטו.

חשוב להבין כי החוב הפיננסי, נטו הינו חוב לא-תפעולי של החברה אשר איננו חלק מהנכסים התפעוליים שלה ועל כן מדובר בחוב עודף שיש לנכותו מהשווי הנכסי הגולמי (GAV) של החברה המתקבל ממודל הערכת השווי (NAV תחת הנחת עסק חי).

הנכסים אחרים של החברה

להלן ניתוח הנכסים האחרים של החברה נכון למועד הערכת השווי:

החברה העמידה לחברה אחות הלוואה אשר שווייה בספרי החברה ליום 31.12.2024 עומד על 1.3 מיליון ₪. חשוב להבין שמדובר בנכס לא-תפעולי של החברה אשר איננו חלק מהנכסים התפעוליים שלה ועל כן מדובר בנכס עודף שיש להוסיפו להשווי הנכסי הגולמי (GAV) של החברה המתקבל ממודל הערכת השווי (NAV תחת הנחת עסק חי).

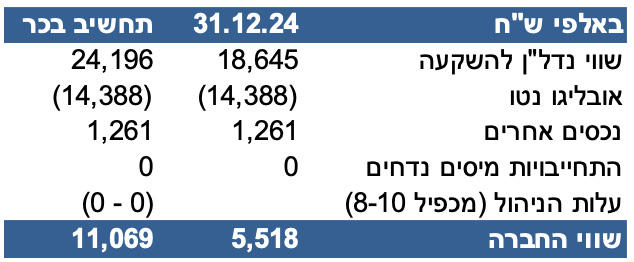

ריכוז תוצאות הערכת השווי

להלן ריכוז תוצאות הערכת השווי של החברה למועד הערכת השווי:

שווי החברה שהתקבל מיישום שיטת ה- NAV המתואם נאמד נכון למועד הערכת השווי ב- 11,069 אלפי ₪ (11.1 מיליון ₪).

בדיקת סבירות

הדרך המבוססת ביותר מבחינה תיאורטית להערכת שווי חברות החזקה/נדל"ן מניב הפועלות כעסק חי, הינה שיטת ה- NAV המתואם (ANAV), כאמור. עם זאת, בשל אי הוודאות הגבוהה בחיזוי שווי ההון העצמי של החברה, רצוי לתמוך את התוצאה המתקבלת בהערכות על בסיס מתודולוגיות הערכה נוספות.

לכן, בחרתי להעריך את שווי של החברה באמצעות מכפיל. מאחר ולחברה יש עודף חוב פיננסי על נכסים פיננסיים הרי שהמכפיל שמתאים לה הוא מכפיל שווי פעילות (EV, כזה שבמונה שלו יש את השווי התפעולי של החברה השקול לתוצאת ה- DCF) ולא מכפיל שווי הון עצמי (MV כזה שבמונה שלו יש את שווי האקוויטי של החברה) והואיל ומדובר בחברת נדל"ן להשקעה הרי שמה שמעניין אותנו הוא הנכסים שלה ולכן בחרתי דווקא במכפיל מאזני (כזה שבמכנה שלו יש פרמטר מאזני המייצג יתרת סגירה, כגון: הון מושקע או סך הנכסים) ולא במכפיל תוצאתי (כזה שבמכנה שלו יש פרמטר תוצאתי המייצג רווח, כגון: הכנסות או רווח תפעולי). בחרתי במכפיל שווי הפעילות לסך הנכסים (Enterprise Value / Total Assets). לשם כך, בחנתי את מכפילי שווי הפעילות לסך הנכסים הנורמטיביים הראויים לחברה הדומה במאפייניה לפעילות החברה המוערכת, בין היתר ביחס ל- Benchmark ענפי וכן על פי מחקר בדבר מכפילי שווי הפעילות לסך הנכסים של Aswath Damodaran בעבור ענף הנדל"ן להשקעה לשנת 2024. להערכתי המכפיל הנקוב במחקרו של המלומד ברמה של 1.24 משקף באופן נאות את מרכיבי אי הודאות נגלומים בהשקעה בחברה דנן. לפיכך, השתמשתי בחישוביי במכפיל זה כאמור.

שימוש במכפיל EV/Total Assets הממוצע של 1.24, כאשר מכפילים אותו בסך הנכסים של החברה במאזן לשנת 2024 בסך של 19,907 אלפי ₪ נותן שווי פעילות (DCF שזהו למעשה ה- GAV) של 24,685 אלפי ₪ לחברה. מערך זה נפחית את האובליגו נטו של 14,388 אלפי ₪ ונוסיף את הנכסים האחרים בסך 1,261 אלפי ₪. כלומר ערך המניות הוא בקירוב 11,559 אלפי ₪.

הסטיה בין השווי המתקבל בשיטת ה- NAV המתואם לבין השווי על בסיס שיטת המכפיל נמצאה כסבירה (כ- 4%).

ערך המניות

כפי שעולה ממחקרים שנעשו שווי נכס סחיר גבוה מהשווי של אותו נכס שאינו סחיר (קרי, משקיעים ידרשו תשואה עודפת מנכס לא סחיר בהשוואה לנכס סחיר), שכן הסחירות מאפשרת לממש את הנכס באופן מיידי. עובדה זו באה לידי ביטוי בין השאר בכך שנכסים לא סחירים אינם יכולים להוות בטחונות להלוואות בנקאיות ומגופי מימון אחרים (שלא כמו מניות רגילות המהוות בטחונות).

בשני מקרי הקצה ניתן לראות אחידות דעים בפרקטיקה – כאשר מדובר בכמות מאוד קטנה של מניות כמו למשל במקרה של כתבי אופציות למניות רגילות (ESO) שהונפקו לעובדים, ניתן לראות ניכוי בגין אי סחירות מתוך התפיסה שלעובד קשה להנזיל את המניה. לעומת זאת, בדרך כלל לא רואים ניכוי בגין אי סחירות במניות שמקנות שליטה, גם לא בחברה פרטית.

קיימים שני סוגים של אי סחירות: אי סחירות עשויה להיווצר בשל איסור לסחור בנייר וכן במקרים בהם קיים קושי לסחור בנייר לאור היעדר שוק פעיל דיו. כלומר, מניה של חברה פרטית אמנם קשר יותר למכור, אך עדיין אפשרי. לעומת זאת, אם יש נייר שהוא מוקפא לתקופה מסוימת אז אסור למכור אותו כלל.

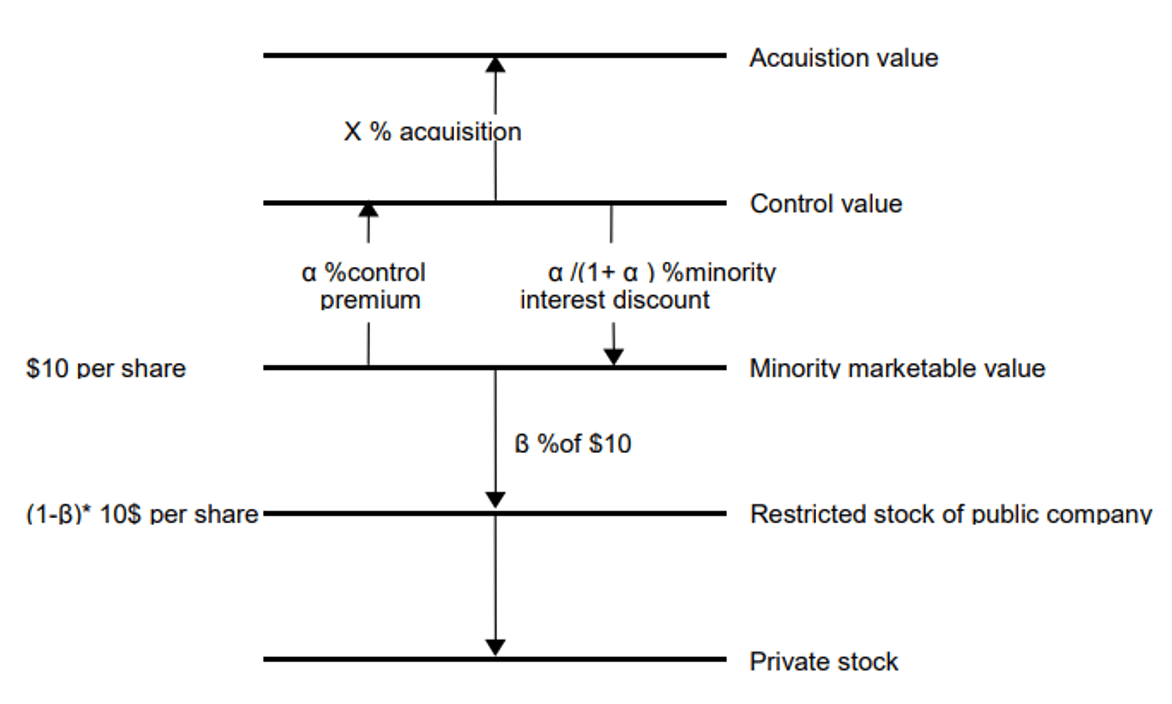

התפיסה בספרות הכלכלית היא כי במניות מיעוט בחברה פרטית לא תהיה סחירות לנצח, להבדיל ממניות שליטה. לאור התייחסות זו בספרות מניות מיעוט בחברה פרטית יקבלו את הניכוי המוחלט בשל אי סחירות.אם נסתכל על התרשים הידוע של Shannon Pratt מספרו Guide to Business Valuations המתאר את הפערים שבין Acquisition Value לבין Private Stock, ניתן לראות שאלמנט הסחירות ואלמנט השליטה הם מרכיבים מרכזיים בפער.

מתחילים ב- Private Stock, והשלב הבא הוא Restricted Stock. כלומר, קיים פער בין שווי שני הסוגים שנובע מהפער בסחירות בניהם.

בעוד הראשון לא סחיר כלל, השני לא סחיר לתקופה מוגבלת. כמו כן, ניתן לראות כי בין הרמה הגבוהה ביותר (Acquisition Value) לבין הרמה הנמוכה ביותר (Private Stock) מבדילות בעיקר פרמיית הסחירות ופרמיית השליטה, ומתברר כי יש קשר ביניהן – משקיע שקונה פוזיציית שליטה מוותר במידה רבה על סחירות הנייר.

למיטב הבנתי יש אחידות בין משרדי ה- BIG4 בכך שהם מפחיתים ניכיון בגין אי סחירות רק בהחזקות מיעוט בחברות פרטיות, בעוד שהם לא מפחיתים ניכין בגין אי סחירות כאשר מדובר בהחזקות רוב בחברה פרטית, לאור ההנחה שפרמיית אי הסחירות מתקזזת עם פרמיית השליטה או לחילופין תחת ההנחה שניתן להיפטר מהחזקת הרוב בקלות יחסית.

המתודולוגיה המקובלת היא לקבוע ניכיון בגין אי סחירות קטן יותר ככל שגודל חבילת המניות המוערכות גדול יותר. לאמור- ככל שחבילה המניות גדולה יותר, כך הניכוי בגין אי סחירות יהיה קטן יותר.

בראייתי, מאחר שמדובר בחברה שכל מניותיה מוחזקות על ידי בעל מניות אחד (הבעל במקרה דנן שלפנינו) והואיל ובמסגרת הליך איזון המשאבים, לפני האיזון הבעל מחזיק ב- 100% ממניות החברה וגם לאחר האיזון הוא מחזיק ב- 100% ממניות החברה, הרי שהוא היה ונותר בעל השליטה בחברה. מאחר ומקובל להניח שפרמיית אי הסחירות של החזקת הרוב מתקזזת עם פרמיית השליטה הרי שבחרתי שלא להוריד ניכיון בגין אי סחירות.

סיכום

שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 1.02% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את ערך המניות שנקבע בשיטת ה- NAV המתואם (11,069,108 ₪), ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליו 3.26%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת, לבין המדד האחרון הידוע במועד החישוב, ו- 1.02% ריבית צמודה לשנה.

הפרש לזכות האישה נכון למועד החישוב: 5,534,554 ₪

הפרש לזכות האישה משוערך נכון למועד עריכת חוות דעת: 5,714,908 ₪

פרטי האקטואר ומעריך השווי דוד בכר: פרטים על ניסיוני

מנכ"ל ובעלים אומדנות חשבונאים ויועצים בע"מ משנת 1969. משנת 1980 עורך חוות דעת חשבונאיות וכלכליות, יועץ לחברות ביטוח, עורכי דין, רואי חשבון ושמאים ונשכר מעת לעת כשמאי מוסמך ע"י חברת חשמל, פרקליטות המדינה, צה"ל, מס רכוש וקרן הפיצויים.

כיום משמש כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ולשעבר מנכ"ל הלשכה.

הנושאים בהם אני עוסק: שווי עסקים, נכסי קריירה, אופציות ומניות, חשבונות בנק וכרטיסי אשראי, הלוואות ומשכנתאות, פיקדונות וחסכונות, פדיון ימי חופשה וימי מחלה, השלמת פיצויים, מענקי פרישה (כולל מענק יובל), פנסיה מקרן פנסיה ותיקה, פנסיה תקציבית, פנסיה מוקדמת, פנסיה מקרן פנסיה חדשה, ביטוחי מנהלים, קרנות השתלמות, קופות תגמולים, בדיקה של הברחות כספים והסתרת נכסים, היוון מדור, היוון מזונות, שערוך מזונות שלא שולמו במועדם, התחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת ועוד.

הנני חבר בלשכות: מעריכי השווי והאקטוארים הפיננסיים בישראל, לשכת סוכני הביטוח בישראל ובאיגוד המתכננים הפיננסים.