יחידת המחקר של הבורסה לניירות ערך

20/01/2026

הבורסה לניירות ערך, צילום: פאנדר

הבורסה לניירות ערך, צילום: פאנדרגיוסים ופדיונות בתעשיית קרנות הנאמנות הפאסיבית

צמיחה עקבית בנכסי קרנות הנאמנות הפאסיביות והאקטיביות

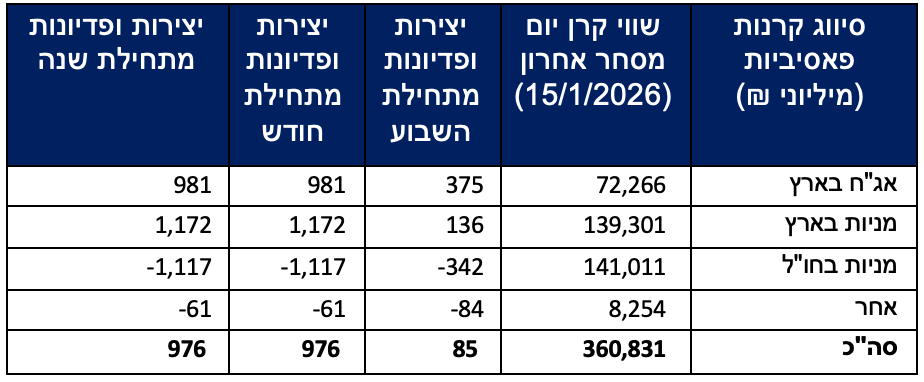

סך הנכסים בתעשיית קרנות הנאמנות הפאסיבית המקומית ממשיך לצמוח, זאת כאשר התעשייה גייסה כ- 976 מיליון שקל מתחילת השנה וכ- 85 מיליון שקל בשבוע החולף (נכון ל-15/1/2026). זרימת הכספים לקרנות פאסיביות העוקבות אחר מדדי מניות מקומיים ממשיכה, זאת כאשר תחום זה מנהל נכסים בהיקף של כ- 139 מיליארד שקל לאחר שגייס כ– 1.1 מיליארד שקל מתחילת השנה וכ -136 מיליון שקל בשבוע החולף.

בכל האמור בהשקעה במדדי מניות חו"ל בבורסת תל אביב, אזי ביצועי החסר בשבועות האחרונים של מדדי הדגל הגלובליים יחד עם התיסוף בדולר, הביאו לקיטון של כ- 1.1 בנכסים העוקבים אחר מדדי מניות חו"ל, אשר הקרנות העוקבות אחריהן בבורסת תל אביב מנהלות כ- 141 מיליארד שקל. בקצבי הגיוס הנוכחיים לא רחוק הרגע שהקרנות העוקבות אחר מדדים מקומיים בבורסת תל אביב יעקפו בהיקף הנכסים את אלו העוקבות אחר מדדים גלובליים.

נקודה מעניינת נוספת היא כניסת הכספים הגוברת למוצרים העוקבים אחר מדדי איגרות חוב מקומיים, לאחר שבמרבית שנת 2025 ו- 2024, התחום כמעט ולא צמח. הפחתת הריבית במשק תומכת בגידול בנכסי הקרנות הפאסיביות העוקבות אחר מדדי החוב המקומיים ובהתאם נרשם גיוס של כ- 276 מיליון שקל בשבוע החולף וגיוס של כ- 833 מיליון שקל מתחילת השנה למדדי אג"ח קונצרנים ואלו מנהלים כ- 62.5 מיליארד שקל.

גיוסים ופדיונות לתעשיית קרנות נאמנות האקטיבית:

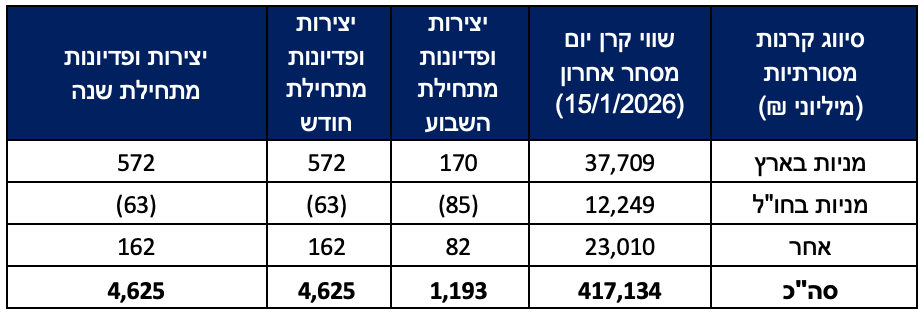

התעשייה האקטיבית, שהיו רבים שהספידו עם פריחת קרנות הנאמנות הפאסיביות, חזרה לגייס ובגדול בחודשים האחרונים. המומנטום של התעשייה נשמר מתחילת השנה עם גיוס גדול של כ- 4.6 מיליארד שקל אשר הביא את סך הנכסים לטפס לכ- 417 מיליארד שקל. מעניין לציין, כי הן הקרנות הכספיות במאזן גיוסים חיובי מתחילת השנה, הן קרנות אג"ח כללי והן קרנות אג"ח מדינה, וכמובן גם קרנות מניות ישראל וקרנות גמישות. המשקיעים לומדים בהדרגה את יתרונות הניהול האקטיבי לצד הרכיב הפאסיבי והתוצאה היא גידול חד בנכסי התחום האקטיבי שתורם רבות לנזילות בבורסת תל אביב.

שוק המניות

מדד ת"א-125 חוצה לראשונה את רף 4,000 הנקודות

מדד המניות ת"א-125 טיפס מתחילת שנת 2026 בשיעור מצרפי של 9.24%. בשבוע החולף הוסיף מדד הדגל של בורסת תל אביב 2.42% וחתם את שבוע המסחר ברמה של 4,001.99 נקודות, לאחר שלראשונה חצה את רף ה-4,000 נקודות. נציין כי גם בהשוואה גלובלית מתחילת השנה הנוכחית, הביצועים של מדדי המניות בתל אביב חריגים לטובה.

מדד 500 P&S ירד בשבוע החולף ב- 0.4% ועלה ב- 1.4% בלבד מתחילת השנה. בהינתן התיסוף בשקל, הניבה השקעה במדד הדגל של ארה"ב תשואה אפסית בעבור המשקיעים המקומיים. בארה"ב נפתחה עונת הדוחות הכספיים עם שורת דוחות כספיים של בנקים מובילים אשר אכזבו בשורת ההכנסות וגררו את הסקטור הפיננסי לירידה שבועית של 2.3%.

עונת הדוחות בארה"ב נפתחה עם אכזבה במגזר הפיננסי

ביום שני 19 בינואר 2026, לא יתקיים מסחר בארה"ב בשל יום מרטין לותר קינג, כך שהמסחר בתל אביב יתנהל בעיקר כתגובה למסחר בניו-יורק ביום שישי האחרון ולמסחר באירופה וכמובן לאירועים הגיאופוליטיים שלא מפסיקים להפתיע. במקביל ההצהרות המיליטנטיות בתחום מדיניות הסחר של הנשיא טראמפ מחזירות עצבנות מסוימת לשווקים ואולם מנגד, הסכם הסחר שעליו דווח בשבוע שעבר בין ארה"ב לטאיוואן מגביר את האופטימיות, כי הרטוריקה הניצית של טראמפ מביאה עימה תוצאות חיוביות לכלכלת ארה"ב, על אף התנודתיות בטווח הקצר. בהמשך השבוע יפורסמו בארה"ב דוחות כספיים של חברות בפרופיל גבוה דוגמת נטפליקס ואינטל והמסחר יושפע מהתוצאות הכספיות אשר ישפכו אור על המומנטום של הרווחיות בארה"ב שקריטי לשימור המומנטום בשוק מניות האמריקני והעולמי.

מדדי הבנקים ממשיכים להציג ביצועי יתר אל מול מדד ת"א-125 בעוד מדד הביטח עם ביצועי חסר אל מול מדד ת"א-125

בראייה סקטוריאלית מדד ת"א-בנקים ומדד ת"א-ביטוח שהובילו את הביצועים של מדד הדגל אשתקד, ממשיכים להניב ביצועים נאים ואולם בעוד מדד ת"א-בנקים מציג עדיין ביצועי יתר קלים אל מול מדד ת"א-125 ומציג עלייה של 9.98% מתחילת 2026, אזי מדד ת"א-ביטוח עלה ב- 6.6% בלבד ומציג ביצועי חסר אל מול מדד ת"א-125.

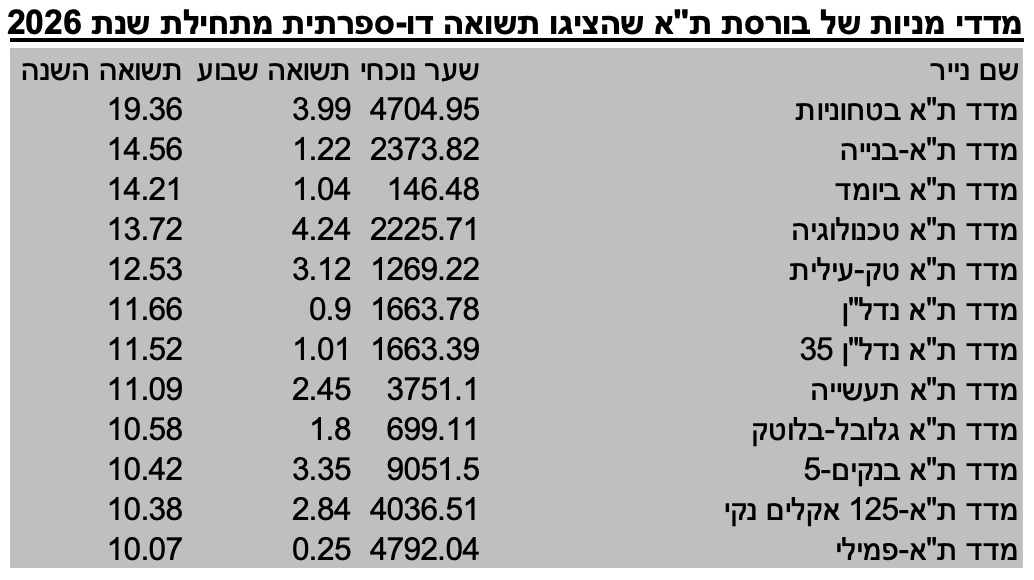

זינוק במדד המניות הביטחוניות והנדל"ן מתחילת 2026

לעליות בסקטור הביטחוניות והנדל"ן הצטרפו סקטורים נוספים אשר תומכים בביצועי המדדים. לא פחות מ- 12 סקטורים במדד זינקו בשיעור דו ספרתי מתחילת השנה. המדדים הבולטים מתחילת השנה הם מדד ת"א-ביטחוניות ומדד ת"א-בנייה שעלו בשיעור של 19.36% ו- 14.56% בהתאמה ואולם רשימת המדדים המככבים ארוכה ומתארכת.

סקטור הביטחוניות פתח את שנת 2026 בסערה על רקע בהלת ביקושים עולמית לתוצרת ביטחונית, מתיחות ביטחונית גוברת במקומות שונים בעולם ובכלל זה במזרח התיכון. מוצרי המדדים העוקבים אחרי התחום הביטחוני בבורסה המקומית זוכים לביקושים גבוהים מאוד ודוחפים את מחירי המניות מעלה. הידיעות בתקשורת על גידול בהסתברות להפרטות חברות ביטחוניות, לצד פרסומים בתקשורת על הנפקות של חברות ביטחוניות נוספות, מהווים אף הם רוח גבית לתחום, שעד לפני תקופה לא ארוכה כמעט ולא קיבל ביטוי במסחר בבורסת ת"א.

סקטור הנדל"ן עלה מתחילת השנה לאור הורדת הריבית בחודש ינואר

סקטור הנדל"ן בבורסת ת"א הכולל את תחום הנדל"ן מניב, תחום הבנייה ותחום נדל"ן מניב חו"ל הציג ביצועי חסר בולטים אל מול המדדים אשתקד. זריקת העידוד המוניטרית שקיבל הסקטור בתחילת החודש הביאה לעלייה באופטימיות המשקיעים שמתרגמים זאת לרכישות מוגברות. עליית מחירי הדירות בחודשים אוקטובר - נובמבר 2025 שחתמה רצף של ירידות מחירים בתחום ב- 8 החודשים האחרונים, אינה מלמדת בהכרח על שינוי מגמה, ואולם בהחלט עשויה לתמוך בביצועי הסקטור ככל ויתבהר כי מדובר בנקודת פיתול במחירים, המשקפת בלימה בירידות המחירים. מוקדם מידי להסיק כי זו אכן התמונה בשוק הבנייה, הסובל מהיצע גבוה וריבית שעדיין גבוהה, גם עבור היזמים וגם עבור נוטלי המשכנתאות.

גידול משמעותי במחזורי המסחר היומיים בהובלת זרים ומוסדיים

מחזורי המסחר ממשיכים לגדול מתחילת השנה בהמשך ישיר למגמה בשנת 2025. מחזור המסחר היומי הממוצע בשוק המניות כולל קרנות סל מתחילת 2026 עומד על כ- 4.36

מיליארד שקל בהשוואה למחזור יומי ממוצע של כ- 3.17 מיליארד שקל ב- 365 יום האחרונים. מחזור המסחר בקרנות סל על שוק המניות בפרק זמן זה עמד על כ- 732 מיליון שקל בהשוואה לכ-518 מיליון שקל בממוצע ב- 365 הימים האחרונים. הגידול בסחירות בבורסה נתמך בתוכניות עשיית שוק של הבורסה, גידול בפעילות הזרים וגידול בפעילות משקיעים פרטיים ו ומוסדיים.

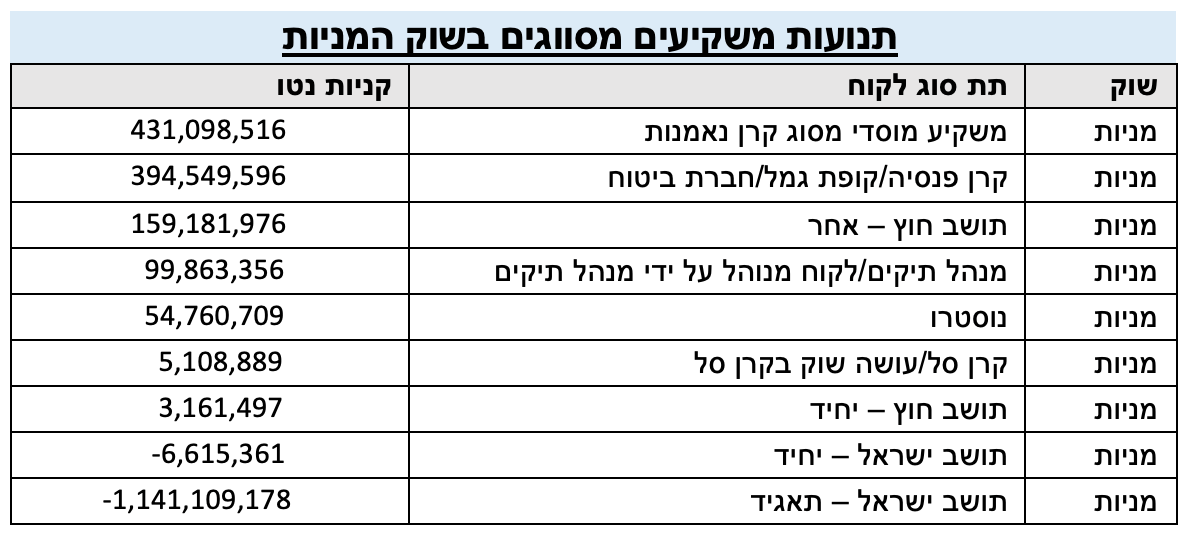

בשבוע החולף, השחקנים לטווח בינוני-ארוך הגדילו את ההשקעות במניות וקרנות סל בשוק ההון המקומי ורכשו כ-1 מיליארד שקל ואילו השחקנים לטווח קצר, תושב ישראל ותאגיד מכרו כ-1.1 מיליארד שקל נטו.

חשוב לציין, כי אומנם בשבוע החולף הציבור רחב לא הגדיל את ההשקעות בשוק

המניות באופן ישיר, אך רכש קרנות נאמנות וקרנות מחקות על שוק המניות המקומי בסך של כ-371 מיליון שקל נטו.

ביום שישי האחרון, בו בפעם השנייה בהיסטוריה נערך מסחר בת"א ובו נרשם מחזור מסחר גבוה של כ- 3.1 מיליארד שקל, בלטו המשקיעים הזרים אשר ריכזו מחזור יומי של כ- 24% מהמחזור היומי, פי שתיים ויותר מחלקם במסחר בימי ראשון ובדומה להיקפי הפעילות היחסיים בימים ב-ה. מקומם של המשקיעים הפרטיים אף הוא לא נפקד ביום שישי האחרון ואלו ריכזו מחזור יומי של כ- 220 מיליוני שקל בדומה להיקף המחזור היומי ביום שישי שעבר.

שוק איגרות החוב המקומי

יציבות מרשימה במדדי איגרות החוב הממשלתיות אל מול ארה"ב

מדד תל גוב כללי המהווה אכסניה רחבה של החוב הממשלתי, השקלי והצמוד, טיפס מתחילת השנה בכ- 0.67% על רקע הורדת הריבית המפתיעה בתחילת ינואר ולמרות עלייה של 10 נקודות בסיס בתשואות איגרות החוב הממשלתיות ל- 10 שנים של ממשלת ארה"ב מתחילת שנת 2026. בשבוע החולף התממש מדד תל גוב כללי בכ- 0.08% ואולם הוא מפגין יציבות מרשימה ביחס למגמה בשוק איגרות החוב של ארה"ב וכן טרם הגיב לעליית התשואות החדה יחסית ביום שישי האחרון.

מדדי התל בונד פתחו את שנת 2026 ברגל ימין, בהמשך למגמה בשנת 2025, ואולם בשבוע המסחר החולף נרשם מימוש קל. עליית התשואות בשוק החוב הממשלתי בארה"ב אשר הזניקה את תשואות החוב ל- 10 שנים של איגרות החוב הממשלתיות האמריקניות לרמה של 4.22%, מהווה אתגר להמשך הראלי בשוק החוב הישראלי. מרווחי הסיכון בשוק החוב הקונצרני אמנם נמוכים יחסית ואולם חידוש המגמה החיובית בשוק החוב הממשלתי לצד העלייה בתיאבון לסיכון, צפויה לתמוך בשימור מרווחים נמוכים וגידול בהנפקות חוב קונצרני.

|

שם מדד |

שער נוכחי |

תשואה שבוע % |

תשואה החודש % |

תשואה השנה % |

|

מדד תל בונד 20 צמודות |

428.18 |

-0.35 |

0.65 |

0.65 |

|

מדד תל בונד 60 צמודות |

417.54 |

-0.28 |

0.57 |

0.57 |

|

מדד תל בונד שקלי |

452.39 |

-0.08 |

1.13 |

1.13 |

|

מדד תל בונד תשואות שקלי |

439.93 |

-0.16 |

1.2 |

1.2 |

|

מדד תל בונד שקלי 50 |

443.44 |

-0.07 |

1.2 |

1.2 |

|

מדד תל בונד 60 שקלי |

443.41 |

-0.08 |

1.11 |

1.11 |

|

מדד תל בונד תשואות צמודות |

455.98 |

-0.33 |

0.37 |

0.37 |

|

מדד תל בונד צמודות בנקים |

379.72 |

-0.09 |

0.44 |

0.44 |

מדד המחירים לצרכן ללא שינוי עם ירידה חדה במחירי המזון

מדד המחירים לצרכן לחודש דצמבר 2025 נותר ללא שינוי, בדומה למרבית התחזיות של האנליסטים ואולם בעוד השינוי במדד לא הפתיע, השינוי במחירים של סעיפי המדד הפתיעו ולא בפעם הראשונה, ומלמד על קושי גובר לחזות מדדי מחירים חודשיים. מספר כוחות מרכזיים ומנוגדים השפיעו על המדד והביאו לכך שנותר ללא שינוי. מחד מחירי המזון ירדו באופן חד יחסי של 0.8% וכך גם מחירי נופש, הארחה וטיולים בארץ שירד ב- 11.9% ומנגד רכיב הדיור במדד טיפס ב- 0.7%.

בסיכום שנת 2025 מדד המחירים לצרכן עלה ב-2.6% בהשוואה לעלייה של 3.2% בשנת 2024 ואינפלציה שנתית של 3% בשנת 2023. מדד המחירים לצרכן ללא ירקות ופירות עלה אף הוא ב-2.6%, מדד המחירים לצרכן ללא אנרגיה עלה ב-2.7% ומדד המחירים לצרכן ללא דיור עלה ב-2.1%.

על פי תחזיות האנליסטים מדד המחירים לצרכן לחודש ינואר 2026 צפוי לרדת קלות ובנתונים אלו האינפלציה המצטברת ל- 12 חודשים (פברואר 2025- ינואר 2026) צפויה לעמוד ברמה של 1.8%- 2%, זאת בשל העובדה שמדד המחירים לצרכן לחודש ינואר 2025 זינק ב- 0.6% בניגוד גמור לעונתיות, בשל העלאת המע"מ ב- 1%. האינפלציה השנתית בשנת 2026 צפויה לעמוד בטווח של 1.8%-2% גם כן ולהערכתנו קיימת הסתברות גבוהה להפתעה כלפי מטה.

היערכות להורדת ריבית נוספת על ידי בנק ישראל

ב- 23/2/2026 תפורסם החלטת הריבית של בנק ישראל וכרגע ההערכה המרכזית היא כי הבנק המרכזי של ישראל ימתין להחלטת הריבית ב- 30/3/2026 בטרם ימשיך בהקלה המוניטרית. יחד עם זאת התבהרות המציאות הביטחונית סביב הדרמה באיראן והמשך התמתנות האינפלציה תוך המשך התחזקות השקל יכולים להביא את בנק ישראל להפחית את הריבית במשק בניגוד לתחזיות גם בחודש פברואר 2026.

הפד צפוי להותיר את הריבית בארה"ב ללא שינוי ברמה של 3.5% בהחלטת הריבית ב- 28/1/2026 וכרגע הציפיות בשוק הן שגם ב- 18/3/2026 הריבית בארה"ב תיוותר ללא שינוי.

בראייה שנתית אנו מעריכים, כי בהינתן ציפיות האינפלציה הנמוכות לאורך כל עקום התשואות הממשלתי והאינפלציה הנמוכה החזויה בשנת 2025, קיימת הסתברות גבוהה להורדת ריבית שאינה מגולמת בשוק ובתחזיות מחלקת המחקר של בנק ישראל.

השקל ממשיך להתחזק

השקל מוסיף ומתחזק אל הדולר האמריקני בשבוע החולף ומתחילת השנה בשיעור של 1.01% ו-1.63% בהתאמה וזאת למרות התחזקות בשיעור של 1.07% של הדולר אינדקס מתחילת השנה. המתיחות הגיאופוליטית סביב האפשרות של תקיפה אמריקנית באיראן מתקבלת באדישות בשוק המט"ח, שהוא לרוב ברומטר טוב לעלייה במתיחות הביטחונית. להבנתנו, גורמי הייסוד במשק הישראלי תומכים בהמשך התחזקות השקל ויש להביא בחשבון זה בניהול החשיפה המטבעית בתיק ההשקעות. עד כמה שהדבר יישמע מוזר, אזי הסיכון המרכזי להיפוך מגמה בשוק המטבע הוא דווקא מימוש חד בשוק המניות של ארה"ב.

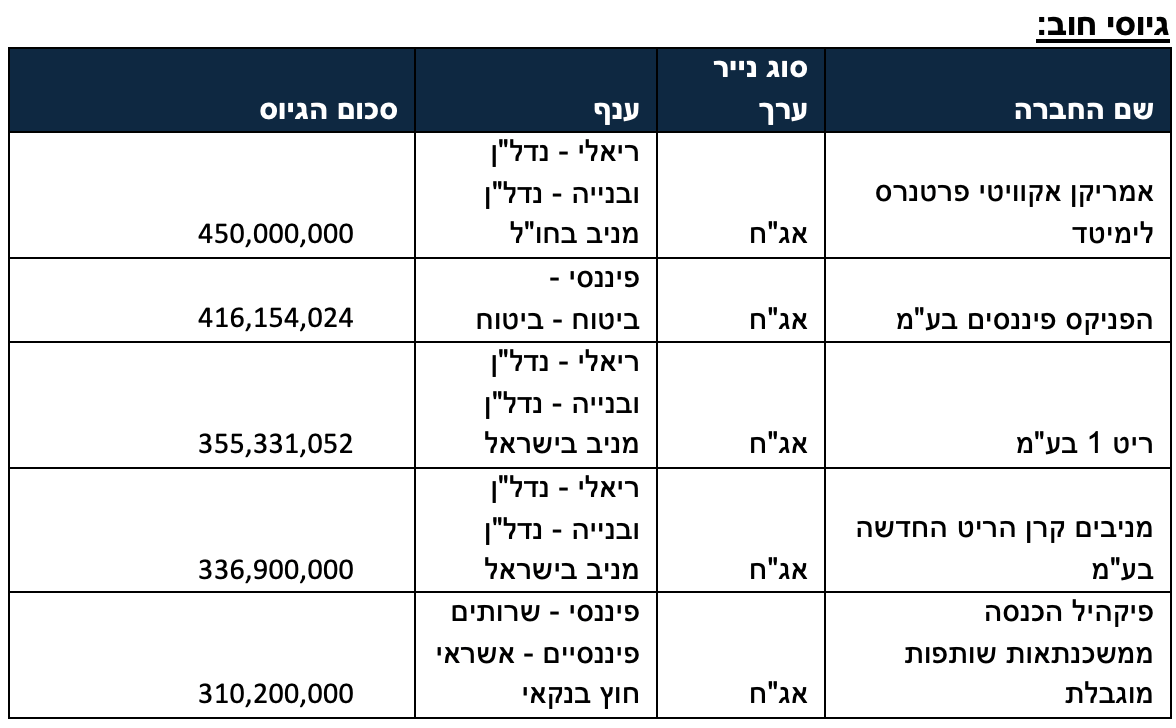

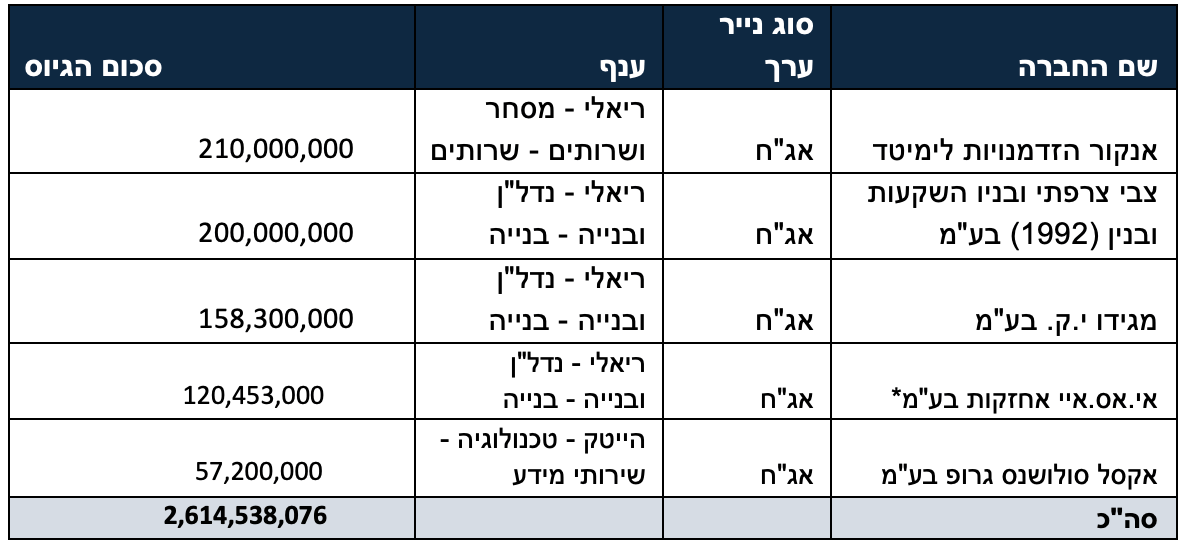

גיוסי חוב והון

תנופת גיוסי חוב והון של חברות נדל"ן וביטוח בבורסה

נמשכת תנופת גיוסי החוב בשוק הקונצרני בבורסת תל אביב, הנשענת על מרווחי חוב נמוכים יחסית וביקושים ערים של המוסדיים וקרנות הנאמנות שמגייסות כספים חדשים מהציבור הרחב בקצבים גבוהים.

בשבוע החולף השלימו 12 חברות ציבוריות הנפקות חוב והון לציבור הרחב. סך גיוסי החוב הסתכמו השבוע בכ-2.6 מיליארד שקל, כאשר חברת הנדל"ן אמריקן אקוויטי הובילה את הגיוסים בכ-450 מיליון שקל וחברת הביטוח הפניקס גייסה כ-416 מיליון שקל נטו. בנוסף, אי.אס.איי אחזקות, חברת אג"ח חדשה, עוסקת בייזום נדל"ן למגורים לרבות התחדשות עירונית, וכן בנדל"ן מניב, השלימה את הגיוס בסך של כ-120.4 מיליון שקל.

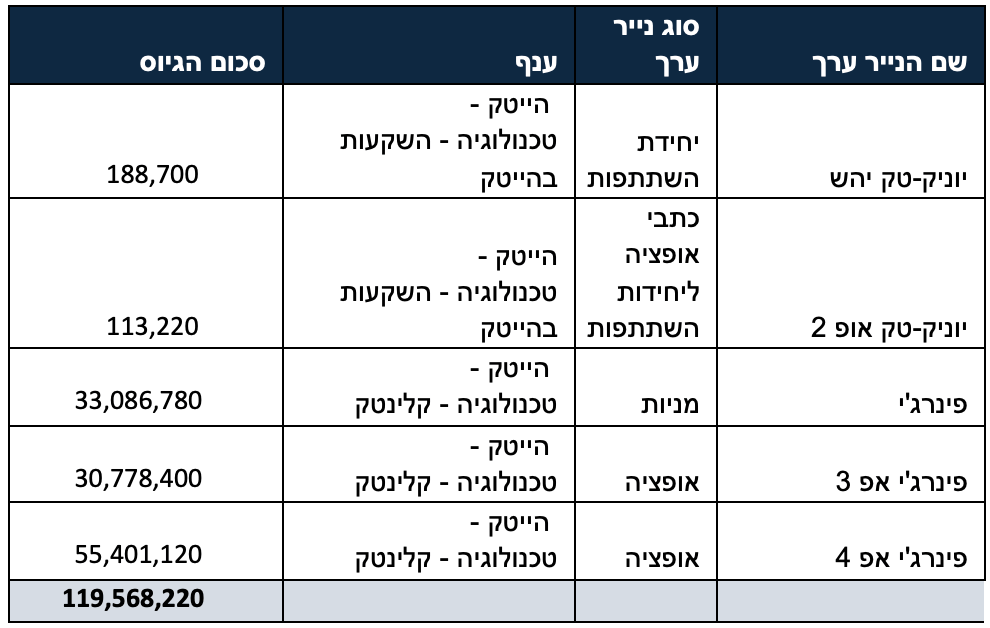

גיוסי הון:

בכל האמור בגיוסי הון היקפי הפעילות בשבוע החולף היו מתונים יחסית וצפויים לגדול באופן ניכר בשבועות הקרובים.

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .