משה שלום, מנתח שווקים FUNDER

02/02/2026

קרנות נאמנות לאן פנינו ב־2026? / תמונה: Dreamstime

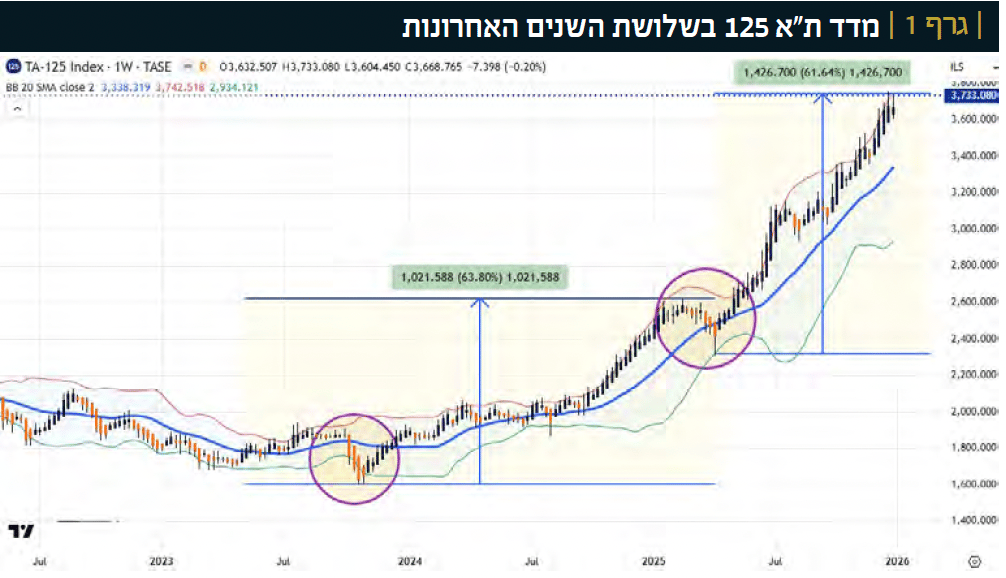

קרנות נאמנות לאן פנינו ב־2026? / תמונה: Dreamstimeמאז אפריל 2025 שוק המניות הישראלי רותח. אבל, למעשה, המגמה החיובית נמשכת מאז הטלטלה הראשונית שאחרי ה־07.10.2023. חוץ מאירוע חיצוני סביב מיסי הייבוא של טראמפ (אפריל 2025) השוק הישראלי לא הסתכל לאחור מאז פרוץ המלחמה ועד עתה. ניתן לראות זאת היטב בגרף שבועי של מדד ת"א 125 שהעניק תשואה נאה למשקיעים אשר האמינו בישראל מאז אותו אירוע טראומטי של 2023.

מאז השפל של המלחמה ועד השיא שלפני אפריל 2025, מדד ת"א 125 הניב 1,021 נקודות שהן תשואה של 63.80% למאמינים בו. מאז השפל של אפריל, התוצאה לא פחות טובה עם עלייה של 1,426 נקודות שהן 61.64% (!) בתקופה הרבה יותר קצרה, כאשר השלב האחרון של המגמה האחרונה הזו היה במגמת נסיקה בליסטית. מה קורה כאן? האמת שעוצמתו של המהלך היתה מפתיעה. והבורסה שלנו נחשבת עכשיו לאחת מן הטובות בעולם למרות שמדינתנו עברה באמת טלטלה גדולה מאוד. אחרי הכול, מלחמה אינטנסיבית כזו הייתה צריכה לגרום לזעזועים כלכליים לא קטנים שהיו צריכים להיות מורגשים די מהר בנתוני המקרו, בצריכה, בצמיחה, וברווחיות של החברות.

אכן, המקרו סבל (בעיקר בגירעון ובהגדלת החוב) אבל, אחרי כל ההתאמות הנדרשות, נשארנו עם נתוני מקרו מן הטובים ב־OECD. ולמרות שאנו מדינת מילואים, וחסרונם של העובדים במשק משפיע מאוד, הירידה בצמיחה ובצריכה לא גרמו לבורסה ליפול. וגם נזכיר: אזורים שלמים במדינה נהרסו ודרשו שיקום (צפון, דרום), התיירות הזרה נפגעה אנושות, ישנו קושי לייצא בגלל האנטישמיות המתחדשת, וסקטור הנדל"ן נפגע מאוד מחוסר ידיים עובדות וקושי ברכישת דירות מצד הצרכנים. אז איך בכל זאת השוק היה כה טוב? הבורסה אינה מתמחרת את ההווה אלא את העתיד. ולכן, ככל שהמלחמה התפתחה בכיוון הטוב והנכון גיאו־פוליטית, עבור מדינת ישראל, הבורסה הצליחה לתפוס מומנטום חיובי. תחילה, על ידי הרבה השקעות זרות ולאחר מכן עם השתתפות פעילה מאוד של המוסדיים המקומיים.

שינוי מדיניות משמעותי

האסון של ה־07.10 היה אכזרי וחמור אבל היה גם טריגר לשינוי מדיניות משמעותי מאוד של ממשלת ישראל: מהכלה של האויבים, והימנעות מעימותים רחבים, לפעילות אגרסיבית, מהירה, וחסרת פשרות של השמדת כל איום. בפועל, זה גרם לשבירת טבעת החנק האיראנית (איראן, עיראק, סוריה, לבנון, חות"ים, עזה). כיום, כל אלו נמצאים בשפל המדרגה ואין עוררין על ההגמוניה הצבאית־מדינית של ישראל במזרח התיכון, כאשר סעודיה ומדינות נוספות שוקלות להרחיב את הסכמי אברהם. וכל זה עם הסכמה ותיאום מלא עם הממשל האמריקאי של הנשיא טראמפ אשר שינה ב־ 180 מעלות את הגישה של קודמו ביידן.

המשקיעים ראו בשינוי ההדרגתי הזה את הזדמנות של פעם בחיים: לקנות בזול משק שהולך להיות מרכז כלכלי־פיננסי־טכנולוגי־אנרגטי שכבר פטור מן האויבים שלו. תחילה, ההפנמה הזו לקחה מנובמבר 2023 ועד פברואר 2025. הגל השני היה הרבה יותר קצר ולווה במהלך קיצוני מאוד, כאשר המחיר ממשיך להיצמד לגבול העליון של רצועות הבולינגר, דהיינו נמצא מעל 2 סטיות תקן מן הממוצע הנע של 20 שבועות.

אנו יכולים להניח ששנת 2026 תהיה שנה של תנודתיות יותר גדולה מ־ 2025, ותסתיים בתשואה חיובית קטנה הרבה יותר ממש שהורגלנו לו בשנתיים האחרונות

הסנטימנט בארה"ב דחף למעלה

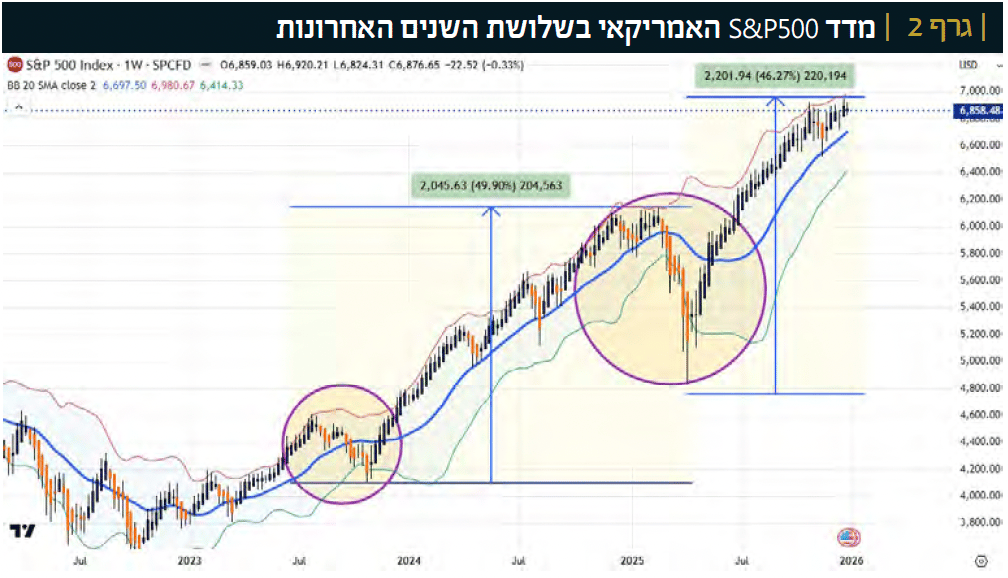

כל זה טוב ויפה אבל לא היה ניתן לעשות את כל זה אם השוק האמריקאי לא היה טומן גם הוא את ידו בצלחת ההצלחה עד כה. בגרף 2, הגרף שבועי של מדד S&P500 במונחים דולריים, אנו עדים למהלך החיובי המדהים גם שם:

כאן, זמני הירידות זהים אבל עומקן קצת יותר גדול כאשר התוצאה של כל אחד מן הסגמנטים החיוביים הרבה פחות משמעותי מאשר בשוק הישראלי: החלק הראשון הניב 2045 נקודות שהן 49.90% כאשר החלק השני הניב 2201 נקודות שהן 46.27% בלבד. חלק נכבד מן העליות האלו מיוחס לחלק קטן מאוד של מניות, שכינינו ה"מופלאות" שמייצגות את "מייצרי הכלים והתשתיות" במהפכת ה־ AI והעבודה ברשת. נזכיר כאן כמה נתונים על שווי השוק של כמה מן החברות האלו: אנבידיה (מלכת החומרה) עם 4.6 טריליון דולר, אפל (פלטפורמת שימוש) עם 4.02 טריליון, מייקרוסופט (יצרנית תוכנה) עם 3.52 טריליון וגוגל (כל־בו טכנולוגי ויצרנית תוכנה־חומרה) עם 3.8 טריליון דולרים. כמו כן, הממשל והבנק המרכזי המשיכו לנהל מדיניות של נזילות גבוהה (כולל הורדות הריבית האחרונות וה־QE לעניים שהונהג בגובה של 40 מיליארד דולר לחודש). אמנם, שוק העבודה והנדל"ן הראו סימנים של מיתון אבל זה עדיין לא התבטא בתחזיות הרווחיות של החברות הקובעת את המומנטום בשוק.

2026, תנודיות בשווקי המניות

שוקי המניות בחו"ל ובמיוחד בארץ היו מופלאים למדי ב־2025, אך האם זה אמור להמשיך כך גם ב־ 2026? התשובה לכך מורכבת ומבוססת על כמה הנחות יסוד: ראשית, ששום אירוע גיאו־פוליטי חיצוני פתאומי (ברבור שחור) לא יבוא להתניע מהלך שלילי בלתי צפוי. שנית, שמדיניות הממשל האמריקאי והישראלי לא תשתנה בצורה דרסטית ביחס למה שהכרנו ב־2025־2024. ושלישית, שלא יתרחש אירוע פיננסי משמעותי שישבש את המצב (למשל: קריסת ה־ Carry Trade היפני או חדלות פירעון של חוב של מדינה או חברה גדולה מאוד). אם כל ההנחות האלו יתקיימו אנו יכולים להניח ששנת 2026 תהיה שנה של תנודתיות יותר גדולה מ־ 2025 אשר תסתיים בחיוב קטן הרבה יותר ממש שהורגלנו לו בשנתיים האחרונות. מדוע? כי המצב הקיצוני של המדדים כיום "זועקים" לתיקון של כמה עשרות אחוזים לפני שיוכלו לחזור ולבנות מגמה חיובית בריאה. וכך נחווה ירידה לצורך עלייה. נקווה שהירידה לא תאריך ושהעלייה לא תאחר לבוא מדיי מכדי לתת לנו תשואה שנתית חיובית.

השוק המקומי: אופטימיות ל־2026

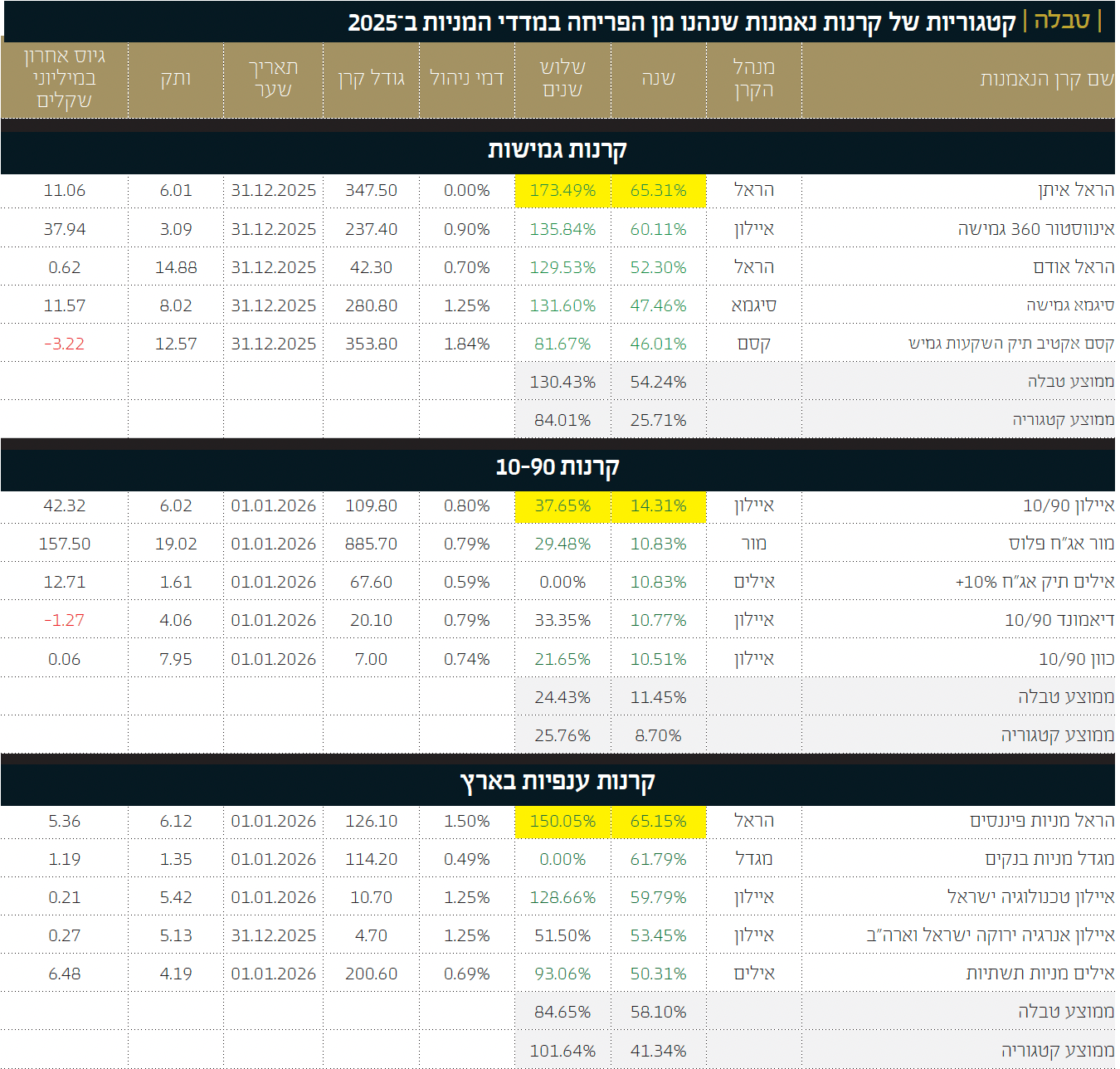

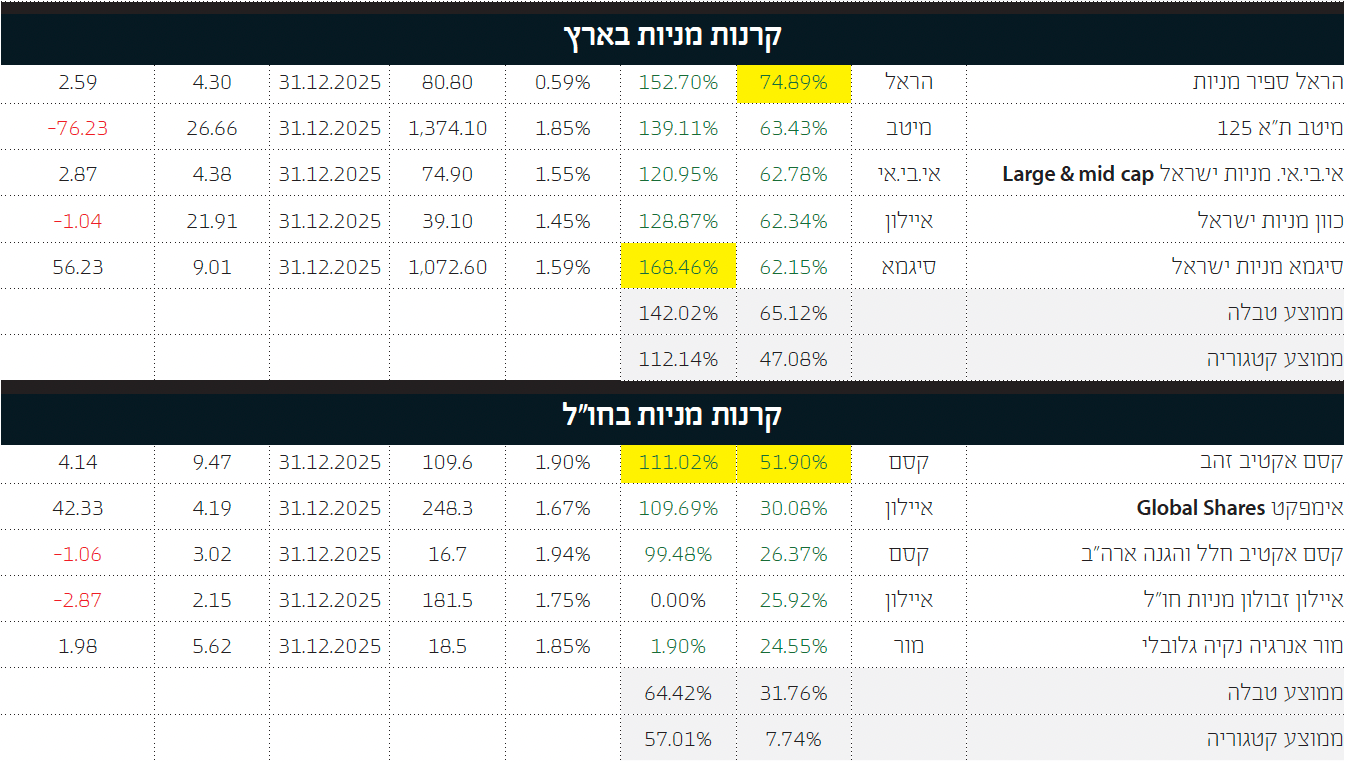

בשוק המקומי שפרח ב־2025 והוביל לתשואות נאות בקטגוריות של קרנות מניתיות, הצפי של רוב האנליסטים המקומיים הוא שהשוק הישראלי ימשיך לתת ביצועי יתר לעומת חבריו בחו"ל וזאת בגלל ההבטחה הגדולה שתתגשם אט אט במדינתנו, בעקבות תוצאות מלחמת "חרבות ברזל".

אכן, המקרו סבל (בעיקר בגירעון ובהגדלת החוב) אבל, אחרי כל ההתאמות הנדרשות, נשארנו עם נתוני מקרו מן הטובים ב־OECD. ולמרות שחסרונם של המגויסים ככח עבודה במשק משפיע מאוד, הירידה בצמיחה ובצריכה לא גרמו לבורסה ליפול

שימו לב לשוק החוב

לאור מעשי קובעי המדיניות השונים בעולם, אין שום סיכוי של הקטנת החוב המדינתי במדינות המפותחות. בנוסף לכך שלא יקטינו את ההוצאות ב־ 2026, ויצטרכו לגייס חוב חדש לכיסוי הגירעונות, ישנו צורך בגלגול חוב שפוקע בקנה מידה אדיר בשנת 2026. הנה המספרים עבור ארה"ב: יהיה צורך לגייס 9-10 טריליוני דולרים עבור הסקטור הממשלתי, 2.5-3 טריליונים עבור החברות, כטריליון בתחום המשכנתאות, וכמות גדולה מאוד של אשראי פרטי. בקיצור, סביב 14-17 טריליוני דולר צריכים למצוא קונים כאשר התשואה יורדת עקב הורדות הריבית. ותוסיפו לכך את שאר המדינות (במיוחד אירופה, יפן, סין) וקיבלתם "קיר" של אג"ח שיגיע לשווקים. זהו מצב של היצע ענק ממש. האם זה יביא למצב של ספיגת נזילות גדולה שתמנע המשך פריחה של שוקי המניות, ובכל הנכסים האחרים, כולל הנדל"ן? נדע זאת בסוף 2026. אצלנו המצב הרבה יותר טוב אבל עדיין קיים חשש שהמשקיעים שקנו אג"ח ישראלי בחו"ל יהיו מוצפים באלטרנטיבות מעניינות אחרות. אגב, בתרחיש בו נראה התפרצות אינפלציונית, ה"משחק משתנה" לגמרי ויתווסף גורם קשה עבור שוק האג"ח כולו.

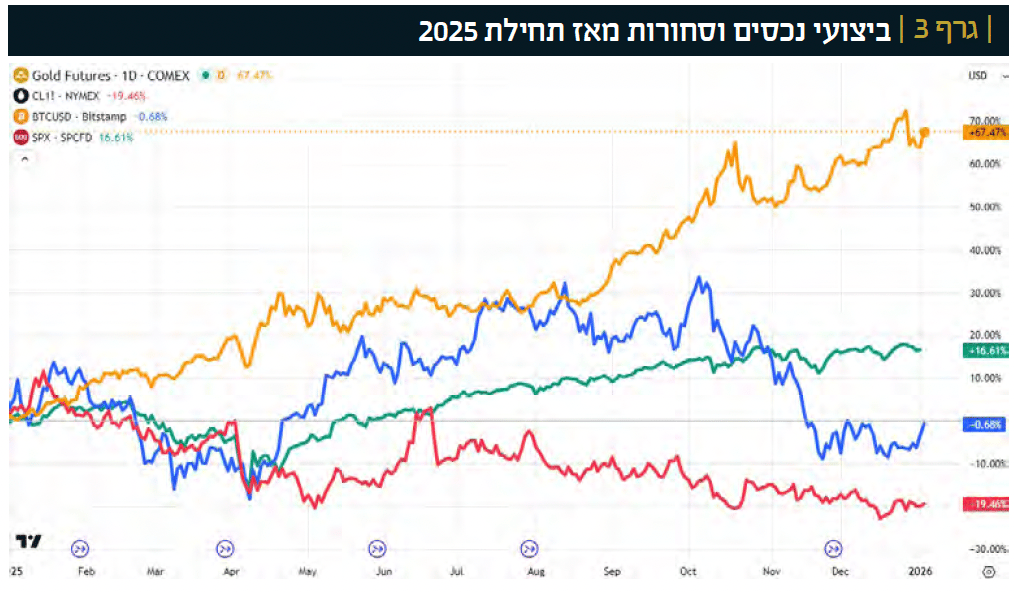

המנצח של 2025: הזהב שזינק

המנצח הבלתי מעורער של השנה הוא הזהב עם תשואה של 67.47% , המפסידים הם הביטקוין עם תשואה אפזית, והנפט עם -19.46% . הזהב עשה את שלו על בסיס חשש הגדלת החוב והאי וודאות לגבי יכולות המדינות להמשיך במדיניות הצמיחה על בסיס אשראי אינסופי, יחד עם קצת חוסר וודאות בתחום הגיאו־ פוליטי. הביטקוין נשבר לקראת הרבעון האחרון של השנה בגלל היצעים גדולים ממוכרים אלמוניים. הנפט הושפע משילוב של חשש ממיתון גלובלי וכמויות סחורה אדירות שמגיעות לשוק לא נתן לסחורה לפרוח. וזאת, למרות הצורך באנרגיה אדירה בתחום ה־AI.

אין שום סיכוי להקטנת החוב המדינתי במדינות המפותחות. בנוסף לכך שלא יקטינו את ההוצאות ב־2026, ויצטרכו לגייס חוב חדש לכיסוי הגירעונות, ישנו צורך בגלגול חוב שפוקע בקנה מידה אדיר בשנת 2026

2026: ירידה לצורך עליה

ההשפעה של השינוי הגיאו־פוליטי־ ביטחוני־אנרגטי־טכנולוגי שעברנו עוד לא מוכלת במלואה בשוק שלנו. אבל, המחירים גבוהים והסנטימנט בשמיים. לכן אולי כדאי "להוריד טיפה את הרגל מהגז המנייתי" ולנהל מדיניות ניהול סיכונים קצת יותר הדוקה כאשר השוק ממשיך במגמתו האסרטיבית מעלה. לעומת זאת, אינני כזה מתלבט ביחס לשוק האמריקאי: הרוטציה האחרונה, ממניות הטכנולוגיה למניות הערך, מצביעה על רוויה וצורך בתיקון בשוק. כמו שכבר כתבתי לעיל: חייבת לבוא "ירידה לצורך עלייה". לכן, חשיפה קטנה יותר למניות חו"ל עדיפה מאשר ההיפך. וכאן תזכורת חשובה: השקעה בחו"ל ללא גידור מטבעי מהווה משחק בנדמה לי של ממש. כישראלים, המודדים את ההצלחה בשקלים, ה־ S&P500 הניב תשואה מזערית אם לא היינו מנוטרלים מט"ח ב־2025!

האג"ח הקונצרני, ככלל, יהיה שילוב של מה שיקרה בשוק האג"ח ובשוק המניות ולכן יהיה בקורלציה עם מצב החברות. האג"ח הממשלתי אמור להשתפר עקב התשואות היורדות (ירידה בריבית, אינפלציה נמוכה) אבל ישנו חשש לגבי "קיר הגלגול" שיתרחש ב־ 2026. לגבי הזהב, המצב לא פחות קיצוני (אם לא יותר) מאשר במניות. וזה בעייתי, בנוסף לסכנה שכבר מתחילה, דהיינו שה־CME יגדיל ביטחונות עוד ועוד, דבר שיכול להביא לירידות גדולות מאוד. למרות זאת, בעיית החוב מחייבת לחשוב דברים טובים על המתכות היקרות, אחרי שהן יתממשו בצורה מכובדת. על הביטקוין אומר: ראינו שוב שהתנודתיות בו מהווה סיבה חזקה מאוד להיות זהירים איתו. אבל בינתיים, המגמה ארוכת הטווח ממשיכה להיות חיובית אם מצליחים להימנע משחיקה כאשר הוא יורד בחוזקה. לבסוף, אנרגיה: הנפט כרגע בשפל כי צופים מיתון כלכלי גלובלי. האם השימוש הגובר ב־AI יצליח להסיט את הצריכה לכיוון העולה? אני משער שכן אם העומס של השימוש יעבור ממוכרי הכלים למיישמים בפועל. גם אירוע גיאו־פוליטי קשה יכול להביא לחידוש העליות במשאב החשוב הזה.

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | לידיעת הקוראים: הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 )תיקון מס' 5( תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל . [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected] | נתונים עדכניים ניתן למצוא באתר FUNDER.