יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

25/01/2026

השקל מתחזק / תמונה: Dreamstime

השקל מתחזק / תמונה: Dreamstimeתמצית

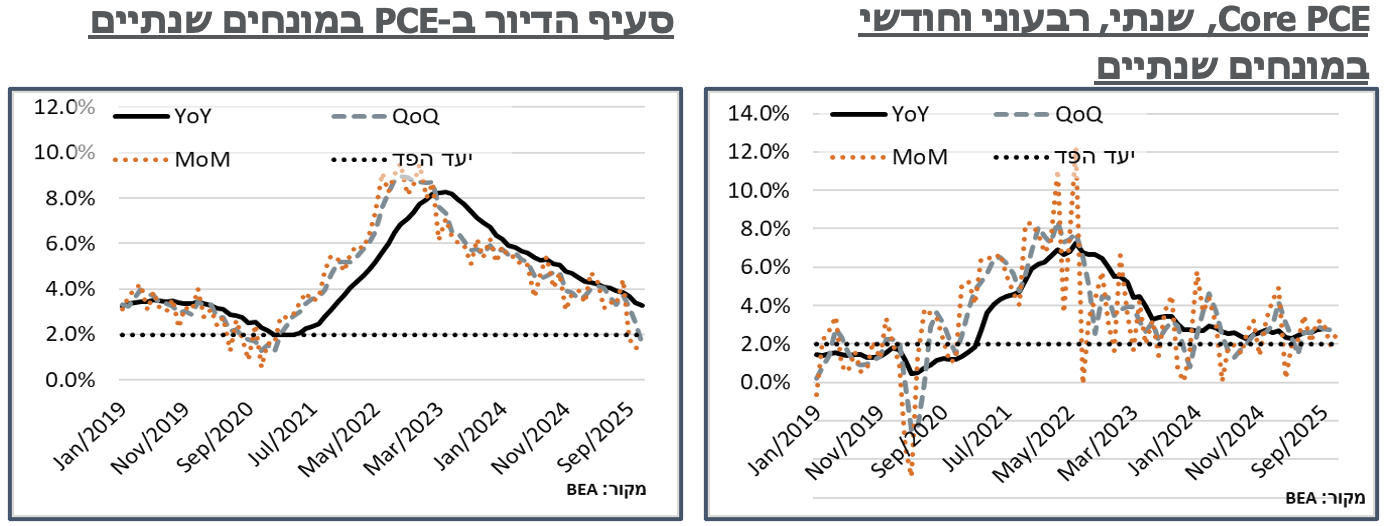

נתוני ה-PCE בארה"ב מספקים תמונת "מראה אחורית" כשאריות Shutdown ממשלתי אחרונות שטרם נוכו. בסביבה אינפלציונית של 2.8% אין פה כמובן בשורה למי שמקווה להורדת ריבית על ידי הפד, אולי עם יו"ר פד 'נוח' יותר. מצד שני, הרכב הסעיפים דווקא כן הצביע על התמתנות באינפלציה הדביקה מאוד עד כה בסעיפי הדיור, שעשויה בהחלט להביא לשינויים מהותיים בהמשך.

נתוני מדדי מנהלי הרכש בארה"ב, בינתיים, מצביעים על אופטימיות מאופקת מאוד, שבאופן בולט מאוד לא מבטאת עלייה בהיצע המקומי כתחליף למגבלות המכסים. יותר מזה, במידה מסוימת היא עשויה לצנן את שוק התעסוקה לרמה קרה יותר מה-Low hire low fire הנוכחי.

בישראל, למרות תנודתיות בשקל במהלך השבוע, חזרת האופטימיות לשווקי המניות בארה"ב הביאה לתיסוף מחודש, לא לרמות שיא, אבל בהחלט קרוב אליהן.

שוק התעסוקה המקומי, מצד שני, דווקא המשיך להיראות דיי הדוק בדצמבר, הרבה אחרי כניסת הפסקת האש לתוקף. אם כי נראה שמבחינת בנק ישראל ההתפתחויות נותרות חיוביות, בשלב הזה.

בקנדה, האינפלציה מרימה מעט את הראש, מסיבות דומות יחסית לארה"ב. תוואי ציפיות הריבית, על רקע זה, נותר יציב ב-2.25% הנוכחי.

בסין, הצמיחה מפתיעה מעט כלפי מטה ברבעון הרביעי, ומעלה תהיות לגבי מדיניות הצמיחה הצפויה בהמשך השנה.

מאקרו

ארה"ב: בדומה לאינדיקציות מה-CPI, מדד המחירים של ה-PCE המשיך לעלות בקצב מתון של כ-0.2% לחודש, באוק'-נוב'. זה נכון לגבי כל אחד מהחודשים האלה, גם לגבי ה-PCE הכללי וגם לגבי הליבה. ובאופן דומה, אם פותחים עוד ספרה אחרי הנקודה, מביא אותנו לכדי אינפלציה שנתית של כ-2.77% ב-PCE הכולל, ו-2.79% בליבה. קרי, המזון והאנרגיה, יחדיו, דומים מאוד לאינפלציה הכללית. היציבות הזו ראויה כמובן לציון לכשעצמה, אל מול CPI של דצמבר שגם הוא, נזכיר, על 2.6% (ליבה) – 2.7% (כללי), שנתית. ולתפיסתנו בשורה התחתונה, אלה מספרים סיפור מאוד דומה לנתון הכללי – אינפלציה רוחבית, דביקה, מעל ליעד הפד, אשר מביאה לציפיות זניחות כמובן להורדת ריבית על ידי הפד ביום רביעי הקרוב. ובהמשך לכך, מאפשרת מספר בודד של הורדות ריבית נוספות במהלך השנה, ובכלל זה ציפיות שוק של פחות מ-2 הורדות.

בניגוד מסוים לזה, אם מסתכלים על הסעיפים מתחת לנתון הכותרת, בינתיים, אפשר דווקא לראות התמתנות מהותית מאוד בסעיפי הדיור בחודשיים האלה, עם עלייה ממוצעת של כ-0.12% באוק'-נוב', קרי, קצב שנתי של כ-1.4%. הנתון של ספט', נוסיף, היה איפשהו באמצע על קצב שנתי של 1.8%. אבל ב-51 החודשים לפני זה, קרי, עד מאי 2021, הסדרה הזו לא ירדה מתחת לנתון חודשי בקצב שנתי של 3.1%. ועד מדד יוני, קצב העלייה השנתי של הסדרה עמד על מעל ל-4%. המשקל של סעיף הדיור ב-PCE נמוך מאשר ב-CPI. פה זה על סדר גודל של 15%, בלבד. ועדיין, זה אומר שהמשך עלייה בסעיפי הדיור בקצב הנוכחי צפויה להיתרגם להתמתנות של קרוב ל-0.4% באינפלציה הכוללת, קרי, לאזור 2.4%.

מנגד, רוב האינפלציה ממשיכה להגיע מסעיפי השירותים ללא דיור, כאשר בחודשיים האחרונים אלה עלו בממוצע בקרוב ל-0.3% בכל חודש, קרי, קצב שנתי של כ-3.0%, קרוב מאוד לעלייה שנתית של כ-3.3% בקטגוריה כולה. מתוך זה, הסעיפים הפיננסים ממשיכים לבלוט, עם עלייה של כ-1.4% בחודשיים האחרונים יחדיו. נדגיש כי תרמו לכך מדדי המניות, אשר המשיכו לעלות, אם כי בקצב דיי מתון בתקופה הזו. ועדיין, יכול להיות שיש פה איזו השפעה של הראלי מאז אפריל. כמובן שהיציבות בדצמבר והגמגום בינואר צפויים למתן את קצב העליות בקטגוריה.

לא רחוק משם נמצאים סעיפי שירותים נוספים כמו חינוך, משפטי, תחזוקת הבית וכיו"ב. קרי, סעיפים שמתאפיינים לא אחת בשוק משוכלל יחסית, אבל עתירי עבודה מקצועית יותר או פחות בטבעם.

סעיפי המוצרים ממשיכים להיות לא אלה אשר מעלים את המדד, עם עלייה חודשית ממוצעת של כ-0.02% בחודשיים האחרונים. שנתית, הם מצביעים על עלייה של כ-1.4%. היינו ברמה הזו כבר בספטמבר. אבל זולת זה, מדובר בשיא מאז אפריל 23'. מתוך זה, סעיפי האנרגיה בולטים, עם עלייה של כ-2.0% בשנה. ומאידך, המוצרים בני קיימא עלו בכ-1.1% בלבד. קרי, השפעת המכסים פה מוגבלת בסה"כ.

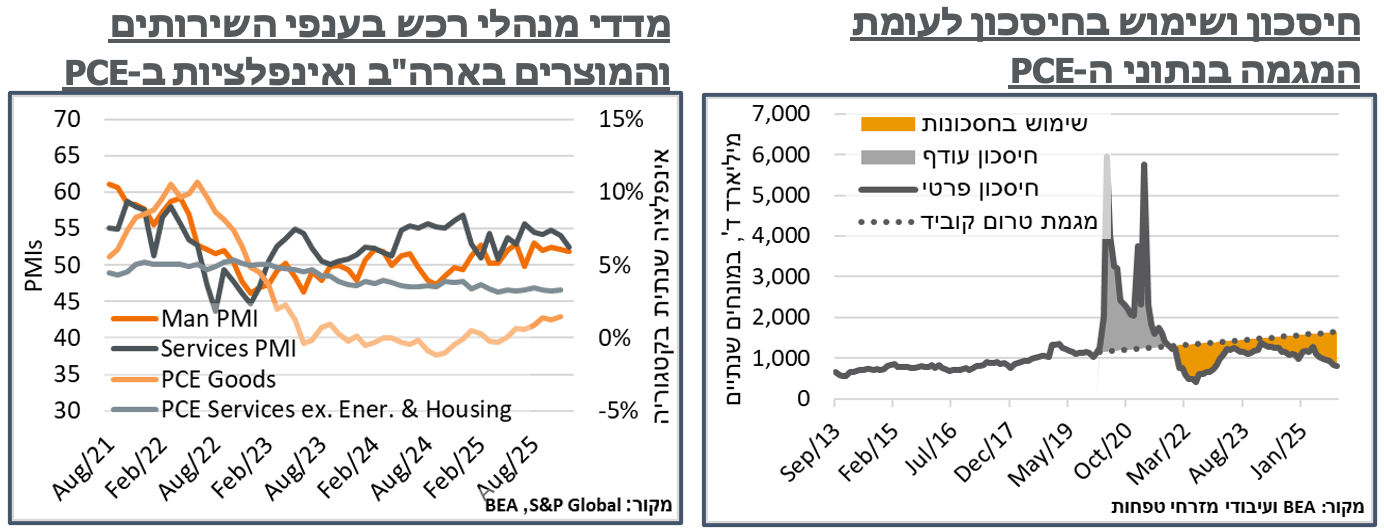

נתוני ההכנסה הפרטית ב-PCE הצביעו על עלייה של כ-0.2% בלבד, בממוצע, באוק'-נוב', לעומת עלייה מהירה של כ-0.5% בממוצע בהוצאה הפרטית. על רקע זה, שיעור החיסכון המשיך להישחק. וכרגע, זה עומד על קצב שנתי של כ-800 מיליארד ד' – סדר גודל של חצי ממה שקו המגמה החזוי בסעיף הזה הצביע עליו על בסיס נתוני שבע השנים טרום ה-Covid. ובאופן כללי, נמוך מאוד עבור תקופה שבה מחירי הדלק נמוכים כמו עכשיו.

עוד בצד הצרכני בארה"ב, נוסיף כי הסנטימנט ע"פ סקר אונ' מישיגן הצביע על שיפור קל, על פי הנתון הסופי לינואר, עם עלייה מרמת 54.0 ל-56.4 נק', על רקע ירידה בציפיות האינפלציה, בעיקר לשנה, מ-4.2% ל-4.0% ובעיקר של דמוקרטים. כמובן שזה קרה על רקע המשך נוכחות עננת המכסים בתקשורת. ובמובן הזה, נעריך כי גם ראיית הפוטנציאל של אלה מתמתנת.

גם בצד ההיצע, פוטנציאל האופטימיות מהמכסים ממשיך להיות מתון מאוד. בכלל זה, הנתון הראשוני למדד מנהלי הרכש של S&P לענפי התעשייה עלה ב-0.1 נק' בלבד, בדצמבר, ועומד על 51.9 נק' – קרי, צופה עדיין התרחבות בפעילות. אבל נמוך, ככלל, לעומת החודשים האחרונים. המדד לענפי השירותים, יש להוסיף, יציב ברמה לא רחוקה משם, של 52.5 נק'.

על פי S&P, רמות המדדים הנוכחיות גוזרות צמיחה של כ-1.5%, עם חששות לגבי האופן שבו זו תתבטא ברבעון הראשון. עוד הוּסף כי קצב צמיחת המשרות הוא מאכזב בשלב הזה, עם גיוסים קרובים לנייטרליות, לאור חוסר וודאות, ביקושים חלשים ועלויות גבוהות. אותן העלויות הגבוהות דווקא כן יוחסו למכסים, גם בענפי המוצרים וגם בשירותים.

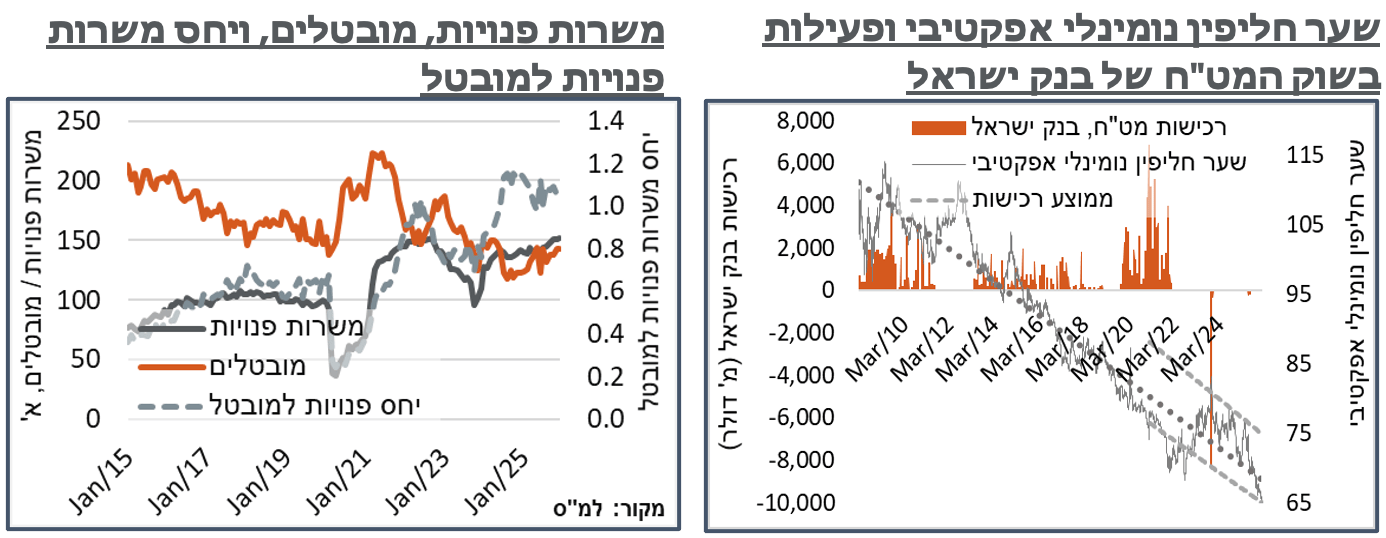

ישראל: אחרי פיחות בתחילת השבוע, עם הירידה במדדי המניות בארה"ב, השקל חזר להתחזק לקראת הסופ"ש. בנק ישראל אמד ביום ו' את שער החליפין הנומינלי האפקטיבי על רמת '65.23', קרי, סדר גודל של 0.3% מעל לשפל של 65.02, ביום שישי הקודם, כאשר היחלשות השקל מול כמה מהמטבעות בעולם בשישי מוסיפה, להערכתנו, עוד מספר עשיריות אחוז לנומינלי האפקטיבי.

נתוני הלמ"ס המשיכו להצביע על שוק תעסוקה הדוק. בכלל זה, נתוני דצמבר למשרות פנויות עלו ב-0.8%, לכ-152 א'. והשלימו עלייה של קרוב ל-11% בחצי השנה האחרונה. מבחינה ענפית שירותי האירוח והאוכל דווקא מצביעים על יציבות, עם ירידה של כ-2,500 משרות פנויות בדצמבר, והיעדר שינוי של ממש ב-3 החודשים האחרונים, בסה"כ. אל מול זה, על רקע ירידת התשואות של החודשים האחרונים, והורדות הריבית האחרונות, הביקוש לעובדים בענפי הפעילות בנדל"ן, ושירותים מקצועיים מדעיים וטכניים עלה בכ-1,100 משרות, במהלך דצמבר, בדרך לכ-4,200 משרות בחצי השנה האחרונה. אם מוסיפים לזה את ההייטק, עם עוד 900 משרות בחצי השנה האחרונה, וגידול טבעי, זה דיי מכסה את הגידול הכולל במשרות.

אל מול זה, נתוני סקר כח אדם מעידים גם הם על שוק הדוק, עם יציבות בשיעור האבטלה, ברמת 3.1%, כאשר הכלת החל"תים בזה מביאה אולי לאינדיקציות מסוימות לרפיון קל בדמות עלייה של 0.1% באבטלה הרחבה, מ-3.7% ל-3.8%.

האינדיקציות לחזרה לשוק התעסוקה מהמילואים קיימות, אם כי מוגבלות, ובכלל זה נרשמה התכווצות בשיעור הנעדרים כל השבוע מעבודה כתוצאה ממילואים, מ-13.8% בחודש שעבר, ל-7.8%, החודש. נוסיף כי זה נמוך בהשוואה לרמות של השנה האחרונה, אבל לא באופן חריג, עם ממוצע נעדרים מעבודה כתוצאה ממילואים של כ-10.5%, ושפל של כ-5%-6%, במהלך השנה.

על רקע זה, אנחנו אומדים את שיעור המשרות הפנויות למובטל בשלב הנוכחי על רמת 1.06 – גבוה, עדיין, ביחס לשנה האחרונה.

בראיון לבלומברג מדאבוס, נגיד בנק ישראל ציין כי "חוסר האיזון בין הביקוש להיצע העובדים התמתן מאז הפסקת האש עם חמאס. וכי המילואימניקים חוזרים, ואנחנו רואים עוד השתתפות בשוק התעסוקה."

קנדה: מדד המחירים בקנדה הפתיע באופן בולט כלפי מעלה בדצמבר, עם התמתנות חודשית של 0.2% בלבד, לעומת ציפיות לירידה חדה יותר, של 0.4%. המהלך דחף מעלה את האינפלציה השנתית ל-2.4% - שיא מאז ספטמבר. וככלל, גבוה ביחס לשנה וחצי האחרונות.

סעיפי האינפלציה בקנדה דומים יחסית לארה"ב, ובמידה מסוימת כמובן למדינות המערביות בכללן. בפרט, סעיפי המזון בלטו החודש בתור סעיף אינפלציוני, עם עלייה חודשית של 0.1%, אשר דחפה את הקטגוריה לאינפלציה שנתית של כ-6.2%. עוד בדומה לסיפור האמריקאי, גם כאן סעיפי השירותים בולטים כאינפלציוניים, עם עלייה חודשית של כ-0.5%, אשר דחפה את האינפלציה השנתית בקטגוריה לעלייה של כ-3.3%.

מנגד, גם כאן בולטת ההתמתנות בקצב האינפלציה של שירותי הדיור, עם עלייה חודשית של 0.1% בלבד, אשר מביאה את הקטגוריה לשפל של 2.1%.

על רקע הנתונים האינפלציוניים, תוואי הורדות הריבית בקנדה, מרמת 2.25% הנוכחית, נותר נמוך באופן ראוי לציון. בכלל זה, ההסתברות להורדת ריבית בהודעה ביום ד' הקרוב עומדת כעת על כ-5% מתונים בלבד, בהמשך לציפיות מתונות לשינוי בהמשך השנה.

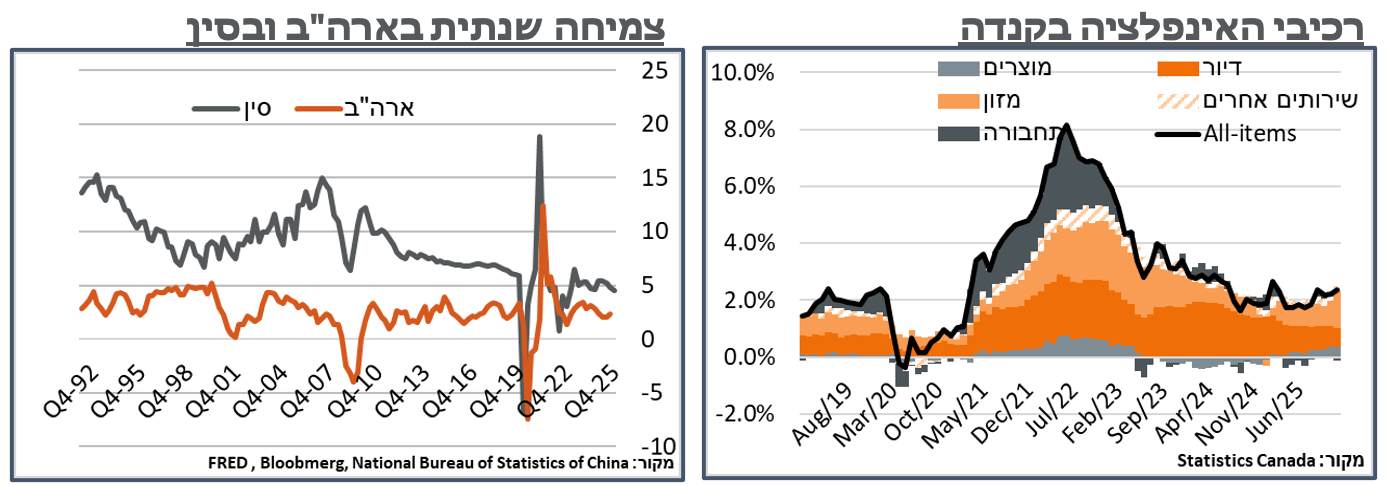

סין: נתוני התוצר בסין הצביעו על צמיחה רבעונית בקצב של 1.2%, במהלך הרבעון הרביעי, מנוכה עונתיות, אבל לא במונחים שנתיים. הנתון מסכם צמיחה של 4.5% במהלך השנה האחרונה, נמוך מהמרכז אבל עדיין בטווח סביר של היעד הנוכחי של "סביבות 5.0%." קצב הצמיחה השנתי הסיני, נוסיף, התמתן באופן דיי עקבי במהלך ארבעת הרבעונים האחרונים, מכ-5.4% במהלך הרבעון הראשון.

בין הגורמים העיקריים אשר מיתנו את התוצר בסין אפשר לציין התפוגגות של השפעת מהלכי הורדות הריבית במדינה, במהלך 2024 בעיקר ועד אמצע 2025, אשר הגיעו ככל הנראה למיצוי. וכמובן, השפעת המכסים.

ב-"קונגרס העם" הסיני, במרץ, צפויה הכרזה על יעד הצמיחה ל-2026. התקשורת המקומית בסין דיווחה, על רקע זה, על צפי להורדת יעד הצמיחה לאזור 4.5%-5.0%.