יחידת המחקר של הבורסה לניירות ערך

26/01/2026

ת״א עוקפת את העולם / תמונה: Dreamstime

ת״א עוקפת את העולם / תמונה: Dreamstimeתמצית הסקירה השבועית

מדד ת"א-125 מפגין עוצמה למרות החולשה השבועית במניות הבנקים והנדל"ן ובסיוע מניות הטכנולוגיה ובכללם מניות השבבים והמניות הביטחוניות המקומיות.

מניות הנדל"ן התממשו חדות בשבוע החולף, אבל הן עדיין מציגות עליות נאות מתחילת 2026.

נמשכת עוצמת השקל למרות החששות מתקיפה באיראן.

שבוע של ירידות מתונות באיגרות החוב הממשלתיות על רקע עליית תשואות מעבר לים.

מגמה מעורבת במדדי התל בונד בשבוע החולף בעוד איגרות החוב בדירוגים הגבוהים מתממשות אזי איגרות החוב בדירוגי הביניים מפגינות יציבות ובולטות לחיוב בביצועים מתחילת השנה.

הטרייד Sell America התחלף בטרייד Trump Always Chickens Out (TACO) ולא בפעם האחרונה - ניתן להעריך בזהירות על בסיס ניסיון העבר כי תבנית זו תלווה אותנו גם בעתיד ואולם במקביל צריך לזכור כי קיימים סיכונים גיאופוליטיים אמיתיים ובראשם האפשרות של תקיפה אמריקנית באיראן, ולפיכך ראוי לנהוג בזהירות ולא להפעיל אסטרטגיית מסחר אוטומטית. בשורה בתחתונה יש להגדיר רמת סיכון הולמת לתיאבון לסיכון ולדבוק בה גם בימים תנודתיים.

דשדוש בארה"ב - מדד P 500&S הציג שבוע שני ברצף של ירידות שערים וסיכם את השבוע שחלף עם ירידה שבועית של 0.4% ואולם מתחילת ינואר 2026 המדד הציג תשואה חיובית של 1%.

היכונו לפרסום הדו"חות בארה"ב - בשבוע הקרוב תחל עונת הדו"חות הכספיים בארה"ב, זאת כאשר שורה ארוכה של חברות ענק תפרסמנה את תוצאותיהן הכספיות. הרשימה הארוכה של המדווחות השבוע כוללת בין השאר ארבע חברות משבע המופלאות - מיקרוסופט (MSFT), אפל (AAPL), מטא (META) וטסלה (TSLA). התוצאות והתחזיות של החברות הללו יכתיבו את המגמה בשווקים וישפכו אור על הביקושים של הצרכן האמריקני בכלל ועל הביקושים וההשקעות החזויות בסקטור הטכנולוגי בפרט. בהינתן התמחור של חלק ממניות הטכנולוגיה, הרגישות של המשקיעים לביצועי החברות גבוהה מאוד, ולראיה הצניחה החדה במניית אינטל כתגובה לתחזיות פושרות. אינטל אינה נמנית על שבע המופלאות של המדד ולפיכך פגיעה בתוצאות השביעיה האמורה תפגע במדדים, וכמובן הפתעה לטובה בתוצאות של חברות אלו, והחגיגה תימשך, שכן השביעייה האמורה די מקרטעת בשבועות האחרונים.

החלטת ריבית השבוע בארה"ב: התחזית - הריבית בארה"ב לא תרד לפחות עד יוני 2026. ביום רביעי הקרוב, ה- 28/1/2026 יפרסם הבנק המרכזי של ארה"ב את החלטת הריבית והיא צפויה להיוותר ללא שינוי ברמה של 3.5%. נכון לרגע זה, הפעם הראשונה שההסתברות להפחתת ריבית בארה"ב עולה על 50% היא בהחלטת הריבית שצפויה ב- 17/6/2026.

עליית תשואות חוב ביפן מלחיצה את המשקיעים – ב-8/2/2026 צפויות להיערך בחירות בזק שיזמה ראשת הממשלה ביפן במטרה לחזק את כוחה הפוליטי ולאפשר את התמריצים. היחלשות נוספת של הין היפני אל מעבר לרף 160 ין יפני לדולר יכולה להביא את הבנק המרכזי של יפן להעלות את הריבית פעם נוספת כבר בחודשים הקרובים, ואולם כרגע ההערכה בשווקים היא כי תבוצע העלאת ריבית אחת בלבד לשנה הקרובה. עליית התשואות בארה"ב והמדיניות הפיסקאלית המרחיבה ביפן דוחפות מעלה גם את תשואות החוב הממשלתי ביפן ולכן שווה להפנות תשומת לב גבוהה מהרגיל להתפתחויות ביפן.

סקירת שבוע המסחר בבורסת תל אביב 19-23 בינואר 2026

יתקוף או לא יתקוף? זאת השאלה

שוק המניות

מדד ת"א-125 מפגין עוצמה למרות החולשה השבועית במניות הבנקים והנדל"ן ובסיוע מניות הטכנולוגיה, ובכללן מניות השבבים והמניות הביטחוניות המקומיות - מדד ת"א-125 חתם שבוע תנודתי על רקע אירועים גיאופוליטיים גלובליים בעליות שערים קלות של כ- 0.18%. מתחילת שנת 2026 הוסיף מדד הדגל של בורסת תל אביב כ- 9.44% והוא שוב בולט בביצועיו ביחס למדדי היחס המנייתיים בשווקים המפותחים והמתפתחים כאחד. מדד ת"א ביטחוניות ומדד ת"א-קלינטק בלטו לחיוב בשבוע המסחר החולף עם עלייה שבועית של כ- 6.16% וכ- 5.13% בהתאמה. צמד סקטורים אלו הוסיפו כ- 26% וכ- 15% מתחילת השנה, כלומר בשלושה שבועות של מסחר. בעוד ההסבר לראלי סקטור הביטחוני הוא פועל יוצא של סביבה עסקית חזקה וביקושים ערים של המשקיעים למוצרים מקומיים העוקבים אחר הסקטור הביטחוני הישראלי, אזי מדד ת"א קלינטק מזנק אך ורק על הסביבה העסקית המשופרת ואולם הציבור טרם גילה את חלופות ההשקעה דרך מדדים בתחום. מדד ת"א טכנולוגיה הכולל בין השאר את המניות הדואליות הגדולות עלה בשבוע שחלף בכ- 3.3% והוא מציג עליה חדה של כ- 17.5% מתחילת השנה. העליות החדות במניות נובה, קמטק, אלביט מערכות ונקסטוויז'ן שמובילות את טבלת התשואות במדד ת"א35 מתחילת השנה, מייצרות איזון לביצועי המדד בתקופות בהן חל מימוש בסקטורים מרכזיים דוגמת סקטור הבנקים וסקטור הנדל"ן.

מניות הנדל"ן התממשו חדות בשבוע החולף, אבל הן עדיין מציגות עליות נאות מתחילת השנה - שבוע המסחר החולף לא היטיב עם מניות הנדל"ן בכלל ועם מניות הנדל"ן למגורים בפרט. מדד ת"א נדל"ן ירד בסיכום שבועי בכ- 3.59% ואילו מדד ת"א בנייה ירד בכ- 4.93%. נציין כי למרות המימוש החד יחסית בשבוע החולף, אזי מתחילת שנת 2026 עלו מדדים אלו באופן נאה של כ- 7.65% וכ- 8.92% בהתאמה. התנהגות המדד מושפעת במידה לא מבוטלת מהמגמה בשוק איגרות החוב ומהציפיות להפחתת ריבית במשק ובשבוע החולף עלו תשואות החוב הממשלתי על רקע עלייה בתשואות החוב מעבר לים. קיימת חוסר בהירות ביחס לתזמון נקודת הפיתול בביקושים לדיור למגורים ולפיכך המשקיעים ימתינו לעונת הדו"חות הכספיים על מנת להבין טוב יותר את המגמה שנראית עדיין חלשה יחסית.

מניות הבנקים נסחרו בשבוע החולף במגמה שלילית ואולם מתחילת השנה כולן ירוקות בהיר וירוקות כהה - מדד ת"א בנקים הכולל את חמשת מניות הבנקים הגדולים שנסחרים בבורסת תל אביב השיל בשבוע שעבר כ- 2.85% ולמרות האמור מדד ת"א-125 סיים את השבוע בעליות קלות. מדד ת"א בנקים עלה מתחילת השנה בכ- 7.27% ואולם קיימת שונות גבוהה יחסית בביצועי המניות החודש, זאת כאשר מניית בנק מזרחי מציגה עלייה של כ- 9.1% ואילו מניית הבנק הבינלאומי עלתה בכ- 4.6% בלבד.

תשואות מדדים מובילים:

|

שער אחרון |

שינוי שבועי |

שינוי מתחילת החודש |

שינוי מתחילת השנה |

|

|

ת"א-35 |

3986.63 |

0.37% |

+9.78% |

+9.78% |

|

ת"א-90 |

4115.36 |

-0.68% |

+8.06% |

+8.06% |

|

ת"א-125 |

4009.32 |

0.18% |

+9.44% |

+9.44% |

|

ת"א-SME60 |

1345.55 |

0.46% |

+6.69% |

+6.69% |

|

ת"א-ביטוח |

12544.91 |

2.07% |

+8.81% |

+8.81% |

|

ת"א-פיננסיים |

9828.19 |

0.31% |

+8.92% |

+8.92% |

|

ת"א תשתיות אנרגיה |

3393.71 |

6.12% |

+14.23% |

+14.23% |

|

ת"א בנקים-5 |

8793.33 |

-2.85% |

+7.27% |

+7.27% |

|

ת"א-טכנולוגיה |

2299.72 |

3.33% |

+17.50% |

+17.50% |

|

ת"א-נפט וגז |

3111.68 |

-0.58% |

-1.48% |

-1.48% |

|

ת"א-רשתות שיווק |

2274.8 |

-1.46% |

+6.07% |

+6.07% |

|

ת"א-גלובל בלוטק |

719.61 |

2.93% |

+13.82% |

+13.82% |

|

ת"א-דואליות |

877.75 |

1.73% |

+11.56% |

+11.56% |

|

ת"א מניב ישראל |

1525.01 |

-2.54% |

+6.27% |

+6.27% |

|

ת"א-נדל"ן |

1603.98 |

-3.59% |

+7.65% |

+7.65% |

|

ת"א-בנייה |

2256.82 |

-4.93% |

+8.92% |

+8.92% |

פקיעה חודשית גדולה ראשונה ביום שישי האחרון

מחזורי המסחר ממשיכים לגדול מתחילת השנה, בהמשך ישיר למגמה בשנת 2025. מחזור המסחר היומי הממוצע בשוק המניות כולל קרנות סל מתחילת 2026 עומד על כ- 4.33 מיליארד שקל, בהשוואה למחזור ממוצע יומי של כ- 3.17 מיליארד שקל ב- 365 הימים האחרונים. מחזור המסחר היומי הממוצע בקרנות סל על שוק המניות בפרק זמן זה עמד על כ- 768 מיליון שקל בהשוואה לכ-518 מיליון שקל בממוצע ב- 365 הימים האחרונים (גידול של כ-40%). הגידול בסחירות בבורסה נתמך בתוכניות עשיית השוק של הבורסה, גידול בפעילות של קרנות הנאמנות וקרנות הסל ועלייה בפעילות של המשקיעים הזרים בשוק ההון המקומי.

ביום שישי האחרון התקיימה פקיעת אופציות חודשית ראשונה לשנת 2026, אשר הזניקה את מחזורי המסחר לכ-4.6 מיליארד שקל, גבוה בכ-51% ממחזור המסחר ביום שישי שבוע קודם וגבוה בכ-140% מהמסחר בשישי הראשון בחודש ינואר. השתתפות הריטייל בשלושת ימי המסחר שהתקיימו בימי שישי מתחילת החודש יציבה וגבוהה ועומדת על כ-240 מיליון שקל נטו. פעילות המשקיעים הזרים ביום שישי האחרון עמדה על כ-653 מיליון שקל נטו, גבוה בכ-40% מיום המסחר השישי הראשון של החודש.

אחרי תקופה ארוכה בה הגופים המוסדיים רכשו מניות על השוק המקומי בסך של כ-10 מיליארד שקל נטו (החל מחודש יוני 2025), במהלך השבוע האחרון המוסדיים מימשו רווחים בסך של כ-1 מיליארד שקל.

תנועות משקיעים:

שוק מניות

|

שוק |

תת סוג לקוח |

קניות נטו (מיליוני שקל) |

|

מניות |

תושב ישראל - תאגיד |

1,118 |

|

מניות |

קרנות נאמנות |

257 |

|

מניות |

נוסטרו חברי הבורסה |

235 |

|

מניות |

מנהלי תיקים |

163 |

|

מניות |

תושבי החוץ |

158 |

|

מניות |

ציבור רחב |

56 |

|

מניות |

קרנות הסל |

939- |

|

מניות |

המוסדיים |

1,042- |

שוק המניות של ארה"ב בשבוע החולף

הטרייד Sell America התחלף בטרייד TACO ולא בפעם האחרונה - המתיחות סביב גרינלנד בתחילת השבוע החולף הביאה עימה לירידות חדות יחסית בשוק המניות בפרק זמן זה ולעליית תשואות בשוק איגרות החוב הממשלתי של ארה"ב ואירופה. האיום של טראמפ כי יטיל מכסים על 8 מדינות אירופאיות והחשש מתגובת נגד אירופאית חריפה שטרם נראתה הגבירו את הסיכון לעלייה בסביבת האינפלציה הן בארה"ב הן באירופה. המיליטנטיות של טראמפ הניעה חשש להגדלה נוספת של תקציבי ביטחון באירופה אשר תביא להעמקת הגירעונות והנפקת חוב בהיקפים גדולים.

הטרייד התגובתי Sell America תמך בעליית תשואת החוב הממשלתי של ארה"ב וכך קרה שלמרות ירידות בשוק המניות, המשקיעים לא התבצרו כמפלט של ביטחון באיגרות חוב ממשלתיות של ארה"ב ומכרו גם אותן במקביל למכירת נכסי סיכון. הברוקרים לא הספיקו לספור את העמלות ואז הפציע לו הטרייד הידוע משנת 2025 הלו הוא Trump Always Chickens Out (TACO)וסידר להם מהפך שלווה בעליות שערים בשוק המניות ובירידה בתשואות החוב הממשלתי ל- 10שנים מרמה של 4.32% בשיא המתח הגיאופוליטי לרמה של 4.23% בסוף שבוע המסחר. ניתן להעריך בזהירות על בסיס ניסיון העבר כי תבנית זו תלווה אותנו גם בעתיד ואולם במקביל צריך לזכור כי קיימים סיכונים גיאופוליטיים אמיתיים ובראשם האפשרות של תקיפה אמריקנית באיראן ולפיכך ראוי לנהוג בזהירות ולא להפעיל אסטרטגיית מסחר אוטומטית. השורה התחתונה יש להגדיר רמת סיכון הולמת לתיאבון לסיכון ולדבוק בה גם בימים תנודתיים.

דשדוש בארה"ב - מדד P 500&S הציג שבוע שני ברצף של ירידות שערים וסיכם את השבוע עם ירידה שבועית של 0.4% ואולם מתחילת ינואר 2026 המדד מציג תשואה חיובית של 1%. הדו"חות הכספיים שפורסמו בשבוע החולף היו מעורבים, זאת כאשר הסקטור הפיננסי בלט לשלילה עם ירידה שבועית של 2.5% כתגובה לדו"חות מאכזבים של מספר גופים פיננסים בולטים. בלטו לחיוב סקטור האנרגיה וסקטור החומרים אשר הוסיפו בסיכום שבועי 3.1% ו- 2.6% בהתאמה.

החלטת ריבית השבוע בארה"ב: התחזית הריבית בארה"ב לא תרד לפחות עד יוני 2026- ביום רביעי הקרוב ה- 28/1/2026 יפרסם הבנק המרכזי של ארה"ב את החלטת הריבית והיא צפויה להיוותר ללא שינוי ברמה של 3.5%. נכון לרגע זה, הפעם הראשונה שההסתברות להפחתת ריבית בארה"ב עולה על 50% היא בהחלטת הריבית ב- 17/6/2026 ובהיעדר תמיכה של הפד בטווח הקצר וצמיחה חזקה במשק האמריקאי, על אף שוק העבודה המאט, התשואות של החוב הממשלתי ל-10 שנים ממשיכות לשייט ברמה גבוהה יחסית וזינוק נוסף שלהם מעל רמה של 4.5% עשויה לאיים על המומנטום החיובי בשווקים.

שוק האג"ח:

שבוע של ירידות מתונות באיגרות החוב הממשלתיות על רקע עליית תשואות מעבר לים - מדד תל גוב כללי חתם את שבוע המסחר בירידה של 0.39% ואולם מתחילת השנה המדד עדיין חיובי ומציג עליה של 0.29%. המגמה השלילית בשבוע שעבר הייתה הן באפיק הממשלתי השקלי והן באפיק הממשלתי השקלי הצמוד כפי שבא לידי ביטוי בירידה שבועית של 0.49% במדד תל גוב שקלי וירידה של 0.38% במדד תל גוב צמודות ממשלתיות. עליית התשואות באיגרות החוב מעבר לים בלמה את המגמה החיובית בשוק החוב הממשלתי שנשענת על ירידה בסביבת האינפלציה, ציפיות אינפלציה נמוכות ובנק מרכזי שמאותת על נכונות להקלה מוניטרית מהירה מבעבר.

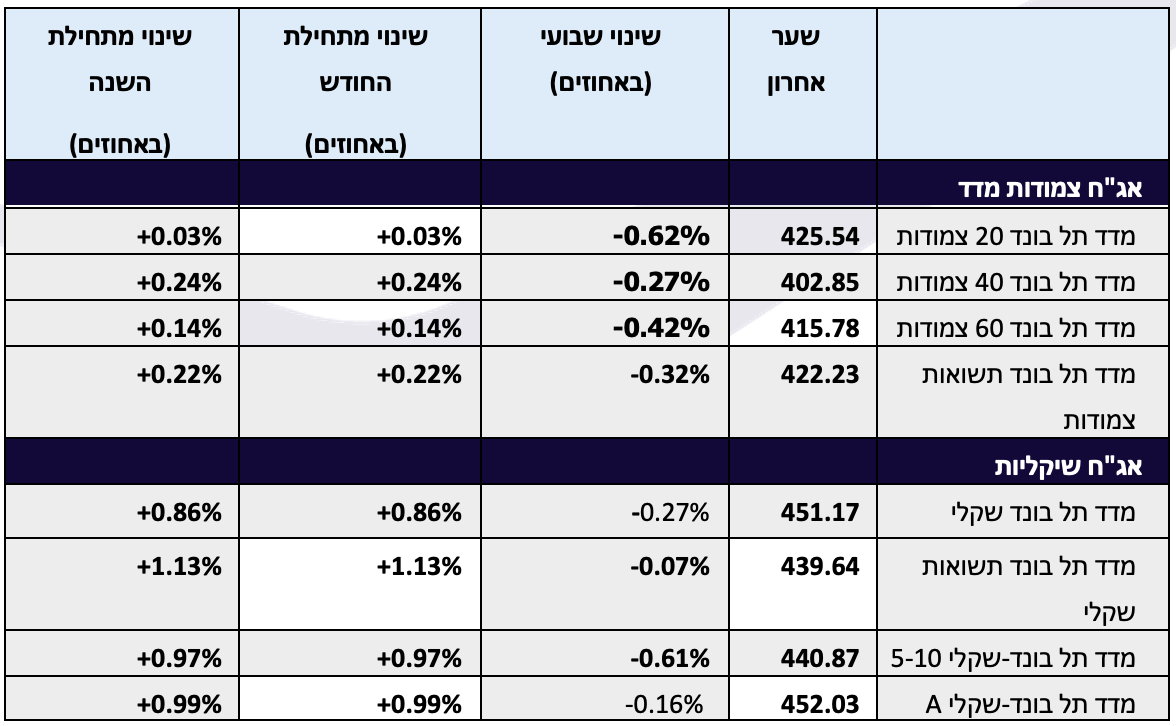

מגמה מעורבת במדדי התל בונד בשבוע החולף בעוד איגרות החוב בדירוגים הגבוהים מתממשות אזי איגרות החוב בדירוגי הביניים מפגינות יציבות ובולטות לחיוב בביצועים מתחילת השנה - מדדי התל בונד חתמו שבוע מסחר שלילי. מדד תל בונד 60 צמודות ירד ב- 0.42% בסיכום שבועי ואולם מתחילת השנה הוא עדיין מציג עלייה קלה של 0.14%. מעניין לציין כי דווקא מדד תל בונד צמודות A שמאגד חברות בדירוגי הביניים חתם את השבוע בעלייה קלה של 0.03% והוא מציג עלייה של 0.43% מתחילת השנה.

מדדי האג"ח המתמקדים בדירוגי ההשקעה הנמוכים כגון מדד תל בונד תשואות הציגו אף הם יציבות יחסית בשבוע החולף והם מובילים את טבלת התשואות של מדדי התל בונד עם תשואה של למעלה מ- 1% מתחילת השנה. ניתן להסביר את פער הביצועים בין החוב בדירוג הגבוה לבין חוב בדירוג בינוני בעובדה שהתיאבון לסיכון מטפס והמשקיעים מחפשים אחר מרווחים גבוהים בעוד החוב בדירוגים הגבוהים מספק אמנם ביטחון גבוה יותר בכושר ההחזר ואולם מרווחי סיכון צנועים. המגמה של ביצועי מדדי איגרות החוב בדירוגים הגבוהים תלויה יותר במגמה בשוק החוב הממשלתי וזו כאמור הייתה שלילית בשבוע החולף על רקע עליית תשואות בשוק איגרות החוב מעבר לים.

זרקור על יפן

עליית תשואות חוב ביפן מלחיצה את המשקיעים – יפן נושאת על גבה יחס חוב תוצר של כ- 230% והיא הכלכלה השנייה בגודלה באסיה. כאשר תשואות החוב של המדינה ל- 40 שנה מתקרבים לרף של 4% ואף חצו אותו לפרק זמן קצר לראשונה מאז הנפקת חוב אולטרה ארוך בשנת 2007, מדובר באיתות מדאיג שעלול להתפתח לאירוע בעל השלכות כלכליות רחבות ולכן ראוי לעקוב אחר ההתפתחויות במדינה זו בעת הנוכחית. נציין כי מדד הניקיי 225 המהווה את מדד הדגל המנייתי במדינה, זינק מתחילת השנה בחדות ומציג עלייה של כ- 7% בקירוב לאחר שאשתקד עלה בכ- 26%, כך שמשקיעי המניות במדינה מתעלמים בינתיים מהאיתותים בשוק החוב הממשלתי ומתרכזים ברווחיות החברות, חולשת המטבע התומכת בייצוא, בתמריצים התומכים בצרכן ובחלק החשוב של חברות יפניות רבות במהפכת ה- AI. בבורסת תל אביב ישנן 6 קרנות נאמנות פאסיביות העוקבות אחר מדד הניקיי 225 ואלו מנהלות כ- 520 מיליון שקל, כלומר לא מדובר בחשיפה גדולה של הציבור הישראלי למדד זה ואולם תנודה חדה בו בהחלט תשפיע על המגמה הגלובלית בשוק המניות.

ביום חמישי האחרון הותיר הבנק המרכזי של יפן את ריבית הבסיס ברמה של 0.75% לאחר שבחודש דצמבר העלה אותה לרמה הגבוהה מזה 30 שנה. הבנק העלה את תחזית הצמיחה ביפן לשנה הפיסקאלית 2026 ל- 1% מ- 0.7%. החלטת הריבית לא התקבלה פה אחד, זאת כאשר חבר אחד בוועדה סבר כי יש להעלות את הריבית ל- 1%. התמריצים הפיסקאליים החזויים במדינה וממוקדים במשקי הבית צפויים לתמוך באינפלציה שנתית הגבוהה מ- 2% הגבוהה מיעד האינפלציה. עליית התשואות של החוב הממשלתי היפני והחלשות היין באה על רקע חבילת תמריצים גדולה בהיקף של כ- 135 מיליארד דולר שראשת הממשלה החדשה טקאישי מתכוונת להשיק בגין השנה הפיסקאלית הקרובה שמתחילה ב- 1/4/2026. ב- 8/2/2026 צפויות להיערך בחירות בזק אשר יזמה ראשת הממשלה במטרה לחזק את כוחה הפוליטי ולאפשר את התמריצים. היחלשות נוספת של הין אל מעבר לרף ה- 160 ין לדולר יכולה להביא את הבנק המרכזי של יפן להעלות את הריבית פעם נוספת כבר בחודשים הקרובים, ואולם כרגע ההערכה בשווקים היא כי תבוצע העלאת ריבית אחת בלבד לשנה הקרובה. עליית התשואות בארה"ב והמדיניות הפיסקאלית המרחיבה ביפן דוחפות מעלה גם את תשואות החוב הממשלתי ביפן ולכן שווה להפנות תשומת לב גבוהה מהרגיל להתפתחויות ביפן.

גיוסי חוב לשבוע המסחר האחרון

שוק גיוסי החוב נמצא בתקופה פעילה מאוד מתחילת השנה, עם גיוסים בהיקפים גבוהים בעיקר בענף הבנקים והביטוח. בין הגיוסים הבולטים, ניתן למצוא את הגיוס של בנק דיסקונט בתחילת השנה בסך כ- 3.67 מיליארד ש"ח ושל בנק לאומי שגייס במהלך השבוע כ-4.92 מיליארד שקל. בנק הפועלים ובנק מזרחי גייסו גם חוב השנה, אך בחו"ל, בסך של כ-2 מיליארד דולר וכ-750 מיליון דולר בהתאמה והאג"חים נרשמו למסחר ב- TASE UP. בנוסף, כלל ביטוח גייסה בשבוע החולף כ- 622 מיליון שקל ואפי נכסים כ-748 מיליון שקל נטו. מרווחי החוב הנמוכים מאפשרים לחברות להנפיק חוב בתנאים אטרקטיביים, ומגייסים רבים מנצלים את התנאים הנוכחיים כדי לגייס סכומים משמעותיים.

סיכום הנפקות חוב לשבוע המסחר: 19/1-23/1/2026

|

שם החברה |

תת סוג נייר ערך |

ענף |

תת ענף |

הסכום הכולל של סך התמורה המחושבת |

|

מניף- פיננסים |

אג"ח קונצרני |

ריאלי |

נדל"ן ובנייה |

189,304,000 |

|

אפי נכסים |

אג"ח קונצרני |

ריאלי |

נדל"ן ובנייה |

748,000,000 |

|

אוריין |

אג"ח קונצרני |

ריאלי |

מסחר ושירותים |

90,900,000 |

|

שטראוס |

אג"ח קונצרני |

ריאלי |

תעשייה |

593,607,768 |

|

כלל גיוסי הון |

אג"ח קונצרני |

פיננסי |

ביטוח |

622,499,778 |

|

לאומי |

אג"ח קונצרני וניירות ערך מסחריים |

פיננסי |

בנקים |

0004,923,026, |

|

ישראל קנדה |

אג"ח קונצרני |

ריאלי |

מסחר ושרותים |

150,000,000 |

|

סה"כ |

|

|

|

7,317,337,546 |

גיוסי הון לשבוע המסחר האחרון

ביום שישי האחרון החלה חברת רמי לוי נדל״ן, העוסקת בייזום, הקמה, ניהול ואחזקה של פרוייקטי נדל״ן בתחומי המסחר, המגורים והלוגיסטיקה, להיסחר לראשונה בבורסה בתל אביב. במסגרת ההנפקה גייסה החברה כ־521 מיליון ש״ח, וביום המסחר הראשון עלה שווי החברה בכ־15%. במהלך השבוע החולף גייסה לראשונה חברת מותג עירוני, חברת אג״ח, מניות בהיקף של כ־26 מיליון ש״ח נטו. בנוסף, במהלך השבוע נרשמה חברת פלסאנמור למסחר בנאסד״ק, והחל מ־21 בינואר היא הפכה לחברה דואלית.

סיכום הנפקות חוב לשבוע המסחר: 19/1-23/1/2026 - אלפי ש"ח

|

שם החברה |

תת סוג נייר ערך |

ענף |

תת ענף |

הסכום הכולל של סך התמורה המחושבת |

|

|

מניה |

ריאלי |

נדל"ן ובנייה |

26,112 |

|

רמי לוי* השקמה נדל"ן בע"מ

|

מניה |

ריאלי |

נדל"ן ובנייה |

520,600 |

|

אבו מגורים |

מניה |

ריאלי |

נדל"ן ובנייה |

144,900 |

|

סה"כ |

|

|

|

691,612 |

גיוסים ופדיונות לתעשיית קרנות נאמנות האקטיבית

המומנטום של התעשייה נשמר מתחילת השנה עם גיוס גדול של כ- 6.2 מיליארד שקל אשר הביא את סך הנכסים לטפס לכ- 418 מיליארד שקל. הקרנות הכספיות ממשיכות להיות פופולריות בקרב המשקיעים וגייסו מתחילת השנה כ-2 מיליארד שקל. קרנות המשקיעות באג"ח מקומי ממשיכות את המגמה שהחלה שנה שעברה וגייסו מתחילת השנה כ-3.3 מיליארד שקל נטו וזאת לאחר שנה חזקה בה השוק גייס כ-26 מיליארד שקל נטו בשנת 2025.

תעשיית הקרנות האקטיבית המשקיעות בשוק המקומי ממשיכות לגייס גם בשבוע החולף כאשר הן גייסו במהלך השבוע החולף כ-115 מיליון שקל נטו ומתחילת החודש כ-705 מיליון שקל נטו. נראה כי המומנטום השלילי בגיוסים לקרנות המשקיעות בחו"ל זולג גם לשוק האקטיבי שפדה מתחילת החודש כ-113 מיליון שקל נטו.

|

נתוני המסחר נכונים לתאריכים 18/1-22/1/2026 |

יצירות ופדיונות נטו |

||||

|

סיווג קרנות נאמנות מיליוני שקל |

שווי נכסים ליום 22/1/2026 |

מתחילת השבוע |

מתחילת החודש |

מתחילת השנה |

|

|

כספיות |

181,124 |

531.2 |

2019.8 |

2019.8 |

|

|

מניות בארץ |

37,725 |

115.4 |

705.1 |

705.1 |

|

|

אג"ח בארץ |

164,198 |

695.4 |

3344.5 |

3344.5 |

|

|

מניות בחו"ל |

12,106 |

49.8- |

112.6- |

112.6- |

|

|

אחר |

22,956 |

78.5 |

241.9 |

241.9 |

|

|

סה"כ |

418,109 |

1307.7 |

6198.8 |

6198.8 |

|

גיוסים ופדיונות לתעשיית קרנות נאמנות הפאסיבית

סך הנכסים בתעשיית קרנות הנאמנות הפאסיבית המקומית ממשיך לצמוח מתחילת שנה, זאת כאשר התעשייה גייסה כ- 878 מיליון שקל וסך שווי הנכסים עמד על כ-138 מיליארד ש"ח. במהלך שבוע המסחר האחרון, קרנות הסל המשקיעות במדדים מקומיים גייסו כ-91 מיליון ש"ח, בעוד שתעשיית קרנות הסל המשקיעות במדדים בינלאומיים רשמה פדיונות נטו בהיקף של כ-424 מיליון ש"ח, וצבירת פדיונות של כ-1,541 מיליון ש"ח מתחילת השנה. על פי מגמות הגיוס הנוכחיות, ייתכן שבקרוב קרנות הסל העוקבות אחר מדדים מקומיים בבורסת תל אביב יעברו בהיקף הנכסים את אלה המתמקדות במדדים גלובליים.

בנוסף, במהלך השבוע האחרון נרשם גיוס משמעותי גם במדדי החוב המקומיים, שהוסיפו כ-70 מיליון ש"ח בשבוע החולף, ובסה"כ גייסו כ-1,163 מיליון ש"ח מתחילת השנה בתחומי מדדי האג"ח. נתונים אלו משקפים המשך מגמת ההתחזקות והביקוש לתעודות סל וקרנות מחקות בשוק החוב המקומי.

|

נתוני המסחר נכונים לתאריכים 18/1-22/1/2026 |

יצירות ופדיונות נטו |

||||

|

(כותרת על) מיליוני שקל |

שווי נכסים ליום 22/1/2026 |

מתחילת השבוע |

מתחילת החודש |

מתחילת השנה |

|

|

מניות בארץ |

138,222 |

91 |

1,311 |

1,311 |

|

|

אג"ח בארץ |

72,213 |

69 |

1,163 |

1,163 |

|

|

מניות בחו"ל |

139,587 |

424 - |

1,541- |

1,541- |

|

|

אחר |

8,223

|

3 |

-55 |

-55 |

|

|

סה"כ |

358,246 |

166 - |

878 |

878 |

|

שערים יציגים

נמשכת עוצמת השקל למרות החששות מתקיפה באיראן - השקל הוסיף להתחזק אל הדולר האמריקני בשבוע החולף ומתחילת השנה עלה בשיעור של 0.1% ו-1.27% בהתאמה. המתיחות הגיאופוליטית סביב האפשרות של תקיפה אמריקנית באיראן מתקבלת באדישות בשוק המט"ח, שהוא לרוב ברומטר טוב לעלייה במתיחות הביטחונית. בבורסה מעריכים כי גורמי היסוד במשק הישראלי תומכים בהמשך התחזקות השקל ויש להביא זאת בחשבון בניהול החשיפה המטבעית בתיק ההשקעות.

|

מטבע נכון ל-25/1/2026 |

שער |

שינוי מתחילת החודש % |

|

דולר-שקל |

3.1376 |

1.27- |

|

אירו-שקל |

3.7111 |

0.54- |

|

ליש"ט-שקל |

4.2824 |

0.12- |

|

BITCOIN |

89,560 |

1.74+ |

דוחות כספיים

היכונו לברד של דו"חות בארה"ב - בשבוע הקרוב תעלה עונת הדו"חות הכספיים בארה"ב, כאשר שורה ארוכה של חברות ענק תפרסמנה את תוצאותיהן הכספיות. ברשימה הארוכה של המדווחות השבוע ניתן למצוא בין השאר ארבע מבין שבע המופלאות - מיקרוסופט (MSFT), אפל (AAPL), מטא (META) וטסלה (TSLA). התוצאות והתחזיות של החברות הללו יכתיבו את המגמה בשווקים וישפכו אור על הביקושים של הצרכן האמריקני בכלל ועל הביקושים וההשקעות החזויות בסקטור הטכנולוגי בפרט. בהינתן התמחור של חלק ממניות הטכנולוגיה, הרגישות של המשקיעים לביצועי החברות גבוהה מאוד, ולראיה הצניחה החדה במניית אינטל כתגובה לתחזיות פושרות. אינטל אינה נמנית על שבע המופלאות של המדד ולפיכך פגיעה בתוצאות השביעיה האמורה תפגע במדדים, וכמובן הפתעה לטובה בתוצאות של חברות אלו תתמוך בהמשך מגמה חיובית של המדדים.

|

תאריך |

יום בשבוע |

חברה |

|

28/1/2026 |

רביעי |

טבע |

|

28/1/2026 |

רביעי |

Microsoft |

|

28/1/2026 |

רביעי |

Tesla |

|

28/1/2026 |

רביעי |

Meta |

|

29/1/2026 |

חמישי |

Apple |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .