כלכלני הפועלים

02/02/2026

ממתינים להחלטה של טראמפ / תמונה: Dreamstime

ממתינים להחלטה של טראמפ / תמונה: Dreamstimeבשלב הזה השפעת דירוג האשראי על המשק אינה גבוהה במיוחד. ראינו לאחרונה את הממשלה ואת הבנקים המקומיים יוצאים בהנפקות אג"ח גדולות בשווקים הבינלאומיים במרווחים נמוכים יחסית, שהושפעו במידה נמוכה מדירוג האשראי של המדינה.

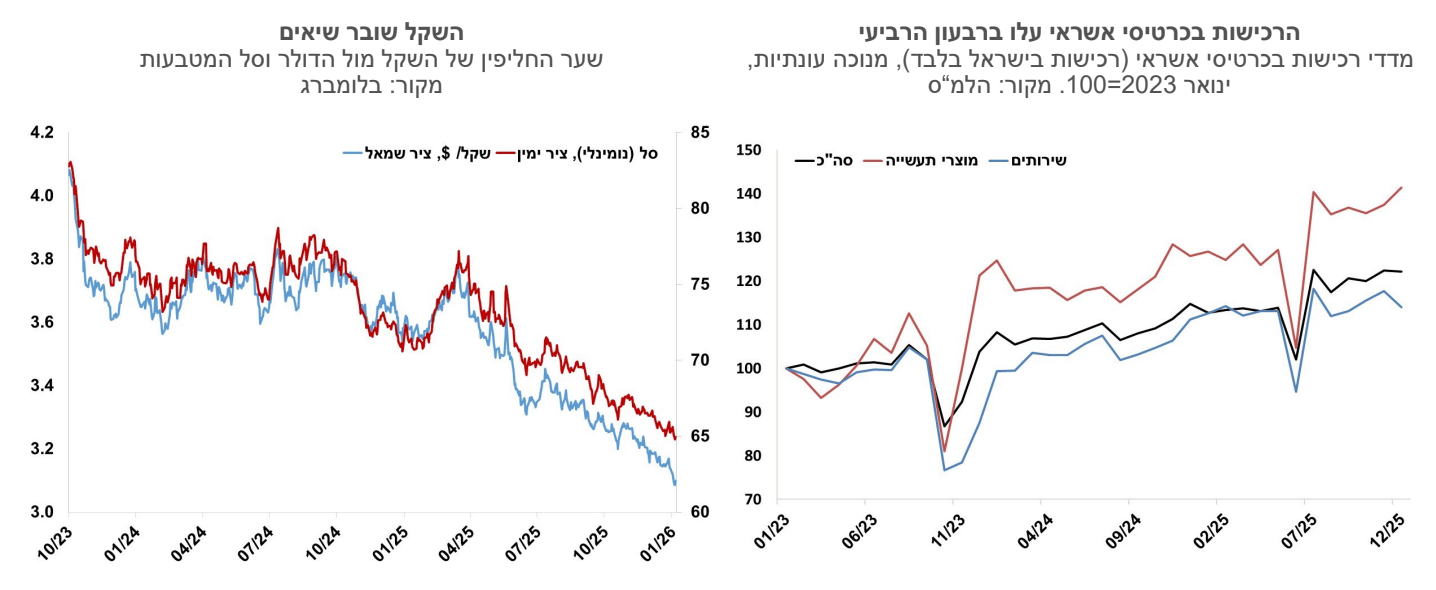

השקל שובר שיאים בהשפעת ההיי-טק והמשך עליות השערים בעולם.

הקצב המהיר של הייסוף בחודשים האחרונים יכול במידה מסוימת להוות תירוץ לכשעצמו להתערבות בשוק המט"ח. ראינו צעד דומה של הבנק המרכזי של יפן שרמז על פעילות לבלימה של היחלשות היין היפני, מצב הפוך מזה של ישראל, אך עדיין מראה על נכונות להתערב כשהשינוי בערך המטבע מהיר.

הציפיות לאינפלציה לטווח הקצר נפלו לרמה של 1.5% לשנה בהשפעה של התחזקות השקל. עקום האינפלציה הגלומה הפך תלול יותר, כשהאינפלציה לטווח הארוך נותרה סביב 2% לשנה.

לאור התחזקות השקל סביר שנראה את הריבית בישראל חוזרת במהלך השנה להיות נמוכה מזו שבארה"ב.

ישראל

בעוד אנו ממתינים לראות מה יתפתח באיראן, חברת דירוג האשראי מודיס' החליטה שהשיפור במצב הגיאופוליטי של ישראל מצדיק כבר עכשיו מעבר מתחזית דירוג שלילית לתחזית ניטראלית. דירוג האשראי עצמו נותר ללא שינוי ברמה של Baa1 שהוא נמוך בשני נוטצ'ים מהדירוג של שתי המדרגות האחרות. הדירוג מהווה סגירת פערים לאור מספר גורמי סיכון שהיו בבסיס הדירוג שבינתיים השתנו. מודיס' התקשו לראות איך ישראל נחלצת מהמלחמה בעזה, והימשכות המלחמה הייתה עשויה לדרדר את מצבה הפיסקאלי של המדינה, ולהגביר את סיכון האשראי. בהינתן שהסיכויים להתממשות ההנחה המחמירה פחתו משמעותית, מודיס' החליטו לא להמתין ולהכין את הקרקע לצמצום פערי הדירוג. התייצבות המצב הפיסקאלי של ישראל הייתה גורם שתמך אף הוא בהחלטה הזו. בשלב הזה השפעת הדירוג על המשק אינה גבוהה במיוחד. ראינו לאחרונה את הממשלה ואת הבנקים המקומיים יוצאים בהנפקות אג"ח גדולות בשווקים הבינלאומיים במרווחים נמוכים יחסית, שהושפעו במידה נמוכה מדירוג האשראי של המדינה.

צמיחה גבוהה גם ברבעון הרביעי של השנה. הרכישות בכרטיסי האשראי ירדו בדצמבר ב-0.2%, אולם בממוצע הן עדיין עלו ברבעון הרביעי של השנה ב-1.1% (שינוי רבעוני). יצוא שירותי ההייטק מוסיף לעלות, וכן ניכרת תנופה בהשקעות בבנייה. אנו מעריכים כי הצמיחה ברבעון הנוכחי תהיה גבוהה ותעמוד על כ-4.5%.

השקל שובר שיאים בהשפעת ההיי-טק והמשך עליות השערים בעולם. השקל התחזק גם בינואר בכ-3% מול הדולר ו-2% מול סל המטבעות. בשנה האחרונה השקל התחזק בכ-14% מול הדולר. במקביל לעליות השערים בשוקי ההון בעולם, המשקיעים המוסדיים גם צמצמו את החשיפה למט"ח. הנתונים האחרונים הם לחודש נובמבר והם מראים על ירידה של כנקודת אחוז בחשיפה של המוסדיים למט"ח. סביר שירידת החשיפה נמשכה גם בחודשיים האחרונים. טרם המלחמה ב-2023 שיעור החשיפה למט"ח היה נמוך בכ-2 נקודות אחוז מהרמה היום, ובהינתן ירידת הסיכונים לא מן הנמנע שחזור לשם בהדרגה. גורם שני שפעל לחיזוק השקל הוא ענף ההייטק – חברות סטרט-אפ חזרו לגייס הון בקצב גבוה של יותר מ-5 מיליארד דולר לרבעון. סכומים אלו מתורגמים למשכורות בשקלים לאורך זמן. בד בבד אנו רואים המשך גידול ביצוא שירותי תיירות – כ-14% עלייה לעומת נובמבר שנה שעברה.

איך אפשר לעצור את התחזקות השקל – לבנק ישראל יש את כלי הריבית ותיאורטית הוא יכול גם להתערב ולרכוש מט"ח. בנק ישראל הפחית את הריבית פעמיים ברצף, ולא מן הנמנע שיפחית גם בפעם הבאה אם הייסוף ימשך. הפחתת ריבית לא משפיעה על השווקים הגלובליים, וגם לא על גיוסי ההי-טק, כך שהיא מוגבלת בהשפעתה. רכישת מט"ח היא צעד פחות אלגנטי, שיהיה קשה להסביר אותו לשווקים, כי אין פה איזה אירוע חיצוני, או אפקט של עדר של מוכרי דולרים, אלא יותר סיטואציה גלובלית. הקצב המהיר של הייסוף בחודשים האחרונים יכול במידה מסוימת להוות תירוץ לכשעצמו להתערבות בשוק המט"ח. ראינו צעד דומה של הבנק המרכזי של יפן שרמז על פעילות לבלימה של היחלשות היין היפני, מצב הפוך מזה של ישראל, אך עדיין מראה על נכונות להתערב כשהשינוי בערך המטבע מהיר. לא מן הנמנע שאם השווקים הגלובליים ימשיכו לעלות ולהפעיל לחץ על השקל, נראה פעולה כזו גם מצד בנק ישראל.

הציפיות לאינפלציה לטווח הקצר נפלו לרמה של 1.5% לשנה בהשפעה של התחזקות השקל. עקום האינפלציה הגלומה הפך תלול יותר, כשהאינפלציה לטווח הארוך נותרה סביב 2% לשנה. הייסוף בשער השקל היה כה חד שגם אם ניקח מקדמי תמסורת מאוד נמוכים בין שער-החליפין לאינפלציה נקבל תחזית אינפלציה נמוכה מאוד בטווח הקצר, בדומה לזו שגלומה בשווקים ואפילו נמוכה יותר. שוק העבודה עדיין הדוק והוא מאזן מעט את השפעות הייסוף על האינפלציה. הסיטואציה בה האינפלציה נמוכה בעיקר בשל השפעות שער חליפין היא בעייתית מבחינת תגובת המדיניות – האצת הפחתות ריבית במשק בתעסוקה מלאה עשויה לפגוע ביציבות המחירים בטווח הבינוני, ובנק ישראל ינסה למצוא את שביל הזהב בין יעדי המדיניות על פני זמן. השווקים הפיננסיים מגלמים הפחתות ריבית לרמה של 3.0%-3.25% בסוף השנה. לאור התחזקות השקל סביר שנראה את הריבית בישראל חוזרת במהלך השנה להיות נמוכה מזו שבארה"ב.

גלובלי

סוף שבוע קשה עבר על תחליפי מטבעות הפיאט – החל מהקריפטו ועד הזהב והכסף. מחירי המתכות צנחו משערי השיא שהגיעו אליהם בתחילת השבוע, מחיר הזהב ירד בכ-10% ממחיר של כ-5,400 דולר לאונקיה לכ-4,895 דולר ומחיר הכסף ירד בשיעור חד יותר של 26%. הביטקוין רשם ירידה חדה לכ-78 אלף דולר. בד בבד הדולר האמריקני התחזק מעט בעולם. בחירת טראמפ בקווין וולש כיורש של פאוול בפד היוותה צפירת הרגעה. וולש, שנתפס כנץ בכל הקשור למאבק באינפלציה, והתבטא בעבר גם נגד הרחבות כמותיות, הסיר את החשש שהפד יאבד את עצמאותו. גם אם ירצה להפחית את הריבית עם כניסתו לתפקיד זה יהיה מאוד תלוי נתונים, ובטח לא ירצה להיות במיעוט בקרב החברי הפד כבר בראשית דרכו.

המתיחות במפרץ הפרסי וההערכות לתקיפה באיראן לא העלתה את מדד הפחד – וה-VIX נותר יציב. מחיר חבית מסוג ברנט חצה את רף ה-70 דולר, אולם התחזיות לטווח הבינוני הן עדיין כלפי מטה לרמות של כ 60 דולר לחבית בהשפעת עודפי היצע לטווח הארוך.בשבוע האחרון נרשמו ירידות שערים קלות במרבית הבורסות בעולם. מדד ה-S&P500 עלה בשבוע האחרון ב-0.34%, מדד הנאסד"ק ירד ב-0.17% מדד היורוסטוקס 50 נותר ללא שינוי, מדד הדאקס בגרמניה ירד ב-1.45%, ואילו מדד הקאק בצרפת ירד ב-0.2%. ביפן, מדד הניקיי ירד בסיכום שבועי ב-1.0% ואילו בסין מדד שנחאי ירד ב-0.44%.

הנתונים הכלכליים בארה"ב הצביעו ברובם על היחלשות בפעילות, ובאינדיקטורים המובילים נרשמה מגמה מעורבת. מדד אמון הצרכנים של הקונפרנס בורד לחודש ינואר ירד בניגוד לציפיות בצורה חדה ל-84.4, ונתוני חודש דצמבר עודכנו כלפי מעלה ל-94.2. ירידה נרשמה הן במדד למצב השוטף והן במדד הציפיות. נתוני הזמנות מוצרים בני קיימא לחודש נובמבר הצביעו על עלייה גבוהה מהצפוי של 5.3%, וללא כלי תחבורה הן עלו ב-0.5%. בנתונים משוק העבודה בארה"ב נרשמה יציבות הנתונים השבועיים של דרישות חדשות לדמי אבטלה נשארו ברמה דומה לשבוע שעבר, רמה של 229 אלף, מעט גבוה מהרמה הממוצעת בארבעת השבועות האחרונים שעומדת על 206 אלף, הדרישות המתמשכות ירדו לרמה של 1.8 מיליון. מדד מחירי התפוקה רשם עלייה חודשית של 0.5% ובניכוי מזון ואנרגיה עליה של 0.7%, הקצב השנתי עלה מ-3.1% ל-3.3%.

מדד קייס-שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בחודש נובמבר ב-0.5% מעט מעל הצפי, וקצב עליית מחירי הדיור ב-12 החודשים האחרונים נותר יציב יחסית ברמה של 1.4%.

ארה"ב: האינפלציה בארה"ב מתמתנת קלות. מדד המחירים לצרכן לחודש דצמבר עלה ב-0.3%, בדומה לציפיות, וב-12 החודשים הוא עלה ב-2.7%. מדד הליבה עלה בתקופה זו ב-0.2%, נמוך במעט מהציפיות לעלייה של 0.3%. הקצב השנתי של מדד הליבה התמתן בשנה האחרונה ל-2.6% בדצמבר.

ריבית הפד נותרה כצפוי ללא שינוי. בהחלטת הריבית מ־28 בינואר 2026 הותיר הפד את הריבית ללא שינוי ברמה של 3.5%–3.75%, לאחר שלוש הפחתות ריבית רצופות בסוף 2025. הפד ציין כי הפעילות הכלכלית בארה״ב ממשיכה להתרחב בקצב יציב, שוק העבודה מפגין סימני התייצבות, אך האינפלציה נותרה גבוהה במעט מיעד ה־2%. לנוכח איזון טוב יותר בין הסיכונים לצמיחה ולאינפלציה, הדגישה הוועדה כי ימשיכו לנקוט גישה זהירה ותלוית נתונים בהמשך הדרך, ללא התחייבות לעיתוי הפחתות ריבית נוספות. שוק ההון נותן סבירות נמוכה להורדת ריבית בחודשים הקרובים, והוא צופה שתי הפחתות ריבית השנה לרמה של 3.25%, ככל הנראה רק במחצית השנייה של השנה.

בסיכום השבוע האחרון נרשמה תנודתיות קלה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה בשבוע האחרון לרמה של 4.23% מרמה של 4.22%. התשואה לחמש שנים ירדה לרמה של 3.78% מרמה של 3.82% והתשואה לשנתיים ירדה לרמה של 3.52%.

גוש האירו - צמיחה גבוהה מהצפוי ברבעון הרביעי של השנה. אומדן ראשון לנתוני הצמיחה לרבעון הרביעי של 2025 הצביע על צמיחה מתונה של 1.3% במונחים שנתיים, בדומה לקצב הצמיחה בשנה האחרונה. בין המדינות החברות בגוש האירו נרשמה שונות גבוהה בנתוני הצמיחה ובמדינות הליבה נרשמה צמיחה מתונה אך יציבה. בגרמניה נרשמה עליה בתוצר 1.3% התאוששות לאחר התכווצות ברבעון הקודם, בספרד נמשכה גם הרבעון צמיחה גבוהה של 3.1%. צרפת צמחה ברבעון האחרון ב-0.7% ובאיטליה נרשמה צמיחה של 1.7% (במונחים שנתיים). לא צפויה הפתעה בהחלטת הריבית ביום חמישי של ה- ECB והיא תישאר ללא שינוי על 2.0%.

היפנים מנסים לבלום את היחלשות היין. הבנק המרכזי של יפן מאותת לשווקים על אפשרות להתערבות בשוק המט"ח, תוך תיאום עם ארה"ב. בשווקים התקבלו דיווחים על rate checks – כלומר בקשה לתמחור המרה של מט"ח בדרך כלל בכמות גדולה, שמהווה סוג של איתות לשחקנים. שער היין היפני התחזק בשבוע החולף מרמה של 158.5 יין לדולר לכ-154.7.