יחידת המחקר של הבורסה לניירות ערך

02/02/2026

חודש חזק בבורסת תל אביב לעומת ביצועים פושרים בעולם / תמונה: Dreamstime

חודש חזק בבורסת תל אביב לעומת ביצועים פושרים בעולם / תמונה: Dreamstimeתמצית הסקירה לחודש ינואר 2026

שוק המניות בישראל

מדד ת"א-125 חתם את שבוע המסחר החולף בירידה מצרפית של 0.34%. בסיכום חודש ינואר 2026 עלה מדד הדגל של הבורסה ב- 9.07% והציג פתיחת שנה מרשימה בהמשך לביצועים החזקים בשנתיים האחרונות. בהשוואה גלובלית נציין כי מדד MSCI WORLD עלה בחודש החולף 2.19% בעוד מדד השווקים המתעוררים MSCI EM הוסיף בסיכום חודשי 8.81%.

השקל התחזק אל מול הדולר בחודש ינואר ב- 2.99%, כך שהביצועים השקליים של מדד ת"א-125 גבוהים מהותית ממדדי היחס הבינלאומיים.

המדדים הסקטוריאליים של בורסת תל אביב שבלטו לחיוב מתחילת השנה הם מדד ת"א הביטחוניות (20.95%), מדד ת"א קלינטק (19.44%) ומדד ת"א טכנולוגיה המקומי (18.01%).

בעוד מדד ת"א קלינטק ומדד ת"א טכנולוגיה המשיכו במומנטום החיובי בשבוע החולף, היה זה מדד ת"א ביטחוניות שהתממש בסיכום שבועי בכ- 4.5% בשני ימי מסחר בהן איבד כ- 10%.

המדדים הסקטוריאליים שהציגו את תשואת החסר הגבוהה ביותר אל מול מדד ת"א-125 בחודש ינואר היו מדד ת"א נפט וגז (0.17%-) ואולם בשבוע החולף הציג המדד תשואה חיובית של 1.33% בעוד מדד ת"א-125 איבד 0.34%. העלייה במחירי האנרגיה בעולם בשבוע החולף על רקע המתיחות מול איראן תומכת בביצועי סקטור האנרגיה העולמי וחילחלה באופן מתון לביצועי הסקטור המקומי.

מדד ת"א נדל"ן סיכם את חודש ינואר בעלייה של 3.35%, קרי תשואת חסר של 5.72% אל מול מדד ת"א-125. בשבוע החולף איבד המדד 4% וכך סיים חודש פושר נוסף. נציין כי גם מדד ת"א-בנייה וגם מדד ת"א-נדל"ן מניב הציגו תשואות דומות ופושרות לאחר שהתממשו חדות בשבוע החולף. המשקיעים במניות הנדל"ן בבורסת ת"א ממתינים לאינדיקציות להמשך הפחתות הריבית במשק ושינוי מגמה במכירות דירות והרגישות שלהם לאינדיקציות שליליות וחיוביות בתחום גדולה ומגבירה תנודתיות במדדים האמורים.

ביום חמישי הקרוב 5/2/2026 בשלב מסחר הנעילה בבורסה יתקיים עדכון המשקולות של מדדי הבורסה. המחזור המצרפי בשלב הנעילה עשוי לשבור שיא של כל הזמנים עקב הגידול הניכר בהיקף הנכסים העוקבים אחר מדדי מניות ישראל של הבורסה ועורכי מדדים אחרים ועקב שינוי חד במחירי המניות מאז העדכון הקודם שחל בחודש נובמבר האחרון. מחזור השיא שנרשם עד היום בשלב הנעילה עמד על כ- 9.8 מיליארד שקל בעדכון המשקלות אשתקד וניתן להעריך בזהירות כי השיא בסכנה ולא בפעם האחרונה.

שוק האג"ח בישראל – חודש חיובי בחסות הפחתת הריבית המפתיעה של בנק ישראל

בנק ישראל יפרסם את החלטת הריבית שלו ב- 23/2/2026 וההערכה בשוק היא כי הריבית תיוותר החודש ללא שינוי. יחד עם זאת, היה ומדד המחירים לחודש ינואר 2026 יעמוד בתחזיות ויציג ירידה קלה, אזי בהינתן ציפיות האינפלציה לטווחים השונים וההתחזקות העקבית של השקל, בבורסה סבורים כי ייתכן שבנק ישראל יוסיף להפתיע את השווקים גם בהחלטת הריבית הקרובה ולא ימתין להפחתת ריבית בהחלטת הריבית ב- 30/3/2026.

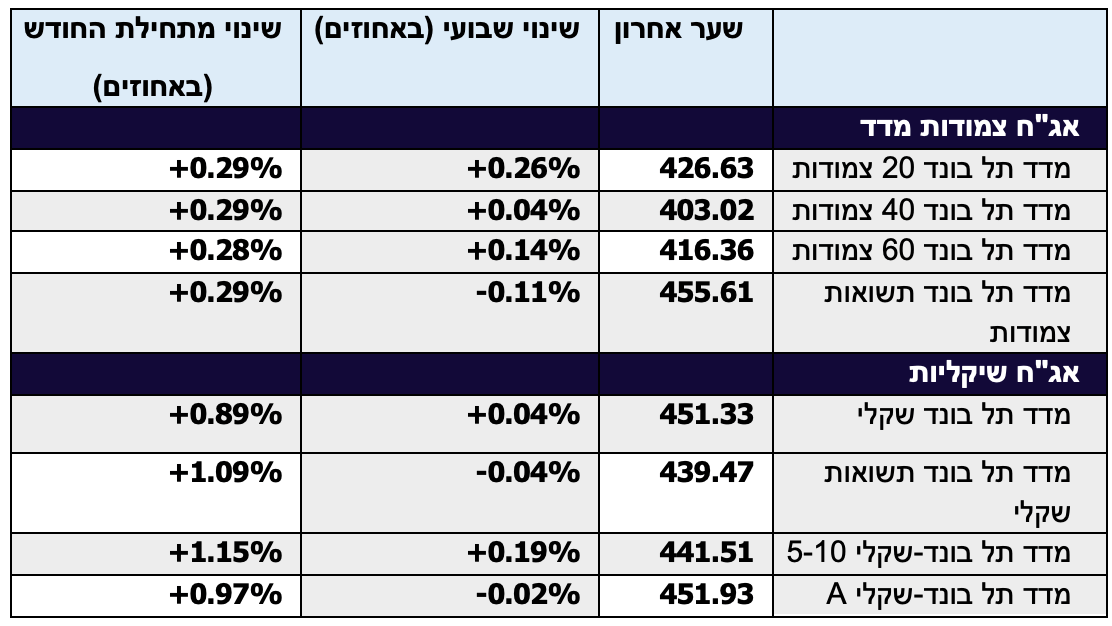

מדד תל גוב כללי חתם את שבוע המסחר בעלייה שבועית של 0.3% ואילו בסיכום חודש ינואר עלה מדד זה, המהווה את מדד היחס להשקעה בחוב הממשלתי של מדינת ישראל, ב- 0.59%. ניתוח ביצועי מדד תל גוב כללי בחודש ינואר מלמד כי המגמה החיובית הבולטת במדד זה נשענה על ביצועי יתר של הרכיב הממשלתי השקלי.

מדדי התל בונד חתמו שבוע מסחר חיובי בעליות קלות. מדד תל בונד 60 צמודות טיפס בשבוע החולף ב- 0.09% ואילו מתחילת השנה הוסיף מדד זה 0.28%. בדומה לאפיק הממשלתי גם באפיק הקונצרני נרשמה עדיפות לביצועים של מדדי התל בונד השקלים ביחס לאפיקי התל בונד הצמודים בשל הירידה בציפיות האינפלציה במשק.

מדדי האג"ח המתמקדים בדירוגי ההשקעה בינונים כגון מדד תל בונד תשואות שקלי מובילים את טבלת התשואות של מדדי התל בונד עם תשואה של למעלה מ- 1% מתחילת השנה. ניתן להסביר את פער הביצועים בין החוב בדירוג הגבוה לבין חוב בדירוג בינוני בעובדה שהתיאבון לסיכון מטפס והמשקיעים מחפשים אחר מרווחים גבוהים, בעוד החוב בדירוגים הגבוהים מספק אמנם ביטחון גבוה יותר בכושר ההחזר ואולם מרווחי סיכון צנועים. המגמה של ביצועי מדדי איגרות החוב בדירוגים הגבוהים תלויה יותר במגמה בשוק החוב הממשלתי וזו כאמור הייתה שלילית בשבוע החולף על רקע עליית תשואות בשוק איגרות החוב מעבר לים.

שוק המניות של ארה"ב

מדד ה- P 500&S עלה בשבוע החולף ב-0.3%, ובסיכום חודש ינואר 2026 עלה ב-1.4%. כשליש מהחברות במדד פרסמו עד כה את התוצאות הכספיות לרבעון הרביעי של שנת 2025 ועד כה תחזית הצמיחה ברווח לרבעון זה עומדת על 11.9%. לא פחות מרשים מקצב הצמיחה ברווחים הוא קצב הצמיחה החזוי בהכנסות הרבעוניות שצפוי לעמוד על 8.2%. בשוק מעריכים כי הכנסות החברות במדד יצמחו בשנת 2026 ב- 7% והרווח השנתי יצמח ב- 14%, מדובר על תחזית אופטימית מאוד שהיה ותתממש תתמוך בביצועי השווקים. מכפיל הרווח העתידי של המדד עומד על 22 זאת בהתבסס על הרווחים החזויים בשנה הקרובה.

השונות בביצועים הסקטוריאליים במדד ה- P 500&S גדולה והמשקיעים הישראלים צריכים להכיר טוב יותר את המבנה הסקטוריאלי של המדד ואת היכולת לחזק השקעה בסקטורים ספציפיים באמצעות מכשירים פאסיביים רלוונטיים. בלטו לחיוב ברמה הסקטוריאלית - סקטור האנרגיה אשר עלה ב- 14.37% מתחילת השנה על רקע המתיחות עם איראן, סקטור החומרים אשר הגיב אף הוא למתיחות הגיאופוליטית עם איראן ואירופה והוסיף בחודש ינואר 8.64% וסקטור הצריכה הבסיסית שהוסיף בחודש ינואר 7.52%. מנגד בטלו לשלילה בחודש ינואר: סקטור טכנולוגית המידע אשר רשם ירידה חודשית של 1.69%, סקטור הפיננסים אשר רשם ירידה חודשית של 2.61% וסקטור הבריאות אשר רשם בחודש ינואר ירידה חודשית של 0.18%.

שבוע נוסף עתיר דו"חות כספיים לפנינו בארה"ב. בין המדווחות הבולטות ניתן למנות את החברות Walt Disney (DIS), Advanced Micro Devices (AMD), Merck (MRK), Alphabet (GOOG) ו Amazon (AMZN).

הריבית בארה"ב נותרה כצפוי ללא שינוי בהחלטת הריבית שהתקבלה ביום רביעי האחרון והתשואות של חוב ממשלת ארה"ב ל- 10 שנים נותרה יציבה בסיכום שבועי וחתמה את השבוע ברמה של 4.24%. פרסום זהותו של הנגיד החדש, קווין וורש, היווה את אירוע השבוע במישור הכלכלי ובטווח הזמן הארוך היא זו שתקבע במידה רבה את המגמה בשוק החוב הממשלתי של ארה"ב.

בזירת המאקרו נתוני התעסוקה לחודש ינואר 2026 צפויים להתפרסם ביום שישי הקרוב ואלו ישפיעו במידה רבה על ציפיות הריבית הגלומות בשוק. נציין כי מהפיכת הבינה המלאכותית הופכת את נתון התעסוקה לנתון אשר ההסתמכות עליו כברומטר למומנטום הפעילות הכלכלית נשחקת וצפויה להישחק עוד יותר בשנים הקרובות. הצפי הוא כי המשק האמריקני יציג תוספת משרות חודשית צנועה של כ- 60 אלף משרות בדומה לחודשיים האחרונים, האבטלה תיוותר ברמה של 4.4% ואילו השכר החודשי צפוי להציג עליה של 0.3%. בנוסף לאמור קיים פוטנציאל ניכר לרעש בנתונים החודש כפועל יוצא מעדכון נתונים לאחור של משרד העבודה האמריקני שעלול לייצר תובנות שונות לגבי המציאות בשוק העבודה של ארה"ב.

בשוק קרנות הנאמנות הפאסיבי המשקיע במדדי מניות בחו"ל נפדו החודש כ- 2 מיליארד שקל נטו וכ- 1.8 מיליארד שקל נפדו מהקרנות העוקבות אחר מדד 500 P&S וכ- 200 מיליון שקל מהקרנות העוקבות אחר מדד הנאסד"ק. הדשדוש במדדי המניות בארה"ב מתחילת השנה והשחיקה המטבעית החדה, גורמת להרבה כסף חם שנכנס למדד בשנה האחרונה לחפש את טרנד ההשקעות הבא, ואולם הניסיון מלמד כי לא כך מנהלים השקעות וסופו של מירוץ אחר טרנדים השקעתיים הוא בדרך כלל רע. לתפישתנו מדובר בצמד מדדי עוגן בכל תיק השקעות מנייתי המקנים חשיפה לכלכלה העולמית בכלל ולכלכלת ארה"ב בפרט ואולם נראה כי החשש ממחירי מניות ה- AI וההתפתחויות הגיאופוליטיות, לצד התחזקות הדולר, פוגמת בתיאבון להיחשף לאפיק השקעות זה. בכל האמור במניות חו"ל ניתן לראות כי המשקיעים מגדילים חשיפה בשוליים למדד יורוסטוקס 600 האירופאי, מדד 500 P&S משקל שווה, KOSPI 200, יצרני מתכות וסחורות, תעשיות ביטחוניות ושווקים מתעוררים ואולם כל היצירות במדדים אלו יחד מתחילת השנה מסתכמות בכ- 500 מיליון שקל בעוד בצד הפדיונות הקצב גבוה הרבה יותר, כך שהתמונה בנטו היא שהמשקיעים הישראלים מקטינים באופן מתון ועקבי חשיפה למדדי מניות גלובליים.

הטירוף סביב המתכות היקרות בבורסות העולם הגיע בחודש ינואר לנקודת רתיחה, כאשר קרנות הסל העוקבות אחר זהב וכסף רשמו זרימות כסף חסרות תקדים של עשרות מיליארדי דולרים. קרנות ענק כמו SPDR Gold Trust הגדילו את אחזקותיהן לרמות שיא, בעוד שקרנות הכסף הציגו תשואות פנומנליות של עשרות אחוזים בחודש אחד בלבד, מה שמשך פנימה גם משקיעים מוסדיים וגם סוחרים פרטיים (Retail). שיא המאניה-דיפרסיה בתחום הגיע ביום שישי האחרון בו אירעו ירידות חדות בשוק המתכות היקרות, כולל ירידה הכי חדה בכל הזמנים במתכת כסף.

שוק המניות -

שוק המניות בת"א חותם עוד חודש עם תשואות גבוהות

ביום חמישי השבוע יתקיים עדכון משקלות במדדי המניות של ת"א.

מדד ת"א-125 חתם את שבוע המסחר החולף בירידה מצרפית של 0.34%. בסיכום חודש ינואר 2026 עלה מדד הדגל של בורסת תל אביב ב- 9.07% והציג פתיחת שנה חלומית בהמשך לביצועים החזקים בשנתיים האחרונות. בהשוואה גלובלית נציין כי מדד MSCI WORLD עלה בחודש החולף 2.19% בעוד מדד השווקים המתעוררים MSCI EM הוסיף בסיכום חודשי 8.81%.

השקל התחזק אל מול הדולר בחודש ינואר ב- 2.99% כך שהביצועים השקליים של מדד ת"א- 125 גבוהים מהותית ממדדי היחס.

מדד ת"א-90 הוסיף בחודש החולף 4.8% והוא מציג ביצועי חסר אל מול מדד ת"א-35 שעלה ב- 10.25% החודש. ההרכב הסקטוריאלי השונה מאוד בין מדד ת"א-35 לת"א-90 והריכוזיות היחסית של מדד ת"א-35 בהשוואה למדד ת"א-90 עומדים בבסיס פערי הביצועים החודש בין צמד המדדים. בעוד מדד ת"א-35 נהנה מזינוק חד במניות השבבים, מניות הביטחוניות, מניות אנרגיה ומניות הביטוח, מדד ת"א-90 סחב על גבו בין השאר את ביצועי החסר של מניות הנדל"ן החודש.

המדדים הסקטוריאליים של בורסת תל אביב שבלטו לחיוב מתחילת השנה הם מדד ת"א ביטחוניות (20.95%), מדד ת"א קלינטק (19.44%) ומדד ת"א טכנולוגיה המקומי (18.01%). בעוד מדד ת"א קלינטק ומדד ת"א טכנולוגיה המשיכו במומנטום החיובי בשבוע החולף היה מדד ת"א ביטחוניות שהתממש בסיכום שבוע בכ- 4.5% בשני ימי מסחר בהן איבד כ- 10% במצטבר ועבר מעלייה שבועית חדה לירידה שבועית חדה ואולם כאמור בסיכום חודשי הסקטור עדיין מוביל את טבלת התשואות בבורסת תל אביב בשנת 2026. נציין כי כאשר תחום מסוים עולה בחדות במשך תקופה ארוכה ומונע בגלי גיוסים גדולים לקרנות העוקבות אחריו, התנודתיות גוברת ויש להביא זאת בחשבון בשיקולי ההשקעה.

המדדים הסקטוריאליים שהציגו את תשואת החסר הגבוהה ביותר אל מול מדד ת"א-125 בחודש ינואר היו מדד ת"א נפט וגז (0.17%-) ואולם בשבוע החולף הציג המדד תשואה חיובית של 1.33% בעוד מדד ת"א-125 מאבד 0.34%. העלייה במחירי האנרגיה בעולם בשבוע החולף על רקע המתיחות מול איראן תומכת בביצועי סקטור האנרגיה העולמי וחילחלה באופן מתון לביצועי הסקטור המקומי.

מדד ת"א-נדל"ן סיכם את חודש ינואר בעלייה של 3.35% קרי תשואת חסר של 5.72% אל מול מדד ת"א-125. בשבוע החולף איבד המדד 4% וכך סיים חודש פושר נוסף. נציין כי גם מדד ת"א-בנייה וגם מדד ת"א-נדל"ן מניב הציגו תשואות דומות ופושרות לאחר שהתממשו חדות בשבוע החולף. המשקיעים במניות הנדל"ן בבורסת ת"א ממתינים לאינדיקציות להמשך הפחתות הריבית במשק ושינוי מגמה במכירות דירות והרגישות שלהם לאינדיקציות שליליות וחיוביות בתחום גדולה ומגבירה תנודתיות במדדים האמורים. בבורסה סבורים כי בראיה שנתית מדובר בסקטורים אשר יציגו ביצועים תחרותיים למדדי הדגל, שכן להערכתנו הריבית תוסיף לרדת, הכלכלה תצמח בעוצמה והתאבון להשקעות בנדל"ן מניב ומגורים יגדלו. יחד עם זאת סביר להניח כי התקופה הקרובה הכוללת בתוכה את עונת הדו"חות הכספיים השנתית שתשקף קצב מכירות בתים מתון תמשיך להיות תנודתית.

התחום הפיננסי בבורסת תל אביב שהיה הקטר של עליות השערים במדדי הדגל אשתקד מוסיף להציג מגמה חיובית מתחילת השנה ואולם מציג ביצועי חסר קלים ביחס למדד ת"א-125. מדד ת"א-בנקים עלה בחודש ינואר ב- 7.3% ואילו מדד ת"א-ביטוח הוסיף בחודש החולף 9.02%. צמד הסקטורים הללו אשר משקלם המצרפי במדד ת"א-125 עומד על כ- 30% חתמו את שבוע המסחר החולף ביציבות שערים למרות החששות הגיאופוליטיים. העוצמה של שוק המניות התל אביבי בחודש ינואר היא שלמרות שהעליות בתחום הפיננסי התמתנו במעט, החודש היו אלו התחומים הטכנולוגיים, קלינטק וביטחוניות שדחפו את עגלת השוורים קדימה.

השקל המשיך והתחזק בשבוע החולף אל הדולר האמריקני בשיעור מצרפי של 1.28% ואילו מתחילת השנה מציג השקל תיסוף של 2.98%. העוצמה של השקל אל מול הדולר מתחילת השנה נשענת בעיקר על החלשות הדולר בעולם ופחות על אלמנטים מקומיים. המתיחות הגיאופוליטית סביב האפשרות של תקיפה אמריקנית באיראן מתקבלת באדישות בשוק המט"ח המקומי, שהוא לרוב ברומטר טוב לעלייה במתיחות הביטחונית. להבנתנו, גורמי הייסוד במשק הישראלי הכוללים בין השאר עצמאות אנרגטית, עודף נכסים דולרים הדורש גידורים מוגברים, סקטור טכנולוגי אטרקטיבי המייצר אקזיטים תדירים תומכים בהמשך התחזקות השקל ויש להביא בחשבון זה בניהול החשיפה המטבעית בתיק ההשקעות.

ביום חמישי הקרוב 5/2/2026 בשלב מסחר הנעילה בבורסה יתקיים עדכון המשקולות של מדדי הבורסה. בעדכון משקולות נזכיר אין תחלופה של מניות במדדים.

תשואות מדדים מובילים:

|

שם נייר |

שער אחרון |

23-30/1/26 |

ינו-26 |

|

ת"א-35 |

4003.67 |

+0.43% |

+10.25% |

|

ת"א-90 |

3991.1 |

-3.02% |

+4.80% |

|

ת"א-125 |

3995.64 |

-0.34% |

+9.07% |

|

ת"א-SME60 |

1333.19 |

-0.92% |

+5.71% |

|

ת"א-ביטוח |

12568.45 |

+0.19% |

+9.02% |

|

ת"א-פיננסים |

9791.41 |

-0.37% |

+8.51% |

|

ת"א-תשתיות אנרגיה |

3428.97 |

+1.04% |

+15.42% |

|

ת"א בנקים-5 |

8783.88 |

-0.11% |

+7.16% |

|

ת"א-טכנולוגיה |

2309.7 |

+0.43% |

+18.01% |

|

ת"א-נפט וגז |

3153.05 |

+1.33% |

-0.17% |

|

ת"א-רשתות שיווק |

2229.33 |

-2.00% |

+3.95% |

|

ת"א גלובל-בלוטק |

708.14 |

-1.59% |

+12.01% |

|

ת"א-דואליות |

859.7 |

-2.06% |

+9.26% |

|

ת"א-מניב ישראל |

1469.8 |

-3.62% |

+2.42% |

|

ת"א-נדל"ן |

1539.89 |

-4.00% |

+3.35% |

|

ת"א-בנייה |

2155.6 |

-4.49% |

+4.03% |

סיכום חודש מסחר היסטורי - שני עד שישי

מחזור המסחר בחודש ינואר קפץ בכ 40% לעומת ממוצע המחזור בשנת 2025 בעקבות פעילות גבוהה של המשקיעים הזרים בימי שישי.

מחזורי המסחר בחודש ינואר 2026 היו גבוהים משמעותית בהשוואה למחזור המסחר הממוצע בשנת 2025. מחזור המסחר הממוצע היומי בינואר הסתכם בכ-4.8 מיליארד ש״ח, גבוה בכ-40% מהמחזור היומי הממוצע בשנת 2025. העלייה החדה במחזורי המסחר נובעת בעיקר משינוי ימי המסחר למתכונת שני–שישי, אשר הגביר את השתתפות המשקיעים הזרים. בעוד שבימי ראשון בשנת 2025 עמד שיעור השתתפות הזרים על כ-12% בלבד, בימי שישי הוא עלה לכ-22%. ביום המסחר האחרון הסתכם מחזור המסחר בכ-2.95 מיליארד ש״ח, כאשר היקף פעילות הזרים נאמד בכ-850 מיליון ש״ח, גבוה מבין כל ארבעת ימי המסחר בימי שישי שהתקיימו בחודש ינואר האחרון. בנוסף, ניכרת התאמה גם מצד הציבור הרחב לשינוי בימי המסחר. היקף פעילות הריטייל ביום שישי האחרון הסתכמה בכ־280 מיליון ש״ח, גבוה מהמחזור שנרשם בשלושת ימי המסחר הראשונים שנערכו בימי שישי (כ-220 מיליון שקל). להערכתנו, ככל שתימשך ההיערכות הטכנולוגית והתפעולית של השוק למתכונת המסחר החדשה, צפויה עלייה נוספת בהיקף הפעילות בימי שישי.

מחזור המסחר הממוצע היומי בשוק קרנות הסל בבורסה הסתכם בחודש ינואר 2026 בכ-780 מיליון ש״ח, נתון הגבוה בכ־42% בהשוואה למחזור הממוצע בשנת 2025. העלייה במחזורים בקרנות הסל ובקרנות החוץ נובעת בעיקר מרכישות בהיקפים גדולים שביצעו השבוע גופים מוסדיים, בדגש על קרנות העוקבות אחר מדדי ת״א-125. במקביל אחרי תקופה ארוכה בה הגופים המוסדיים רכשו מניות על השוק המקומי בסך של כ-10 מיליארד שקל נטו (החל מחודש יוני 2025), במהלך חודש ינואר האחרון המוסדיים מימשו רווחים בסך של כ-0.5 מיליארד שקל נטו בעיקר בסקטורים הבאים: טכנולוגיה בסך של כ-966 מיליון שקל נטו, בנקים כ-548 מיליון שקל נטו ואנרגיה וחיפושי נפט וגז בסך של כ-301 מיליון שקל נטו. הסקטורים שהם הגדילו חשיפה הם ביומד בסך של כ-510 מיליון שקל נטו ושירותים פיננסים כ-190 מיליון שקל נטו.

תנועות משקיעים:

שוק מניות

|

שוק |

תת סוג לקוח |

קניות נטו (מיליוני שקל) |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

1,988,641,014 |

|

מניות |

נוסטרו |

594,383,488 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

427,475,640 |

|

מניות |

תושב חוץ - אחר |

236,758,326 |

|

מניות |

תושב ישראל - יחיד |

146,701,460 |

|

מניות |

תושב חוץ - יחיד |

-7,298,831 |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

-529,509,060 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

-749,218,972 |

|

מניות |

תושב ישראל - תאגיד |

-2,107,933,065 |

שוק האג"ח:

בנק ישראל יפרסם את החלטת הריבית שלו ב- 23/2/2026 ובשוק ההערכה היא כי הריבית תיוותר החודש ללא שינוי. יחד עם זאת, היה ומדד המחירים לחודש ינואר 2026 יעמוד בתחזיות ויציג ירידה קלה, אזי בהינתן ציפיות האינפלציה לטווחים השונים וההתחזקות העקבית של השקל, בבורסה סבורים כי ייתכן שבנק ישראל יוסיף להפתיע את השווקים גם בהחלטת הריבית הקרובה ולא ימתין להפחת ריבית בהחלטת הריבית ב- 30/3/2026. האיום המרכזי על ההערכה השנתית שהריבית תרד מהר יותר מהתמחור הגלום בשווקים היא הרעה מהותית במציאות הביטחונית ואולם תמיד צריך לזכור שלצד תרחישים ביטחוניים שליליים קיימים גם תרחישים חיוביים שאינם מתומחרים והשנתיים האחרונות זימנו לנו לא מעט כאלו.

מדד תל גוב כללי חתם את שבוע המסחר בעלייה שבועית של 0.3% ואילו בסיכום חודש ינואר עלה מדד זה המהווה את מדד היחס להשקעה בחוב הממשלתי של מדינת ישראל ב- 0.59%. ניתוח ביצועי מדד תל גוב כללי בחודש ינואר מלמד כי המגמה החיובית הבולטת במדד זה נשענה על ביצועי יתר של הרכיב הממשלתי השקלי, המקבל ביטוי בביצועי מדד תל גוב לא צמודות שעלה בחודש החולף ב- 0.85% בעוד האפיק הצמוד הממשלתי המקבל ביטוי במדד תל גוב צמודות עלה בסיכום חודשי ב- 0.16% בלבד. ההסבר לפערי הביצועים בין האפיק הממשלתי השקלי לאפיק השקלי הצמוד מקורו בירידה הניכרת בציפיות האינפלציה בשוק ההון לטווחים השונים. ציפיות האינפלציה לאורך מרבית עקום התשואות נמוכות מ- 2% ומעוגנות היטב בטווח יעד האינפלציה ולפיכך הפתעה מטה במדד המחירים לחודש ינואר יכולה לצייד את בנק ישראל בתחמושת מוניטרית נוספת להפתיע את המשקיעים בהפחתת ריבית נוספת כבר בהחלטת הריבית החודש.

מדדי התל בונד חתמו שבוע מסחר חיובי בעליות קלות. מדד תל בונד 60 צמודות טיפס בשבוע החולף ב- 0.09% ואילו מתחילת השנה הוסיף מדד זה 0.28%. בדומה לאפיק הממשלתי גם באפיק הקונצרני נרשמה עדיפות לביצועים של מדדי התל בונד השקלים ביחס לאפיקי התל בונד הצמודים בשל הירידה בציפיות האינפלציה במשק.

מדדי האג"ח המתמקדים בדירוגי ההשקעה בינונים כגון מדד תל בונד תשואות שקלי מובילים את טבלת התשואות של מדדי התל בונד עם תשואה של למעלה מ- 1% מתחילת השנה. ניתן להסביר את פער הביצועים בין החוב בדירוג הגבוה לבין חוב בדירוג בינוני בעובדה שהתיאבון לסיכון מטפס והמשקיעים מחפשים אחר מרווחים גבוהים בעוד החוב בדירוגים הגבוהים מספק אמנם ביטחון גבוה יותר בכושר ההחזר ואולם מרווחי סיכון צנועים. המגמה של ביצועי מדדי איגרות החוב בדירוגים הגבוהים תלויה יותר במגמה בשוק החוב הממשלתי וזו כאמור הייתה שלילית בשבוע החולף על רקע עליית תשואות בשוק איגרות החוב מעבר לים.

גיוסי חוב

חודש ינואר התאפיין ברמת גיוסים גבוהה במיוחד בשוק החוב. במהלך החודש גייסו החברות הציבוריות סכום מצטבר של כ־26 מיליארד ש״ח. את עיקר הגיוסים הובילו הבנקים הגדולים, עם היקף כולל של כ־18 מיליארד ש״ח. בנק לאומי ובנק דיסקונט בלטו כגופים המובילים בגיוסים בישראל, בנק לאומי גייס כ־4.9 מיליארד ש״ח ובנק דיסקונט גייס כ־4.3 מיליארד ש״ח. במקביל, בנק הפועלים גייס כ־2 מיליארד דולר ובנק מזרחי טפחות כ־750 מיליון דולר בחו"ל ואיגרות החוב נרשמו למסחר על פלטפורמת TASE UP. אפי נכסים הובילה את הגיוסים בענף הנדל"ן וגייסה החודש 748 מיליון שקל נטו. גיוסים אלה משקפים את הביקוש הגבוה מצד המשקיעים לאיגרות חוב בדירוגים גבוהים, בהשפעת מרווחי התשואות הנוחים בין איגרות החוב הממשלתיות והקונצרניות.

ביום שישי האחרון פרסמה סוכנות דירוג האשראי הבינלאומית Moody’s עדכון למעמד האשראי של מדינת ישראל, שבמסגרתו שודרגה תחזית הדירוג מ"שלילית" ל"יציבה" בעוד דירוג האשראי (Sovereign Credit Rating) עצמו נותר ברמה של .Baa1 שינוי זה משקף את ההערכה של הסוכנות כי הרקע הגאופוליטי והסיכונים הביטחוניים המיידיים צומצמו בהשוואה למצב בתקופת שיא העימותים, לצד הוכחה של חוסן כלכלי ויציבות מערכתית ואיתנות פיננסית יחסית. עוד החברה ציינה גם את יכולת הגישה של המדינה לשווקי הון בינלאומיים ואת המשך פעילות מגזרי הייצור, הטכנולוגיה והכלכלה כתורמים מרכזיים לתחזית יציבה, אף על פי שהסיכונים בטווח הארוך עדיין נחשבים גבוהים עקב רמת החוב הממשלתי והחשיפה לסיכונים גאופוליטיים. העלאת אופק הדירוג ליציב היא פעולה הצהרתית בלבד. דירוג מדינת ישראל אינו משקף את יכולת ההחזר שלה ביחס עולמי; זאת ניתן לראות בפרמיית הסיכון הנמוכה בשווקים בעקבות התפתחויות גיאופוליטיות, השיפור הבטחוני והאיתנות הפיננסית. ככל שתנאי השוק יישארו יציבים והמרווחים יהיו נוחים, מגמת הגיוסים הגבוהים צפויה להימשך בחודשים הקרובים.

סיכום הנפקות חוב ינואר 2026

|

מיליארדי שקל |

גיוסי חוב- ינואר 2026 |

|

בנקים |

9.2 |

|

נדל"ן ובנייה |

3.9 |

|

מסחר ושירותים |

0.8 |

|

ביטוח |

0.6 |

|

תעשייה |

0.6 |

|

טכנולוגיה |

0.6 |

|

מסחר ושרותים |

0.6 |

|

שירותים פיננסים |

0.5 |

|

מכשירים פיננסים |

0.5 |

|

סה"כ |

17.2 |

*לא כולל הגיוסים בחו"ל של פועלים ומזרחי

גיוסי הון

סיכום הנפקות הון לשבוע המסחר: ינואר 2026

שוק גיוסי ההון, לא כולל הקצאות פרטיות, הסתכם החודש בכ־835 מיליון ש״ח נטו. את הגיוסים הובילו חברות מתחום הנדל״ן והבניה, שהגיעו לכ־570 מיליון ש״ח, כאשר חברת הנדל״ן החדשה רמי לוי בלטה במיוחד עם גיוס של כ־520 מיליון ש״ח נטו. שוק גיוסי ההון התחיל את השנה ברמת פעילות יחסית נמוכה, אך צפויות מספר חברות נוספות לגייס בחודש הבא. בבורסה מעריכים כי בעקבות פרסום התוצאות הכספיות השנתיות, חברות עשויות לשלב גיוסי הון נוספים במקביל לגיוסי החוב, לנצל את הביקוש והמרווחים הנוחים בשוק ולממן את הפעילות העתידית.

|

שם החברה |

ענף |

תת ענף |

הסכום הכולל של סך התמורה המחושבת |

|

פינרג'י בע"מ

|

הייטק |

טכנולוגיה |

30,038,080 |

|

יוניק-טק, שותפות מוגבלת

|

הייטק |

טכנולוגיה |

188,700 |

|

אבו פמילי מגורים בע"מ

|

ריאלי |

נדל"ן ובנייה |

20,700,000 |

|

רמי לוי השקמה נדל"ן בע"מ*

|

ריאלי |

נדל"ן ובנייה |

520,599,699 |

|

מותג עירוני בע"מ

|

ריאלי |

נדל"ן ובנייה |

26,112,000 |

|

שיכון ובינוי אנרגיה בע"מ |

ריאלי |

אנרגיה וחיפושי נפט וגז |

238,000,000 |

|

סה"כ |

|

|

835,638,479 |

*חברה חדשה

גיוסים ופדיונות לתעשיית קרנות נאמנות האקטיבית

המומנטום של התעשייה נשמר גם בחודש ינואר 2026 ומתחילת השנה שוק הקרנות האקטיביות גייס כ- 5.8 מיליארד שקל אשר הביא את סך הנכסים לטפס לכ- 418 מיליארד שקל, גבוה בכ-11 מיליארד שקל מסוף שנת 2025. קרנות המשקיעות באג"ח מקומי ממשיכות את המגמה שהחלה שנה שעברה וגייסו מתחילת השנה כ-4 מיליארד שקל נטו וזאת לאחר שנה חזקה בה השוק גייס כ-26 מיליארד שקל נטו בשנת 2025. הקרנות הכספיות ממשיכות להיות פופולריות בקרב המשקיעים וגייסו מתחילת השנה כ-0.744 מיליארד ש"ח נטו, על אף הפדיונות הגבוהים במהלך השבוע החולף של כ-1 מיליארד שקל.

הקרנות האקטיביות המשקיעות בשוק המניות המקומי ממשיכות להציג מגמת גיוסים עקבית, בדומה לאפיק הפסיבי. בשבוע האחרון נרשמו גיוסים נטו של כ-0.21 מיליארד ש״ח, כאשר מתחילת החודש מסתכמים הגיוסים בכ-0.921 מיליארד ש״ח. נתונים אלה משקפים המשך העדפת הציבור לחשיפה לשוק המקומי, ומצטרפים לגיוסים מצטברים של כ-4.7 מיליארד ש״ח נטו מאז תחילת שנת 2025.

|

נתוני המסחר נכונים לתאריכים 29/1/2026 |

יצירות ופדיונות נטו |

||||

|

סיווג קרנות נאמנות מיליוני שקל |

שווי נכסים ליום 29/1/2026 |

מתחילת השבוע |

מתחילת החודש |

מתחילת השנה |

|

|

כספיות |

179,782 |

-1,286 |

744 |

744 |

|

|

מניות בארץ |

38,091 |

210 |

921 |

921 |

|

|

אג"ח בארץ |

165,096 |

586 |

3,976 |

3,976 |

|

|

מניות בחו"ל |

12,238 |

27 |

86- |

86- |

|

|

אחר |

23,087 |

28 |

272 |

272 |

|

|

סה"כ |

418,295 |

436- |

5,857 |

5,857 |

|

גיוסים ופדיונות לתעשיית קרנות נאמנות הפאסיבית

סך הנכסים בתעשיית קרנות הנאמנות הפאסיבית המקומית המשיך לצמוח מתחילת שנה, זאת כאשר התעשייה גייסה במהלך חודש ינואר כ- 0.965 מיליארד שקל וסך שווי הנכסים נכון ל-29 לינואר 2026 נאמד על כ-358 מיליארד שקל, גבוה בכ-12 מיליארד שקל נטו מסוף שנת 2025. במהלך שבוע המסחר האחרון, קרנות הסל והמחקות המשקיעות במדדי מניות מקומיים המשיכו לגייס ומתחילת השנה הן גייסו סכום גבוה של כ-1.9 מיליארד שקל נטו, בעוד שתעשיית הקרנות הפאסיביות המשקיעות במדדי מניות בינלאומיים רשמה פדיונות במהלך השבוע החולף בהיקף כ-0.6 מיליארד שקל נטו, וצבירת פדיונות של כ-2 מיליארד ש"ח מתחילת השנה. נראה כי החשש ממחירי מניות ה- AI וההתפתחויות הגיאופוליטיות לצד התחזקות הדולר פוגמת בתאבון הציבור להיחשף לאפיק השקעות זה. בכל האמור במניות חו"ל ניתן לראות כי המשקיעים מגדילים חשיפה בשוליים למדד יורוסטוקס 600 האירופאי, מדד 500 P&S משקל שווה, KOSPI 200 , יצרני מתכות וסחורות, תעשיות ביטחוניות ושווקים מתעוררים ואולם כל היצירות במדדים אלו ביחד מתחילת השנה מסתכמות בכ- 500 מיליון שקל בעוד בצד הפדיונות הקצב גבוה הרבה יותר כך שהתמונה בנטו היא שהמשקיעים הישראלים מקטינים באופן מתון ועקבי חשיפה למדדי מניות גלובליים.

בנוסף, הציבור רכש במהלך החודש אחרון קרנות המשקיעות באג"ח מקומיות בסך של כ-1 מיליארד שקל, עוד מגמה שמראה כי הציבור עם סיום המלחמה מעביר את ההשקעות שלו לשוק המקומי.

|

נתוני המסחר נכונים לתאריכים ינואר 2026 |

יצירות ופדיונות נטו |

||||

|

(כותרת על) מיליוני שקל |

שווי נכסים ליום 29/1/2026 |

מתחילת השבוע |

מתחילת החודש |

מתחילת השנה |

|

|

מניות בארץ |

137,906 |

423 |

1,879 |

1,879 |

|

|

אג"ח בארץ |

72,532 |

155 |

1,053 |

1,053 |

|

|

מניות בחו"ל |

138,987 |

-595 |

-2,002 |

-2,002 |

|

|

אחר |

8,271 |

18 |

36 |

36 |

|

|

סה"כ |

357,696 |

1 |

965 |

965 |

|

דוחות כספיים

חודש ינואר פתח את עונת הדוחות בארה״ב עם חברות מובילות כמו Microsoft, Meta, Tesla ו-Apple שפרסמו תוצאות רבעוניות מעורבות. Meta ו-Apple עקפו תחזיות והראו צמיחה, בעוד Microsoft הצביעה על האטה בענן ו-Tesla רשמה ירידה בהכנסות. פרסום הדוחות יצר תנודתיות בשווקים והשפיע על מדד S&P 500, בין היתר בגלל ההתלבטות בהשקעות בבינה מלאכותית מול תוצאות הרווח. בשבוע הקרוב (2–6 בפברואר 2026) צפויים דוחות נוספים מחברות טכנולוגיה, רפואה וקמעונאות גדולות, כולל Alphabet ו-Amazon, שיחשפו נתוני ענן וצפי עסקי לשנה הקרובה.

|

תאריך |

יום בשבוע |

חברה |

|

2 בפברואר |

שני |

PLTR (Palantir) |

|

3 בפברואר |

שלישי |

PFE (Pfizer)

|

|

4 בפברואר |

רביעי

|

GOOG (Alphabet)

|

|

5 בפברואר |

חמישי

|

Amazon |

שערים יציגים

|

מטבע נכון ל-30/1/2026 |

שער |

שינוי מתחילת החודש % |

|

דולר-שקל |

3.095 |

2.99- |

|

אירו-שקל |

3.69 |

1.5- |

|

ליש"ט-שקל |

4.26 |

0.7- |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .