יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

08/02/2026

שפל במשרות הפנויות ודעיכת חששות המכסים / תמונה: Dreamstime

שפל במשרות הפנויות ודעיכת חששות המכסים / תמונה: Dreamstimeתמצית

החששות בארה"ב מהשפעת המכסים ממשיכים להתפוגג בינואר, כך על פי סקר אונ' מישיגן. יחד עם שפל, באותה הנקודה, במחירי הדלק בתחנה, זה מביא גם להתמתנות מהותית בציפיות האינפלציה.

בשוק העבודה האמריקאי, דחיית פרסום נתוני דוח התעסוקה של ה-BLS גורעת במידת מה מהבהירות שהשבוע הזה היה עשוי לספק. ועדיין, האינדיקציות הכלליות של Low hire low fire זוכות לאשרור מחדש. אבל הפעם ה-Low hire בולט יותר, בזכות ירידה משמעותית מאוד במס' המשרות הפנויות, ותוספת מועסקים מתונה מאד, על פי דיווחי ה-ADP. ככל ובהמשך השנה נראה את קצב הפיטורים עולה, נצפה שתהיה לזה גם משמעות גבוהה יותר על השכר, ומכאן על האינפלציה. להערכתנו, על הרקע הזה, יש פה פוטנציאל מהותי להתקררות גם בנתוני דוח התעסוקה, ביום ד'.

בראייה המקומית, סקר הערכת המגמות בעסקים מצביע אמנם על אופטימיות מסוימת לרוב בינואר. אבל להערכתנו זו מאופקת מכדי להביא ללחצים אינפלציוניים. מנגד, התחזקות השקל כן מביאה להתגברות חששות עסקים מהשפעתה על פעילותם.

עוד על זה, יציאת הישראלים לחו"ל התמתנה בינואר. זה קורה בעיקר בגלל השפעות עונתיות. מאידך, ההשפעה האינפלציונית פה צפויה להיות מהותית יחסית, להערכתנו, אולי אפילו מהותית מהצפוי.

נתוני כח אדם, במקביל, ממשיכים להצביע על התרחבות במצבת העובדים המקומית, על רקע שיעור האבטלה הנמוך. ועדיין, עם קצב עליית שכר שנתי של כ-3.0%, אנחנו לא צופים לחצים אינפלציוניים מהותיים, מהכיוון הזה, בייחוד עם התחזקות השקל.

מאקרו

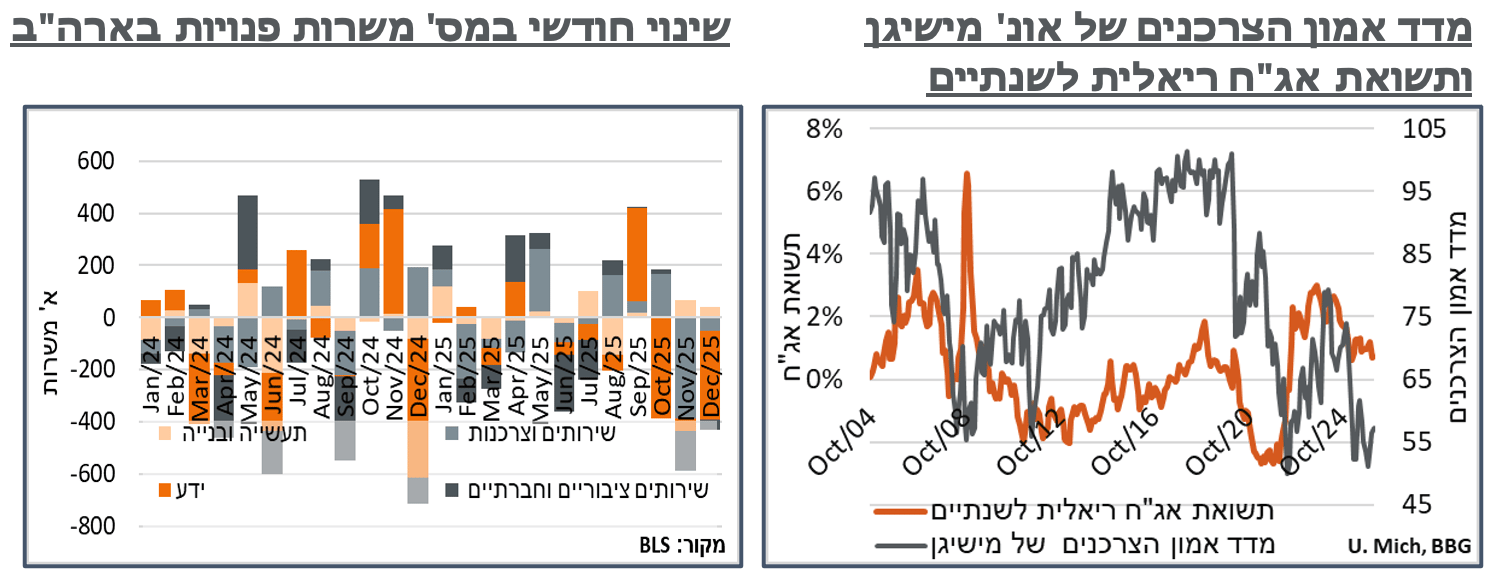

ארה"ב: בהמשך לעלייה בחודש בדצמבר, מדד אמון הצרכנים של אונ' מישיגן המשיך להתאושש, על פי נתונים ראשוניים לינואר. הפעם, המדד הציג עלייה מתונה, של פחות מנקודה. ועדיין, על '57.3', מדובר בשיא של חצי שנה. ניכר כי השיפור במדד נרשם תודות לסעיף 'השוטף' אשר הוסיף קרוב ל-3 נקודות, ל-58.3. אותו השיפור בסעיף השוטף מתואם מאוד עם ירידה של כ-0.5% בציפיות האינפלציה לשנה, ל-3.5%. בפרסום המדד צוין בנוסף כי ציפיות האינפלציה האמורות גבוהות עדיין מאלה של 2024, ומשמעותי יותר מטווח של 2.3%-3.0% במהלך השנתיים של לפני המגיפה. מאידך, באופן לא אופייני, הציפיות הארוכות יותר דווקא עלו בכ-0.1%, ל-3.4%.

בחלוקה פוליטית, עיקר השיפור במדד היה אצל הדמוקרטים, שכזכור היו פסימיים מאוד לאחרונה, על רקע החששות מהמכסים. אבל מעבר להתפוגגות של החששות האלה, נוסיף על הרקע הזה את האופן המהותי שבו הירידה במחירי הנפט התבטאה במחירי הדלק בתחנה, במהלך ינואר.

נזכיר כי בסקרים האחרונים של צרכנים בארה"ב ניכרה חולשה מסוימת באינדיקציות בשוק התעסוקה. וגם הפעם, הצרכנים הביעו חשש מאובדן עבודתם.

למרות העיכוב בפרסום נתוני ה-NFP, כתוצאה מהשבתת הממשל החלקית, מה שכן מפורסם מבטא תמונה דיי בולטת של התקררות בשוק התעסוקה בארה"ב. בהמשך למגמה שלילית בחודשים האחרונים, מספר המשרות הפנויות המשיך להישחק בדצמבר, הפעם עם ירידה חדה של קרוב ל-400 א' משרות, לכ-6.5 מיליון – שפל מאז 2017. בשלב הנוכחי, לפני פרסום שיעור האבטלה של ינואר, זה שם את יחס המשרות הפנויות למובטל על רמת 0.87 – שפל מאז פברואר 21'. ונמוך באופן בולט בראייה היסטורית.

בחלוקה ענפית, עולות האינדיקציות להאטה כלכלית רוחבית. בכלל זה בולטת ירידה של קרוב ל-260 א' במס' המשרות הפנויות בענפי השירותים המקצועיים ועסקיים. עוד באינדיקציות להאטה, גם בענפי המסחר והתחבורה נרשמה ירידה של כ-172 א' משרות – החדה מזה כעשרה חודשים. בענפים הפיננסים מספר המשרות הפנויות ירדו בקרוב ל-100 אלף, על רקע היציבות היחסית במדדי המניות בארה"ב, במהלך החודש.

נוסיף בהקשר הזה כי התקופה הנוכחית, היא בסדר גודל של חצי שנה לפני שבוגרי הקולג' של 26' ייכנסו לשוק התעסוקה. הנתונים הם מנוכי עונתיות. ועדיין, נעריך כי בשוק low hire low fire לסיטואציה כזו, של גידול בהיצע התעסוקה מבחינת החוזים שנסגרים כרגע, סביר שנראה השפעה גם על המשרות הפנויות.

מאידך, בשליליים, השפעת ה-AI בולטת בהיעדרה, עם תוספת של 12 א' משרות בענפי המידע, בתיקון לירידה של כ-110 א' משרות, בחודשיים הקודמים.

מנגד, היצע העבודה המוגבל במדינה, יחד עם השפעת המכסים, ממשיכים לבוא לידי ביטוי בענפי השירותים בשכר נמוך, עם עליות קלות בענפי השירותים המקומיים, התעשייה והבינוי – כ-160 א' משרות בארבע הקטגוריות האלה יחד. יהיה מעניין בנוסף לראות אם הירידה במס' המשרות הפנויות בענפי השירותים בשכר גבוה תיתרגם, ובאיזה שלב, למשרות הפנויות בענפי השירותים בשכר נמוך.

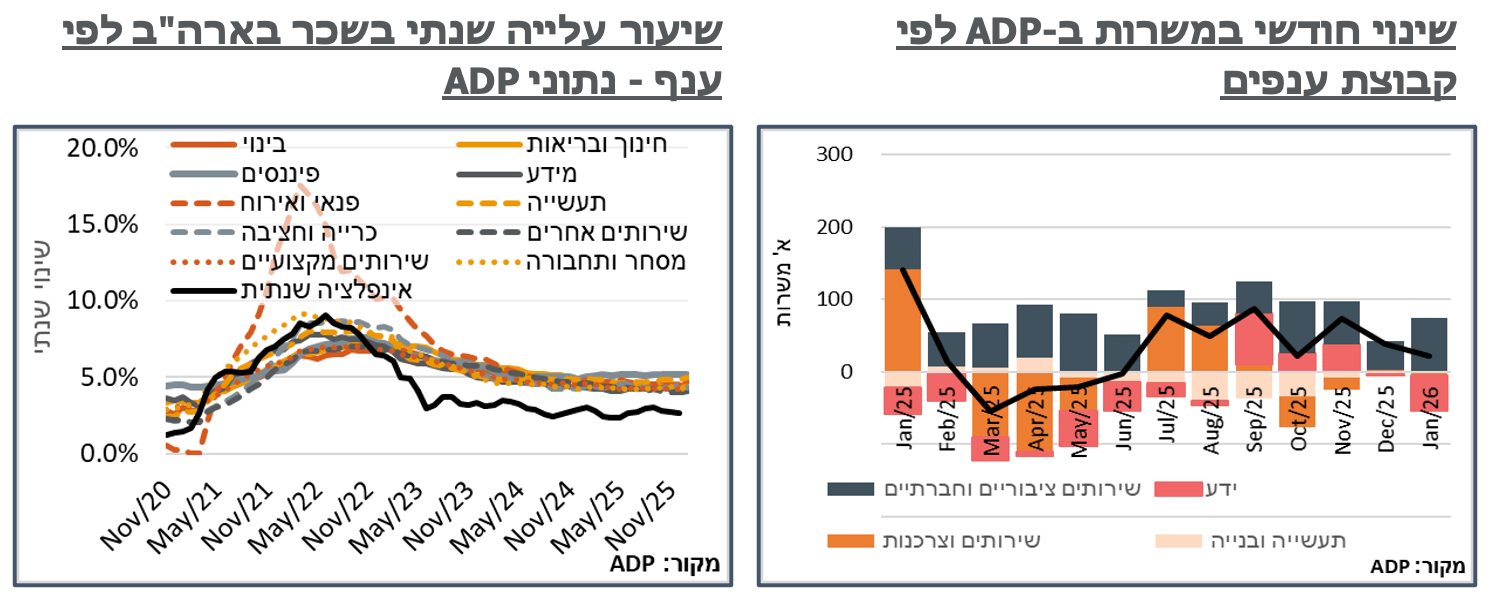

מבחינת השוק עצמו, בהיעדר דוח ה-BLS, נתוני ה-ADP הצביעו על תוספת של כ-22 א' משרות בלבד בינואר – שפל של שלושה חודשים, ודיי זניח בהשוואה לרמה שנדרשת כדי לאזן את שוק התעסוקה. גם כאן, בדומה למשרות הפנויות, בלטה ירידה של קרוב ל-60 א' משרות בענפי השירותים המקצועיים והעסקיים. מנגד, בצד החיובי, ניכרה תוספת של כ-74 א' משרות בענפי החינוך והבריאות – שיא של שמונה חודשים בקטגוריה הזו, וסיכמה תוספת של 660 א' משרות בשנה האחרונה, לעומת כ-280 א' משרות באופן כללי על פי דוח ה-ADP בשנה האחרונה, כולל בקטגוריה הזו.

בשלב הנוכחי, ההאטה בקצב הגיוסים, והתמתנות המשרות הפנויות ממאנת מלבוא לידי ביטוי בשכר. בקרב מחליפי העבודה, קצב עליית השכר עלה בינואר בכ-6.4% לעומת השנה שעברה, התמתנות לעומת 6.6% בדצמבר, מחד. אבל גבוה מנוב', מאידך. בקרב הנותרים בעבודתם, קצב עליית השכר האיץ במעט ל-4.5% אופייניים לשנה האחרונה. בחלוקה ענפית, אותה האצה קלה בקצב עליית השכר הייתה רוחבית יחסית. מצד שני, כמו שראינו בקורונה, לצמצום במספר המועסקים, במקרה הזה ביחס לגודל האוכלוסייה, יש נטייה להעלות את השכר הממוצע.

ישראל: לקראת פרסום מדד ינואר, החששות מעלייה בביקושים המקומיים לאחר המלחמה ממשיכים להתבדות. על פי סקר הערכת המגמות בעסקים של הלמ"ס, דיווחי החברות ברוב הענפים המשיכו להשתפר, בינואר. אך עם זאת, הם עשו זאת באופן מוגבל עם עלייה מקסימלית של 3.5 נקודות בענף הבינוי, בתיקון לירידות בדצמבר. וזולת זה, תוספת מתונה יחסית של כ-3.3 נק' בענף המסחר הקמעונאי. בענף המלונאות נרשמה ירידה של כ-10 נק' בדיווחי החברות על מצבן. הלמ"ס הציעה את האפשרות שההידרדרות בסנטימנט בענף המלונאות הושפעו מהמתיחות הביטחונית.

בהשוואה לשנה האחרונה, השיפור בסנטימנט בענף הבינוי מביא אותנו לכ-2.1 סטיות תקן מעל לממוצע בשנה הזו. קרי, מובהק סטטיסטית תחת הנחות מסוימות, מה שלא מפתיע בהתחשב בסיום המלחמה, והירידה בריביות. אבל זולת זה, הרמה בינואר בענפי המסחר הקמעונאי מצביעה על כ-1.1 סטיות תקן מעל לממוצע של 2025, קרי, לא ממש מובהק, וגם אם כן, לא ממש מהותי. בענפי השירותים, על רקע הרמה הגבוהה יחסית של טסים לחו"ל, הדיווח גבוה בכ-0.1 נק' דיי זניחות, בלבד.

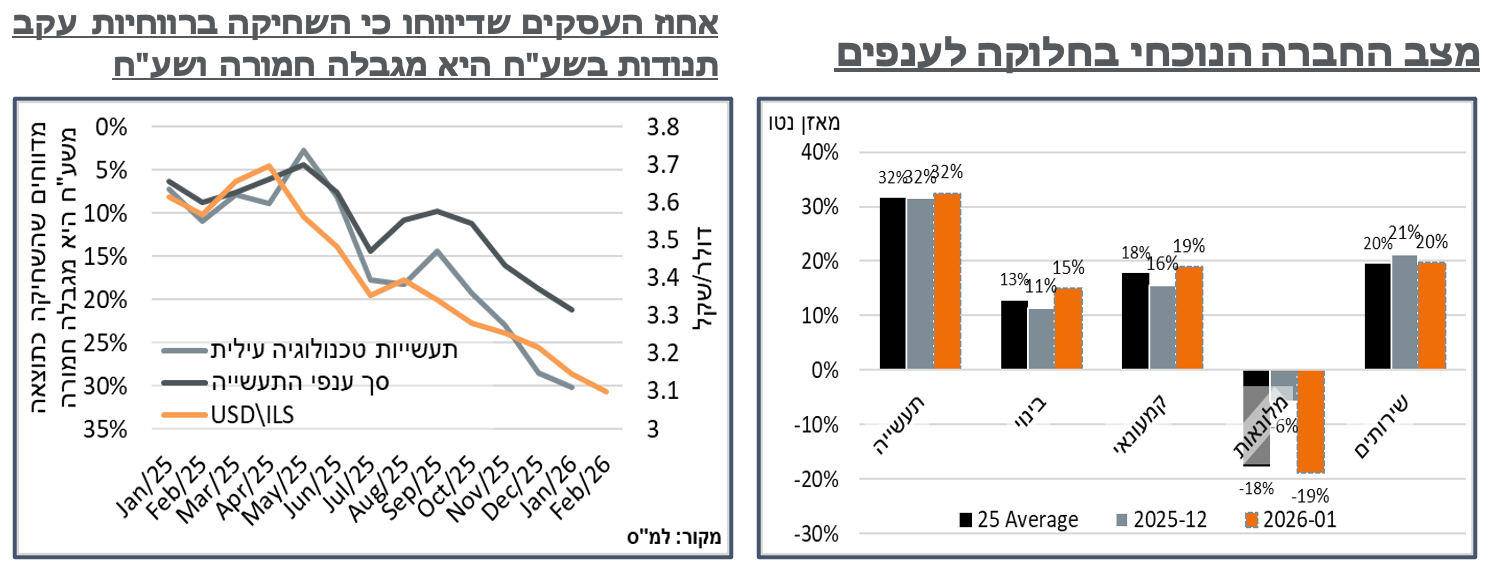

על התיסוף בשקל, הלמ"ס הוסיפה כי " כ-21% מהעסקים בתעשייה הגדירו את השחיקה ברווחיות בעקבות תנודות שערי החליפין כמגבלה הפוגעת באופן חמור בפעילות חברתם." וכי "בענפי הטכנולוגיה העילית בתעשייה המתאפיינים בשיעור יצוא גבוה, בינואר כ-30% מהעסקים הגדירו מגבלה זו כפוגעת באופן חמור בפעילות חברתם." נוסיף כי הסדרה הזו מתואמת מאוד, באופן לא מפתיע, עם שער הדולר/שקל. אבל ראוי להוסיף שמעבר לזה היא עושה את זה באופן שמגמד רעשי רקע אחרים, וכפי שזה נראה בטווחים עד כה, באופן שהוא גם דיי לינארי, ומבדיל בין מהותי עבור כ-10% מהחברות בלבד בשער דולר/שקל של 3.60, לכ-20%-30% בסביבת 3.20. ובמובן הזה, נעריך כי הרמה הנוכחית, ובטח כאלה הנמוכות ממנה צפויות לבוא לידי ביטוי בשיקולים של בנק ישראל.

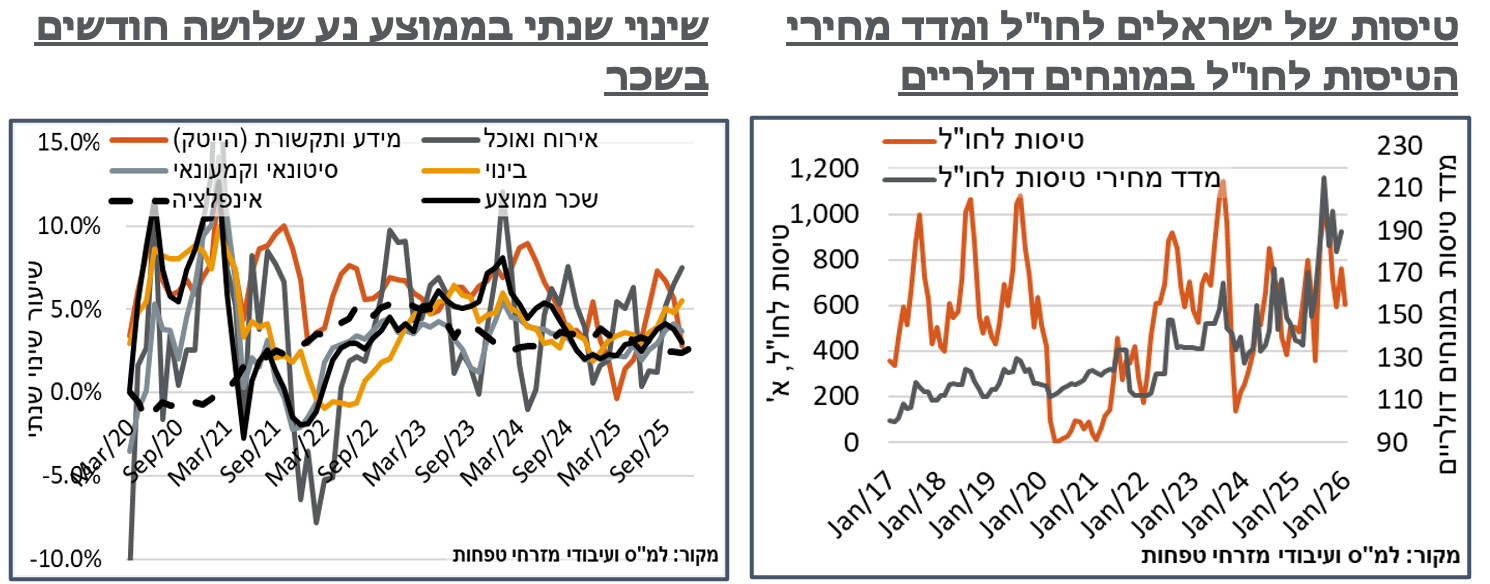

לאחר תגובה חיובית חזקה, בהמשך להפסקת האש בעזה, בדצמבר, נתוני יציאות הישראלים לחו"ל הציגו התמתנות של כ-5% במספר הישראלים שטסו לחו"ל דרך האוויר, לכ-854 א', במונחים מנוכי עונתיות. העונתיות עצמה משמעותית יותר מזה, כאשר ללא הניכוי של זו, מספר הטסים לחו"ל התמתן בקרוב ל-21%, לכ-603 א' – דומה ל-596 א' של נוב'. נוסיף כי מבחינת העומס על נתב"ג, להתמתנות במספר הטסים לחו"ל מצטרפת ירידה של כ-21 א' תיירים שנכנסו דרך האוויר, לכ-108 א'. שוב, דומה למספרים של נוב'. נציין כי אולי זולת נוב', וגם זה בספק, ינואר הוא החודש עם העונתיות השלילית ביותר מבחינת טיסות הישראלים לחו"ל. כשהוא מגיע אחרי חג המולד, אפשר להוסיף לזה גם ביקושים חלשים יותר בעולם, באופן כללי.

בהמשך לשיעור האבטלה הנמוך, בנתוני סקר כח אדם של הלמ"ס, וההצטרפות המוגבלת לשוק התעסוקה, לתפיסתנו, הנתונים המנהליים של המוסד לביטוח לאומי ממשיכים להצביע על יציבות יחסית בקרב המועסקים עצמם. בכלל זה, על פי נתונים ראשוניים לדצמבר מספר העובדים הישראלים הוסיף אמנם 0.9% במהלך החודש. מנגד, הוא עושה זאת למרות עונתיות חיוביות. ואגב כך מצמצם את קצב הגידול של העובדים הישראלים ל-1.6%, לעומת 2.0% בנוב'. מספר העובדים מחו"ל, יש לציין, הוסיף עוד כ-1.7% ל-240 א'. זה נמוך עדיין מקרוב ל-270 א' שראינו לפני המלחמה. ולזה יש כמובן להוסיף את הפועלים הבלתי מתועדים מיו"ש. ועדיין, יש פה גידול בקצב מרשים של כ-18% בשנה, שימתנו את לחצי השכר בענפים הרלוונטיים. עוד באופן בולט, אחרי שקצב עליית השכר נסק ל-4.6% בנוב', כעת זה התמתן ל-3.1%. לא מדובר בקריאה חריגה באופן כללי. ועדיין, כולל תוספת הפריון במשק, זה דיי עקבי, להערכתנו, עם מרכז יעד האינפלציה של בנק ישראל. בינתיים, בחלוקה ענפית, הנתונים הזמינים עד אוק' ממשיכים להצביע על מחסור בעובדים בענפי השירותים בשכר נמוך, עם עלייה של כ-4.5% במסחר הסיטונאי והקמעונאי, וקרוב ל-8% בענפי האירוח והאוכל.