רפי גוזלן, כלכלן ראשי, IBI בית השקעות

16/02/2026

השיפור בצמיחת המשק האמריקאי מחלחל אל שוק העבודה / תמונה: Dreamstime

השיפור בצמיחת המשק האמריקאי מחלחל אל שוק העבודה / תמונה: Dreamstimeבארה"ב, השיפור בצמיחת המשק החל לחלחל אל שוק העבודה, עם ירידה שנייה ברציפות בשיעור האבטלה. למרות השיפור בתעסוקה, נרשמה בשבוע האחרון ירידת תשואות בשוק איגרות החוב תוך התגברות בציפיות להפחתת ריבית. להערכתנו, ציפיות אלו הושפעו יתר על המידה מההתפתחויות בשוק המניות, ובכדי להצדיק את התמחור הנוכחי, של כ-2-3 הפחתות ריבית עד לסוף השנה, תידרש להערכתנו חולשה משמעותית יותר בתנאים הפיננסים ובסביבת הצמיחה של המשק האמריקאי.

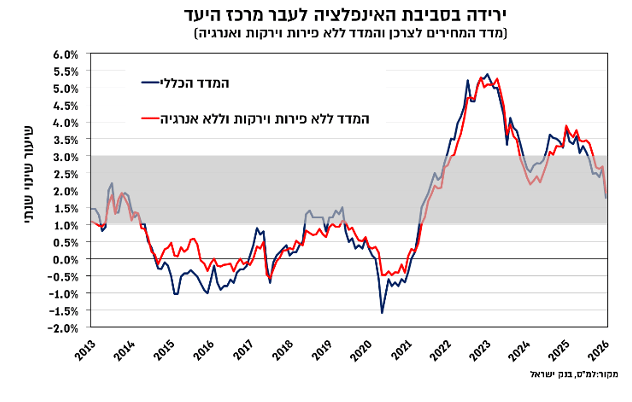

בישראל, מדד המחירים לצרכן ירד בינואר בשיעור גבוה מהצפוי של 0.3% והוביל לירידה בקצב האינפלציה השנתי לעבר מרכז היעד. הירידה בינואר שיקפה שילוב של שיפור במגבלות ההיצע והתחזקות השקל לעומת עלייה באינפלציית השירותים ואינדיקציות לעלייה מהירה יותר במחירי השכירות.

במבט קדימה, אנו מצפים לעלייה של כ-2.3% באינפלציה בשנה הקרובה. השפעת הייסוף שנרשם בחודשים האחרונים צפויה להימשך במהלך המחצית הראשונה של השנה, ובכך למתן את לחצי האינפלציה הנובעים ממצב שוק העבודה וסביבת הביקושים הגבוהה. עם זאת, במידה ומגמת הייסוף המהיר לא תימשך, סביר יהיה לצפות לעלייה בסביבת האינפלציה במהלך המחצית השנייה של 2026.

אמנם עיקר ההשפעה במדד ינואר הגיעה מסעיף הנסיעות לחו"ל, המאופיין בתנודתיות חריגה, אך שילוב של התמתנות בקצב השנתי של האינפלציה לעבר מרכז היעד, במקביל לייסוף החד בשקל מאז החלטת הריבית האחרונה, צפויים להוביל להערכתנו את בנק ישראל להמשך תהליך ההתאמה של הריבית לעבר רמתה הניטראלית, עם הפחתה של 25 נ"ב בהחלטה הקרובה.

השווקים הפיננסים הושפעו בשבוע האחרון מנתוני מאקרו מעורבים בארה"ב לצד המשך חולשה במניות הטכנולוגיה. ביצוע החסר של מדדי המניות המובילים בארה"ב תוך רוטציה ענפית נמשכו גם בשבוע האחרון, וזאת לעומת עליות קלות במדדי המניות המובילים באירופה, עליות חדות ביפן (לאחר הבחירות) ובמדד השווקים המתעוררים שנתמכו גם בהיחלשות הדולר בעולם. למרות נתוני תעסוקה טובים מהצפוי בארה"ב, נרשמה ירידת תשואות בשוק איגרות החוב תוך התגברות בציפיות להפחתת הריבית. במחיר הנפט נרשמו שינויים קלים בהמתנה לתוצאות המו"מ בין ארה"ב לאירן.

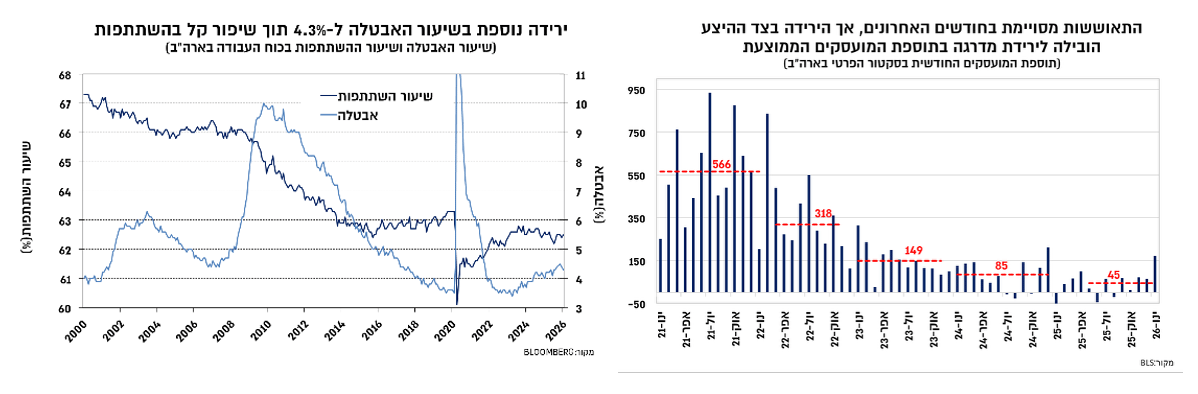

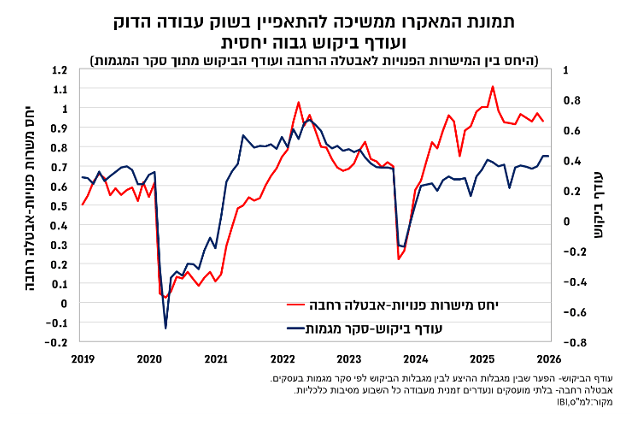

נתוני התעסוקה לחודש ינואר היו טובים מהצפוי והצביעו על תוספת מועסקים גבוהה לצד ירידה נוספת בשיעור האבטלה. שיעור האבטלה, המהווה אינדיקטור חשוב יותר בעת זו על רקע הקשחת מדיניות ההגירה, ירד חודש שני ברציפות, והגיע ל-4.3%, וזאת תוך עלייה קלה בשיעור ההשתתפות חזרה ל-62.5%. נתוני התעסקה עברו שינוי מתודולגי כך שלפי ההערכות, הנתונים החודשיים צפויים להיות תנודתיים יותר וייתכן כי התוספת שנרשמה בינואר גבוהה יחסית בשל כך. כמו כן, תוספת המועסקים בסקטור הפרטי הייתה גבוהה יותר והגיעה לכ-170 אלף, כאשר הירידה בתעסוקה בקרב עובדי הממשל המשיכה ככל הנראה לשקף את השפעות תוכניות הפרישה של השנה האחרונה.

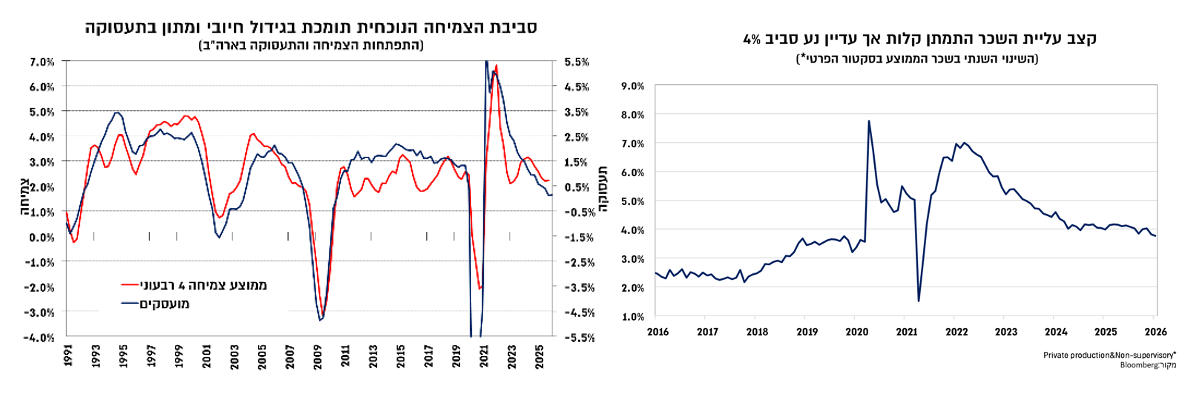

כפי שציינו בסקירות האחרונות השיפור בתעסוקה אינו מהווה הפתעה של ממש שכן ההתאוששות הממושכת בקצב הצמיחה של המשק האמריקאי צפויה הייתה להוביל בסופו של דבר גם להתאוששות בתעסוקה. צמיחת המשק האמריקאי הייתה גבוהה ברבעון השני והשלישי של 2025 וככל הניראה גם ברבעון האחרון של השנה, עם צפי לצמיחה של כ-3% ומעלה (נתון הצמיחה יפורסם בסוף השבוע). כמו כן חשוב לציין כי עוצמת השינוי בתוספת המועסקים נגזרת מהשינוי המשמעותי שחווה שוק העבודה האמריקאי עם הקשחת מדיניות ההגירה, המהווה זעזוע היצע שלילי, ומובילה לכך שתוספת המועסקים הנדרשת בכדי לשמור על יציבות בשיעור האבטלה ירדה לעשרות אלפים בודדים. כך בחצי השנה ובשנה האחרונה נוספו כ-50-60 אלף עובדים בממוצע לחודש, תוך שינויים קלים בלבד באבטלה.

נתוני המכירות קמעונאיות לחודש דצמבר האחרון הפתיעו כלפי מטה, עם יציבות יחסית ועדכון כלפי מטה לנתוני נובמבר. עם זאת, נתונים אלו תנודתיים מאוד ברמה החודשית, ואילו קצב העלייה השנתי ממשך להיות גבוה יחסית ונע מעל ל-4% גם לאחר ההתמתנות שנרשמה ברבעון האחרון של השנה. בכל אופן קצב עליית השכר שנע קרוב ל-4%, המדיניות הפיסקאלית המרחיבה לצד התנאים הפיננסים הנוחים והשיפור היחסי בשוק העבודה המתאפיין בשיעור אבטלה נמוך יחסית, כל אלה צפויים לתמוך בהמשך עלייה בצריכה הפרטית ברבעונים הקרובים.

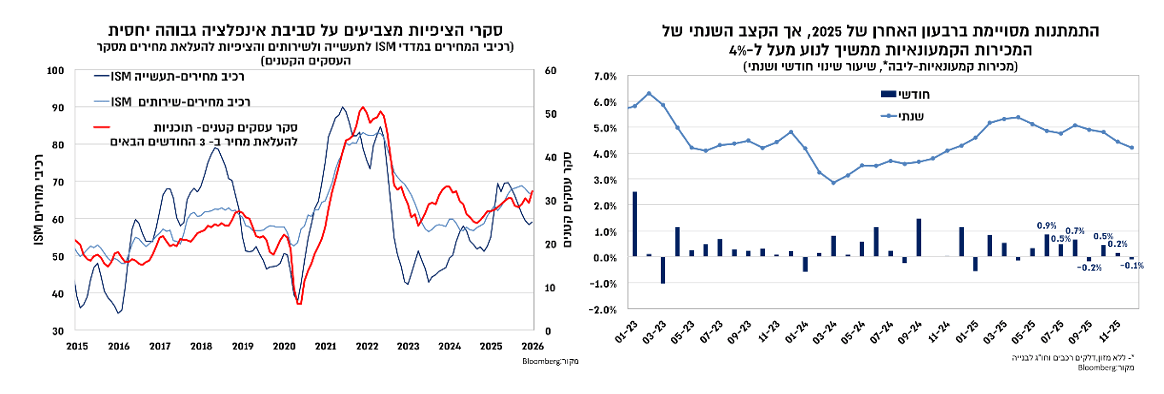

נתוני האינפלציה לחודש ינואר בארה"ב נעו סביב ההערכות המוקדמות והצביעו על עלייה של 0.3% באינפלציה הבסיסית (0.2% במדד הכללי) תוך התמתנות בקצב השנתי מ-2.6% ל-2.5%. העלייה באינפלציה הבסיסית בינואר שיקפה עלייה באינפלציית השירותים הבסיסית בשיעור של 0.4% לעומת יציבות באינפלציית הסחורות הבסיסית וזאת למרות המשך השפעת העלאת המכסים שקוזזה בירידה במחירי הרכבים. עם זאת, שיבוש המדידה בעת השבתת הממשל ממשיך לשחק תפקיד וככל הניראה סביבת האינפלציה בפועל גבוהה יותר והדבר צפוי לקבל ביטוי גם בנתוני מחירי הצריכה הפרטית שיפורסמו השבוע, הצפויים לשקף סביבת אינפלציה הקרובה יותר ל-3%. מסר דומה עולה גם מרכיב המחירים בסקרי הציפיות השונים שרמתם עיקבית עם סביבת אינפלציה הקרובה יותר ל-3%.

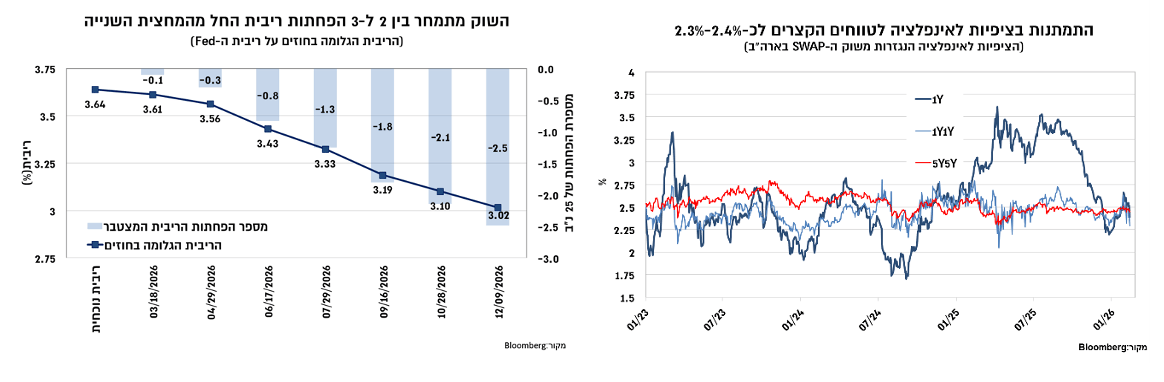

למרות נתוני התעסוקה הטובים מהצפי, נתוני הצריכה המתונים, הירידה הקצב האינפלציה והחולשה היחסית בשוק המניות הובילו לירידת תשואות של 10-15 נ"ב בשוק איגרות החוב הממשלתיות, עם ירידה בתשואות איגרות החוב ל-10 שנים ל-4.05%. הירידה בתשואות לאורך העקום שיקפה שילוב של ירידה בציפיות לאינפלציה, תוך התגברות בציפיות להפחתת ריבית בשנה הקרובה לכ-3% (בין 2 ל-3 הפחתות ריבית במחצית השנייה של השנה). ירידת התשואות איפיינה גם את התשואות הריאליות לטווח-בינוני-ארוך, כלומר עדכון מסויים כלפי מטה להערכות הצמיחה. להערכתנו ירידת התשואות והתגברות הציפיות להפחתת ריבית הושפעו יתר על המידה מההתפתחויות בשוק המניות, וכדי להצדיק את התמחור הנוכחי נדרשת להערכתנו חולשה משמעותית יותר בתנאים הפיננסים ובסביבת הצמיחה של המשק האמריקאי.

הירידה במדד הסחירים הובילה את התמתנות האינפלציה לעבר מרכז היעד

בישראל, מדד המחירים לצרכן לחודש ינואר ירד בשיעור של 0.3%, נמוך מהערכתנו ומהערכת הקונצנזוס (0.2%). מדד ינואר אשתקד עלה בשיעור של 0.6%, בעיקר בהשפעת העלאת המע"מ, כך שאפקט הבסיס הוביל לירידה בקצב האינפלציה השנתית מ-2.6% בדצמבר 2025 ל-1.8% בינואר. המדד ללא אנרגיה ופירות וירקות, אינדיקציה לאינפלציה הבסיסית, ירד בשיעור של 0.3%-0.2%, כך שהקצב השנתי ירד מ-2.7% ל-1.9%.

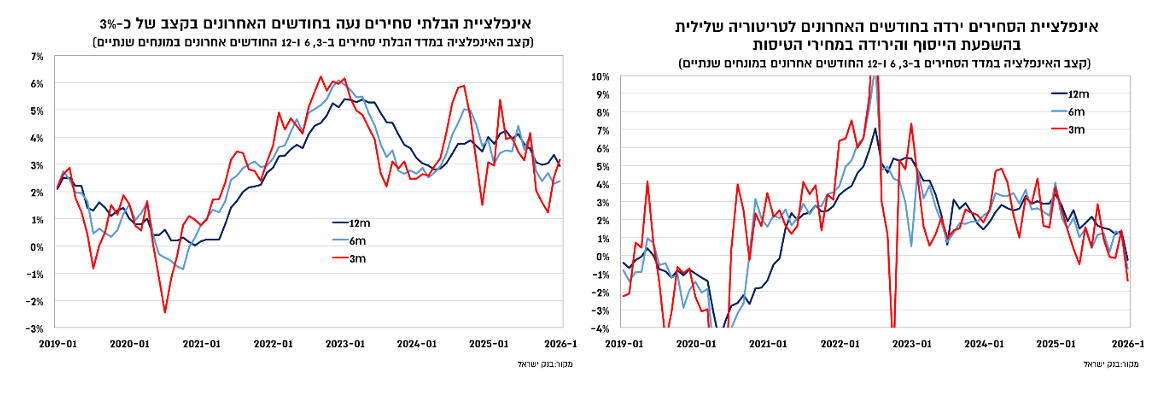

הירידה במדד ינואר הובלה על ידי ירידה חדה של כ-1.2% במדד הסחירים (קצב שנתי ירד ל-0.2%-) בהובלת הירידה במחירי הטיסות, לעומת עלייה של כ-0.1% במדד הבלתי סחירים (קצב שנתי התמתן לכ-3%) . המומנטום באינפלציית הסחירים הפך לשלילי בינואר עם ירידה של כ-1% ב-3-6 חודשים אחרונים, בעיקר בהשפעת הירידה במחירי הטיסות במקביל להשפעה מסויימת של הייסוף בשקל. לעומת זאת, המומנטום באינפלציית הבלתי סחירים עלה לאחרונה בעיקר בתמיכת העלייה בסעיף הדיור והקצב בחודשים האחרונים נע סביב 3%. בהתחשב בכך ששוק העבודה ממשיך להיות הדוק מתחדדת החשיבות של המשך ההתאמה של מגבלות ההיצע והתחזקות השקל, שכן התפוגגות של השפעות אלו צפויה להוביל את האינפלציה חזרה אל מעל למרכז היעד.

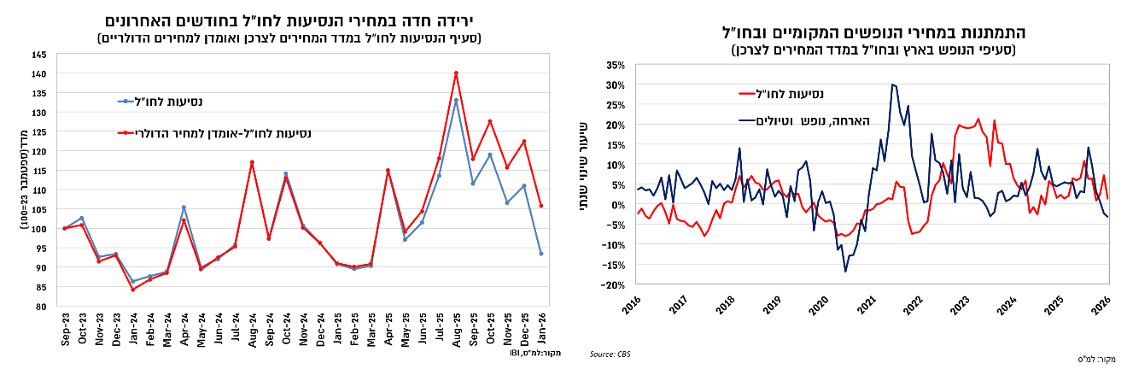

עיקר הירידה במדד ינואר הגיעה מסעיף ההבראה ונופש בארץ ובחו"ל (תרומה של 0.4%- למדד הכללי) והיא מספקת הסבר עיקרי לפער בין התחזית שלנו ליציבות במדד ינואר לבין הירידה בפועל. הירידה בסעיף זה נבעה ברובה מירידה חדה במחירי הנסיעות לחו"ל, ששיקפה ירידה דולרית חדה (אומדן של כ-14%-13%) במחירי הטיסות לחו"ל. למעשה הירידה הדולרית, שחלקה נובעת מהשפעת עונתיות וחלקה משיפור במגלות ההיצע, הובילה את המחירים הדולריים לרמה שאינה רחוקה (כ-5%) מרמתם טרום המלחמה, כך שמעבר להשפעות העונתיות לא מן הנמנע כי חלק משמעותי של ההתאמה בסעיף זה כבר בוצע. הערכה זו מקבלת חיזוק מהביקושים הגבוהים שממשיכים לאפיין את היציאות לחו"ל, שככל הניראה תמכו בהתמתנות במחירי הנופשים המקומיים (מעבר לעונתיות הרגילה) בחודשים האחרונים.

בנוסף, נרשמה במדד ינואר ירידה עונתית צפויה במחירי ההלבשה וההנעלה שגרעה כ-0.1% מהמדד הכללי, במקביל לירידה במחירי הדלקים. לעומת זאת, נרשמו עליות קלות במרבית סעיפי המדד הראשיים שתרמו כ-0.2% למדד הכללי, וזאת בין היתר בתרומת עליית בתעריפי החשמל והמים והארנונה, ועלייה במחירי הסיגריות.

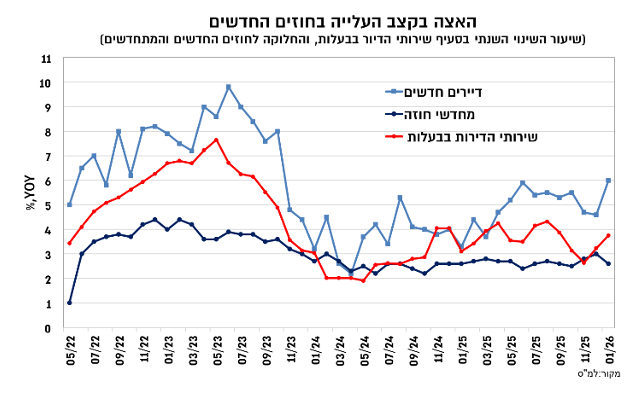

סעיף הדיור עלה בינואר שיעור קל של 0.1%, ושיקף ירידה של 0.2% בסעיף שירותי הדיור בבעלות. למרות הירידה בינואר בסעיף זה, הקצב השנתי טיפס בינואר ל-3.8% לעומת 3.2% בדצמבר. תמהיל החוזים הצביע על עלייה חדה של כ-6% בקרב החוזים החדשים (4.7%-4.6% בשני המדדים הקודמים), לעומת התמתנות בקרב מחדשי החוזים ל-2.6% (לעומת 3% במדד הקודם). סעיף שכר הדירה (ממוצע של כלל החוזים) עלה בינואר ב-0.3% ובשיעור שנתי של 3.3%. העלייה המחודשת בקרב החוזים החדשים לרמות גבוהות יחסית, במקביל לקצב עלייה גבוה בשכר צפויים להותיר להערכתנו את קצב העלייה בסעיף הדיור סביב 4%-3.5% בשנה הקרובה.

צפי לאינפלציה של 2.3% בשנה הקרובה ולהמשך התאמה בריבית לעבר הסביבה הניטראלית

במבט קדימה, אנו מצפים לעלייה של כ-2.3% באינפלציה בשנה הקרובה. השפעת הייסוף שנרשם בחודשים האחרונים צפויה להימשך במהלך המחצית הראשונה של השנה, ובכך למתן את לחצי האינפלציה הנובעים ממצב שוק העבודה וסביבת הביקושים הגבוהה. עם זאת, במידה ומגמת הייסוף המהיר לא תימשך, סביר יהיה לצפות לעלייה בסביבת האינפלציה במהלך המחצית השנייה של 2026. שכן, על רקע סביבת הביקושים הגבוהה ושוק העבודה ההדוק אנו מעריכים כי אינפלציית השירותים המקומית תישאר גבוהה, כאשר תמהיל זה צפוי לתמוך גם בתמסורת נמוכה יחסית משער החליפין.

מבחינת המדיניות המוניטארית, אמנם עיקר ההשפעה במדד ינואר הגיעה מסעיף הנסיעות לחו"ל, המאופיין בתנודתיות חריגה, אך שילוב של התמתנות בקצב השנתי של האינפלציה לעבר מרכז היעד במקביל לייסוף החד בשקל מאז החלטת הריבית האחרונה צפויים להוביל להערכתנו את בנק ישראל להמשך תהליך ההתאמה של הריבית לעבר רמתה הניטראלית, עם הפחתה של 25 נ"ב בהחלטה הקרובה, ל-3.75%. בכדי שהתמחור הנוכחי בשוק, המשקף צפי להפחתה לכ-3% בשנה הקרובה, יתממש תידרש לדעתנו ירידת מדרגה נוספת באינפלציה או תמיכה מצד ההתפתחויות הגלובליות. לפיכך, בשלב זה ובהתחשב בצפי שלנו לעלייה מסויימת בסביבת האינפלציה במחצית השנייה של השנה אנו מעריכים כי התמחור בשוק אופטימי מדיי ומצפים להפחתה בריבית ל-3.5% עד לאמצע השנה.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.