מוטי קפלן, כתב הנדל״ן של FUNDER

17/02/2026

שוק הדיור משנה כיוון? / תמונה: Dreamstime

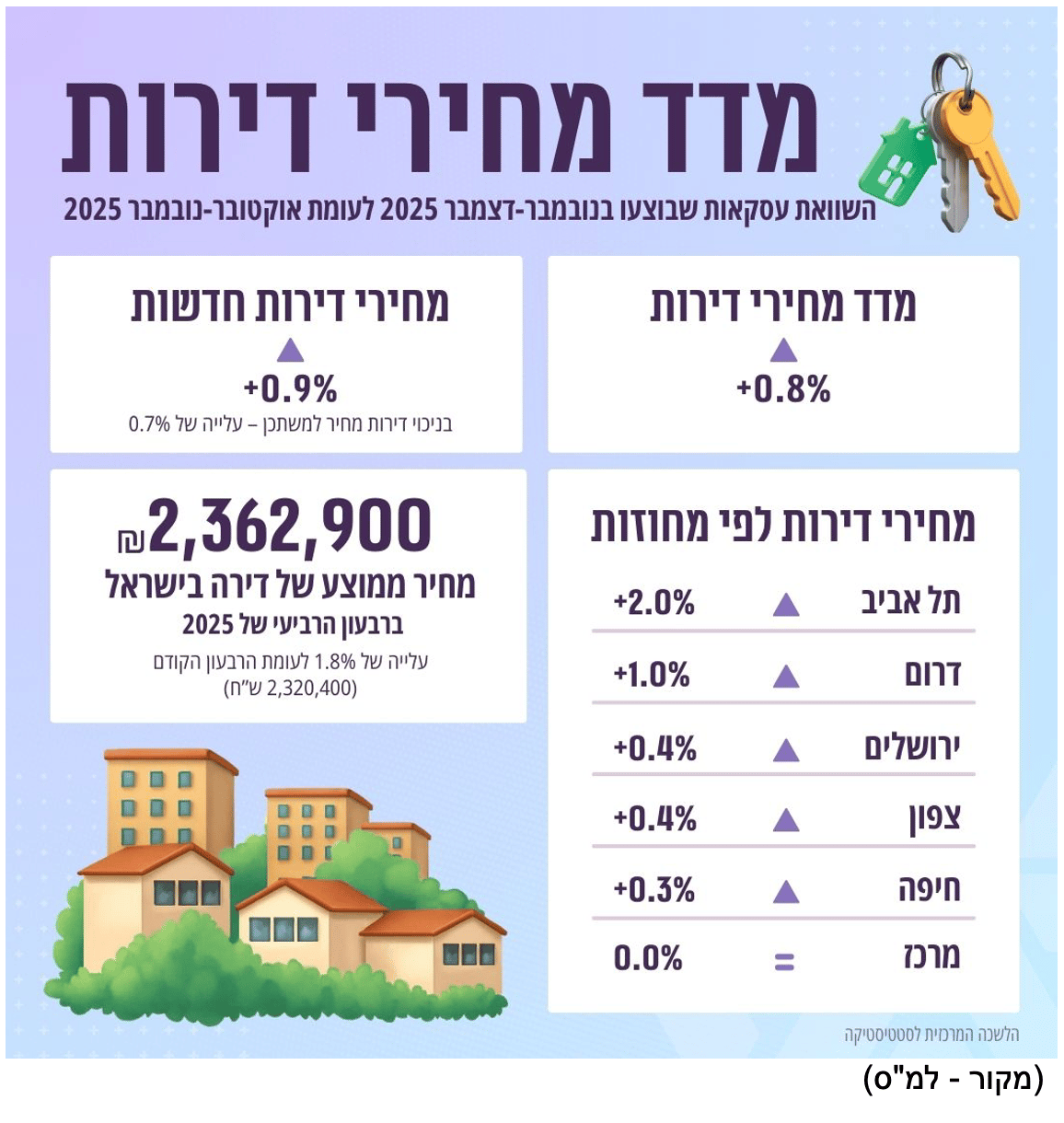

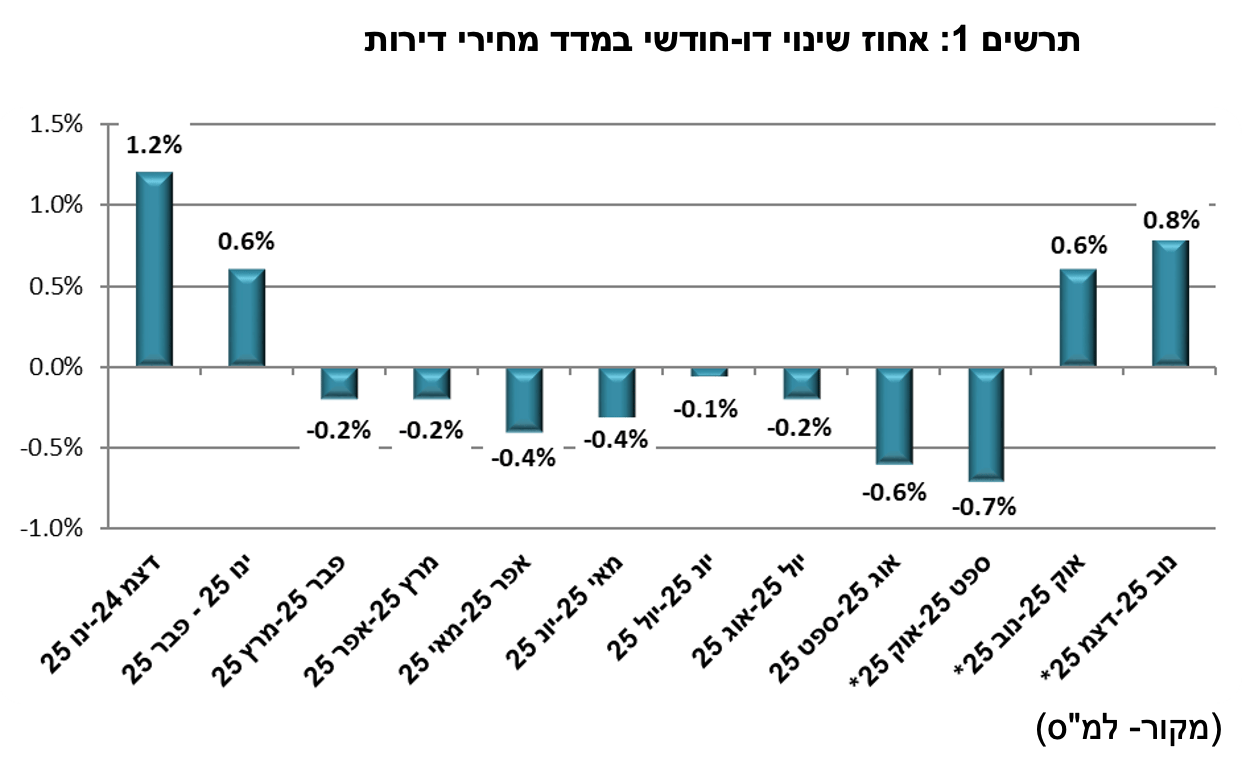

שוק הדיור משנה כיוון? / תמונה: Dreamstimeנתוני הלמ״ס מצביעים על עלייה נוספת במחירי הדירות וזוהי כבר העלייה השנייה ברציפות לאחר תקופה של התמתנות ואף ירידות חלקיות. מהשוואת העסקאות שבוצעו בחודשים נובמבר דצמבר 2025 לעומת החודשיים שקדמו להם, עולה כי מחירי הדירות עלו בכ־0.8 אחוז, ובסך הכל מאוקטובר- נובמבר (0.7%) ב1.5%. נתון שמצביע אולי על תחילת מגמת חזרת ביקושים לשוק, גם בהשוואה לאותה תקופה אשתקד נרשמה עלייה של כ־0.4 אחוז. המשמעות היא ששוק הדיור למרות ריבית גבוהה יחסית ואי ודאות כלכלית, בנוסף להיצע דירות שממשיך לגדול, לא קרס. הביקוש הבסיסי לדיור בישראל ממשיך להיות גבוה בשל גידול אוכלוסייה והיצע קרקע מוגבל, העלייה המתונה עשויה להעיד על שינוי מגמה אך עדיין לא מדובר בגל עליות לפחות בינתיים. השוק שהיה בבלימה ובהמתנה במהלך שנת 25 עם רוכשים פוטנציאלים שהמתינו על הגדר, מתחיל לשנות כניראה כיוון בהדרגה.

רוב העסקאות ב 2025 דירות יד שנייה

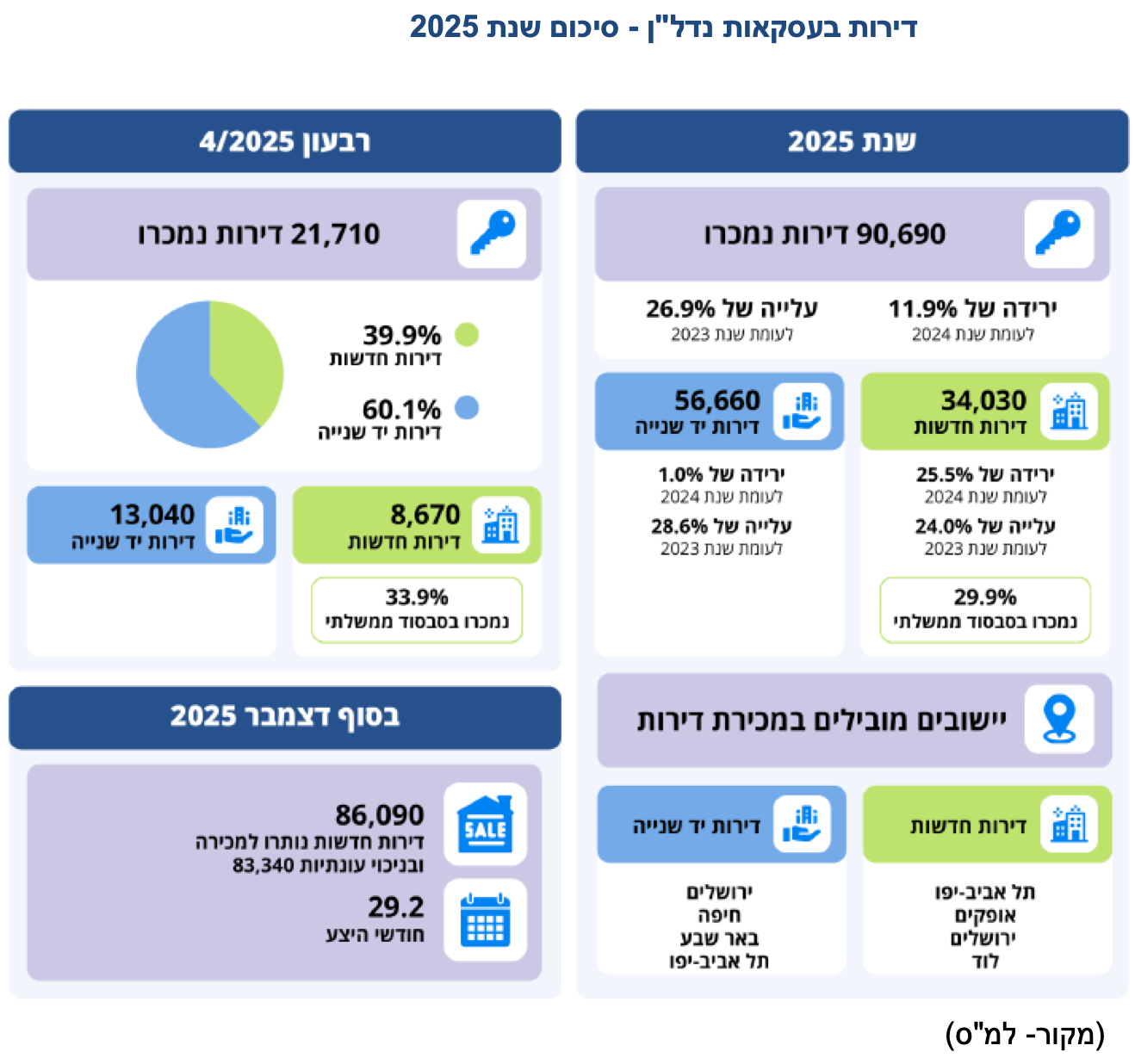

נתוני הלמ״ס על הדירות שנמכרו בשנת 2025 מצביעים על שוק נדל״ן שמתקרר בהיקף העסקאות אך עדיין שומר על פעילות משמעותית. במהלך השנה נמכרו כ־90,690 דירות, ירידה של 11.9 אחוז לעומת שנת 2024 אך עלייה של 26.9 אחוז בהשוואה לשנת 2023. מתוך כלל העסקאות, 37.5 אחוז היו דירות חדשות כ־34,030 דירות, ירידה חדה של 25.5 אחוז לעומת 24 אך עלייה של 24.0 אחוז ביחס ל־2023, כאשר כ־29.9 אחוז מהדירות החדשות נמכרו במסגרת סבסוד ממשלתי. דירות יד שנייה המשיכו להוות את עיקר השוק עם 62.5 אחוז מהעסקאות כ־56,660 דירות, כאשר לעומת 2024 נרשמה ירידה מתונה של 1.0 אחוז בלבד אך לעומת 2023 מדובר בעלייה של 28.6 אחוז. ברבעון הרביעי של 2025 נמכרו כ־21,710 דירות, ירידה של 8.8 אחוז לעומת הרבעון הקודם וירידה של 14.7 אחוז לעומת התקופה המקבילה אשתקד. גם בדירות חדשות נמשכה מגמת הירידה בעוד שבדירות יד שנייה נרשמה ירידה של 12.1 אחוז לעומת הרבעון השלישי אך דווקא עלייה מתונה של 0.5 אחוז בניכוי עונתיות. נתוני חודש דצמבר מצביעים על תמונה דומה עם כ־8,800 דירות שנמכרו, מהן 41.9 אחוז דירות חדשות ו־58.1 אחוז דירות יד שנייה. התמונה הכוללת מצביעה על שוק פעיל אך זהיר יותר, עם ירידה בהיקף העסקאות בעיקר בדירות חדשות.

מאפיינים גאוגרפיים

מחוזות המרכז והדרום מובילים בסך הדירות שנמכרו בשנת 2025 – 24.8% ו-21.3% בהתאמה. בהשוואה לשנת 2024, במכירת דירות חדשות מגמת הירידה בכל המחוזות הייתה דומה, ואילו בדירות יד שנייה נרשמה מגמה מעורבת במחוזות השונים.

המחיר הממוצע לדירה ממשיך לטפס

לפי נתוני הלמ״ס המחיר הממוצע לדירה ברבעון הרביעי של 2025 הגיע לכ־2.36 מיליון שקל. מדובר בעלייה של כ־1.8 אחוז לעומת הרבעון הקודם ועלייה קלה גם לעומת השנה הקודמת. במחוז תל אביב המחיר הממוצע כבר חצה את רף 3.3 מיליון שקל בעוד שבמחוז הצפון המחיר נמוך משמעותית. המחיר הגבוה מחייב לקיחת משכנתה שכבר חצתה את המיליון וחצי שקל, מה שבא לביטוי בהיקף המשכנתאות החודשי שמגיע בממוצע ליותר מ-9 מיליארד שקל, וב-100 מיליארד שקל בממוצע בשנה.

פערי המחירים בין המחוזות ממשיכים להיות מאפיין מרכזי של השוק, הפערים הללו משפיעים גם על דפוסי ההגירה הפנימית בישראל.

משקי בית רבים מחפשים פתרונות דיור זולים יותר מחוץ למרכז, או בטבעת הראשונה והשנייה מהמרכז, כמו ראשון לציון, באר יעקב, נס ציונה, רחובות, יבנה, ראש העין. מגמה זו עשויה להשפיע על מחירי הדירות בעתיד.

ערים מובילות בביקוש לדיור

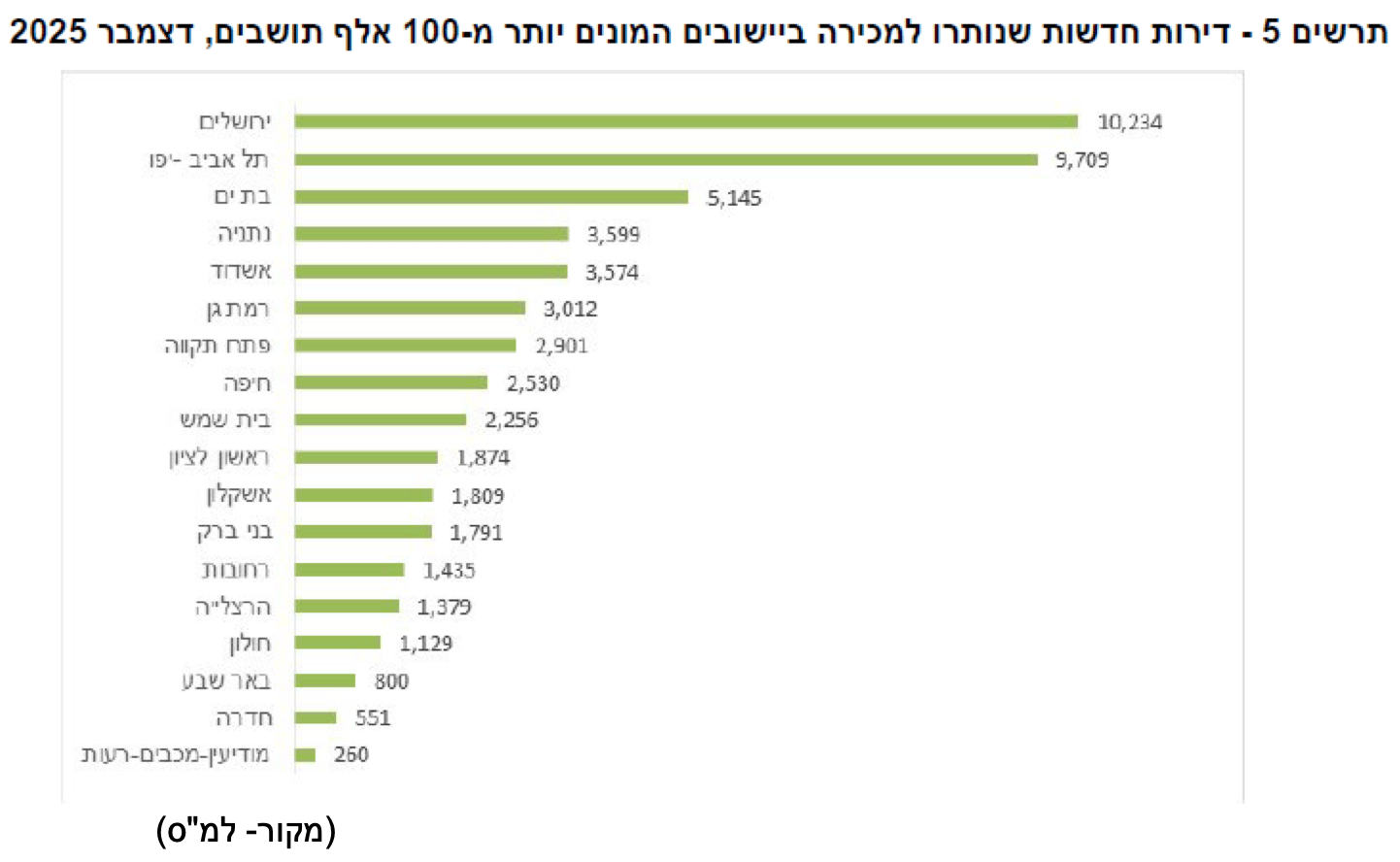

מדו"ח הלמ"ס עולה כי הערים תל אביב, אופקים, ירושלים, לוד, ונתניה, מובילות במספר הדירות החדשות שנמכרו בשנת 2025, בדירות יד שנייה מובילות ירושלים חיפה באר שבע תל אביב ואשקלון. הנתונים מצביעים על ביקוש מתמשך בערים מרכזיות לצד התפתחות ערים בפריפריה, במיוחד בדרום שם התפתחה תנופת בנייה ומכירות, שהגיעה לשיאים בערים כמו אופקים, באר שבע, ונתיבות. חלק מהערים מציגות גידול במכירות למרות מגמת הירידה הארצית, הדבר נובע מתהליכי פיתוח מקומיים ותשתיות תחבורה חדשות. ערים מתפתחות מושכות אוכלוסייה צעירה ומשפרי דיור. מגמות אלה משפיעות על פיזור הביקוש בארץ, אך עדיין אזור המרכז שומר על יציבות מבחינת הרצון לגור ולמצוא בו תעסוקה.

86,090 דירות חדשות ממתינות לקונים

בסוף דצמבר ,2025 מספר הדירות החדשות שנותרו למכירה עמד על כ-86,090 דירות, (ובניכוי עונתיות 83,340 דירות). מספר חודשי ההיצע כלומר מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תימכרנה בפרויקט/בבניין, היה 29.2 חודשים. ירושלים טיפסה למקום הראשון עם יותר מ-10,000 דירות שלא נמכרו, אחריה תל אביב ובת ים.

מה עושים עכשיו ממשיכים להמתין או קונים?

סיכום נתוני הלמ״ס מציג שוק נדל״ן שנמצא בנקודת הכרעה מעניינת עבור רוכשים פוטנציאליים. מצד אחד נרשמה ירידה בהיקף העסקאות ומלאי הדירות החדשות נותר גבוה יחסית, נתונים שעשויים לתמוך ביציבות מחירים ואף בהזדמנויות לרוכשים.

מצד שני מחירי הדירות רשמו כבר עלייה שנייה ברציפות, מה שעשוי להעיד על שינוי מגמה ועל חזרת ביקושים לשוק למרות הריבית הגבוהה. מי שממתין לירידות חדות עשוי לגלות שהשוק מתייצב ואף חוזר לעליות מתונות, במיוחד אם הריבית תרד בהמשך. מנגד סביבת המימון עדיין מאתגרת, ולכן החלטת רכישה צריכה להישען בעיקר על יכולת פיננסית ועל צרכי מגורים אמיתיים לאחר סקר שוק בין הפרויקטים. כבר חזרנו ואמרנו שלא בטוח שכדאי בלשון המעטה, להתפתות לעסקאות "על הנייר" לדירות שיהיו מוכנות עוד 3 שנים ויותר, כשכיום יש מלאי גדול של דירות חדשות מוכנות, ובמחירים נוחים ואפילו נמוכים ממחירי דירות שיהיו מוכנות בעוד 3 שנים. הנתונים אינם מצביעים על משבר נדל״ן עמוק אלא על שוק זהיר ומאוזן יותר, לכן עבור חלק מהרוכשים ייתכן שזה חלון הזדמנויות סביר לפעולה, גם בשוק היד שנייה ששומר על יציבות. אנחנו כמובן לא נמליץ לכם מה לעשות, כל החלטה תלויה במאפיינים האישיים והאפשרויות של כל אחד ואחת. יחד עם זאת נתוני הלמ"ס כמו גם סקירות הכלכלן הראשי, ומצב שוק הדיור מתחילת 26, מלמדים שיתכן שהשוק בתחילת מגמת עלייה, ושאולי כדאי לרדת מהגדר ולא לחכות ולנסות לתזמן את השוק. כמו בשוק ההון, תיזמון מדויק זו משימה בלתי אפשרית ברוב המקרים.