עפר קליין, ראש אגף כלכלה ומחקר בהראל

24/02/2026

|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.1% בפברואר | 0.3% במרץ |

0.1% בפברואר | 0.4% במרץ |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד פברואר 2027) |

1.5% |

1.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.5% |

3.5% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.1 ₪2 |

3.1 ₪ |

נקודות מרכזיות

בהתאם להערכתנו ריבית בנק ישראל נותרה ללא שינוי על 4.0% לאור העלייה בסיכונים הגיאופוליטיים ושוק העבודה ההדוק.

בית המשפט העליון בארה"ב פסל את חוקיות אופן יישום המכסים של טראמפ, מה שמחייב את הממשל לפעול בדרכים חלופיות ומעלה מחדש את אי-הוודאות הכלכלית בנושא.

ההשבתה הממשלתית הממושכת פגעה זמנית בצמיחה בארה"ב ברבעון האחרון של 2025. עם זאת, בסיכום שנתי הצמיחה נותרה נאה והייתה המהירה ביותר בקרב מדינות ה-G7.

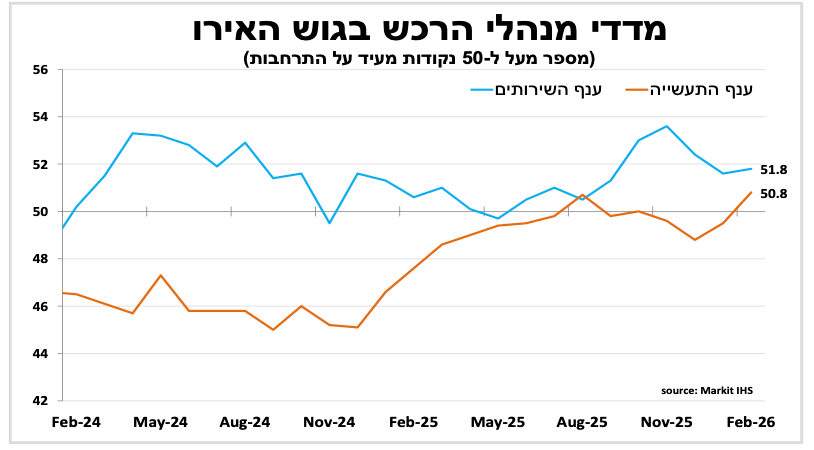

השיפור בענף התעשייה בגרמניה בא לידי ביטוי בעלייה באופטימיות בקרב החברות וכן בשיפור בסנטימנט בכלל גוש האירו.

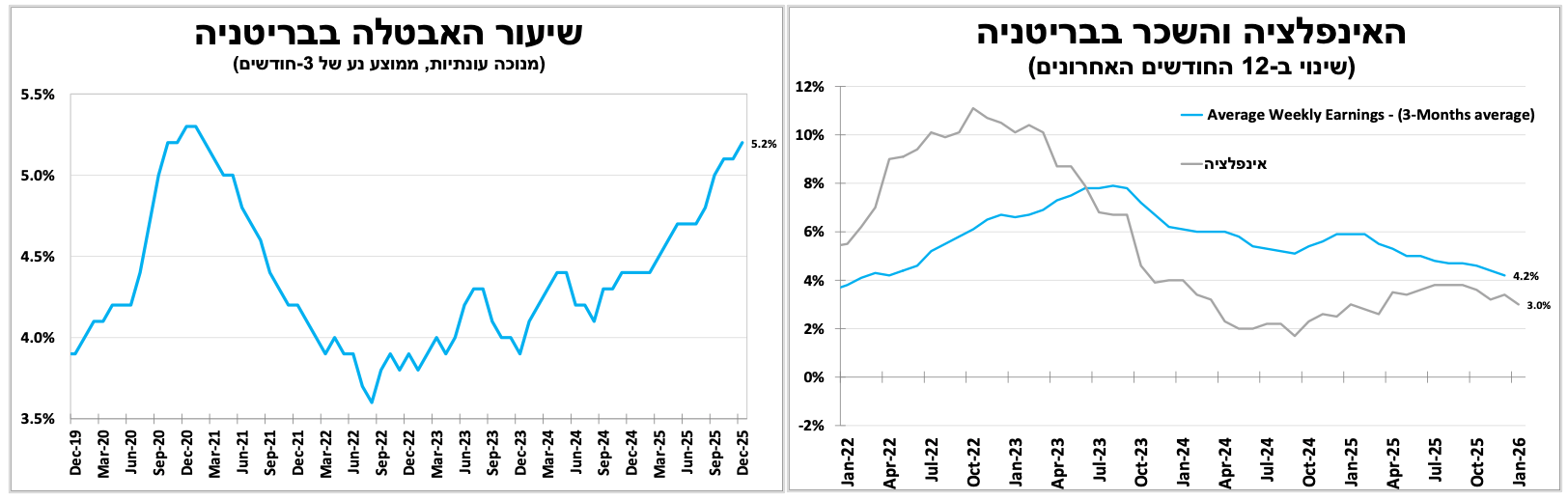

בבריטניה האינפלציה חזרה לרדת והאבטלה ממשיכה לזחול כלפי מעלה. נתונים אלה מקרבים את הבנק המרכזי להפחתת ריבית בעוד כחודש.

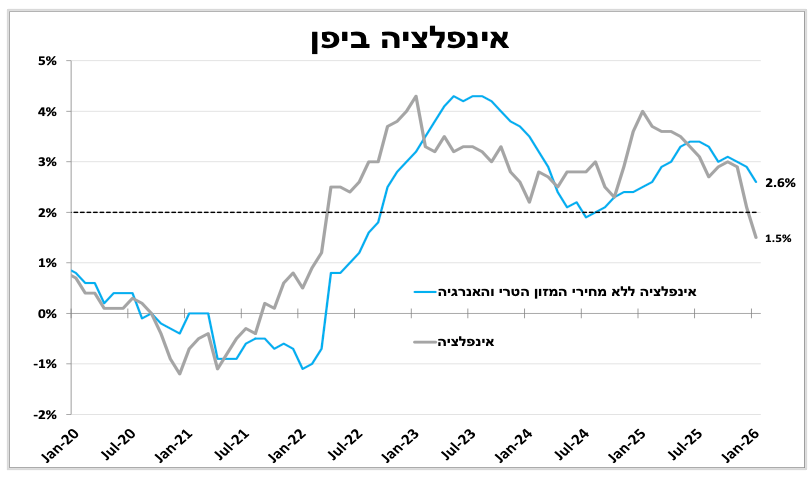

ביפן האינפלציה ירדה מתחת ליעד של 2%, אם כי חלק ניכר מהירידה נובע מסבסוד ממשלתי של מחירי האנרגיה. הנתון תומך בהשארת הריבית ללא שינוי בהחלטה הקרובה, אך להערכתנו הריבית תמשיך לעלות באיטיות ברבעון הבא.

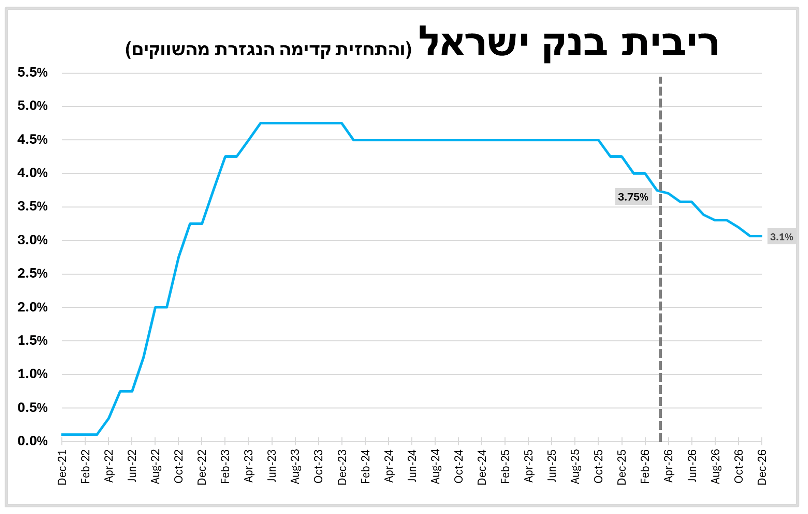

ריבית בנק ישראל נותרה על 4.0%. להערכתנו היא תמשיך לרדת בהדרגה בהמשך השנה

על רקע העלייה בסיכון הגיאופוליטי ושוק העבודה ההדוק, בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.0%. למרות השפה הזהירה להערכתנו קיימת הסתברות גבוהה להפחתה כבר בהחלטה הבאה, נוכח העובדה שהאינפלציה נמצאת בתוך היעד וצפויה להתקרב בהמשך השנה לגבולו התחתון. זאת בהנחה שהמתיחות בין ארה"ב לאיראן לא תסלים לעימות ממושך, תרחיש שעשוי לעכב את לוח הזמנים להפחתות.

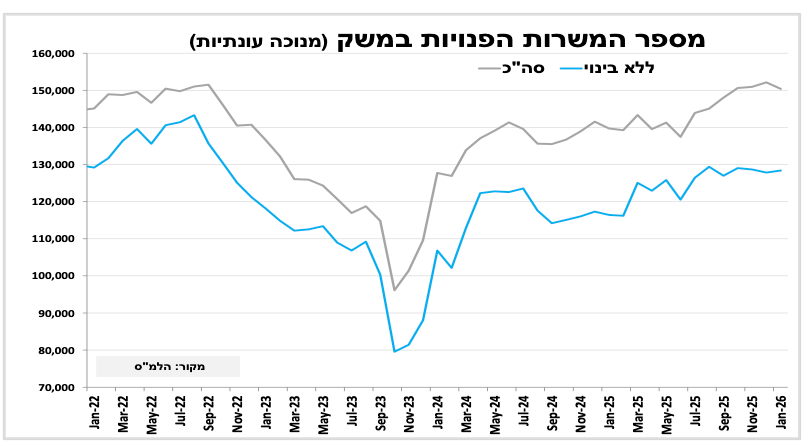

שוק עבודה ממשיך להציג נתונים חזקים (דבר שתומך כאמור בהחלטת בנק ישראל שלא להוריד את הריבית הפעם)

לאחר חצי שנה רצופה של עליות סך המשרות הפנויות במשק רשם בינואר ירידה קלה (מנוכה עונתיות), כאשר בנטרול ענף הבנייה, הרמה נותרה יציבה ודומה לחודשים האחרונים. גם נתוני לשכת התעסוקה לינואר מצביעים על שוק עבודה הדוק, עם המשך ירידה במספר דורשי העבודה הרשומים. נקודה מעניינת היא שלמרות הירידה במספר הכולל נרשם שינוי בהרכב דורשי העבודה, עלייה במספר האקדמאים ובעלי המיומנויות הגבוהות, ייתכן על רקע ההאטה בענפים עתירי-הידע.

כרטיס צהוב. בית המשפט העליון פסל את חוקיות המכסים של טראמפ. זה לא ימנע ממנו להמשיך ולקדם מהלכים בתחום, גם במחיר הליך בירוקרטי מסורבל יותר ועלייה מחודשת באי הוודאות בנושא.

בית המשפט העליון בארה"ב פסק כי עיקר המכסים שהטיל טראמפ מכוח חוק החירום אינם חוקיים, בנימוק שסמכות המכסים נתונה לקונגרס בלבד. אף שההחלטה הייתה צפויה לנוכח התבטאויות השופטים בשימוע בנושא לפני כ-4 חודשים, טראמפ לא חסך בביקורת כלפי בית המשפט. בתגובה הנשיא הודיע על מכס חדש בשיעור של 15% על כלל היבוא, מהלך שהגביר את אי-הוודאות גם ביחס למדינות שעימן כבר הושגו הסכמות, ותרם להודעת האיחוד האירופי על השהיית אישור הסכם הסחר שעקרונותיו סוכמו ממזמן. התוקף החוקי של המכסים החדשים מוגבל ל-150 יום ולאחר מכן נדרש אישור הקונגרס להארכתם, דבר שיהיה קשה בשנת בחירות.

בית המשפט לא הכריע בסוגיה חשובה, האם הממשל יצטרך להחזיר את המכסים שכבר נגבו עד כה המוערכים בכ-170 מיליארד דולר והותיר את ההכרעה ככל הנראה לערכאות נמוכות יותר. מכאן שייתכן שחברות ששילמו מכסים ירוויחו אם יוחזרו הכספים שנגבו, זאת לאחר שכבר העלו מחירים בעקבותיהם.

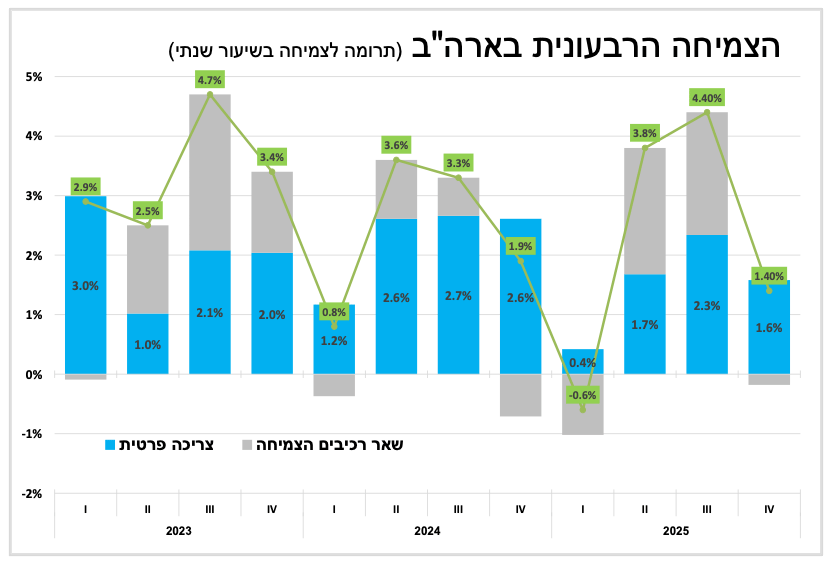

ההשבתה הממשלתית הארוכה בהיסטוריה של ארה"ב פגעה בצמיחה ברבעון האחרון של 2025, אך לא גרעה מהעובדה שגם ב-2025 נרשמה צמיחה טובה מהציפיות בתחילתה.

על פי האומדנים הראשוניים התוצר בארה"ב צמח ב-1.4% בשיעור שנתי ברבעון האחרון של 2025 נמוך מההערכות המוקדמות. ההשבתה הממשלתית הממושכת במהלך הרבעון גרעה כמעט נקודת אחוז שלמה מהצמיחה, כאשר גם הצריכה הפרטית האטה ל 2.4% בשיעור שנתי, בעיקר בשל ירידה בקצב רכישת הרכבים. מנגד השקעות המשיכו לצמוח בקצב מהיר של 3.8%, כנראה בהובלת הבינה מלאכותית. בסיכומו של דבר למרות ציפיות אופטימיות יותר הצמיחה ברבעון האחרון של 2025 הושפעה משמעותית מההשבתה הממשלתית אם כי סביר שנראה פיצוי חלקי ברבעונים הבאים.

בסיכום שנת 2025 התוצר צמח ב-2.2%, האטה בהשוואה לשנתיים הקודמות (2.8% ב-2024), אך עדיין קצב נאה ביחס לכלכלה הגדולה בעולם ומהגבוהים מבין כל הכלכלות הגדולות. זאת על אף הריבית הגבוהה, השיבושים במדיניות הסחר והתנודתיות החדה בנתונים הרבעוניים. הנתונים המעידים על עמידות הכלכלה, בהובלת הצרכן האמריקאי ובהמשך השקעות בתחום הבינה המלאכותית.

במקביל לנתוני הצמיחה פורסמו באיחור נתוני מחירי ההוצאה לצריכה פרטית לדצמבר שהיו גבוהים מהצפי ועמדו על 2.9% ב-12 החודשים האחרונים (3.0% מדד הליבה). נתוני התעסוקה המעורבים, לצד סיכומי הדיונים של הפד מההחלטה האחרונה, שהצביעו כי מרבית חברי הוועדה אינם ממהרים לבצע הורדת ריבית נוספת נוכח התייצבות מסוימת בשוק העבודה, תומכים בעמדת המתנה ומחזקים את הערכתנו כי הריבית תיוותר ללא שינוי גם בהחלטה בעוד כחודש.

ענף התעשייה בגרמניה ממשיך להתאושש וסנטימנט החברות משתפר. הפרסומים האחרונים והעלייה במחירי האנרגיה מחזקים את עמדת ההמתנה של הבנק המרכזי.

סנטימנט החברות בגוש האירו המשיך את המומנטום החיובי כאשר מדד מנהלי הרכש הראשוני לפברואר עלה ל 51.9 נקודות הרמה הגבוהה ביותר זה כ-3 חודשים. השיפור נבע ברובו מהתחזקות ענף התעשייה בגרמניה עם המשך צמיחה ועלייה בהזמנות החדשות, הן המקומיות והן ליצוא. כך המדד ברמתו הגבוהה ביותר מזה כמעט 4 שנים. עם זאת ההתאוששות אינה אחידה כאשר הביקוש בצרפת ממשיך לדשדש ולחצי המחירים מתחדשים, בין היתר על רקע עלייה במחירי האנרגיה בתקופה האחרונה. השיפור בסנטימנט לצד האינדיקטורים להאצה בלחצי המחירים צמצם את ההסתברות בשווקים להפחתת ריבית אפשרית השנה, בדומה להערכתנו.

ירידה באינפלציה וחולשה בתעסוקה יובילו להפחתת ריבית נוספת בבריטניה.

נתוני התעסוקה בבריטניה לסוף 2025 היו חלשים מהציפיות, שיעור האבטלה המשיך לטפס ל-5.2% וקצב עליית השכר הממוצע נחלש ל-4.2%, עדיין גבוה אך הנמוך ביותר מאז 2022. במקביל האינפלציה חזרה לרדת בינואר ל-3.0% ואינפלציית הליבה ל 3.2%. אף שהתחזיות ציפו לירידה מהירה יותר, שילוב הירידה באינפלציה עם המשך ההיחלשות בשוק העבודה צפוי להערכתנו, להוביל את הבנק המרכזי לחזור ולהפחית את הריבית בהחלטה בעוד כחודש.

הירידה המהירה באינפלציה ביפן (על חשבון עלייה בגירעון) בשל התערבות ממשלתית, מסבכים את שיקולי הבנק המרכזי.

האינפלציה ביפן ירדה בחדות ל-1.5% בינואר הקצב האיטי ביותר מזה כ-4 שנים, בעוד שמדד הליבה ירד ל-2.6%. למרות הירידה המרשימה חשוב לציין שחלקה נובע מירידה במחירי האורז (שעלו בחדות בשנה האחרונה) וחלקה מירידה במחירי האנרגיה שנובעים כמעט כולם מצעדי סבסוד ממשלתיים, ובהם הקלות מס על דלקים וסבסוד חלקי של חשבונות החשמל והמים. הירידה באינפלציה על חשבון עליית הגירעון לא צפויה להקל על החלטת הבנק המרכזי בהמשך השנה. יחד עם זאת, בהחלטה הקרובה (19 במרץ) סביר שהריבית תישאר ללא שינוי.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-24 בפברואר |

|

|

|

|

|

יום רביעי, ה-25 בפברואר |

|

|

|

|

|

יום חמישי, ה-26 בפברואר |

סקר כח אדם. יצור תעשייתי ופדיון ענפי המשק. לינות תיירים |

|

|

החלטת הריבית בקוריאה |

|

יום שישי, ה-27 בפברואר |

|

מדד המחירים ליצרן |

|

|

|

יום ראשון, ה-1 במרץ |

יצוא שירותים |

|

|

|

|

יום שני, ה-2 במרץ |

|

ISM תעשייה |

|

|