משה שלום, מנתח שווקים FUNDER

04/03/2026

מבט על מדד המניות העיקרי האמריקאי – S&P500 / איור: פאנדר

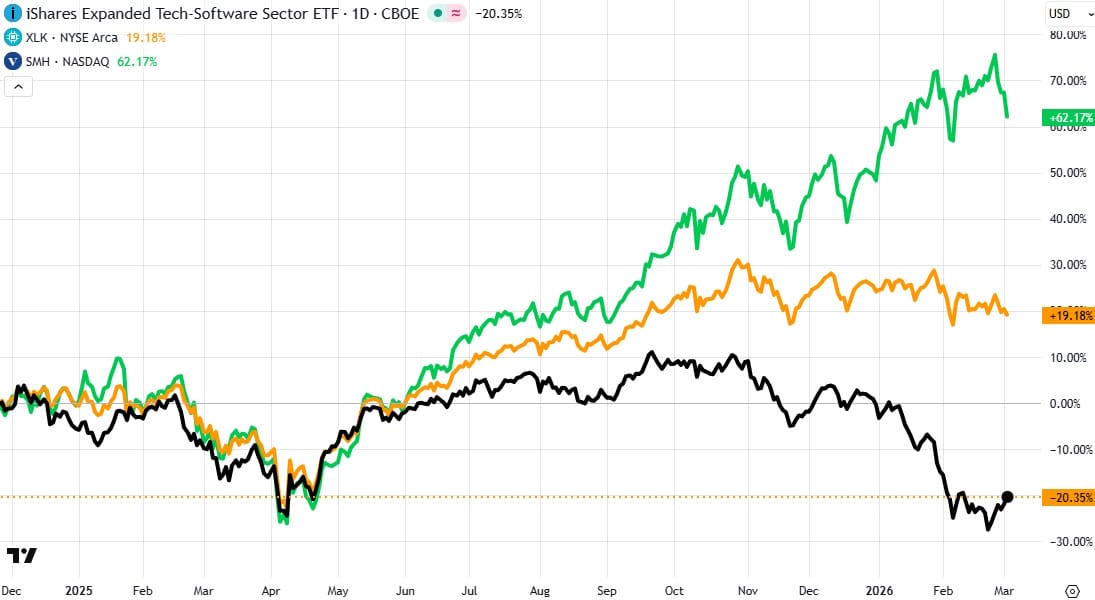

מבט על מדד המניות העיקרי האמריקאי – S&P500 / איור: פאנדרלפני שנציג ונברר על המדד עצמו, הנה גרף מעורר מחשבה על מה שקרה בחלק מן הסקטורים ה"סקסיים" ביותר שהיו: עולם הטכנולוגיה בכלל, ובתוכו עולם הרכיבים מול עולם חברות התוכנה. הנה גרף יומי של שלוש תעודות סל בהקשר הזה:

בגרף הזה שלוש עקומות: הכתומה (XLK) המייצגת את עולם הטכנולוגיה בכללותו. העקומה השחורה (IGV) המייצגת את מניות התוכנה והעקומה הירוקה (SMH) שמייצגת את עולם הרכיבים. הגרף מראה את התפתחות הסקטורים מאז ה-Rebound האדיר שקרה מאז אפריל 2025, ועד עכשיו, כאשר אין ספק שהתמונה הזו שווה אלף מילים.

ומה אנו רואים? בזמן שהסקטור הכללי עמד במקום (כמו מדד המניות הכללי, S&P, וכמו הנסדק), עולם הרכיבים גאה ממש, ועולם התוכנה פשוט קרס לו. אין זה פלא: מצד אחד יש לנו סקטור ב"סכנת הכחדה" (התוכנה) על ידי כל הכלים המופלאים של ה-AI, כאשר הרכיבים מייצגים את החלק של החומרה שעליו ירוצו מודלי ה-AI. אבל, זה לא היה כך עד יוני 2025... האם אז לא היו קיימים העקרונות המפרידים את החומרה מן התוכנה? בוודאי שכן. אז מה קרה?

מה שקרה הוא שהספקולציה הפיננסית התלבשה על ה"רעיון" הזה וניפח אותו בצורה דרמטית למדי. ואם אנו נתבסס על העיקרון הפשוט של Return To the Mean אנו נניח שהפער האדיר הזה ייסגר מתישהו. יש כמובן האופציה השנייה והיא שחברות התוכנה ייעלמו וחברות הרכיבים יעלו לשמיים...

אבל, המחקרים האחרונים, בדבר יישום מערכות AI, בפועל, להקמת פרויקטים של תוכנה ואף לביצוע משימות של CRM וכו... עדיין מראים שהעניין רחוק מאוד מלהפוך להיות מציאות כובשת. ה"הזיות" של מכונות ה-AI עדיין גדולות מאוד מכדי להטיל עליהן בנייה וניהול פרויקטים משמעותיים. ואז, כמו היום, נשארנו עם צורך באנשים לצורך הגדרות ותחזוקה של המערכות.

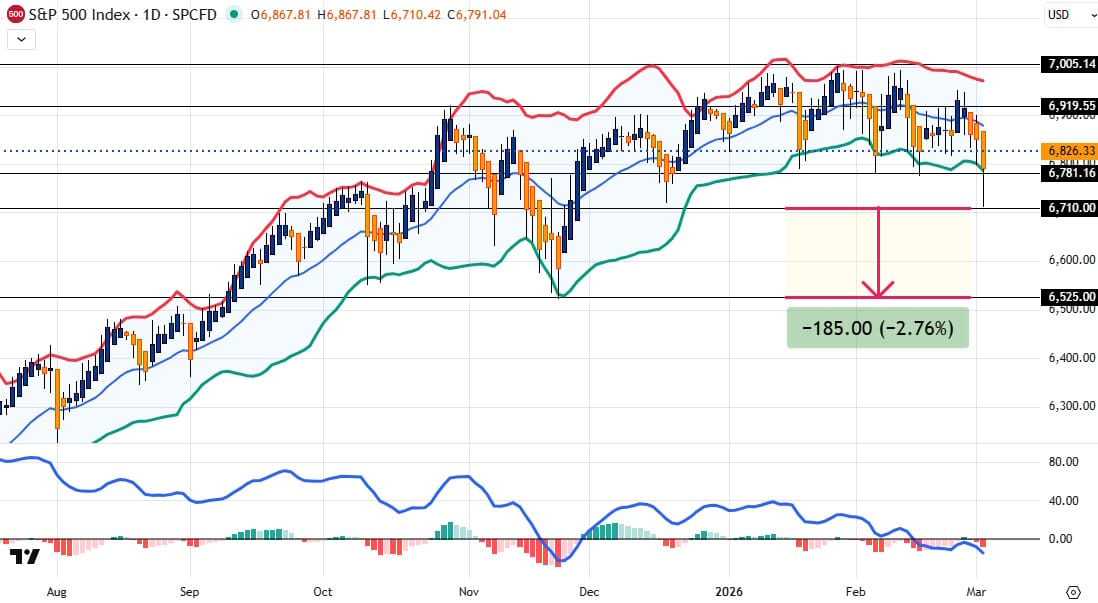

מסקנה כללית, ולא רק עבור הסקטורים האלו: יש עדיין סיכוי טוב שהפער בין סקטורים שונים שנפתחו עקב ה-AI יסגרו ושחלק נכבד מן ההון הממונף שהושקע בזה ייעלם. אז איך נראה המדד הכללי, לאור זאת? הנה גרף יומי שלו:

בגדול, אין איזו התפתחות מדהימה חוץ מן הניסיון, ביום שלישי (03-03), לרדת מן הדשדוש הצר לגבול התחתון של הדשדוש הרחב יותר. גבול תחתון שעומד סביב 6710. הניסיון כשל שוב אבל העיקרון מעניין: מתחיל יום עם שלילה גדולה (חוזים עתידיים ופתיחה עם פער מחירים שלילי למדי) והתהליכים הפנימיים של השוק מצליחים להחזיר אותו לרמות גבוהות יותר.

החזרה נעשית לתוך הדשדושים שמתקיימים כבר המון זמן.... ביום שלישי היה זה מהלך תוך יומי אדיר מימדים מ-6710 ל-6816. וזו הפעם השנייה, אחרי מה שקרה ביום שני. אגב, ישנם הסברים מרובים לעניין הזה כאשר הסיבה העיקרית המצוטטת מדברת על עניין אופציות ומה שנקרה Positive Gamma שאין זה המקום להיכנס אליו. הנה התצוגה של המהלכים התוך יומיים האלו, על ידי גרפים של 5 דקות:

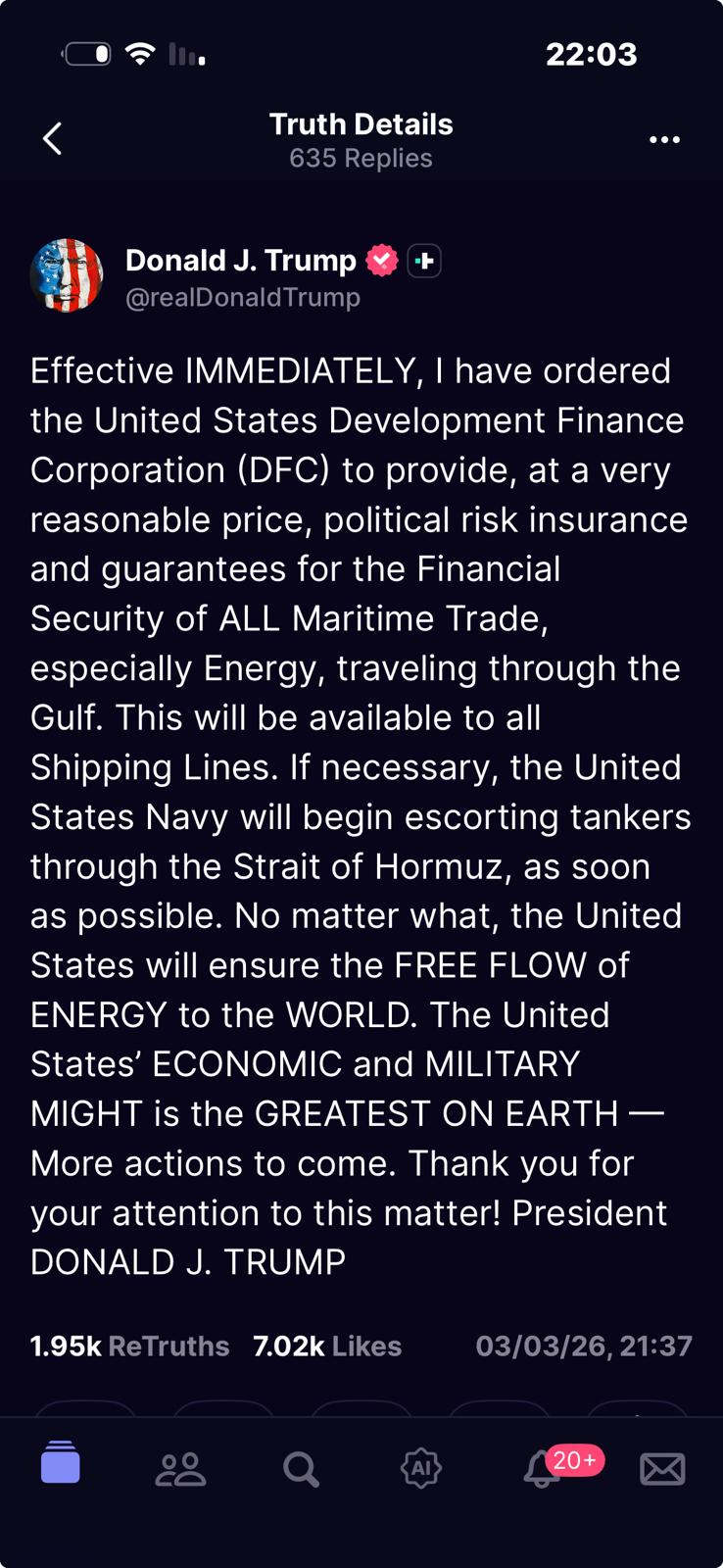

כפי שניתן לראות מן הרגרסיות (תעלה של 2 סטיות תקן מסביב לסגירות) המדד פותח עם פער די גדול, מתייצב די מהר, ומשם מתחיל את המסע צפונה לתוך האזור ה"בטוח". בכל מקרה, כך מתבטל בינתיים ה"נושא" הבעייתי שבגללו התחילו את המסע דרומה. במקרה הזה: מלחמת איראן. לפחות לימים הקרובים.

אגב, נציין שהיו גם כוחות שהצליחו לגרום לירידה בעלייה של הנפט מאזור ה-8% לאזור פחות מ-4%, כל זה בגלל שהנשיא אמר שהמערכה יכולה להסתיים בקרוב, ללא נזקים לשוק הנפט, ושהמחיר אחרי המערכה יהיה נמוך ממה שהיה לפני שהתחילה. אבל, במיוחד בגלל הודעה שלו להוזיל את ביטוח הסיכונים של הסחר הימי (בעיקר אנרגטי) באזור המפרץ:

בסופו של דבר, שוק המניות נשאר שלילי אבל הרבה יותר טוב ממה שהוא יכול היה להיות... הנה סיום הפעילות כולה ביום שלישי:

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]