לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

04/03/2026

סניף בנק לאומי, צילום: כפיר סיון

סניף בנק לאומי, צילום: כפיר סיוןדוח מעט נמוך מהצפי אל מול תחזית שמשדרת הרבה יציבות

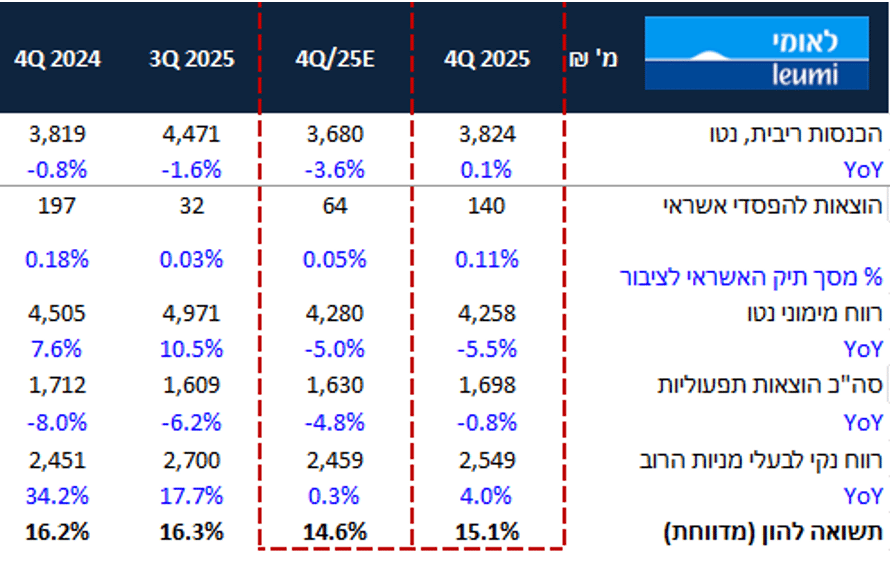

בנק לאומי פרסם הבוקר את הדוחות לרבעון הרביעי של 2025. התשואה להון היתה מעט גבוהה מהצפי המוקדם שלנו אך נבעה משיעור מס נמוך בופן משמעותי מהצפי ברבעון. הדו"ח משקף את השינוי בסביבת המאקרו ואת העובדה שלבנק יהיה קשה לשמור על רמות תשואה גבוהות מ 15.5% לאורך זמן.

לאומי רשם תשואה להון של 15.1% ברבעון אל מול הערכות מוקדמות שלנו ל-14.6%. בנוסף הבנק הודיע על חלוקת דיבידנד בתוספת ביי-בק בהיקף של כ-1.65 מיליארד ₪ המהווים 65% מהרווח לרבעון הרביעי של השנה. במקביל לפרסום הדוח הבנק פרסם גם עדכון ליעדים האסטרטגיים לשנים 2026-2027 עם יעד תשואה להון 14.5%-16% אל מול 15%-16% בסט היעדים הקודם ל 2025-2026 (הרחבה בהמשך). הבנק גם העלה את מדיניות הדיבידנד כך שמדי רבעון יחולק דיבידנד כולל בשיעור של בין 50% ל 65% מהרווח הנקי של הבנק.

תמצית התוצאות

הכנסות הריבית נטו הציגו עליה של 0.1% ביחס לתקופה המקבילה וירידה של 14.5% ביחס לרבעון הקודם. השפעת המדד ברבעון היתה שלילית וגרעה כ-174 מ' ₪, אל מול תרומה חיובית של 580 מ' ₪ ברבעון הקודם.

תיק האשראי צמח בשיעור גבוה מאוד כ-4.9%, צמיחה שעיקרה הגיעה מעסקים גדולים שירותים פיננסיים ומשכנתאות. בנק לאומי ממשיך להגדיל את תיק האשראי לתחום בינוי הנדל"ן, שצמח ב-5.3% מול הרבעון הקודם ואת תיק האשראי לשירותים פיננסיים שצמח ב-20% מול הרבעון הקודם.

המרווח הפיננסי בנטרול מדד הציג עליה ברבעון מ-2.06% ל-2.1%, וזאת ברקע לשיפור במרווחי הפיקדונות והצמיחה המשמעותית באשראי אך השפעת ירידת הריבית צפויה להמשיך להביא להתכווצות המרווח בהמשך השנה.

הכנסות המימון שאינן מריבית היו נמוכות יחסית והסתכמו ל-434 מ' ₪, בהשוואה להכנסה של 500 מ' ₪ ברבעון הקודם. מקור הפער נובע מגידור של הריביות באמצעות נגזרים שהשפיעה לשלילה ברווח והפסד בעוד שברווח הון נרשמה עלייה ברווחים מאגרות החוב.

ההוצאות להפסדי אשראי היו גבוהות מעט מהצפי המוקדם שלנו והסתכמו בשיעור של 0.11% וזאת בגין הפרשה קבוצתית שנבעה ההצמיחה הגבוהה באשראי.

ה NPL ממשיך לרדת ועמד על-0.41% מסך האשראי לציבור, לעומת 0.42% ברבעון הקודם.

העמלות עלו בשיעור של 7.8% ביחס לתקופה המקבילה, ובכ-9.7% ביחס לרבעון הקודם. עיקר העלייה מיוחסת לעמלות כרטיסי אשראי שברבעון קודם ניתנו בגינן הטבות ללקוחות במסגרת מתווה בנק ישראל.

בצד ההוצאות הבנק שומר על מבנה הוצאות רזה ומציג ירידה ביחס לרבעון המקביל של 0.8%, וביחס לרבעון הקודם עליה של 5.5% בעיקר בגין עלייה בהוצאות השכר. כך, יחס היעילות הסתכם ב-31.8% – עלייה מהרבעון הקודם הנובעת מירידה בהכנסות מריבית.

הבנק רשם רווח נקי של 2.55 מיליארד ₪, ממנו יחלק 50% דיבידנד ו-15% יופנו לבייבק.

יחס הלימות ההון ירד לרמה של 12.05%. ההון העודף, בהיקף של 10.1 מיליארד ₪, מותיר לבנק מקום לחלוקת רווחים נדיבה גם בהמשך (ובשל כך עדכון מדיניות הדיב' ל 65%), ולהמשך צמיחה גבוהה בהתאם לתוכנית האסטרטגית.

תוכנית אסטרטגית לשנים 2026-2027

הבנק פרסם תוכנית אסטרטגית מעודכנת לשנים 2026-2027 אשר כוללת תשואה להון של 14.5%-16% בכל אחת מהשנים (אל מול 15-16% לשנים 2025-2026) והגדיל את תחזית הרווח ל 10-12 מיליארד ש"ח לכל אחת מהשנים. בנוסף עודכנה מדיניות הדיב' לעד 65% ותחזית הצמיחה באשראי ל-8%-10%. היעדים נשענים על הנחות סביבת ריבית בנק ישראל ממוצעת של 3.7% - 3.2% ושיעור אינפלציה שנתי ממוצע של 2%-1.8% כשיעד שיעור חלוקת הרווחים השנתי כפוף, בין היתר, להסרת מגבלות חלוקה בידי בנק ישראל ולהנחיות בנק ישראל.

מבט לרבעון הראשון של שנת 2026

במבט קדימה, הרבעון הראשון לשנת 2026 צפוי להיות טוב אך יושפע ממדד שלילי (על פי הערכות כ-0.2%-). אנו מצפים לשיעור תשואה להון לרבעון הראשון של כ-15.5%.

בשורה התחתונה

בשורה התחתונה, לאומי מציג דוח שבדומה לשאר המערכת סובל ממדד נמוך אך הוא מפצה על השחיקה במרווח (כולל מדד) בצמיחה אגרסיבית בתיק האשראי. שיעור המס הנמוך "מייפה" מעט את התוצאה ובנרמול המס לשיעור הסטטוטורי היינו מקבלים תשואה להון של כ-14%. תוצאות הרבעון היו אמנם מעל הצפי אך בנירמול שיעור המס הנמוך מדובר בתוצאה על הרף התחתון של התחזיות.

חשוב לשים את זה על השולחן, בנק לאומי והמערכת הבנקאית ככלל מציגים ביצועים פיננסיים חזקים ומרשימים ביחס להיסטוריה ואין על כך חולק, אך במקביל גם התמחור עשה כברת דרך ומשקף ציפיות לתשואה דו ספרתית גבוהה. אנו סבורים כי במכפיל הון של 1.7X ומכפיל רווח חזוי ל 2026 של 11X, ובאופן יחסי לשאר הבנקים התמחור של לאומי עדיין נוח אל מול התחזיות של הבנק לשנתיים הקרובות, אך המובהקות של התמחור ירדה. התחזית של הבנק לשנתיים הבאות היא גבוהה מההערכות שלנו טרום פרסום הדוח ועל כן אנו מעדכנים מעט את המודל כלפי מעלה ומעלים את מחיר היעד לבנק ל 87 ₪ בהמלצת תשואת יתר.