יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

08/03/2026

העלייה במחירי הגז והנפט מאיימת על יעדי האינפלציה בישראל ובאירופה / תמונה: Dreamstime

העלייה במחירי הגז והנפט מאיימת על יעדי האינפלציה בישראל ובאירופה / תמונה: Dreamstimeתמצית

השוק המקומי רואה את השפעת המבצע הנוכחי כדומה יחסית לזו של 'עם כלביא,' אולי עם איזה upside מבחינת הסביבה הגיאופוליטית. אבל בשטח, ניכר כי עליית מחירי האנרגיה נותנת את אותותיה בעולם בכלל, וצפויה לעשות זאת גם אצלנו.

נתונים של לפני המבצע מצביעים על חזרה מהירה לפעילות, כמו שהמשק הישראלי כמובן מתורגל בו. ובכלל זה, העלייה בטיסות לחו"ל, אשר ראינו במהלך נוב'-דצמ' ממשיכה להתמתן, וצפויה למתן גם את מדד פברואר, אשר יפורסם בעוד כשבוע.

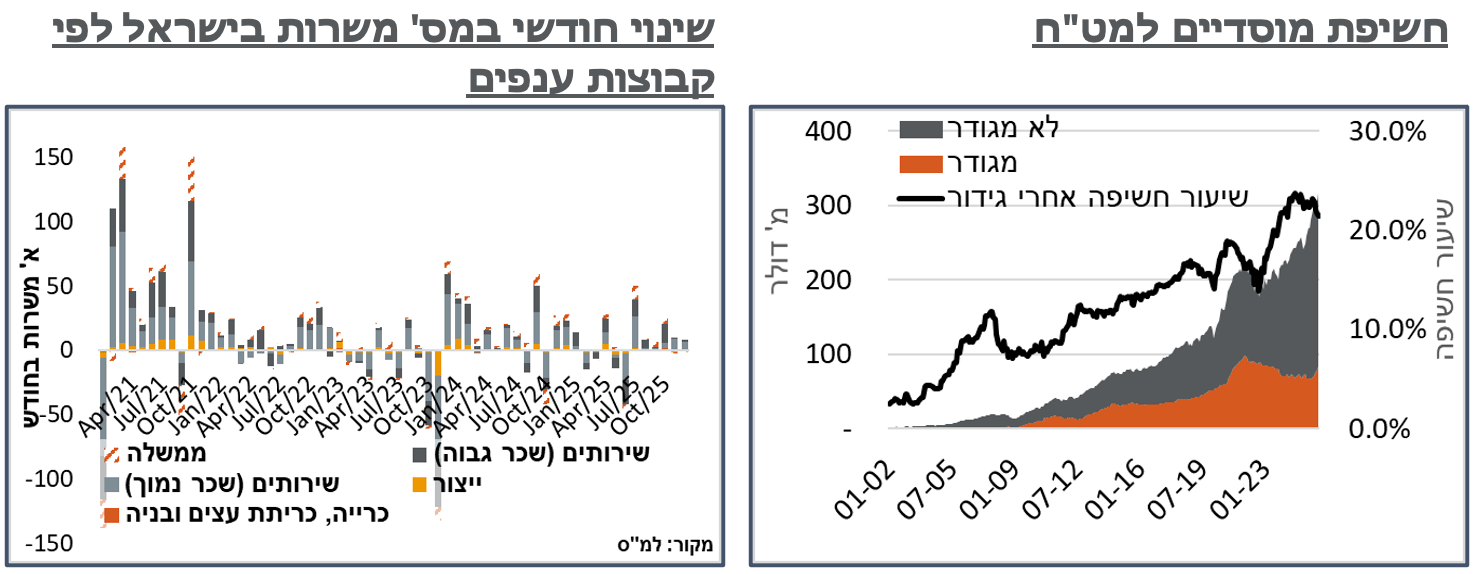

במקביל, נתוני חשיפות המוסדיים למט"ח של בנק ישראל מעידים כי חוזקת השקל והעליות בבורסה המקומית, עוד במהלך ינואר, מתואמים במידה רבה עם צמצום החשיפה לחו"ל, גם לאחר גידור, של המוסדיים המקומיים.

ועדיין, ההרחבה הפיסקאלית המאוד משמעותית של 'חרבות ברזל' בכללותה ממשיכה להעיב על ההשתתפות בשוק התעסוקה, על פי נתוני הביטוח הלאומי.

בארה"ב, נתוני דו"ח התעסוקה של פברואר הצביע על חולשה ראויה לציון. אבל במידת מה ניכר שזה נובע מסיבות טכניות. ובאופן בולט הדוח מצביע על תמונה פסימית יותר מאשר ה-ADP.

גם נתוני המכירות הקמעונאיות הצביעו על חולשה רבתי בינואר. בינתיים אפשר להסביר את זה על ידי מחירי דלק זולים יותר, במהלך החודש. כמובן שזה לא יהיה המצב במרץ. והשאלה איך הצרכן האמריקאי יתמודד עם מחירי הדלק הגבוהים יותר בהחלט מתחדדת בשלב הנוכחי.

באירופה, האינפלציה מתקנת קלות כלפי מעלה. הסיבות פה הן ספק טכניות ספק תוצאה של שוק התעסוקה. אבל עליית מחירי הגז הטבעי כבר מביאה את השוק לצפות למדיניות ניצית יותר מצידו של ה-ECB.

מאקרו

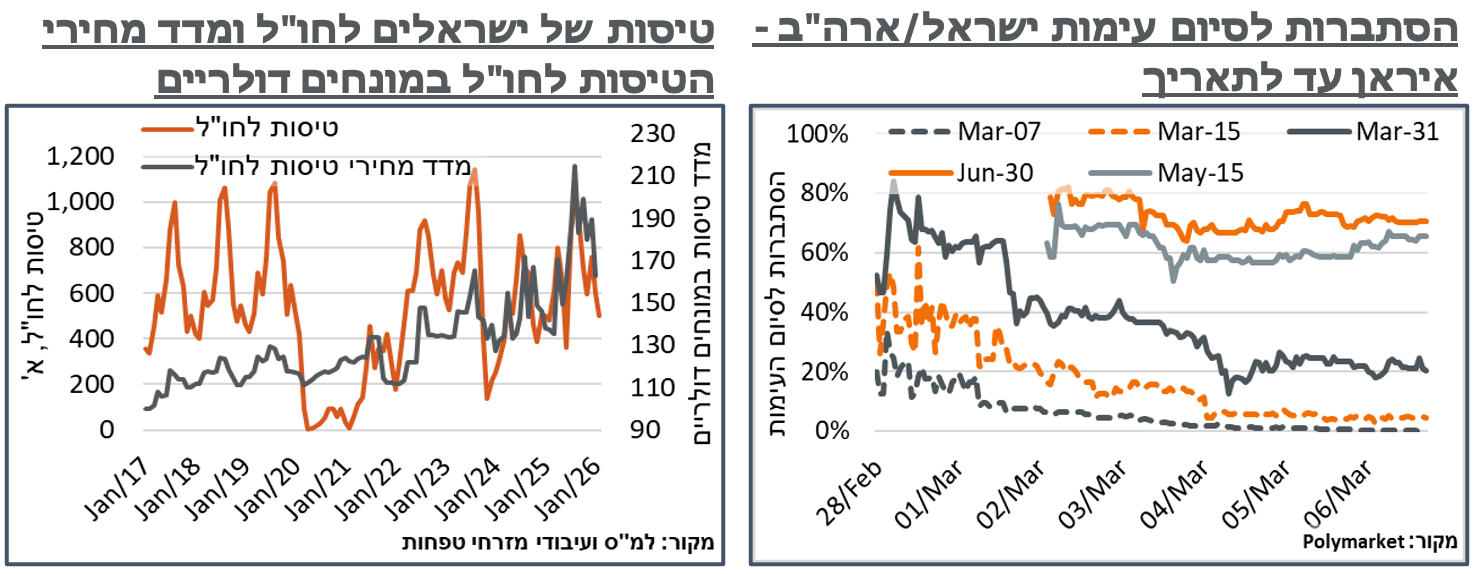

ישראל: מבחינת העורף הישראלי, 'שאגת הארי' מתברר, להערכתנו, כמבצע בעל השפעה פרופורציונלית לזו של 'עם כלביא.' בכלל זה ניתן לציין אמנם כ-60% יותר אזעקות ב-'שאגת הארי' מחד, בשבעת הימים הראשונים של המבצע אל מול כל 12 הימים של 'עם כלביא', או כ-180% יותר במספר האזעקות ליום. מאידך, נציין את ההקלות המשמעתיות שפרסם פיקוד העורף ביום חמישי שעבר, וההתמתנות המשמעותית של האזעקות, במהלך השבוע.

אל מול זה ניכר כי מבחינת הסביבה הגלובלית, ההשפעה פה מהותית הרבה יותר. ביום ראשון שעבר, הציפיות ב-Polymarket לסיום העימות מול ארה"ב וישראל לאיראן עד סוף החודש נעו סביב ממוצע של כ-65%. ובמהלך השבוע, אלה התמתנו לאיזור ה-20% בלבד. גם ההסתברות לסיום עד סוף מאי עומדת על כ-60% מוגבלים, עדיין.

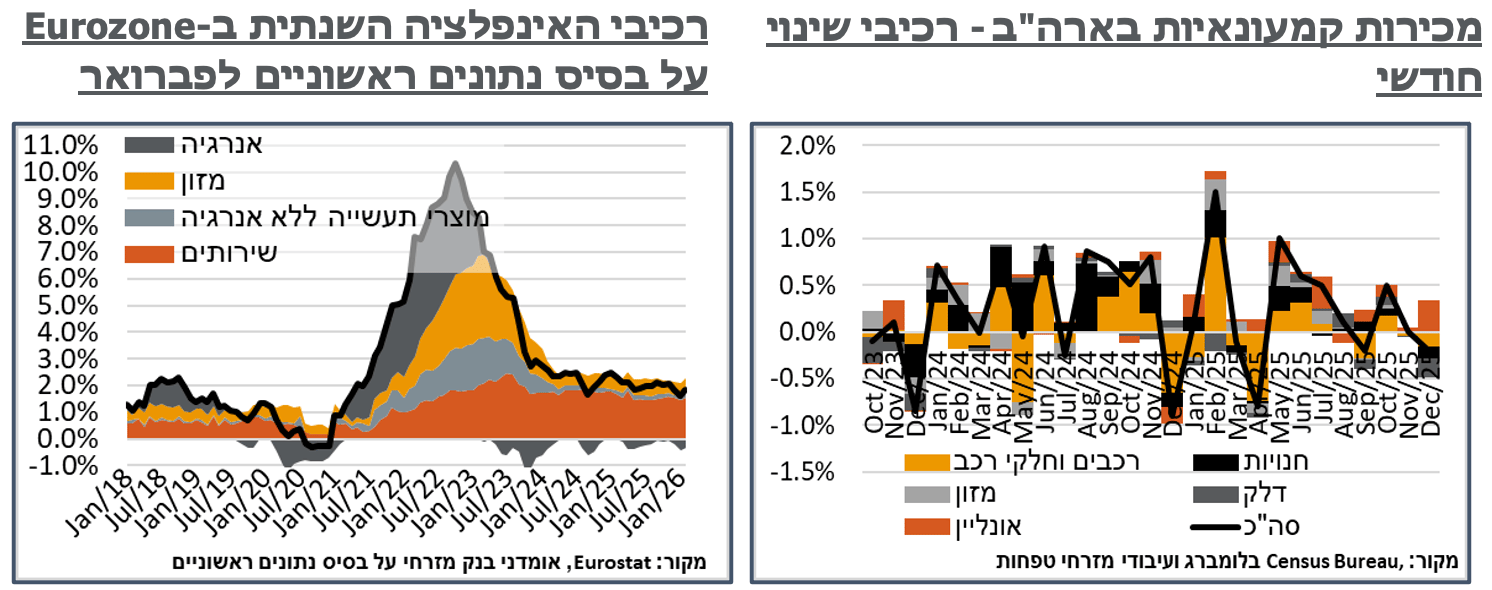

על הרקע הזה, סגירת מיצרי הורמוז דה-פקטו על ידי איראן הביאו את מחיר הנפט הגולמי לרמות הגבוהות מאז אמצע 24'. מחיר חבית מסוג ברנט, בפרט, עלה בכ-29% במהלך השבוע, או כ-20$, לכ-93$. מעבר לזה, ניתן לציין גם את עליית מחירי הגז הטבעי באירופה, מאיזור 8$ לפני תחילת העימות, אל מעל ל-13% ל-MMBtu כרגע, בתנודתיות ראויה לציון. על רקע זה, גם מרווחי הזיקוק באירופה התרחבו משמעותית לאחרונה, מסביבות 14$ לכ-18$ לחבית. ולהערכתנו, כל המחירים האמורים אף צפויים להתרחב עוד, במהלך החודש, ככל שהמצב יימשך.

אל מול זה, אפשר כמובן לציין את התיסוף בשקל. ועדיין מבחינת ההשפעה האינפלציונית, סדר גודל של כאחוז וחצי בזה הוא מתון להערכתנו אל מול ההשפעה הצפויה מהמחירים הנוכחיים על מחירי הדלקים שיקבעו בסוף החודש, לאפריל. כמובן שניתן להוסיף פה את השפעת התיסוף על המחירים באופן כללי. ועדיין, הניסיון מראה שמחירי המוצרים הסחירים לא נוטים לרדת במצב מלחמתי.

בשלב הנוכחי, על רקע ההשפעות האלה, ועם ציפייה להעלאת מחירי הטיסות לאפריל, גם כן על רקע המבצע, נעלה את ציפיות האינפלציה למרץ-אפריל ל-0.5% ו-1.0%, בהתאמה, אל מול 0.4% ו-0.7%, עד כה. ציפיותינו לשנה נותרות מתונות ביחס ליעד של בנק ישראל, על 2.3%. ועדיין, כמו שניכר מהודעת הריבית האחרונה, על בסיס ניהול מדיניות הממוקדת בצמצום סיכוני המשק, להערכתנו סביר יותר גם שבנק ישראל לא יוריד את הריבית, בהחלטה הקרובה ב-30/3.

בניגוד בולט לזה, הנתונים הכלכליים האחרונים עוד ממשיכים לבטא שקט משמעותי של לפני הסערה. נתוני היציאות לחו"ל של ישראלים, בפרט, הצביעו על ירידה של כ-12% במספר הטסים לחו"ל, במהלך החודש, במונחים מנוכי עונתיות, בהמשך לירידה של קרוב ל-7% בינואר. המגמה נרשמת אחרי עליות של כ-9%, באוק'-נוב' ביחד, עם סיום 'חרבות ברזל.' להערכתנו יש פה מיצוי מסוים של אלה שרצו לטוס לחו"ל, "אחרי המלחמה," חיילים, בפרט.

על זה יש להוסיף כי גם העונתיות עצמה שלילית במהלך התקופה, עם ירידה של כ-16% במספר הישראלים שטסו לחו"ל, במהלך החודש לכ-503 א' – שפל מאז 'עם כלביא.' נוסיף כי תחילת 'שאגת הארי' הייתה רק ב-28.2, שגם זה היה בשבת, כזכור, ועל כן נעריך שהשפעתה על נתון היציאות לחו"ל הוא מתון מאוד. ובהינתן זה, אפשר גם להוסיף שהנתונים הם נמוכים באופן כללי, להערכתנו, בעיקר כתוצאה מביקושים נמוכים. עוד על זה, כניסת התיירים לישראל דרך האוויר הייתה מתונה גם היא, עם ירידה חודשית של כ-8.4%, בנתון מנוכה העונתיות. כאשר הנתון המקורי ירד בכ-0.4% לכ-108 א', נמוכים, עדיין, ביחס לחודשים האחרונים.

אל מול זה, נציין כי מחירי הטיסות במדד המחירים לצרכן במונחים דולריים, בינואר, היו גבוהים עדיין בכ-20% מעל לשנה שעברה. ובמובן הזה, נצפה פה להתמתנות משמעותית במחיר, שתצטרף לתיסוף של כ-2.0% בשקל. ירידה של כ-5% ברכיב הטיסות תגרע כ-0.1% מהמדד, ומביאה אותנו לצפות ליציבות חודשית במדד כולו, כאשר מנגד יבוא בעיקר צפי לתיקון החולשה היחסית שראינו בסעיפי הדיור במדדים האחרונים.

עוד בסעיפי מאזן התשלומים המקומי, על רקע המשך העליות במדדי המניות במהלך החודש, בייחוד בישראל, נתוני בנק ישראל מצביעים על גידול של כ-5.0%, בינואר, בסך הנכסים של המשקיעים המוסדיים, לכ-1.091 טריליון דולר. מתוך זה, הנכסים המאזניים במט"ח של המוסדיים הוסיפו כ-4.1%, מה שמיתן את חלקם מכ-29.3% לכ-29.1% מסך הנכסים של המוסדיים. בינתיים, גידורי המט"ח של המוסדיים, מאידך, דווקא עלו בקרוב לכ-6%, כך שנכון לסוף החודש שיעור החשיפה למט"ח כולל נגזרים התמתן לכ-21.4%.

נתוני הבזק מהביטוח הלאומי מצביעים על ירידה חודשית של כ-0.8% במספר משרות השכיר של העובדים הישראלים, בינואר, ל-4.13 מיליון. הנתון לא כולל ניכוי עונתיות. ועדיין, נציין כי מדובר בינואר השלילי הראשון מזה שלוש שנים בסדרה. כנ"ל, לאחר חצי שנה של התרחבות רצופה במספר העובדים מחו"ל, זה איבד כאחוז במהלך החודש, לכ-237 א'. נוסיף כי הנתונים עקביים עם היציבות שראינו במהלך החודש במספר המועסקים, בנתוני סקר כח אדם.

השכר הממוצע של העובדים הישראלים, בינתיים, מאבד כ-6.0% חודשית במהלך ינואר, לכ-13,835 ₪. מאידך, כאן דווקא כן מדובר בעונתיות, כאשר קצב עליית השכר השנתית דווקא מאיץ לכ-3.7%.

אנחנו ממשיכים לראות את נתוני השכר האמורים כמבטאים את עודף ההוצאות הפיסקלי המשמעותי של תקופת המלחמה. ובפרט, את העלייה בשכר על רקע יציבות במספר העובדים כמבטאת השתתפות נמוכה יחסית בשוק, אשר מייצרת לחצים אינפלציוניים במגזר השירותים. במובן הזה, נמשיך לצפות להשפעה של המגמה הזו מהסבב הנוכחי, למס' חודשים לאחר שזה יסתיים.

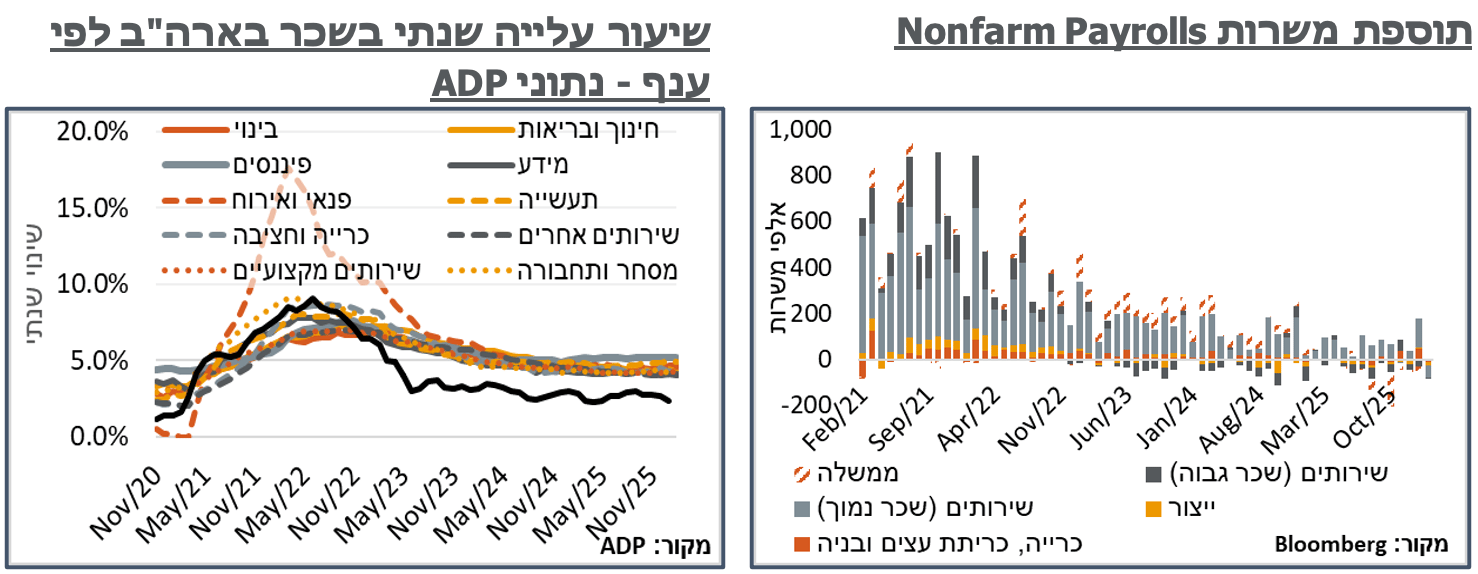

ארה"ב: נתוני דוח התעסוקה של פברואר הצביעו על חולשה ראויה לציון, אשר נבעו במידה מסוימת משיקולים טכניים ואינם מתיישבים עם מה שפורסם ב-ADP, מוקדם יותר, במהלך השבוע. ועדיין, על פי הדוח בשורה התחתונה, נגרעו 92 אלפי משרות, בעוד השוק צפה תוספת של 59 אלף. כמו כן, מנתוני החודשים דצמבר וינואר נגרעו כ-73 א' משרות, בעיקר מדצמבר. יצוין, כי הסקטור הפרטי ספג את מירב הירידה – 146 אלפי משרות פחות מכפי שצפה שוק ההון. כאשר מתוך זה בלטה חולשה בענפים שראינו בהם עליית שכר משמעותית בחודשים האחרונים, והם אינפלציוניים גם בצד ההיצע. ובכלל זה נרשמה ירידה של כ-34 א' במספר המועסקים בענף החינוך והבריאות, ועוד כ-27 א' מועסקים ב-"פנאי ואירוח." בנקודה הזו ראוי לציין כי בדוח ה-ADP המנהלי, אשר פורסם מוקדם יותר במהלך השבוע, דווקא נרשמה עלייה של כ-58 א' משרות בחינוך ובריאות, אל מול יציבות יחסית ב-"פנאי ואירוח."

עוד על זה, הפעם ה-Birth-Death-Model תרם כ-90 א' משרות למספר המועסקים, לעומת כ-130-150 א' בפברואר של השנים הקודמות. אז מדובר למעשה בהמשך ההתמתנות של התרומה שיש לתיקון הזה על הנתונים, ולא במגמה שלילית כמו שאפשר להבין מהנתון הכללי.

כמו כן, שיעור ההשתתפות בכוח העבודה עודכן כלפי מטה ל-62.0%. לשם השוואה, לפני שנה עמד הנתון על 62.5%. מנגד, גם פה, ה-BLS הדגישה בפרסום הנוכחי כי נתוני ינואר-פברואר כוללים עדכון לאומדני האוכלוסייה. ולהערכתנו, אלה השפיעו בצורה מהותית על שיעור ההשתתפות. ועדיין, עם שיעור השתתפות כזה עולה השאלה כמה היצע כבר נראה בשוק התעסוקה בחודשים הבאים. עוד בסקר משקי הבית, שיעור הבלתי מועסקים אכן עלה קלות ל-4.4% בעוד השוק צפה כי יישאר 4.3%.

מנגד, נתוני השכר משרטטים תמונה אחרת – חזקה יותר. ובכלל זה עלייה של 0.4% בשכר השעתי בחודש פברואר, ו-3.8% ב-12 החודשים האחרונים, כאשר השוק צפה עשירית פחות בשני המקרים. הנתונים עקביים עם המשך עלייה של כ-4.5% בשכר החודשי בנתוני ה-ADP, באופן יחסית יציב בין הענפים.

יצוין, כי בצד נתוני התעסוקה, פורסמו גם נתוני המכירות הקמעוניות, שרשמו ירידה של 0.2%. הקונצנזוס פה היה שלילי יותר, על 0.3%. ועדיין, הרבה מאותה שליליות נבעה ממחירי דלק, שהיו נמוכים יותר במהלך החודש. מנגד, גם בחנויות הבריאות והפארמה נרשמה ירידה חריגה של כשלושה אחוזים במכירות, במהלך החודש. ויהיה כמובן מאוד מעניין לראות איך הצרכן האמריקאי יתמודד עם העלייה במחירי הדלקים, במצבו השברירי יותר כרגע.

אירופה: נתוני האינפלציה ב-Eurozone הצביעו על עלייה מפתיעה יחסית של כ-0.7%, בנתונים הראשוניים למדד פברואר. העלייה דחפה את האינפלציה השנתית ב-Eurozone לרמת 1.9%, לאחר ביקור קצר ב-1.7%, בחודש שעבר, כאשר את עשרת החודשים שקדמו לכך האינפלציה בילתה בטווח הצר של 1.9%-2.2%, לרוב בחלק העליון שלו.

נתוני ה-Eurostat מצביעים על שרירותיות מסוימת בעליית האינפלציה הנוכחית, עם האצה מ-4.2% ל-4.6% במחירי המזון הלא מעובד. ומנגד סביר ששוב שוק התעסוקה גם הוא אחראי במידת מה, עם עלייה מ-3.2% ל-3.4%, באינפלציית השירותים.

על רקע עליית מחירי האנרגיה באופן כללי, ובפרט מחירי הגז הטבעי באירופה, כאמור, ציפיות השוק מה-ECB עלו לתימחור של העלאת ריבית אחת וחצי, במהלך השנה הקרובה, אל מול צפי לחצי הורדה, שבו פתחנו את השבוע. ובאופן כללי, לאחר ציפיות להורדת ריבית של ה-ECB, מאז ינואר.