כלכלני הפועלים

08/03/2026

בנק הפועלים, צילום: פאנדר

בנק הפועלים, צילום: פאנדרהפגיעה בפעילות הכלכלית פר יום של מלחמה נמוכה מזו שחווינו בשנה שעברה

מבחינת המשקיעים המערכה באיראן יוצרת מצב של חוסר סימטריה בין ההשלכות של תרחיש חיובי של שינוי המשטר באיראן והרחבת הסכמי אברהם, מצב שיכול להזניק את ההשקעות באזור, לבין תרחיש שלילי, שאומר שפחות או יותר הדברים נשארים אותו דבר, תוך גידול בחוב הממשלתי.

אנו מעלים את תחזית האינפלציה ל-12 החודשים האחרונים לשיעור של כ-2% (תחת הנחה שמחירי הנפט ירדו בהמשך השנה). שוק הנגזרים מגלם נכון לתחילת השבוע אינפלציה ברמה של 1.5%.

בתרחיש חיובי, שבו המלחמה מסתיימת עם שינוי במשטר באיראן, לחצי הייסוף יגברו, וקצב הפחתות הריבית יהיה מהיר יותר מזה המגולם עתה בשוק.

ישראל

אנו אחרי שבוע של מלחמה ונראה בשלב זה שהפגיעה בפעילות הכלכלית פר יום של מלחמה נמוכה מזו שחווינו בשנה שעברה. 12 ימי מלחמה מול איראן הובילו בשנה שעברה לירידה של 4% במונחים שנתיים בתוצר של הרבעון השני. בניגוד למצב בשנה שעברה, פעילות המסחר שבה עתה בחלקה הגדול, וגם אתרי הבנייה פועלים באופן חלקי. מוסדות החינוך לא שבו לפעילות סדירה. בדרך כלל הפגיעה המשמעותית היא בענפי השירותים ובתרבות הפנאי – אירועים, הופעות, קולנוע, ספורט וכדומה. הפגיעה בפעילות המסחר קיימת, אבל ניתן לצפות לעלייה ברכישות עם סיום המלחמה, שתפצה במידה רבה על תקופה זו.

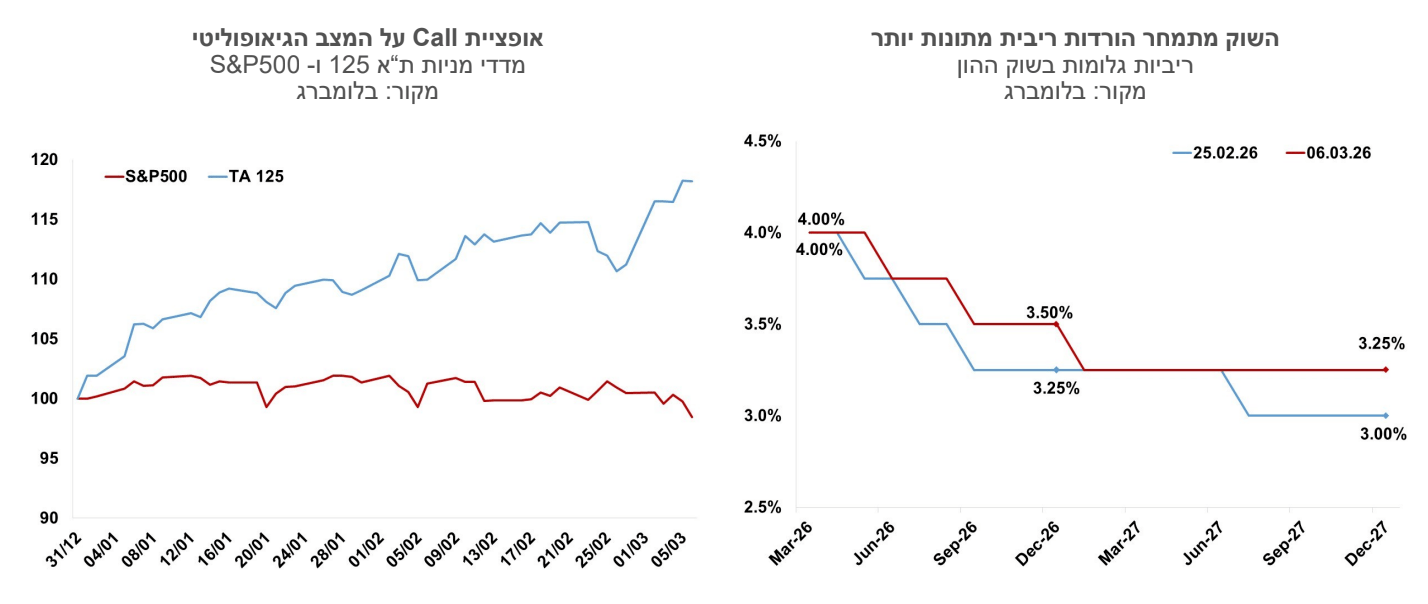

אופציית Call על המצב הגיאופוליטי. בשבוע האחרון עלה מדד ת"א 125 בשיעור של 6.2%, לעומת ירידה של כ- 2% ב- 500P&S. גם פרמיית סיכון המדינה לא השתנתה הרבה, ואיגרת החוב של מדינת ישראל (בדולר) לטווח של עשר שנים נסחרת בכ-100 נקודות בסיס מעל האיגרת של ארה"ב. מבחינת המשקיעים המערכה באיראן יוצרת מצב של חוסר סימטריה בין ההשלכות של תרחיש חיובי של שינוי המשטר באיראן והרחבת הסכמי אברהם, מצב שיכול להזניק את ההשקעות באזור, לבין תרחיש שלילי, שאומר שפחות או יותר הדברים נשארים אותו דבר, תוך גידול בחוב הממשלתי.

אינפלציה גבוהה יותר בטווח הזמן הקצר. מחיר חבית מסוג ברנט עלה לכ-92 דולר לחבית. אם המחיר לא ישתנה עד סוף החודש, אז מחירי הדלק לחודש אפריל צפויים לעלות בכ-9%, עם תרומה של כ-0.3% למדד המחירים לצרכן. מחירי הנפט העתידיים (פורוורד) צופים ירידת מחיר הדרגתית לרמה של כ-71 דולר בסוף השנה, כך שלפחות על פי השוק, ההשפעה הישירה של מחיר הדלק על האינפלציה היא זמנית. בעקבות המלחמה ביוני 2025 ראינו עלייה במחירי שכר-הדירה. העלייה נבעה להערכתנו בעיקר בגלל ריבוי הפגיעות בבניינים ופינוי גדול של דיירים. יתכן שחלק מעליות המחירים נבעו מביקושים לדירות עם ממ"ד. הנסיבות כרגע נראות שונות – הפגיעה במבנים בינתיים נמוכה, וכרגע אנו לא סבורים שנראה האצה משמעותית במחירי השכירות. מחירי הטיסות - התנודתיות בטווח הזמן הקצר היא גבוהה, חלק מחברות התעופה הזרות לא ימהרו לחזור, וזה מעלה מחירים בטווח הקצר. גם במקרה זה המחירים נוטים לרדת בהדרגה לאחר סיום האירוע. מחירי ההובלה לישראל עלו בעקבות הסיכונים, עלייה שבסיכויים גבוהים תגולגל לצרכנים. נדרשת תקופה ארוכה של רגיעה בכדי שהמחירים ישובו לרדת. הגירעון התקציבי, העלויות מצטברות עם הזמן, ואם המלחמה תתארך יהיה צורך לאזן אותם עם מסים. הגירעון הוא גורם אינפלציוני שעשוי להיות בעל השפעה מתמשכת. מכלול ההשפעות מראה עלייה משמעותית באינפלציה בטווח הקצר, אך רוב מחוללי האינפלציה אמורים להיות זמניים. אנו מעלים את תחזית האינפלציה ל-12 החודשים האחרונים לשיעור של כ-2% (תחת הנחה שמחירי הנפט ירדו בהמשך השנה). שוק הנגזרים מגלם נכון לתחילת השבוע אינפלציה ברמה של 1.5%.

השווקים סבורים שקצב הפחתות הריבית יואט, והריבית בסוף השנה תעמוד על כ-3.5%. אנו עדיין סבורים שהריבית עשויה לרדת בהחלטה הבאה בסוף החודש, זאת אם המלחמה תסתיים עד אז. בתרחיש חיובי, שבו המלחמה מסתיימת עם שינוי במשטר באיראן, לחצי הייסוף יגברו, וקצב הפחתות הריבית יהיה מהיר יותר מזה המגולם עתה בשוק.

גלובלי

המלחמה באיראן הובילה לשיבושים משמעותיים בתעבורה במיצרי הורמוז, אחד מנתיבי האנרגיה החשובים בעולם, שבימי שגרה עוברים בו כ- 20% מתפוקת הנפט העולמית. ארה"ב הודיעה אמנם על כוונה לספק הגנה למיכליות ואניות, אך עדיין הסיכון הוא גבוה. תנועת הספנות המסחרית במצרי הורמוז נעצרה, ונתיבי ייצוא חלופיים מוגבלים, מה שמעמיק את אי־הוודאות בשוק האנרגיה. על רקע שיבושי האספקה והחשש מהסלמה נוספת, מחירי הנפט עלו בכ־30% מאז החלה המלחמה לרמה של כ-92 דולר לחבית מסוג ברנט. במקביל, עצירת ייצור הגז הטבעי הנוזלי (LNG) בקטאר בעקבות מתקפות מל״טים הובילה לעלייה חדה במחירי הגז- כ-65% באירופה תוך צמצום ניכר בהיצע העולמי בטווח הקצר.

בסקירה שפרסמו בבית השקעות JPMORGAN הוצגו שני תרחישים עיקריים לשוק האנרגיה העולמי, בהם נרשמת עלייה חדה במחירי הנפט. בתרחיש הראשון, שמתואר כמתון יחסית, מחירי הנפט מזנקים זמנית עד 120 דולר לחבית אך מתייצבים סביב 80 דולר בהמשך, וגורמים לפגיעה של כ־0.6% בצמיחה הגלובלית ולעלייה של מעט מעל 1% באינפלציה. תרחיש זה מגלם זעזוע מאקרו מתון, שבדרך כלל אינו פוגע מהותית בסנטימנט העסקי. התרחיש השני, החמור יותר, כולל הסלמה ממושכת באזור היוצרת "חנק" של אספקת נפט מהמזרח התיכון, גם לאחר הפעלת מאגרים אסטרטגיים והגדלת היצע חלופי. בתרחיש זה המחירים נשארים מעל 120 דולר לחבית לאורך זמן, מחירי הגז מזנקים באופן לא אחיד בין אזורים, והפגיעה בצמיחה הגלובלית מתקרבת ל־1.2%. התרחיש החמור מעלה סיכון לפגיעה חריפה בסנטימנט העסקי, התכווצות בהשקעות ומחסור באנרגיה באירופה ובאסיה. למרות האינפלציה הגבוהה הצפויה, מרבית הבנקים המרכזיים ייטו דווקא להקל במדיניות בשל עליית סיכוני המיתון. אף שהתרחיש החמור אינו ההערכה המרכזית כעת, קיימת ציפייה להמשך לחץ כלפי מעלה על מחירי הנפט בטווח הקרוב, ברמות שלא נראו מאז 1990. בשוק החוזים העתידיים מגולמת ההערכה האופטימית בין השתיים – השוק צופה בשלב זה ירידת מחירים חדה בהמשך השנה לרמה של כ- 72 דולר.

החרפת האירועים, ובייחוד העלייה החדה במחירי האנרגיה, הובילה למימושים חדים בשוקי המניות בעולם בשבוע האחרון, בייחוד באירופה ובאסיה. מדד ה-S&P500 ירד בשבוע האחרון ב-2.0%, מדד הנאסד"ק ירד ב- 1.2% ומדד הדאו ג'ונס ירד ב-3.0%. באירופה, מדד היורוסטוקס 50 ירד ב- 6.8%, ומדד הפוטסי 100 בבריטניה ירד ב- 5.7%. גם באסיה נרשמו ירידות שערים חדות. מדד הניקיי ביפן ירד ב-5.5%, מדד הקוספי 100 ירד ב-11.3% ומדד שנחאי ירד ב-0.9%.

המלחמה עם איראן עלולה להנחית מכה נוספת על כלכלת ארה״ב, שבה מחירים גבוהים, שוק עבודה מאתגר ואכזבה כללית של הבוחרים כבר פגעו בתמיכה בטראמפ. ההשפעה המשמעותית ביותר על האמריקנים צפויה להגיע דרך התייקרות הדלק, כאשר המתקפות התרחשו ימים ספורים בלבד לאחר שטראמפ ייחס לעצמו קרדיט על הורדת מחירי הדלק בנאום מצב האומה.

נתוני התעסוקה בארה"ב לחודש פברואר היו מאכזבים. בחודש האחרון נרשמה ירידה של 92 אלף משרות לעומת צפי לתוספת של 55 אלף משרות, כך שבששת החודשים האחרונים במצטבר לא נוספו משרות חדשות במשק האמריקני. ענף הבריאות הוביל את הירידות עם צמצום של 28 אלף משרות, בעיקר עקב אובדן של 37 אלף משרות במשרדי רופאים בעקבות שביתה, זאת לצד תוספת של 12 אלף משרות בבתי החולים. ענף המידע רשם ירידה של 11 אלף משרות, ובממשל הפדרלי נגרעו עשרת אלפים משרות, בהמשך לירידה מצטברת של 330 אלף מאז אוקטובר 2024. מנגד, בענף הסיוע החברתי נוספו כ-9,000 משרות, במיוחד בשירותים למשפחות ופרטים. בנוסף, נתוני החודשיים הקודמים עודכנו כלפי מטה ב-86 אלף משרות, כשהעדכון המרכזי היה בנתוני דצמבר 2025 שעברו מתוספת של 48 אלף לירידה של 16 אלף משרות. נתוני סקר כוח אדם הצביעו על עלייה בשיעור האבטלה לרמה של 4.4% מ-4.3% בחודש הקודם. שיעור ההשתתפות ירד בפברואר ל־62.0% מ-62.5%, אך ירידה זו משקפת בעיקר את התאמות האוכלוסייה השנתיות שבוצעו בינואר, שהפחיתו את אומדני כוח העבודה והורידו בדיעבד את שיעור ההשתתפות כבר בדצמבר–ינואר. השכר הממוצע לשעה עלה בפברואר ב-0.4%, מעט גבוה מהציפיות ל-0.3%, וב-12 החודשים האחרונים נרשמה עלייה של 3.8%, עלייה קלה בקצב השנתי.

נתוני דרישות האבטלה השבועיים נותרו בקירוב ללא שינוי. מספר דרישות דמי אבטלה ראשוניות עמדו בשבוע האחרון ברמה של 213 בדומה לממוצע השבועי של החודש האחרון שעומד על 215 אלף. מספר הדרישות המתמשכות לדמי אבטלה עלה מעט לרמה של 1.87 מיליון.

מדדי מנהלי הרכש בארה"ב לחודש פברואר הצביעו המשך מגמת התרחבות. במגזר התעשייה, מדד ה-ISM נותר בקירוב ללא שינוי ברמה של 52.4 נקודות, ובמגזר השירותים התעצמה מגמת התרחבות והמדד עלה לרמה של 56.1 נקודות. רכיב ההזמנות החדשות במדד של מגזר השירותים עלה ל-58.6 נקודות ורכיב התעסוקה עלה ל-51.8 נקודות. המכירות הקמעונאיות בחודש ינואר (ללא כלי רכב ודלק) עלו ב-0.3%, מעט מעל הציפיות, זאת לאחר שבדצמבר הן נותרו ללא שינוי.

נתוני הפעילות האחרונים המצביעים על התרחבות בפעילות הכלכלית בארה"ב, לצד העלייה החדה במחירי האנרגיה, מצננים את הציפיות להפחתה בריבית הפד בהחלטות הקרובות, והציפיות להפחתות ריבית, כפי שהן נגזרות משוק ההון, התמתנו בשבוע האחרון. השוק צופה שבחודשים הקרובים הפד יותיר את הריבית ללא שינוי. ההסתברות להפחתה בחודש יוני לרמה של 3.5% פחתה כעת ל-57% בלבד, והציפייה היא להפחתת ריבית ראשונה השנה רק בהחלטה בסוף חודש יולי. הפחתה נוספת לרמה של 3.25% צפויה רק בחודש דצמבר והשוק נותן לכך הסתברות של כ- 76%. בשבוע האחרון נרשמה עלייה קלה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.13%, התשואה לחמש שנים עלתה לרמה של 3.73% והתשואה לשנתיים עלתה לרמה של 3.55%.

הפעילות הכלכלית בגוש האירו הציגה תמונה חיובית ברובה, המצביעה על התרחבות בפעילות. מדד מנהלי הרכש למגזר התעשייה עלה לרמה של 50.8 נקודות והמדד למגזר השירותים עלה לרמה של 51.9 נקודות. שיעור האבטלה לחודש ינואר ירד ל-6.1% מרמה של 6.3% בחודש הקודם ואילו המכירות הקמעונאיות ירדו ב-0.1% בינואר לעומת ציפיות לעלייה של 0.3%.

קצב האינפלציה בגוש האירו האיץ בפברואר. אומדן ראשון למדד המחירים לצרכן מצביע על עלייה חודשית של 0.7%, מעל הצפי ל־0.5%, ועל עלייה שנתית של 1.9%. גם מדד הליבה התגבר, כאשר האינפלציה הבסיסית עלתה ל־2.4% ב־12 החודשים האחרונים, לעומת 2.2% בינואר. העלייה החדה במחירי האנרגיה מגבירה את הסיכון להאצה נוספת באינפלציה בגוש האירו בחודשים הקרובים.

שוק ההון צופה העלאה בריבית ה-ECB. שוק ההון, שטרם המלחמה צפה יציבות בריבית ה-ECB ואף העניק הסתברות נמוכה להורדת ריבית נוספת לרמה של 1.75%, עבר לתמחר בין העלאת ריבית אחת לשתיים בשנה הקרובה. השוק צופה בהסתברות של כ-70% העלאת ריבית לרמה של 2.25% בחודש יוני, ונותן הסתברות של כ60% להעלאה נוספת לרמה של 2.5% בחודש דצמבר 2026.