רפי גוזלן, כלכלן ראשי, IBI בית השקעות

10/03/2026

זעזוע האנרגיה בעולם / תמונה: Dreamstime

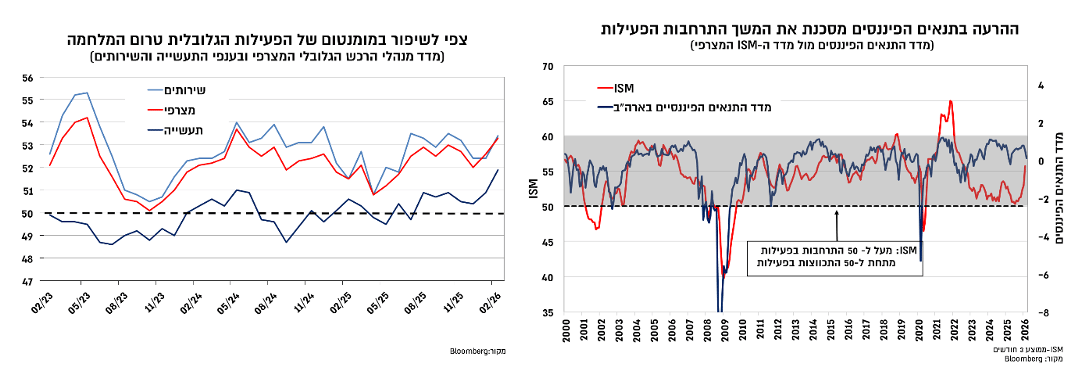

זעזוע האנרגיה בעולם / תמונה: Dreamstimeהאופטימיות שעלתה מסקרי הציפיות (ISM) בארה"ב עיקבית עם נקודת המוצא הטובה של המשק האמריקאי שהתאפיין בצמיחה גבוהה יחסית של הביקושים המקומיים ברבעונים האחרונים, אך הדגש העיקרי לפעילות בהמשך טמון בהתפתחות התנאים הפיננסים הן מבחינת תנאי האשראי והן מבחינת אפקט העושר משוקי המניות. אם עד לאחרונה ציינו כי התנאים הפיננסים הנוחים תומכים בהתרחבות הפעילות, הרי שהתארכות המלחמה וזעזוע האנרגיה מסכנים באופן משמעותי את המשך ההתרחבות ומציבים סיכון ניכר כלפי מטה לצמיחה.

ההתפתחות עד כה בשווקים התמקדה בעיקר בהשפעה האינפלציונית ובאופן מתון יותר בהשפעה השלילית על הצמיחה. עם זאת, ככל שזעזוע האנרגיה יתגבר סביר שהשוק יעבור להתמקד יותר בהשפעה השלילית הצפויה על הצמיחה, והפנמה כי הדרך להוביל לאיזון בשוק האנרגיה לא מגיעה מצד ההיצע, אלא מהחלשת הביקושים. תרחיש זה צפוי להיות מלווה בהגברת הלחץ השלילי על נכסי הסיכון, ומגביל את עוצמת העלייה בתשואות איגרות החוב לטווח ארוך.

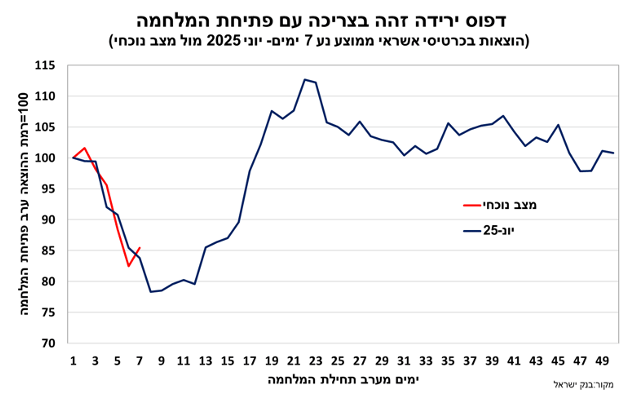

נתוני ההוצאה בכרטיסי אשראי מצביעים על כך שהירידה בפעילות בשבוע הראשון מאז תחילת המלחמה הנוכחית, של כ-20%, זהה למדיי לזו שנרשמה ביוני 2025, וכוללת ירידה רוחבית במרבית הענפים על רקע סגירת מרבית פעילויות המשק, וזאת לעומת עלייה בהוצאות ברשתות המזון. בהנחה ודפוס ההתאוששות של המשק יהיה זהה לשנת 2025, כלומר עלייה חדה ברבעון השני וחזרה לתוואי התאוששות מעל למגמה במחצית השנייה של השנה, צפויה להערכתנו השפעה שלילית של כ-0.5% על הצמיחה ב-2026, והיא צפויה להיות קרובה יותר ל-4%, לעומת הערכות שנעו סביב 5%-4.5% טרום המלחמה.

תחזית האינפלציה לשנה הקרובה, 2.3%, נותרת אמנם ללא שינוי, מתוך ציפיה לעלייה זמנית במחירי האנרגיה ובמגבלות ההיצע, אך סיכון האינפלציה לחודשים הקרובים נוטה כלפי מעלה. הצפי לעלייה באינפלציה בטווח הקרוב נובע בעיקר מהעלייה החדה במחירי האנרגיה, משיבושים אפשריים בשרשראות אספקה ומעלייה במחירי התובלה, מעלייה במחירי הטיסות והמזון, במקביל לצפי לעלייה בהוצאות הממשלתיות. התחזקות השקל צפויה להוות גורם מקזז באופן מסויים לגורמים אלו, אך ההשפעה נטו צפויה להיות אינפלציה גבוהה יותר בחודשים הקרובים.

השווקים הפיננסים בעולם הגיבו לפרוץ המלחמה באירן בתחילת השבוע באופן מתון יחסית, אך ככל שהתגבר החשש לשיבושי אספקה בשוקי האנרגיה, חשש שקיבל ביטוי בעלייה חדה במחירי הנפט והגז בעולם, כך התגברה התגובה השלילית בנכסי הסיכון בעולם. זאת, לצד עלייה בתשואות איגרות החוב על רקע עלייה בציפיות לאינפלציה והתחזקות של הדולר בעולם.

נתוני המאקרו בארה"ב בשבוע האחרון היו מעורבים וכללו דו"ח תעסוקה חלש לחודש פברואר, מכירות קמעונאיות בהתאם לצפי בינואר עם עלייה של 0.3% במכירות הליבה, והפתעה כלפי מעלה בסקרי הציפיות ISM שכללה תמהיל חזק בכל הנוגע לפעילות, להזמנות החדשות ולתעסוקה. התפתחות זהה איפיינה גם את מדד מנהלי הרכש הגלובלי שהצביע טרום המלחמה על צפי להאצה רוחבית בפעילות בענפי התעשייה והשירותים בעולם.

אמנם החשיפה הישירה של המשק האמריקאי למלחמה מול אירן נמוכה יחסית, גם מבחינת אספקת האנרגיה, אך הוא חשוף לעלייה המהירה במחירי הנפט ובעיקר להשפעה על התנאים הפיננסים. לכן, אמנם האופטימיות שעלתה מסקרי הציפיות (ISM) עיקבית עם נקודת המוצא הטובה של המשק האמריקאי שהתאפיין בצמיחה גבוהה יחסית של הביקושים המקומיים ברבעונים האחרונים, אך הדגש העיקרי לפעילות בהמשך טמון בהתפתחות התנאים הפיננסים הן מבחינת תנאי האשראי והן מבחינת אפקט העושר משוקי המניות. אם עד לאחרונה ציינו כי התנאים הפיננסים הנוחים תומכים בהתרחבות הפעילות, מה שאכן איפיין את המשק האמריקאי ברבעונים האחרונים וכאמור קיבל חיזוק גם ממדדי ה-ISM האחרונים, הרי שהתארכות המלחמה וזעזוע האנרגיה מסכנים באופן משמעותי את המשך ההתרחבות ומציבים סיכון ניכר כלפי מטה לצמיחה.

דו"ח התעסוקה לחודש פברואר בארה"ב היה באופן כללי חלש מהצפוי, אך הושפע משילוב של גורמים חד פעמיים ושינוי מתודלוגיים במדידה, שמיתנו באופן ניכר את חשיבותו, בפרט כאשר ברקע הפוקוס בשווקים נע סביב השלכות המלחמה והזעזוע בשוקי האנרגיה. בפברואר נרשמה ירידה של 92 אלף במספר המועסקים (מזה 86 בסקטור הפרטי) לאחר עלייה גבוהה של 126 אלף בינואר (146 אלף בסקטור הפרטי), כך שהתוספת הממוצעת ב-3 החודשים האחרונים הייתה מתונה ועמדה על 6000 עובדים בלבד (18 אלף בסקטור הפרטי). עם זאת, תוספת המועסקים הממוצעת בסקטור הפרטי ב-6 וב-12 החודשים האחרונים נעה סביב 35 אלף, רמה שככל הניראה עיקבית עם שיווי המשקל החדש בשוק העבודה שמושפע מאוד מהקשחת מדיניות ההגירה, כך שנדרשת תוספת מועסקים נמוכה במידה ניכרת בכדי לשמור על יציבות יחסית בשיעור האבטלה. שיעור האבטלה הרשמי עלה בשיעור קל בפבאור ל-4.4% (4.3% בינואר) אך הדבר לווה בירידה ניכרת בשיעור ההשתתפות וזאת על רקע עדכון נתוני האוכלוסיה. בקרב גילאי העבודה העיקריים נרשמה ירידה מתונה בלבד בשיעור ההשתתפות ובמקביל נרשמה גם ירידה בשיעור האבטלה הרחב (ל-7.9% בפברואר לעומת 8.4%-8.1% בחודשים הקודמים). בהתחשב בכך שלמרות החולשה היחסית שעלתה מדו"ח התעסוקה נרשמה דווקא האצה בשכר הממוצע, עם עלייה שנייה ברציפות של 0.4% (3.8% בשנה האחרונה) מובן מדוע השוק התקשה להסיק מסקנה נחרצת דו"ח זה, וייחס לו משקל נמוך יחסית, כמובן גם בהשפעת השלכות המלחמה וזעזוע האנרגיה.

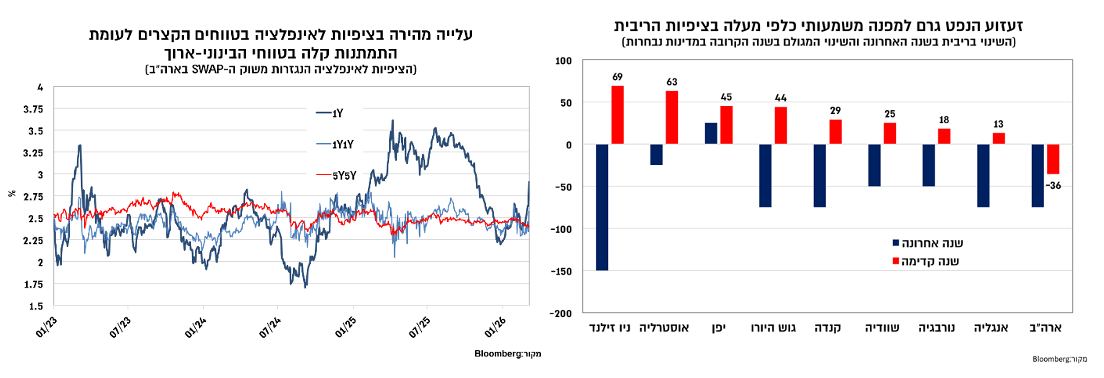

העלייה החדה במחירי הנפט בשבוע האחרון הובילה לעלייה מהירה בציפיות לאינפלציה בעיקר לטווחים הקצרים-בינוניים. זאת, במקביל להתמתנות בציפיות להפחתת ריבית, כאשר בלא מעט שווקים חל מפנה בכיוון של העלאת ריבית. להערכתנו, בשלב זה מרבית הבנקים המרכזיים צפויים לייחס השפעה חד פעמית לעלייה באינפלציה הנגזרת מהעלייה במחירי האנרגיה, ולכן לא יגיבו בהעלאת ריבית, אלא אם העלייה בציפיות לאינפלציה תתרחב באופן ניכר גם לטווחים הארוכים. לפיכך, הצפי הוא ליציבות בריבית בקרב מרבית הבנקים המובילים בעולם בתקופה הקרובה.

למעשה ההתפתחות עד כה בשווקים התמקדה בעיקר בהשפעה אינפלציונית ובאופן מתון יותר בהשפעה בשלילית על הצמיחה. עם זאת, ככל שזעזוע האנרגיה יתגבר סביר שהשוק יעבור להתמקד יותר בהשפעה השלילית הצפויה על הצמיחה, והדבר צפוי להגביר את הלחץ השלילי על נכסי הסיכון. לפיכך, ככל שהלחץ על נכסי הסיכון יגבר סביר יהיה לצפות למפנה בשוק איגרות החוב בכיוון של ירידת תשואות בטווחים הארוכים, כאינדיקציה להאטה בצמיחה. התפתחות זו תשקף למעשה הפנמה כי הדרך להוביל לאיזון בשוק האנרגיה לא מגיעה מצד ההיצע, אלא מהחלשת הביקושים. במקביל השוק יחפש בתקופה קרובה סימנים לשינוי בעמדתו של טראמפ, אך ניראה שעד כה ההרעה בשוק האמריקאי לא מספיקה בכדי להוביל לכך.

דפוס הירידה בפעילות זהה ליוני 2025. תחזית הצמיחה ל-2026 מתעדכנת כלפי מטה לכ-4%

בישראל, נתוני ההוצאה בכרטיסי אשראי מצביעים על כך שהירידה בפעילות בשבוע הראשון מאז תחילת המלחמה הנוכחית זהה למדיי לזו שנרשמה ביוני 2025. המלחמה הקודמת מול אירן בחלק האחרון של חודש יוני 2025, שנמשכה 12 ימים הובילה כזכור לצמיחה שלילית של 1.1% (רבעוני,4.7% במונחים שנתיים) שלאחריה נרשמה צמיחה חזקה ברבעון השלישי (3% רבעוני,13% במונחים שנתיים) שפיצתה באופן משמעותי על הירידה ברבעון השני. ההתפתחויות עד כה בסבב הנוכחי ניראות זהות למדיי לתחילת המלחמה ביוני, ומושפעות מהשבתה משמעותית של הפעילות ושל מערכת החינוך. כך גם עולה מהשוואת נתוני ההוצאות בכרטיסי אשראי בשבוע הראשון של המלחמה (נתונים עד ה-5 למרץ) לזה שביוני 2025, שמצביעים על ירידה של קרוב ל-20%. ההתפתחות זהה גם מבחינה ענפית וכוללת ירידה רוחבית במרבית הענפים על רקע סגירת מרבית פעילויות המשק, וזאת לעומת עלייה בהוצאות ברשתות המזון.

לעומת זאת, המצב הנוכחי ניראה מורכב יותר בהשוואה ליוני 2025 מבחינת מועד סיום המלחמה, גם על רקע התרחבות המלחמה לגבול הצפוני מול חיזבאללה. לפי ההצהרות בישראל ובארה"ב המלחמה מול אירן צפויה להימשך 4-6 שבועות, ואם אכן יהיה זה משך המלחמה, צפויה להערכתנו פגיעה של 1.5%-1% בתוצר ברבעון הנוכחי. בהנחה ודפוס ההתאוששות של המשק יהיה זהה לשנת 2025, כלומר עלייה חדה ברבעון השני וחזרה לתוואי התאוששות מעל למגמה במחצית השנייה של השנה, צפויה להערכתנו השפעה שלילית של כ-0.5% על הצמיחה ב-2026, והיא צפויה להיות קרובה יותר ל-4%, לעומת הערכות שנעו סביב 5%-4.5% טרום המלחמה.

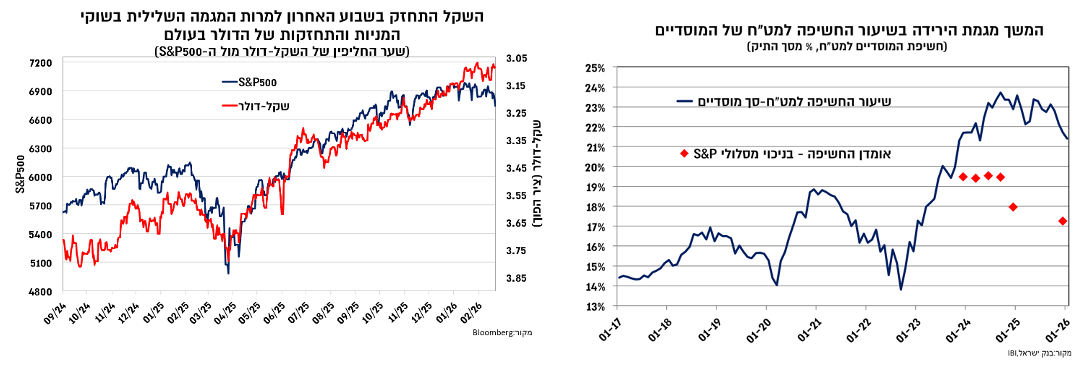

נמשכת מגמת הירידה בחשיפה למט"ח של המוסדיים

נתוני החשיפה למט"ח של המשקיעים המוסדיים שמפרסם בנק ישראל הצביעו על המשך מגמת הירידה בחשיפה המט"חית, מגמה שהחלה לאחר הפסקת האש מול חיזבאללה בנובמבר 2024 וצברה תאוצה לאחר הפסקת האש בעזה. בחודש ינואר 2026 ירד שיעור החשיפה ל-21.4% והשלים ירידה של 140 נ"ב ב-3 החודשים האחרונים. חשוב לציין כי שיעור החשיפה הושפע בשנים האחרונות במידה ניכרת מהפופולריות של מסלולי ה-S$P500 שככל הניראה תרמו כ-4-5 נקודות אחוז לשיעור החשיפה המט"חית בשנים 2023-2024. עם זאת, ביצוע החסר המשמעותי של המדד האמריקאי, ביחס לשוק המקומי, בפרט במונחים שיקליים הוביל להתמתנות כניסת הכספים למסלולים אלו ולאחרונה ככל הניראה אף לפדיונות מסוימים. עם זאת, מרבית הירידה בחשיפה המט"חית היא אקטיבית (כלומר לא כתוצאה מיציאת כספים נטו ממסלולי ה-S&P), ולהערכתנו שיעור החשיפה בניכוי מסלולי ה- S&P קרוב יותר לכ-17%. רמות אלו קרובות יותר לאלו שאיפיינו את החשיפה המוסדית טרום העלייה בפרמיית הסיכון של המשק שהחלה בשנת 2023. למרות זאת, בשוק המט"ח השקל בלט בשבוע האחרון עם התחזקות של כ-1.5% מול הדולר וזאת למרות התחזקות רוחבית של הדולר בעולם ולמרות המגמה השלילית בשוקי המניות בעולם. התפתחות זו מעלה את ההסתברות לכך שנרשמה ירידה נוספת בשיעור החשיפה המט"חית של המוסדיים.

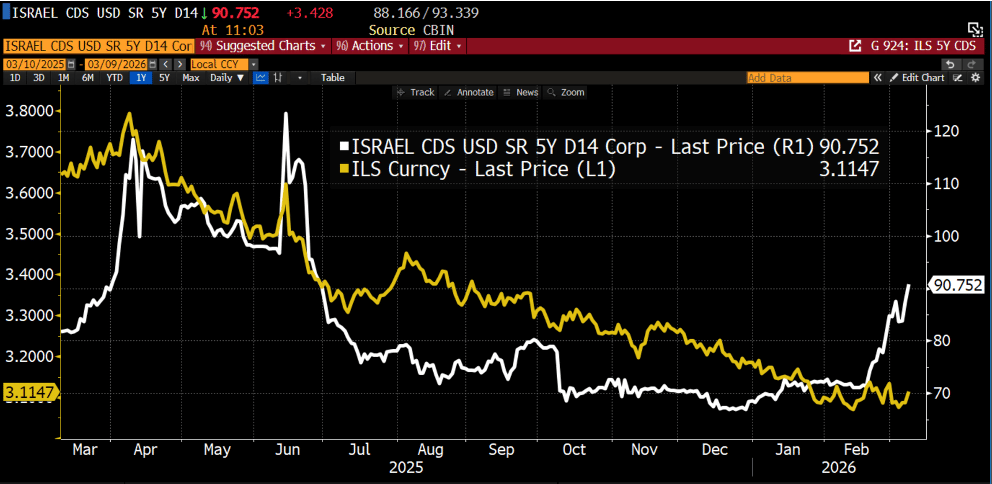

הביצועים החיוביים של הבורסה המקומית בלטו במיוחד בשבוע האחרון אל מול המגמה השלילית בשוקי העולם, וביטאו מעורבות מוגברת של השחקנים המקומיים, וזאת לעומת זהירות רבה יותר מצד המשקיעים הזרים. כך, בניגוד לאופטימיות הגבוהה שאיפיינה את השוק הישראלי בשבוע האחרון פרמיית הסיכון הנגזרת מה-CDS ל-5 שנים של מדינית ישראל נותרה ברמות הגבוהות, סביב 85-90 נ"ב. באופן דומה נרשמו שינויים קלים יחסית במרווחים על איגרות החוב הדולריות של ממשלת ישראל בחו"ל.

התפתחות ה-CDS של ממשלת ישראל ל-5 שנים מול שער החליפין שקל-דולר

מקור:Bloomberg

ניראה כי במנעד התרחישים האפשריים, השוק המקומי בחר להתמקד בתרחיש האופטימי של היום שאחרי המלחמה, מתוך ציפייה לתוצאות חיוביות הן מבחינת אופי המשטר באיראן והן מבחינת ההתקדמות מדינית, שיחד יובילו לצמיחה גבוהה יותר של המשק ולירידה בפרמיית הסיכון. לפיכך, אנו מעריכים כי על רקע הביצועים החזקים בשבוע האחרון בפרט ובחודשים האחרונים בכלל, השוק המקומי , כולל השקל, הפכו לפגיעים יותר לתרחיש של התארכות המלחמה.

חידוש המלחמה מעלה את סיכון האינפלציה ומעכב את תהליך ההתאמה בריבית

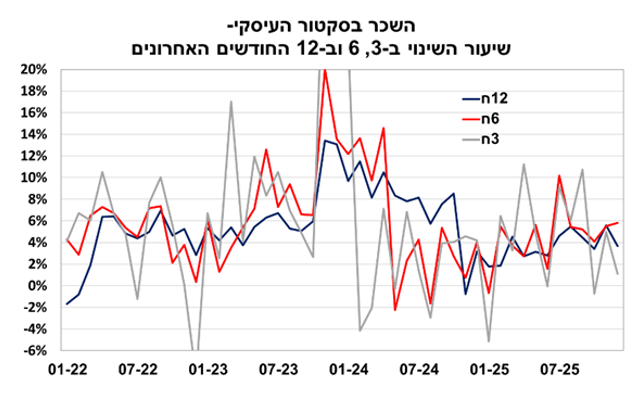

נתוני שוק העבודה בשנתיים האחרונות הושפעו במידה ניכרת מהתפתחות המלחמה בין אם מבחינת היקף גיוס המילואים ובין אם בהשפעת היציאה לחל"ת, וכך גם צפוי בנתונים מחודש מרץ על רקע חידוש המלחמה. כמו כן, בדומה לסבבים הקודמים נקדת המוצא היא של שוק עבודה הדוק, עם ביקוש לעובדים שנע סביב רמות שיא לצד שיעור אבטלה שנע סביב רמות של של כ-3%. מבחינת השכר, נתוני החודשים האחרונים הצביעו על תנודתיות בקצב החודשי תוך התמתנות מסויימת. כך, האומדן הראשון לשכר הממוצע הכללי לחודש ינואר אמנם הצביע על עלייה בקצב השנתי (3.7%) ביחס לדצמבר (3.4%) אך היה מתון מאשר זה של נובמבר (4.6%). ההתמתנות היחסית בקצב עליית השכר משקפת מומנטום חלש יותר של עליית השכר בסקטור העיסקי ברבעון האחרון של 2025. עם זאת, התפתחות זו מגיעה לאחר עלייה מהירה במהלך הרבעון השלישי. כך, השכר הממוצע בסקטור העיסקי במחצית השנייה של 2025 עלה בקצב שנתי של כ-6% בהשוואה לרמתו במחצית הראשונה של 2025, ושל כ-4.5% ביחס לרמתו במחצית השנייה של 2024. לפיכך, גם אם נרשמה התמתנות מסויימת בקצב עליית השכר, הסביבה ממשיכה להיות גבוהה, ותומכת בצריכה הפרטית ובסביבת אינפלציה גבוהה יחסית.

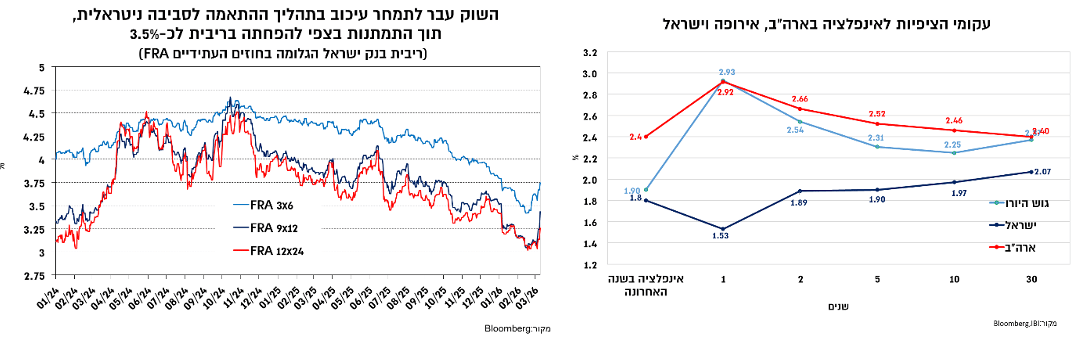

בהיבט זה, תחזית האינפלציה לשנה הקרובה, 2.3%, נותרת אמנם ללא שינוי, מתוך ציפיה לעלייה זמנית במחירי האנרגיה ובמגבלות ההיצע, אך סיכון האינפלציה לחודשים הקרובים נוטה כלפי מעלה. הצפי לעלייה באינפלציה בטווח הקרוב נובע בעיקר מהעלייה החדה במחירי האנרגיה, משיבושים אפשריים בשרשראות אספקה ומעלייה במחירי התובלה, מעלייה במחירי הטיסות והמזון, במקביל לצפי לעלייה בהוצאות הממשלתיות. התחזקות השקל צפויה להוות גורם מקזז באופן מסויים לגורמים אלו, אך ההשפעה נטו צפויה להיות אינפלציה גבוהה יותר בחודשים הקרובים. סעיף הדיור יושפע מעלייה בביקוש לדירות עם מיגון לעומת ירידה בביקוש לדירות הלא ממוגנות, כאשר ניסיון השנה האחרונה העלה כי ההשפעה נוטה להיות יותר אינפלציונית.

שוק איגרות החוב הגיב בתחילת השבוע בחיוב לתחילת המלחמה עם ירידת תשואות מהירה לאורך העקום שבלטה בעיקר בחלקים הארוכים. עם זאת, בהמשך השבוע עם העלייה במחירי הנפט, שהובילה לעליית תשואות בעולם תוך עלייה בציפיות לאינפלציה, התמתנו הציפיות להפחתת ריבית גם בישראל והובילו לעליית תשואות. בסיכום שבועי העקום המקומי השתטח תוך עלית תשואות בטווחים הקצרים, יציבת באמצע העקום וירידת תשואות בטווחים הארוכים.

מבחינת תמחור הריבית, השוק המקומי מיתן את הציפיות להפחתת ריבית בתקופה הקרובה, על רקע מגמה זהה בעולם במקביל להפנמת המסר של בנק ישראל ולפיו הוא נוטה לעמדת המתנה כל עוד נמשכת אי הודאות הגיאו-פוליטית. התמחור הנוכחי משקף עיכוב בתהליך התאמת הריבית לסביבה ניטראלית תוך הערכה כי הריבית בשנה הקרובה תרד באופן מתון יותר לסביבה של כ-3.5%, והוא עיקבי עם ההערכה שלנו לתוואי הריבית הצפוי. כמו כן, על רקע השפעות המלחמה שברובן נוטות להיות יותר אינפלציוניות, עם מאפייני עודף ביקוש על רקע מגבלות היצע, נרשמה עלייה בציפיות לאינפלציה לרמות של 1.9%-1.7% בטווחים הקצר-בינוני לפידיון. אמנם השפעת העלייה במחירי האנרגיה בישראל מתונה יותר מאשר בארה"ב ובאירופה, אך הפער בין הציפיות לאינפלציה בשוק הישראלי לבין משקים אלו גבוה למדיי. להערכתנו השוק מעריך בחסר את ההשפעות האינפלציוניות בחודשים הקרובים, ולהערכתנו נמשכת העדיפות של האפיק הצמוד על פני השקלי לכל אורך העקום.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.