מוטי קפלן, כתב הנדל״ן של FUNDER

15/03/2026

קרדיטים בתמונה / קרדיט: אילוסטרציה – AI

קרדיטים בתמונה / קרדיט: אילוסטרציה – AIמנוע השוואת הפקדונות של FUNDER

במיוחד כיום בתקופת מלחמה, חייבים להשוות בין הבנקים, לבחון את עלויות העו"ש במיוחד החובה, לבדוק באיזה בנק תקבלו בפק"מ יותר, ואיזה אפשרויות סולידיות טובות יותר מהפק"מ, ויש בהחלט.

יש בנקים שפרסמו הטבות שונות לאור מלחמת "שאגת הארי", כדאי בהחלט לבדוק ולנצל זאת.

ולא לשכוח כמובן, אל תשאירו כסף שיש לכם בזכות בעו"ש! תשקיעו, ויש גם אפיקים סולידיים, לא חייבים בבורסה אם אתם שונאי סיכון, למרות שהיא מאוד אטרקטיבית השנה. נפרט אפשרויות בהמשך.

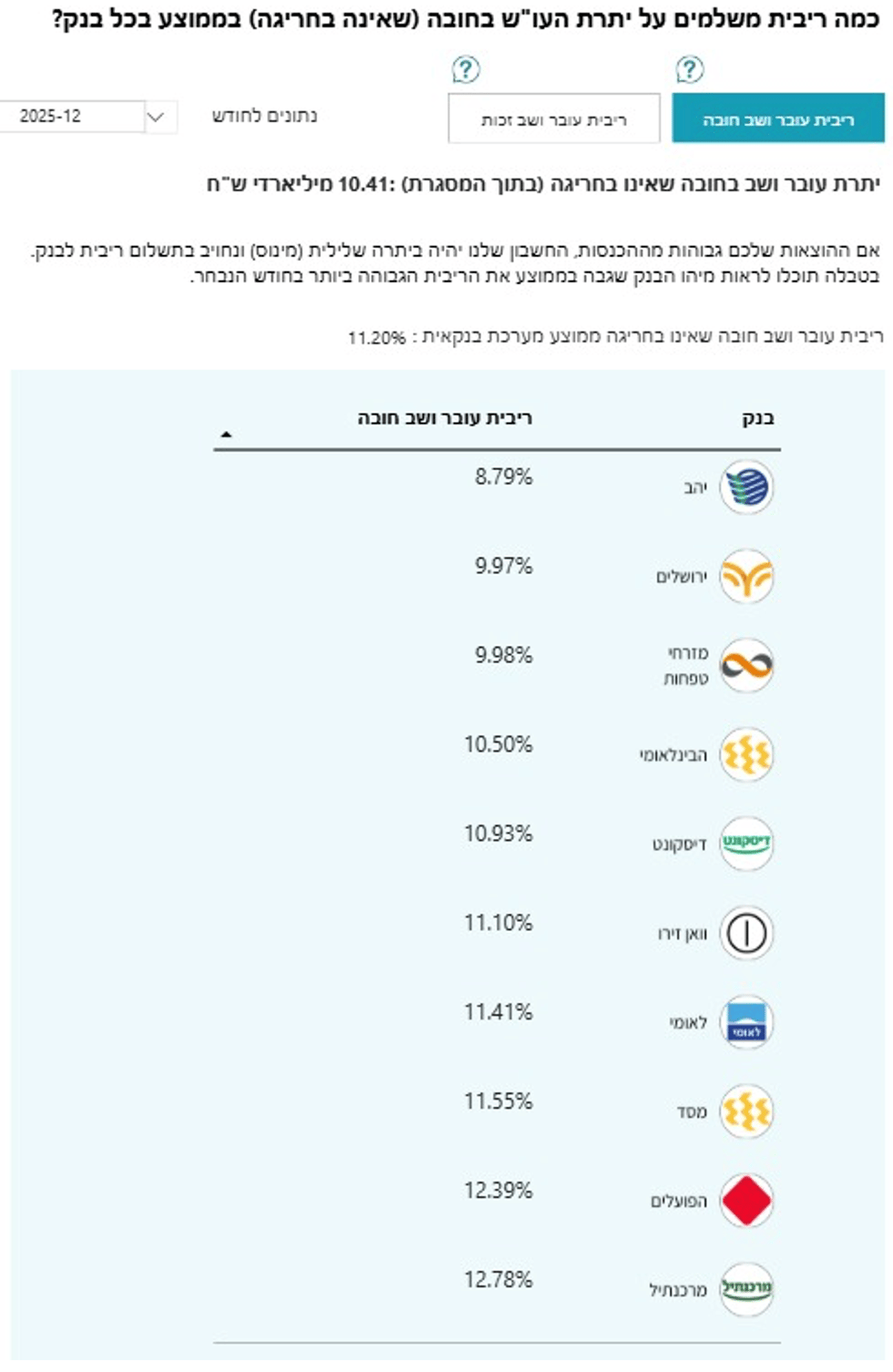

ריבית העו"ש בחובה הנמוכה ביותר בנק יהב - 8.79%

ריבית העו"ש בחובה הגבוהה ביותר בנק מרכנתיל - 12.78%

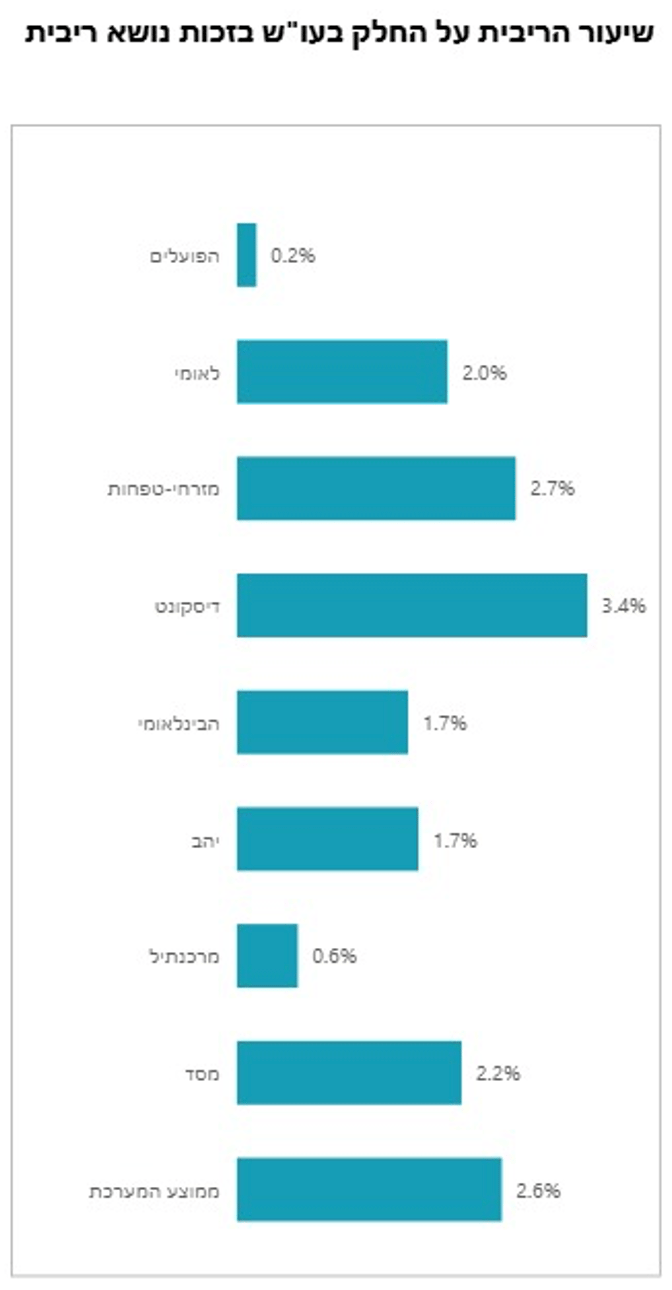

ריבית העו"ש בזכות הגבוהה ביותר בנק דיסקונט - 3.4%

ריבית העו"ש בזכות הנמוכה ביותר בנק הפועלים - 0.2%

טיפ! איך לחסוך בעמלות בנקאיות?

אם אתם מבצעים מעל 10 פעולות בחודש, הצטרפות לשירות המסלולים של הבנק יכולה לחסוך לכם בעלויות. ללא הצטרפות, העמלות עלולות להיות גבוהות במידה משמעותית. למי שמבצע מעל 10 פעולות, המסלול הבסיסי הוא בחירה טובה, ואילו למי שמבצע פעולות רבות יותר, כולל שימוש באפליקציה או משיכות מכספומט, המסלול המורחב עשוי להיות משתלם יותר. כך תוכלו להתאים את השירותים לצרכים שלכם ולחסוך כסף.

ואגב, מעבר למסלולים ולעמלות הרגילות, אם אתם לקוחות "טובים" ופעילים, די בקלות תוכל לקבל הנחות על מיגוון פעולות כמו: הפקדת צקים דחויים, הדפסת צקים וכדומה, רק לא לשכוח לבקש וקצת להתמקח.

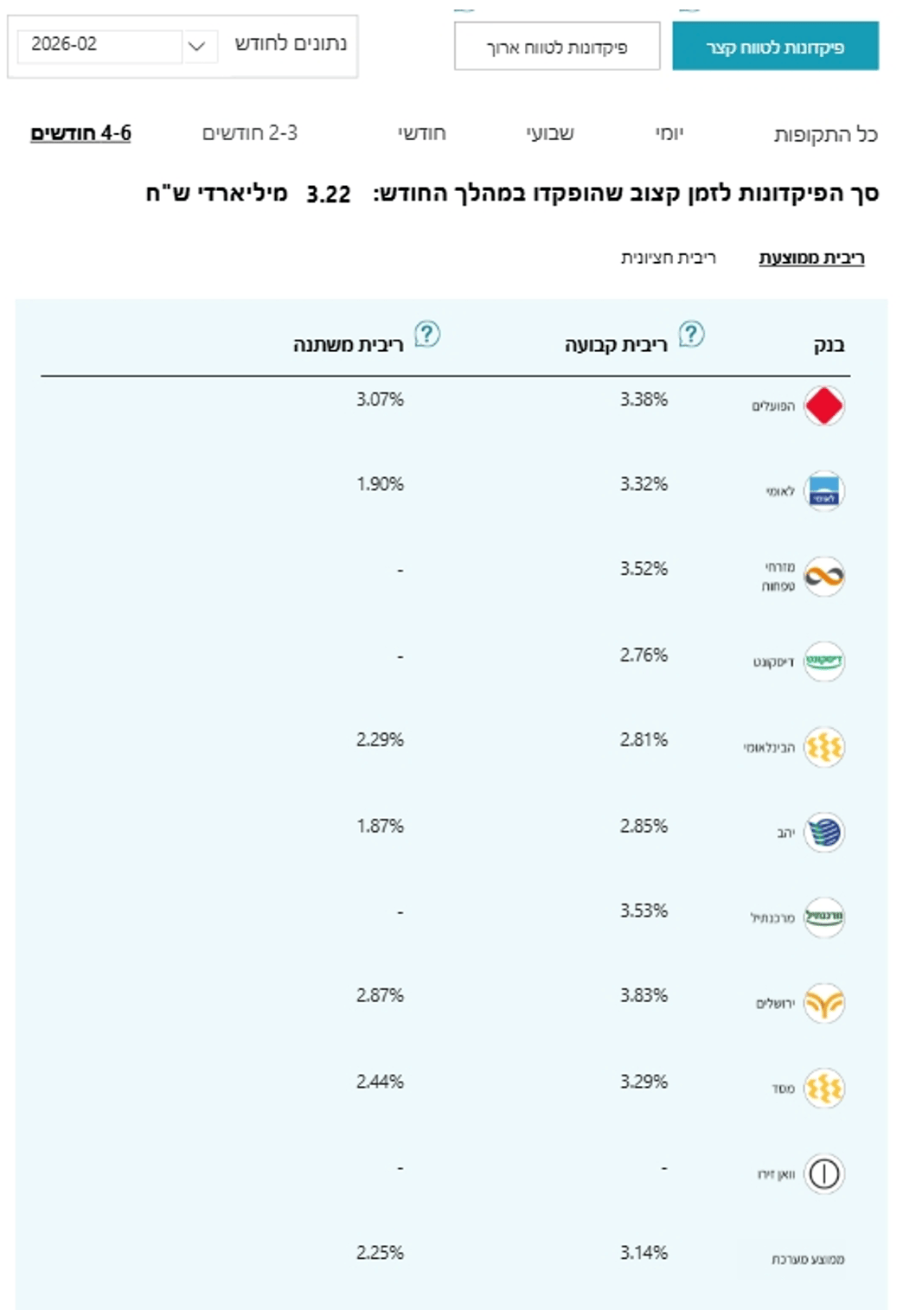

בפיקדונות לטווח קצר 4-6 חודשים בריבית משתנה מוביל - הפועלים 3.07%

הבנק במקום האחרון - יהב 1.87%

בפיקדונות לטווח קצר 4-6 חודשים בריבית קבועה מוביל - ירושלים 3.83%

הבנק במקום האחרון – דיסקונט 2.76%

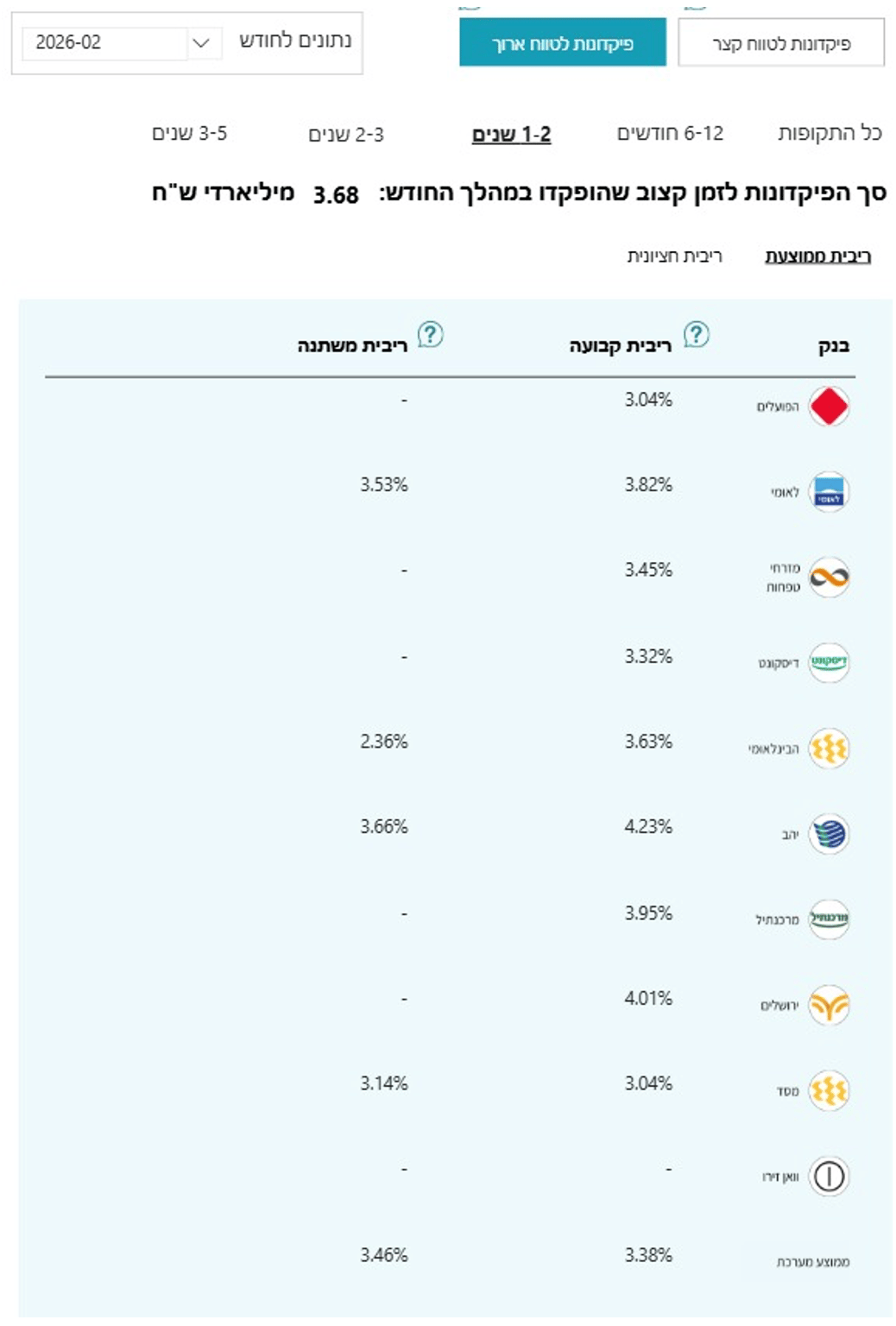

בפיקדונות לטווח ארוך 1-2 שנים בריבית משתנה מוביל - יהב 3.66%

הבנק במקום האחרון - הבינלאומי 2.36%

בפיקדונות לטווח ארוך 1-2 שנים בריבית קבועה מוביל - יהב 4.23%

הבנקים במקום האחרון - הפועלים ומסד - 3.04%

לסיכום - מה לא לעשות?

אל תשאירו כסף בעו"ש זה הפסד בטוח, שחיקת ערך הכסף, ורווח לבנק!

בידקו איזה בנקים מעניקים כיום הטבות במיוחד לאור מצב המלחמה, ויתכן שכדאי לעבור בנק.

אלטרנטיבות לפק"מ בבנק:

קרן כספית - החלופה הסולידית ביותר, והנפוצה ביותר כיום לפק"מ.

יתרונות: נזילות יומית, משקיעה במק״מים, פיקדונות, וקונצרני קצר, נחשבת יציבה מאד.

איך קונים קרן כספית?

נכנסים ללשונית "שוק ההון" או "טרייד" או "ניירות ערך" , כל בנק והשם שנתן למערכת קניית ניירות הערך שלו, בחיפוש רושמים את מספר הקרן (את מספר הקרן תמצאו בעמוד הקרן באתר פאנדר, לינק לרשימת קרנות כספיות funder.co.il/kaspit ווממשיכים לקנייה בסכום שבחרתם.

מק״ם - נזיל, מוצר שמנפיק בנק ישראל, אג"ח ממשלתי לטווח של שנה.

אג"ח ממשלתי קצר - נזיל ובטוח, כמו קרן כספית ומק"מ.

מיסוי - קרן כספית, מק"מ, אג"ח ממשלתי, 15% ריאלי לאחר ניכוי אינפלציה

פק"מ- 15% מס על ריבית לא צמודה, 25% מס על ריבית צמודה למדד

אפשרויות נוחות להלוואות בריבית מועדפת בהרבה מהבנק

ראשית השוו בין הבנקים, אם הפער הוא 4% כפי שראינו בהשוואה, בין הבנק היקר ביותר לזול בריבית חובה על העו"ש, כדאי מאוד לשקול ברצינות ולבצע מעבר לבנק הזול יותר.

ואם אתם במינוס קבוע בבנק, ומעוניינים לסגור את יתרת החובה, בידקו הלוואות בחברות המנהלות את מוצרי הפנסיה, והגמל שלכם.

בידקו גם בחברות הביטוח ובתי השקעות

הלוואה ע"ח המוצרים שלכם כמו כספי הפנסיה, ההשתלמות, הגמל, פוליסות חיים, פוליסות חיסכון, כמעט תמיד הריבית תהיה נמוכה משמעותית, מהריבית שגובה הבנק על המינוס שלכם. מדובר בהרבה כסף שתוכלו לחסוך, ואולי להשקיע ולהגדיל את ההון העצמי.

אין שום סיבה לשלם 12.78% ויותר על המינוס בבנק, כשאפשר לקבל הלוואה זולה ב- 50% בשיעור ריבית הפריים כיום 5.50%, או אפילו פחות.

*הנתונים בכתבה "בנק ישראל אתר קו המשווה". קישור: קו המשווה של בנק ישראל