יוסי ברק, יו"ר קבוצת ברק פיננסים

22/03/2026

יוסי ברק, יו״ר ברק פיננסים, צילום: יח״צ

יוסי ברק, יו״ר ברק פיננסים, צילום: יח״צמה שהחל כהנחת עבודה על צמיחה כלכלית יציבה והתמתנות אינפלציונית ב-2026, התחלף במהירות במציאות של מלחמה וזעזועי היצע. המתיחות הגיאופוליטית המחריפה, שדוחפת לזינוק במחירי האנרגיה ומשבשת את אחד מעורקי הסחר הראשיים בעולם (מצר הורמוז), מציתה מחדש סיכונים ואיומים שמעלים את רף האי-ודאות לנקודת שיא.

התנודתיות בשווקים מתגברת על רקע שילוב מאתגר של האטה כלכלית ולחצי מחירים מתמשכים. מצב זה מטלטל את הנחות היסוד של אסטרטגיות השקעה מסורתיות ומחייב את המשקיעים לבחון מחדש את פיזור הסיכונים בתיק.

ההבטחה לא רק הופרה, היא התרסקה

במשך שנים תורת ההשקעות המודרנית נשענה על הבטחה אחת פשוטה: כששוק המניות ירעד, איגרות החוב יהיו שם כדי לספוג את המכה. המודל המסורתי של 60/40 (60% מניות ו-40% אגרות חוב) נשען על קיומו של מתאם הפוך: כשהמניות יורדות, אגרות החוב עולות או לפחות שומרות על ערכן. אלא שבשנים האחרונות גלי ההדף של הריבית, והשינויים המבניים בסביבה הכלכלית והגיאופוליטית, סחפו איתם את שני אפיקי ההשקעה הללו יחד. אגרות החוב, שהיו אמורות להוות עוגן בעת סערה, הפכו למקור של הפסדי הון.

למעשה, התקבעה ההבנה שמה שעבד בעבר לא בהכרח יעבוד במציאות הנוכחית וניכר שהגופים המוסדיים מקצים נתחים הולכים וגדלים לרכיבי השקעה מחוץ לגבולות הבורסה. מגמה זו מחלחלת בהדרגה גם לתוך תיקי המשקיעים הפרטיים שמכירים בכך שהסיכונים לנפילות בשווקים הסחירים גוברים בשל אי-יציבות גיאופוליטית, תמחורי שיר ושינויי מדיניות קיצוניים.

במציאות כזו, הפיזור בתוך הבורסה הוא לרוב אשליה: כאשר השוק רועד, המתאם בין הנכסים הסחירים מזנק, והתיק כולו נצבע באדום.

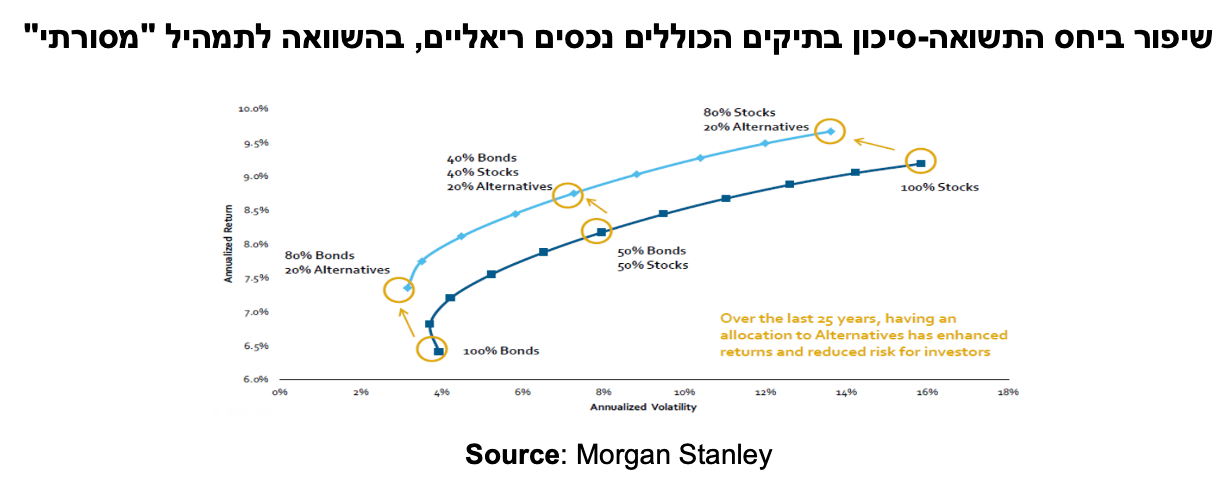

"החזית היעילה" חוזרת למרכז הבמה

המעבר לנכסים אלטרנטיביים (Private Assets) אינו טרנד חולף, אלא חזרה ליסודות התיאורטיים של פרופ' הארי מרקוביץ', זוכה פרס נובל לכלכלה. תיאוריית "החזית היעילה" של מרקוביץ' הוכיחה כי ניתן למקסם את יחס התשואה-סיכון בתיק על-ידי שילוב נכסים בעלי מתאם נמוך ביניהם – כלומר, נכסים שאינם מגיבים באותה צורה לאותם גירויים.

במכתבו השנתי למשקיעים, לארי פינק, מנכ"ל ,BlackRock נתן לכך משנה תוקף כשטען כי תמהיל השקעות מודרני חייב לכלול לפחות 20% נכסים לא-סחירים. פינק הבין את מה שמשקיעים רבים מתחילים להפנים רק כעת: בעולם שבו הבלתי-צפוי הוא הדבר היחיד שניתן לצפות לו, הדרך היחידה לייצר "בולם זעזועים" אמיתי היא לצאת מגבולות השוק הסחיר.

הפרדוקס של אי-הנזילות: סיכון או מאפיין?

אחד החסמים המרכזיים של משקיעים בכניסה להשקעה בנכסים ריאליים היא סוגיית אי-הנזילות. אולם, בבחינה מעמיקה, מדובר לעיתים בטעות אופטית: בעוד שבשוק הסחיר המחיר נקבע בכל רגע נתון על בסיס סנטימנט, פאניקה או ספקולציות ,(Mark to market) נכסים בלתי-סחירים מאופיינים ביציבות יחסית בפרק זמן ארוך. בתקופות כאלה, של תנודתיות קבועה ואי-ודאות גבוהה, אי-הנזילות הופכת מסיכון למאפיין אסטרטגי.

כמאפיין, היא מעניקה למנהל ההשקעות את הפריבילגיה להתמקד באסטרטגיה ארוכת טווח מבלי להיגרר להחלטות אימפולסיביות הנובעות מתנודות השוק המיידיות. בעוד שהשקעות סחירות כפופות להלכי רוח משתנים שעלולים להביא לאובדן ערך מיידי בשל כותרת תקשורתית כזו או אחרת, הנכס האלטרנטיבי מאפשר למשקיע "לדלג" על רעשי הרקע ולייצר ערך כלכלי ריאלי. זוהי "פרמיית אי-הנזילות" - הפוטנציאל לתשואה עודפת שנובע בדיוק מהעובדה שהנכס אינו עומד למכירה בכל רגע נתון.

לא כל האלטרנטיבי נולד שווה

חשוב לסייג: עולם ההשקעות האלטרנטיביות הוא רחב והטרוגני, ומכאן גם שמגלם רמות סיכון-סיכוי משתנות. הוא כולל בתוכו כמעט הכל - מנדל"ן ריאלי, דרך קרנות גידור ועד להשקעות הון-סיכון .(VC) בעוד שחלק מהאפיקים הללו עשויים להיות מושפעים מהאקלים המאקרו-כלכלי בדומה לשוק המניות, הרי שנכסים אחרים מציגים חסינות גבוהה בהרבה בזכות בטוחות חזקות ומבנה תזרימי שמרני.

למעשה, היכולת לבנות תיק הטרוגני טמונה בשילוב רכיבים שאינם פועלים באופן אחיד ומתואם עם שוק ההון. אין זה ודאי אומר שהבורסה לא תמשיך להוות מוקד מרכזי לאיתור וניצול הזדמנויות, אך כן זה מאותת על כך שאינה בהכרח מסוגלת עוד לעמוד לבדה במשימה של הגנה ויצירת ערך על ההון.

לסיכומו של עניין, במציאות בה השוק הפיננסי נע בגלים עוצמתיים, קצרים וחדים, והכלכלה הגלובלית עוברת טלטלות מבניות וגיאופוליטיות, הדרך להבטיח יציבות לצמוח עוברת דרך אימוץ גישת פיזור רחבה יותר, גם מחוץ לגבולות השוק הסחיר. נכסים ריאליים עשויים להתברר כחוליה החסרה שהופכת את תיק ההשקעות ממבנה שברירי לכזה המסוגל לעמוד איתן גם מול הלא-נודע.

יוסי ברק, יו"ר קבוצת ברק פיננסים. אין לראות בנכתב ייעוץ או המלצה להשקעה.

לדעת מומחי פאנדר השקעות אלטרנטיביות מתאימות בעיקר למשקיעים מוסדיים שיכולים לפזר את הסיכון ולמדוד אותו במקצועיות.