בנק ישראל

22/03/2026

התפתחות החוב של המגזר הפרטי הלא-פיננסי ברביע הרביעי של 2025 / קרדיט: אילוסטרציה – AI

התפתחות החוב של המגזר הפרטי הלא-פיננסי ברביע הרביעי של 2025 / קרדיט: אילוסטרציה – AIלסקירה השנתית של התפתחויות החוב בשנת 2025 ראו 'החוב של המגזר הפרטי הלא-פיננסי' בחלק א' של פרסום 'מבט סטטיסטי 2025'.

להלן תמצית ההתפתחויות בנתוני החוב של המגזר הפרטי הלא-פיננסי ברביע הרביעי של השנה:

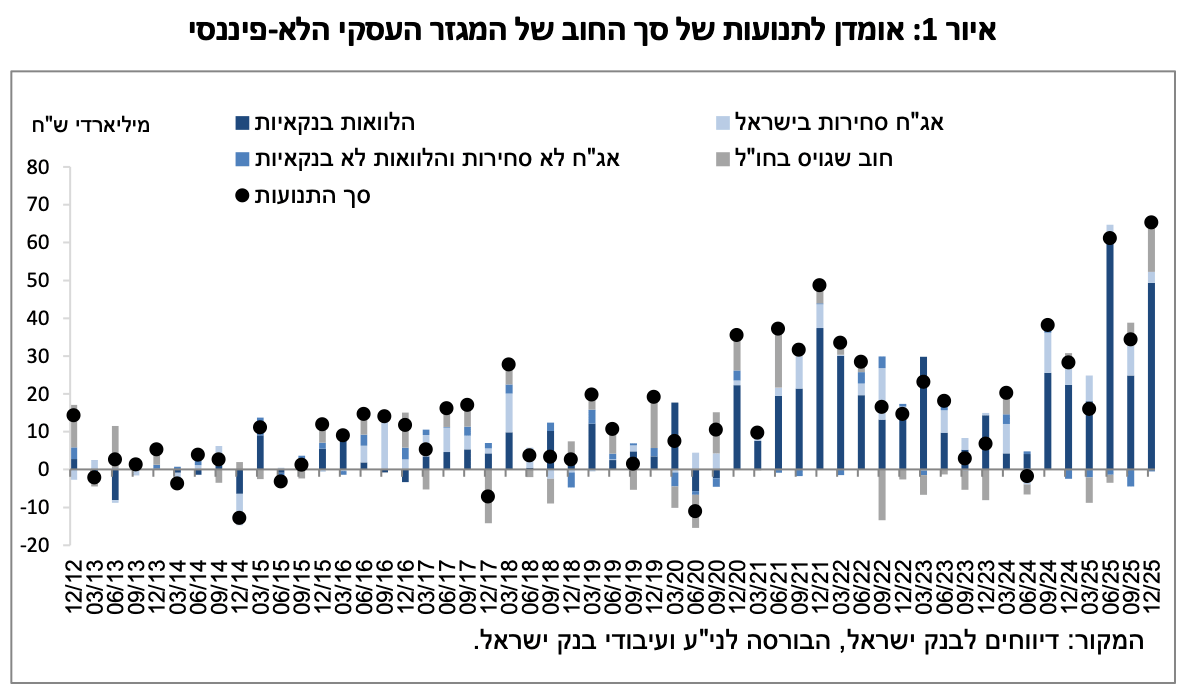

נמשכה העלייה ביתרת החוב של המגזר הפרטי הלא-פיננסי (העסקי ומשקי הבית) וברביע האחרון של השנה היא גדלה בשיעור של כ-2.8% לרמה של כ-2.5 טריליון ש"ח.

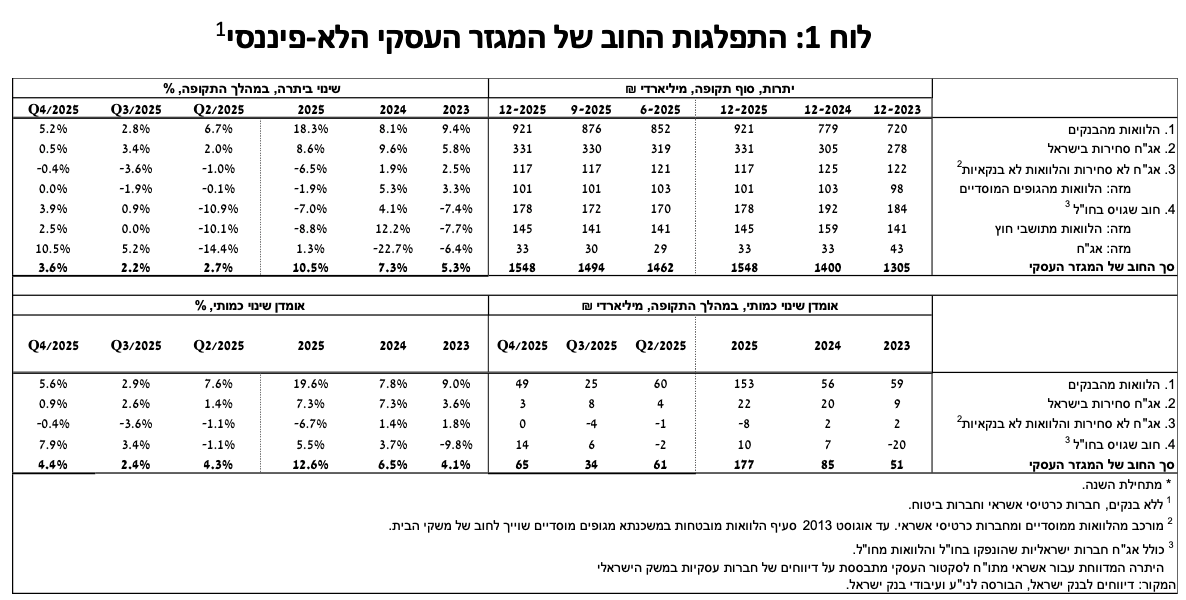

יתרת החוב של המגזר העסקי גדלה ברביע זה בשיעור של כ-3.6% לכ-1.5 טריליון ש"ח בעיקר כתוצאה מגיוסי חוב נטו שהתרכזו באשראי מהבנקים ובחוב שגויס בחו"ל.

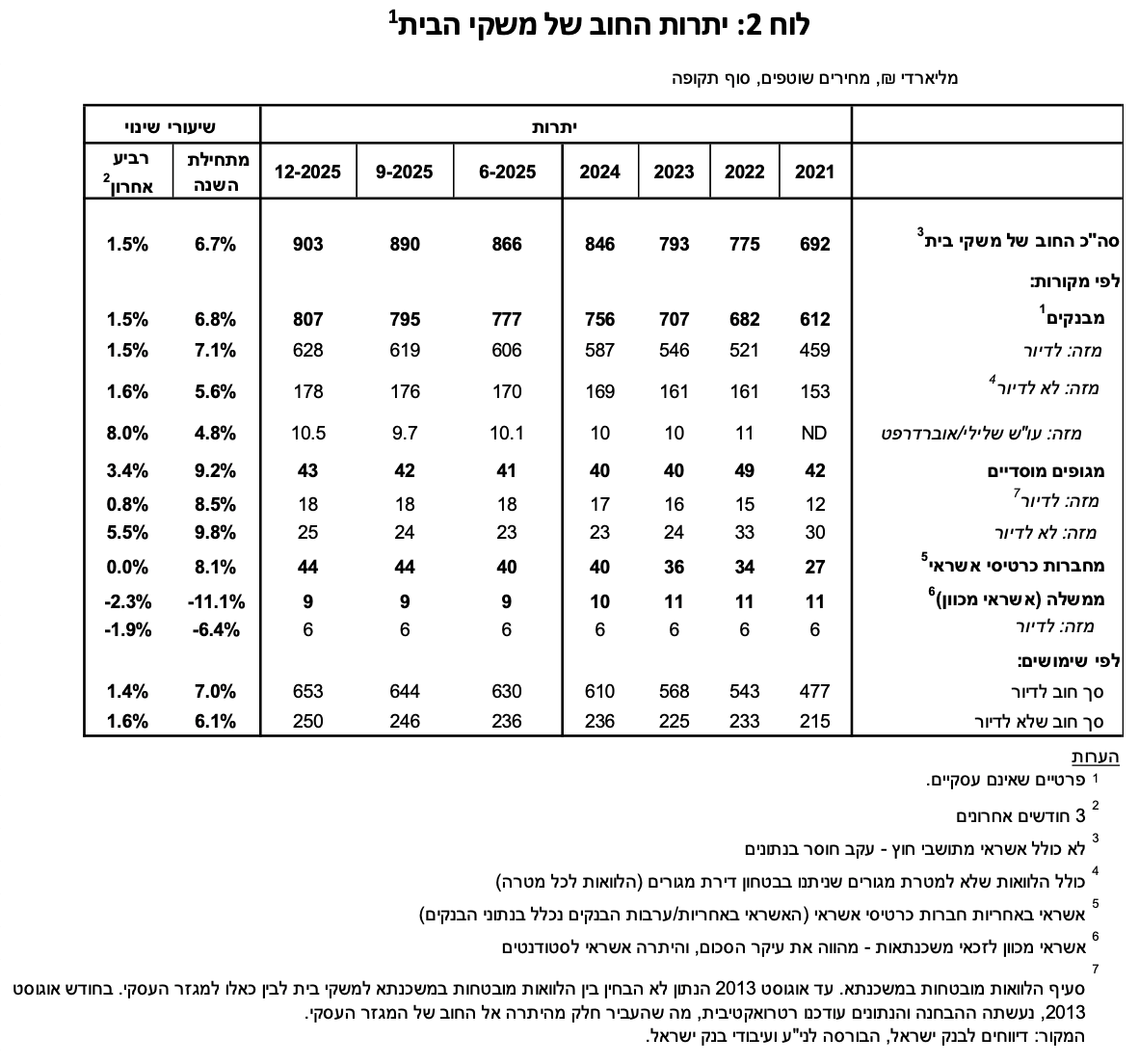

גם יתרת החוב של משקי הבית המשיכה לגדול ברביע זה לכ-903 מיליארדי ש"ח כתוצאה מעלייה ביתרת החוב לדיור (כ-9 מיליארדים, 1.4%) שמקורה בנטילת משכנתאות חדשות מהבנקים, ועלייה ביתרת החוב שלא-לדיור (כ-4 מיליארדים, 1.6%), לכ-250 מיליארדי ש"ח.

א. החוב של המגזר העסקי הלא-פיננסי

מהחטיבה למידע ולסטטיסטיקה נמסר כי ברביע הרביעי של שנת 2025 נמשכה העלייה ביתרת החוב של המגזר העסקי בהיקף של כ-53 מיליארדי ש"ח (3.6%) לרמה של כ-1.5 טריליונים. העלייה ביתרה נבעה מגיוסי חוב נטו משמעותיים שהסתכמו בכ-65 מיליארדי ש"ח והורכבו בעיקרם מאשראי בנקאי ומחוב שגויס בחו"ל באמצעות אג"ח והלוואות. העלייה ביתרת החוב קוזזה במקצת כתוצאה מייסוף של כ-3.5% בשקל מול הדולר ומירידה של כ-0.6% במדד המחירים לצרכן שהקטינו את השווי של החוב הנקוב במט"ח והצמוד לו וכן הצמוד-מדד;

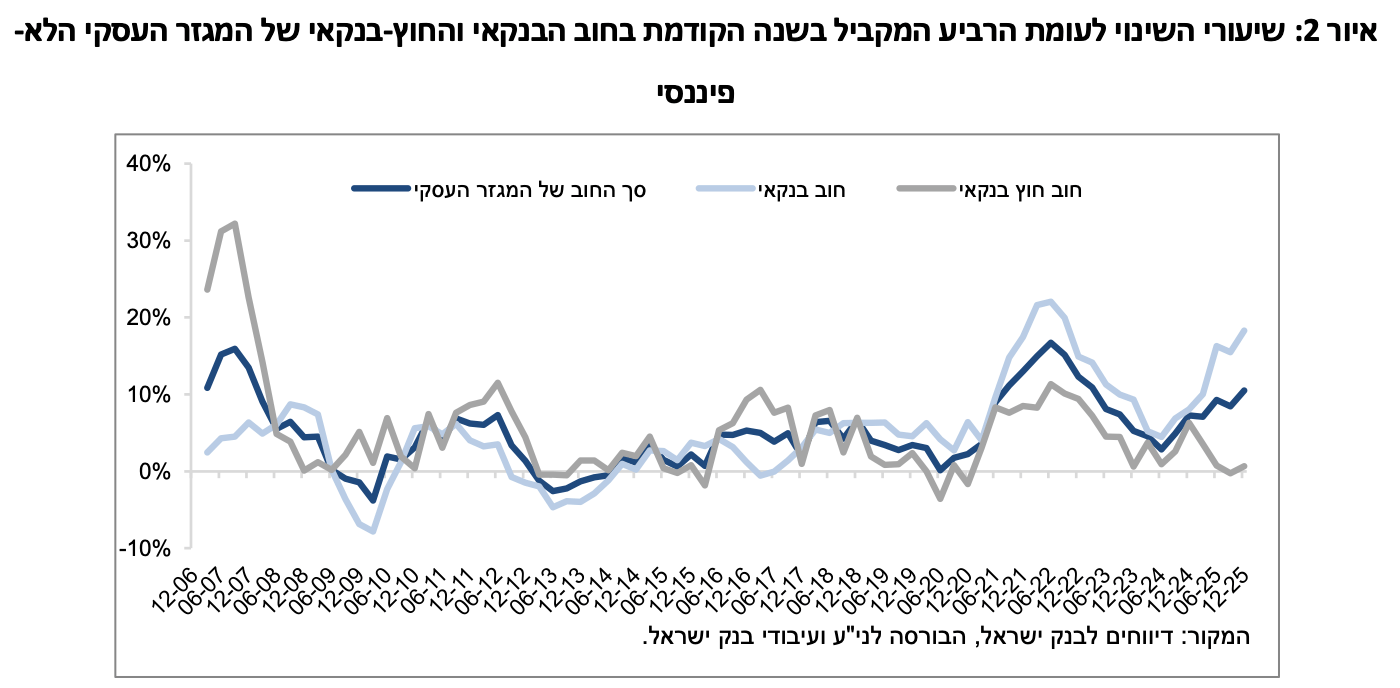

השפעות אלו הביאו לכך ששיעור הגידול השנתי ביתרת החוב של המגזר העסקי המשיך להתרחב ברביע זה לכ-11%, מגמה שהחלה במחצית השנייה של שנת 2024, לאחר האטה בשנתיים שלפני כן. התפתחות זו השתקפה בחוב הבנקאי שקצב גידולו הואץ מהמחצית השנייה של שנת 2024 לשיעור גבוה של כ-18%. שיעור הגידול השנתי ביתרת החוב החוץ-בנקאי עמד בסוף 2025 על כ-1%, נמוך משיעור הגידול שנרשם בשנה הקודמת – 6%. (איורים 1, 2).

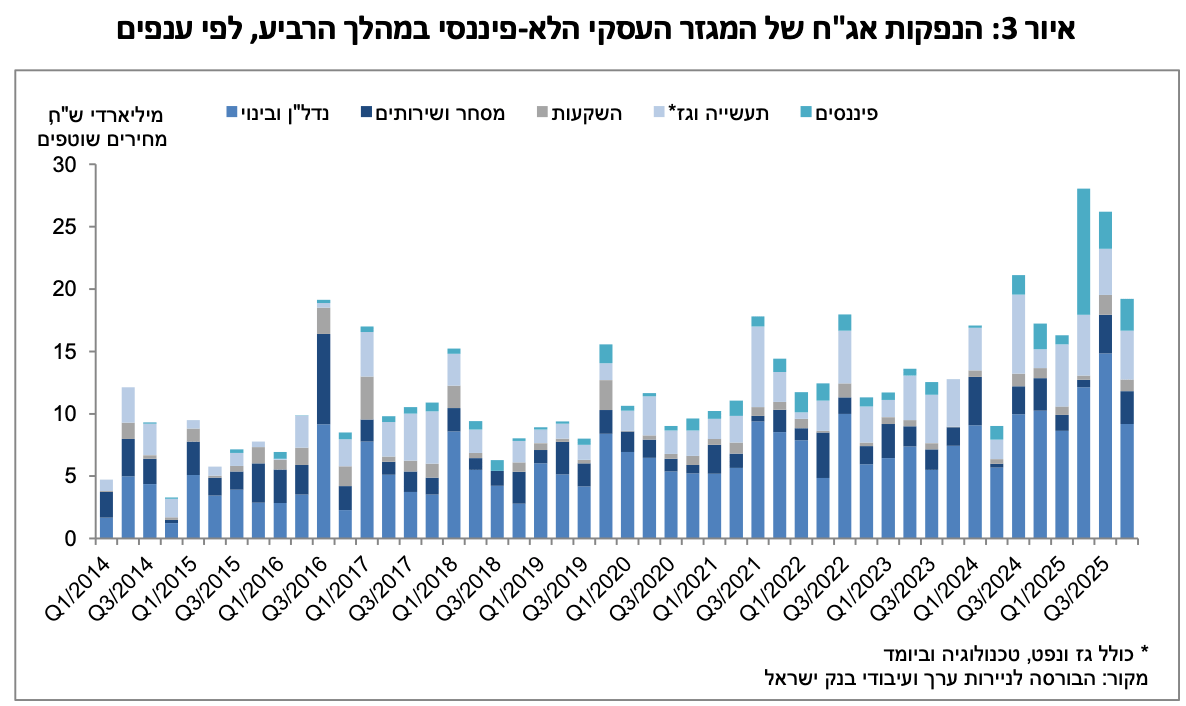

ברביע הרביעי של השנה הנפיק המגזר העסקי אג"ח בשווי של כ-19 מיליארדי ש"ח, כאשר מעל למחצית מהן גויסו בחודש דצמבר. היקף זה נמוך מממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים (כ-22 מיליארדים בממוצע לרביע). כ-48% מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי, ענף שממשיך להוביל בגיוסים בדומה לשנים הקודמות. (איור 3).

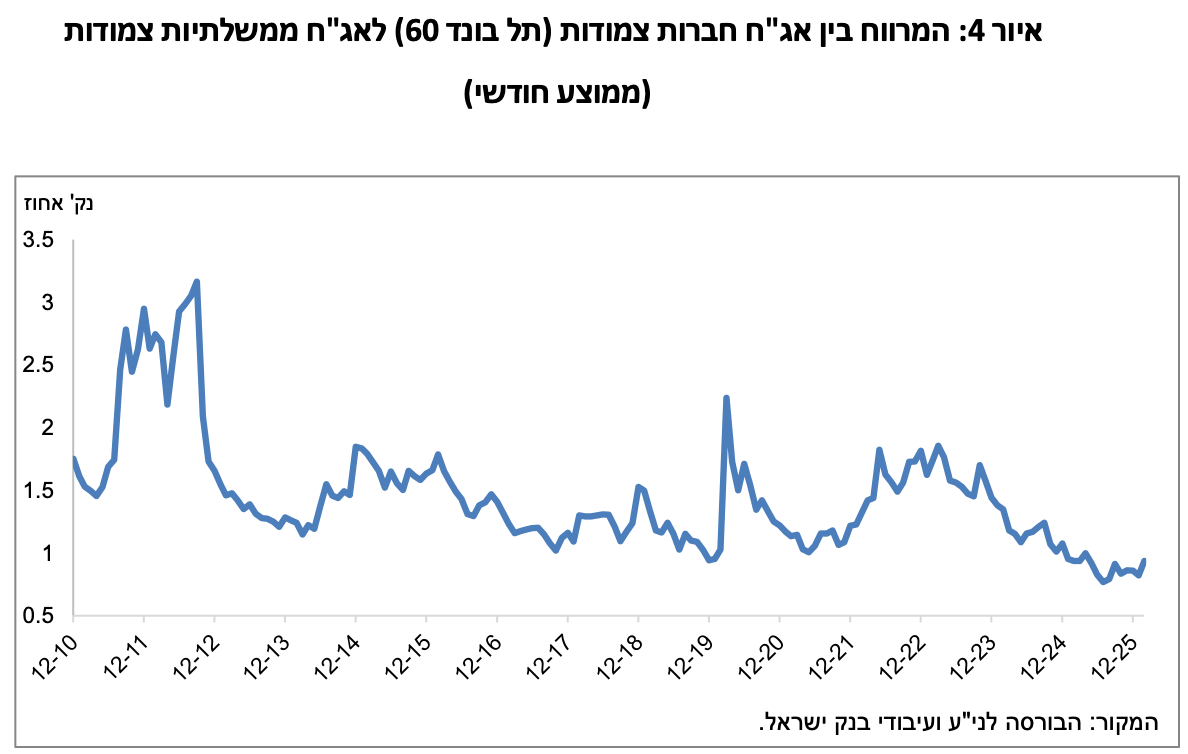

ברביע הרביעי של השנה המרווח בין תשואת האג"ח הקונצרניות הכלולות במדד תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות הצטמצם מעט לכ-0.86 נק' אחוז, הצטמצמות שנמשכה גם בחודש ינואר 2026 לכ-0.82 נק' האחוז. עם זאת, בחודש פברואר 2026 מרווח זה התרחב עד לרמה של כ-0.94 נק' אחוז. (איור 4).

ב. החוב של משקי הבית

ברביע הרביעי של שנת 2025 יתרת החוב של משקי הבית המשיכה לגדול לרמה של כ-903 מיליארדי ש"ח – עלייה של כ-13 מיליארדים (1.5%): נמשכת העלייה ביתרת החוב לדיור (כ-9 מיליארדים) בשיעור של כ-1.4% לרמה של כ-653 מיליארדים, ברובה לבנקים; יתרת החוב לא-לדיור גדלה גם היא ברביע זה בשיעור של כ-1.6% (כ-4 מיליארדי ש"ח) לרמה של כ-250 מיליארדים.

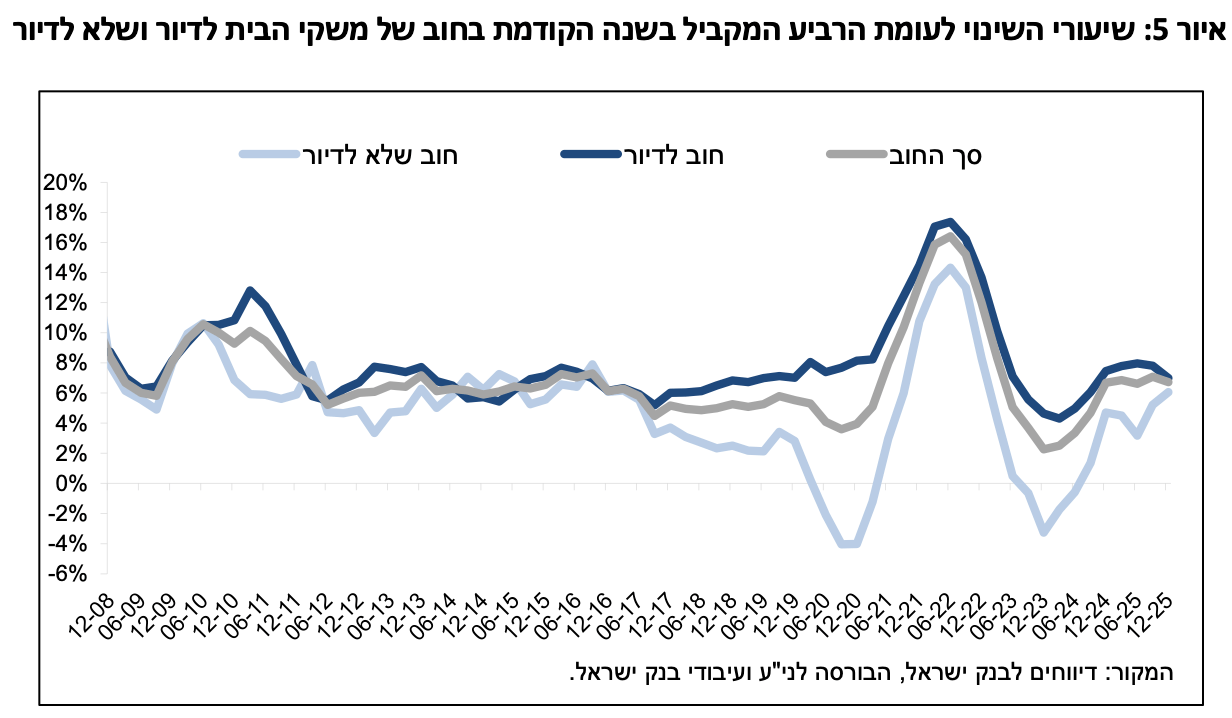

השפעות אלו הביאו לכך ששיעור הגידול השנתי של יתרת החוב לדיור נותר גבוה, עם התייצבות מסוימת במהלך השנה, ובסופה הוא עמד על כ-7%. שיעור הגידול השנתי של יתרת החוב שלא-לדיור התרחב לכ-6% לאחר שהגיע לשיא שלילי בסוף שנת 2023 על רקע פרוץ המלחמה. (איור 5).

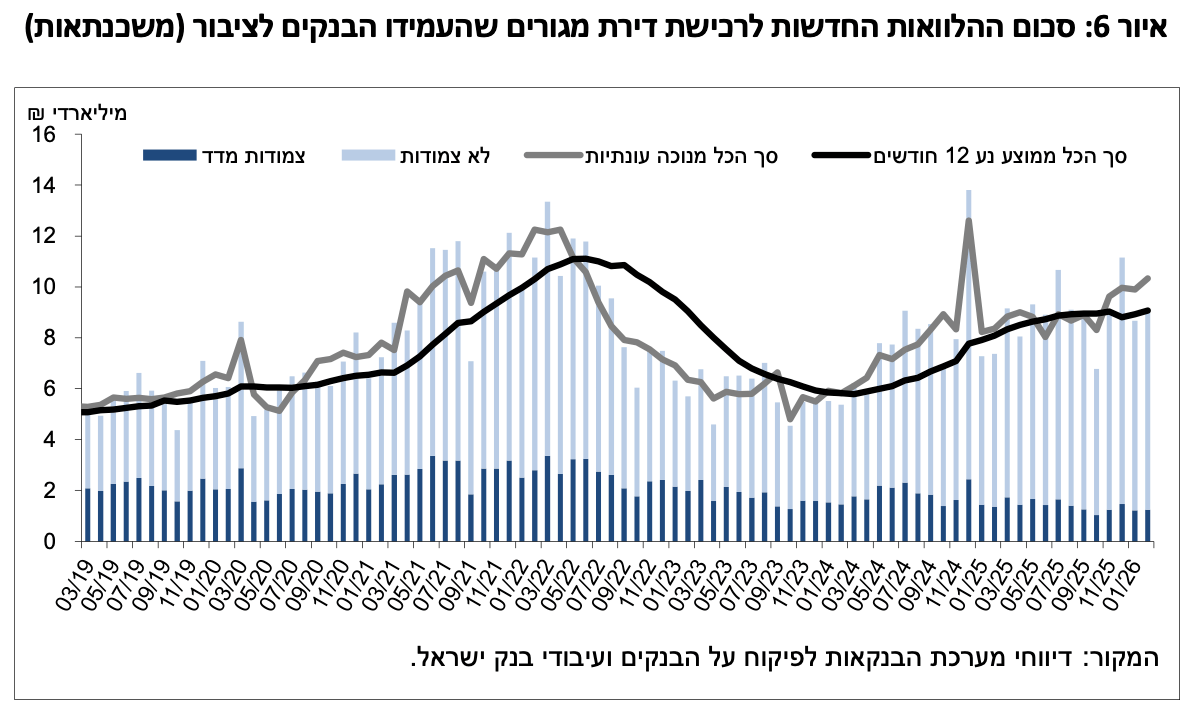

העלייה בחוב לדיור היא תוצאה של המשך נטילת משכנתאות חדשות מהבנקים והן הסתכמו ברביע הרביעי של השנה, לאחר ניכוי עונתיות, בכ-26 מיליארדי ש"ח, דומה לממוצע הרבעוני של המשכנתאות החדשות שניטלו במהלך שנת 2025.

בחודשים ינואר-פברואר 2026 נטילת משכנתאות חדשות מהבנקים הסתכמו, לאחר ניכוי עונתיות, בכ-10 מיליארדי ש"ח בממוצע לחודש, מעט גבוה מהממוצע החודשי שניטל במהלך שנת 2025 (כ-8.8 מיליארדי ש"ח). (איור 6).