כלכלני הפועלים

22/03/2026

זעזוע מחירים או אינפלציה? / קרדיט: אילוסטרציה – AI

זעזוע מחירים או אינפלציה? / קרדיט: אילוסטרציה – AIההשפעה של תקופת המלחמה נפרשת לא רק על ימי המלחמה עצמם, אלא גם על התקופה שלאחר מכן, ובמונחים אלו אנו סבורים שההשפעה השולית של כל יום לחימה מבחינת נזקים כלכליים אינה פוחתת.

בתרחיש בו המלחמה מסתיימת עד סוף חודש מרץ הצמיחה השנה צפויה להגיע לרמה של כ- 3%, הרבה מתחת לתחזיות שנערכו טרם המלחמה.

הפער בין היתרי הבנייה לבין מכירת הדירות גבוה מאוד – זה אומר שמלאי הדירות הלא מכורות ימשיך לעלות, והלחץ לירידות מחירים יגבר.

העלינו את תחזית האינפלציה לפני שבוע לרמה של 2.2%. התארכות המלחמה עשויה להביא לאינפלציה גבוהה יותר.

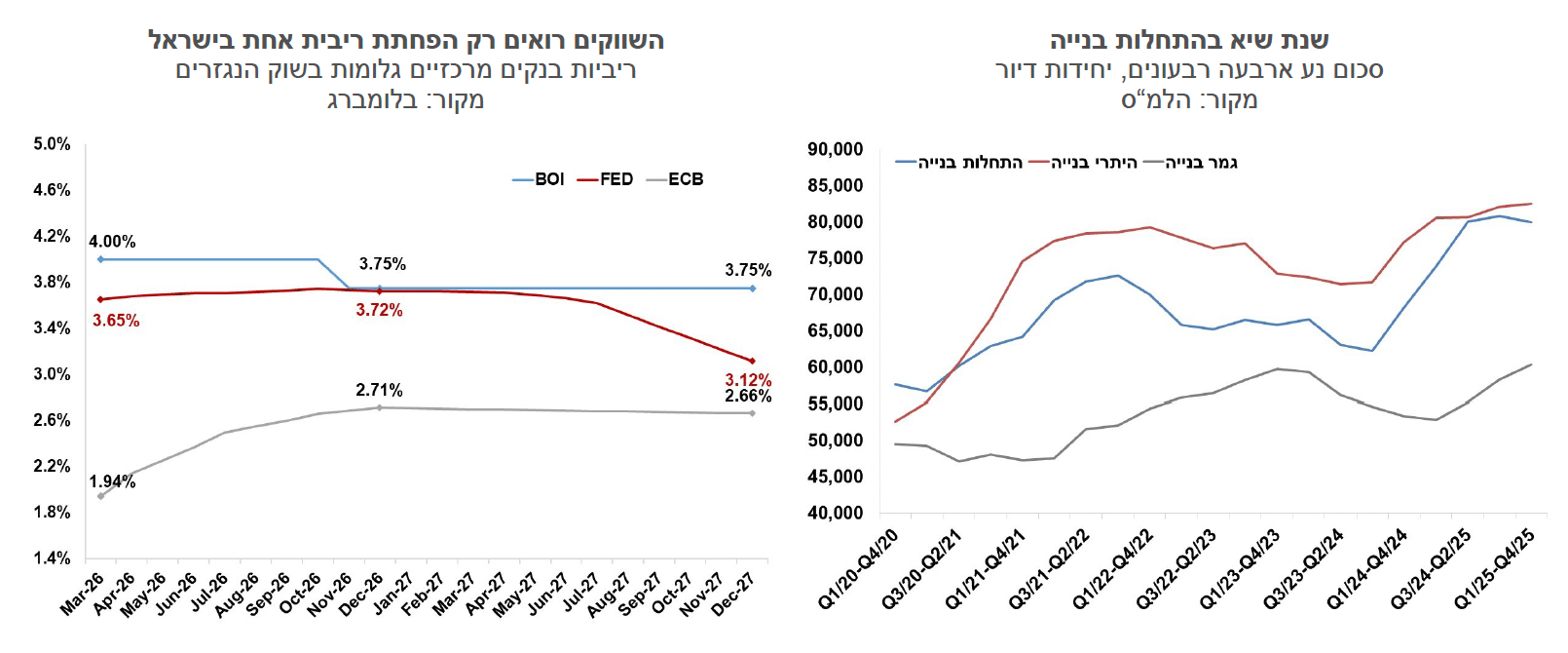

רוב הבנקים המרכזיים במוד של עליות ריבית, ובנק ישראל לא צפוי ללכת נגד המגמה.

אנו נוטים לחשוב שעם סיום המלחמה, ההתכווצות של התוצר בד בבד עם ירידה צפויה במחיר הנפט, יחזירו את האפשרות של הפחתת ריבית לסדר היום, וזאת מוקדם יותר מההערכה בשווקים עתה.

ישראל

נשאלנו השבוע על-ידי משקיעים מחו"ל אם נכון יהיה להגיד שההשפעה השלילית של המלחמה על הפעילות הכלכלית פוחתת עם הזמן (פר יום מלחמה). אם בוחנים את הרכישות בכרטיסי אשראי לדוגמה, ניתן לראות שאחרי השוק הראשוני של השבוע הראשון ישנה עלייה משמעותית ברכישות בשבוע השני למלחמה. באופן טבעי מדובר ברכישות שנדחו, הצטיידות של משקי הבית וכדומה. גם התנועה בכבישים גברה בשבוע החולף. להערכתנו הנתונים האלו לא בהכרח משקפים את ההשפעה הכוללת של הפגיעה במשק, אלא יותר נתונים שמציגים את צד הביקוש קצר הטווח. כך לדוגמא, הנתונים אינם משקפים קשיים בצד ההיצע שנוצרים מעיכוב בהגעת עובדים זרים, שהם משאב שנמצא כרגע במחסור. הם גם לא משקפים ירידה בפריון העבודה שמקורו אפילו בזמני השהייה במרחבים מוגנים, או ירידה בכוח הקנייה של שכירים ועצמאים שהכנסתם נפגעה. ההשפעה של תקופת המלחמה נפרשת לא רק על ימי המלחמה עצמם, אלא גם על התקופה שלאחר מכן, ובמונחים אלו אנו סבורים שההשפעה השולית של כל יום לחימה מבחינת נזקים כלכליים אינה פוחתת.

שנים עשר ימי לחימה בשנת 2025 הביאו לירידה של 4.5% בתוצר במונחים שנתיים באותו רבעון, וברבעון העוקב ראינו כבר זינוק של 12% בפעילות. המלחמה עתה נכנסה כבר לשבוע השלישי, וסביר להניח שהתוצר ברבעון הראשון יפחת בקצב שנתי שמתקרב לעשרה אחוזים. תנאי הרקע הגלובליים שונים עתה מאלו שראינו במחצית השנייה של 2025, מחירי האנרגיה עלו, מחירי המניות מדשדשים, ואנו מעריכים לכן שההתאוששות לא תהיה חזקה כמו זו שנצפתה אשתקד. בתרחיש בו המלחמה מסתיימת עד סוף חודש מרץ הצמיחה השנה צפויה להגיע לרמה של כ- 3%, הרבה מתחת לתחזיות שנערכו טרם המלחמה.

התחלות הבנייה שמרו על יציבות יחסית ברבעון הרביעי של השנה ובסיכום שנתי קצב ההתחלות הגיע ל- 80 אלף יחידות דיור. מספר היתרי הבנייה שניתנו ב- 2025 עמד על 81 אלף יחידות, די דומה להיקף התחלות הבנייה. מספר היתרי הבנייה בשנים האחרונות גבוה ומאותת שגם בשנים הקרובות נראה רמה גבוהה של התחלות בנייה. הפער בין היתרי הבנייה לבין מכירת הדירות גבוה מאוד – זה אומר שמלאי הדירות הלא מכורות ימשיך לעלות, והלחץ לירידות מחירים יגבר.

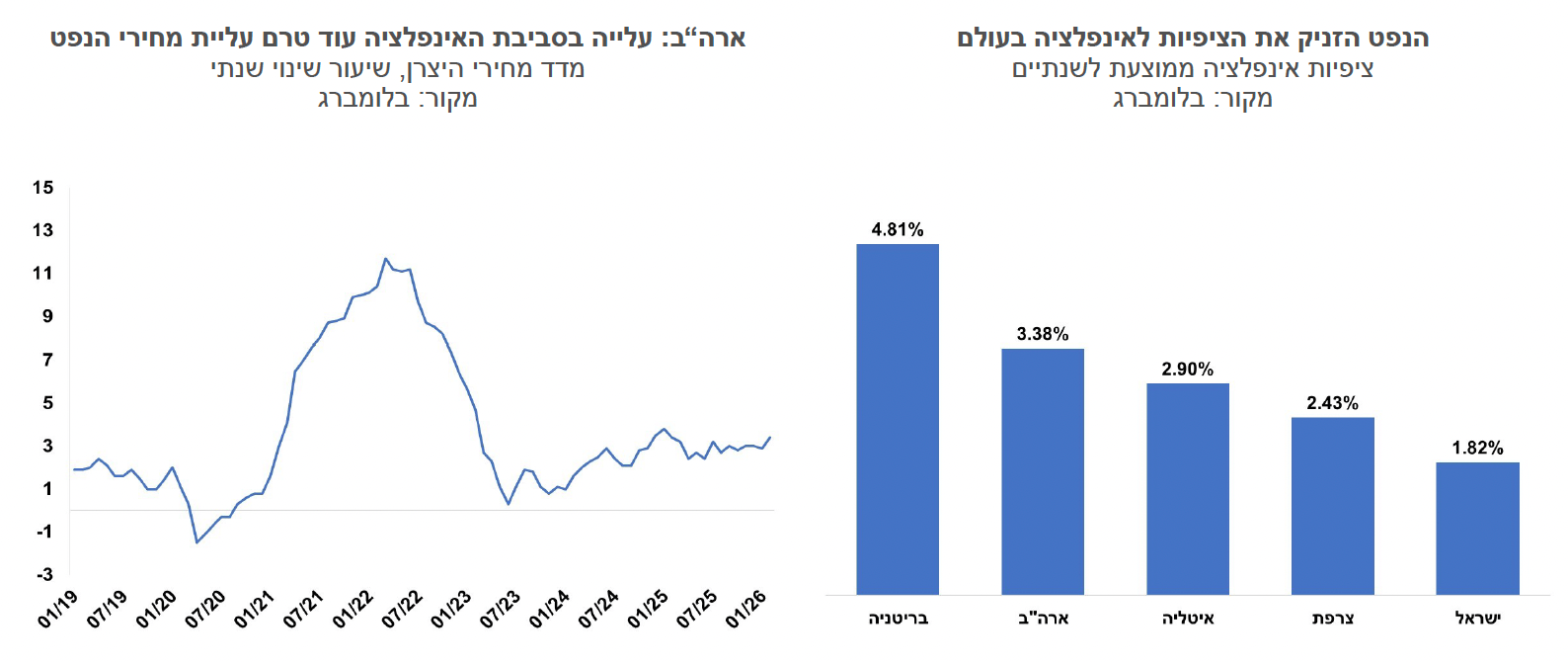

זעזוע המחירים בישראל כתוצאה מעליית מחירי הנפט מתון ביחס לעולם, ולכן גם הציפיות לאינפלציה לא הגיבו כמו מעבר לים. זה נובע בעיקר מהיעדר תלות במחירי הגז הטבעי שמשמש לייצור חשמל. מחיר הדלק אמור לזנק בחודש אפריל בשיעור דו-ספרתי של כ- 17%, אך ייתכן שהממשלה תבחר למתן את עליית המחיר באמצעות הפחתה זמנית של מס הבלו על הדלק. סעיף נוסף שעשוי להשפיע על האינפלציה הוא הנסיעות לחו"ל – בטווח הקצר לא ברור אם הסעיף יימדד לאור ביטול רוב הטיסות הסדירות. בהסתכלות על מספר חודשים קדימה, מחירי הטיסות צפויים לרשום עלייה בשל הירידה במספר חברות התעופה שמגיעות לישראל. המצב התקציבי של הממשלה עשוי לגרור עליות מיסים בהמשך הדרך שגם הן עשויות להתברר כאינפלציוניות. העלינו את תחזית האינפלציה לפני שבוע לרמה של 2.2%. התארכות המלחמה עשויה להביא לאינפלציה גבוהה יותר. הציפיות לאינפלציה בשווקים הפיננסיים החלו לעלות, אולם הן עדיין נמוכות מהתחזית שלנו. לטווח של שנה הציפיות עומדות על שיעור של כ- 1.9%, לעומת 1.4% לפני תחילת המלחמה. הציפיות לטווחים הארוכים מעוגנות סביב מרכז יעד האינפלציה.

רוב הבנקים המרכזיים במוד של עליות ריבית, ובנק ישראל לא צפוי ללכת נגד המגמה כל עוד המלחמה נמשכת. האינפלציה בטווח הזמן הקצר אמנם לא צפויה לעלות בדומה לארה"ב ולאירופה, אך קיימים גם סיכונים נוספים מעצם התמשכות המלחמה, ובעיקר הסיכון הפיסקאלי. בחודשים הקרובים אנו עשויים לראות את קצב האינפלציה השנתי עולה לרמה של כ- 2.3%. האינפלציה צפויה לרדת בהמשך ככל שמחיר הנפט בעולם יחל לרדת. השווקים מגלמים עתה הפחתת ריבית אחת בסוף השנה, והתייצבות ברמה של 3.75%. אנו נוטים לחשוב שעם סיום המלחמה, ההתכווצות של התוצר בד בבד עם ירידה צפויה במחיר הנפט, יחזירו את האפשרות של הפחתת ריבית לסדר היום, וזאת מוקדם יותר מההערכה בשווקים עתה.

גלובלי

איראן מסיתה את המלחמה לבטן הרכה של הכלכלה העולמית – התלות בנפט העובר במיצרי הורמוז, ופגיעה במתקני הגז של שכנותיה. מחיר הנפט מסוג ברנט המשיך לעלות והגיע ל-112 דולר לחבית. על רקע זה, הנשיא טראמפ הוציא אתמול אולטימטום חריף של 48 שעות לאיראן לפתוח מחדש את מיצרי הורמוז, תוך איום לפגוע ישירות בתחנות הכוח שלה אם לא תיענה. הזינוק במחירי האנרגיה העצים את הירידות במרבית שוקי המניות בעולם, והביא לעליות בתשואות האג"ח הממשלתיות. אלמנט הזמן במשברים מהסוג הזה הוא קריטי, חסימה של הורמוז לשבועות יכולה להתבטא לשוק זמני של מחירים בעולם, ככל שתקופת הזמן מתארכת, השוק החד פעמי מתורגם לעליות מחירים נוספות ועשוי להוביל לסטגפלציה. בינתיים ארה"ב ואירופה מנסות למתן את עליות המחירים למשוך זמן באמצעות שימוש ברזרבות חירום, בכדי למנוע את תגובת השרשרת שמאיימת על הכלכלה העולמית.

מוסדות בינלאומיים מזהירים מהחרפת ההשלכות המאקרו-כלכליות של המלחמה. ה-WTO מעריך כי מחירי אנרגיה גבוהים לאורך השנה עלולים לגרוע כ-0.3% מצמיחת התמ״ג העולמי ב-2026, בייחוד במדינות עתירות יבוא אנרגיה, וה-IMF מזהיר כי התייצבות של מחירי הנפט מעל 100 דולר לחבית למשך שנה עשויה להוביל לעלייה של עד כ-2.0% באינפלציה בעולם, ולפגיעה של כ-1% בתפוקה העולמית. הצפי להאצה מחודשת בקצב האינפלציה בעולם משפיע במידה ניכרת גם על הציפיות למדיניות המוניטרית והשווקים מתמחרים כעת עצירה בהורדות הריבית ואף חזרה למגמה של עליות ריבית.

בשבוע האחרון נמשכו, זה השבוע השלישי ברציפות, ירידות השערים בשוקי המניות בעולם. מדד ה-S&P500 בארה"ב ירד בשבוע האחרון ב-1.9% והשלים ירידה מצטברת של 5.4% מתחילת החודש, ומדד הנאסד"ק ירד השבוע ב-2.1% והשלים ירידה של 4.5% מתחילת החודש. באירופה נרשמו ירידות חדות יותר. מדד היורוסטוקס 50 ירד בשבוע האחרון ב-3.8% והשלים ירידה של 10.4% מתחילת החודש ומדד הדאקס בגרמניה ירד מתחילת החודש בשיעור של 11.5%. בסין מדד שנחאי ירד בשבוע האחרון ב-3.4%, ביפן מדד הניקיי ירד ב-2.0% ואילו מדד הקוספי בדרום קוריאה עלה ב-6.0% אך מתחילת החודש הוא עדיין מציג ירידה של כ- 8.0%.

בהחלטת הריבית בשבוע שעבר הותיר הפד, בפעם השנייה ברציפות, את הריבית ללא שינוי ברמה של 3.5%–3.75%. הותרת הריבית ללא שינוי נרשמה על רקע אינפלציה שלא המשיכה לרדת, ויותר מזה מהחשש שמחירי הנפט יציתו מחדש גל של עליות מחירים. עם הודעת הריבית הפד פרסם גם עדכון לתחזיות שלו לפרמטרים הכלכליים המרכזיים ובהם תחזיות הצמיחה והאינפלציה. הפד עדכן כלפי מעלה את תחזיות הצמיחה לשנים 2026-2028. התחזית לשנת 2026 עלתה מ-2.3% ל-2.4%, התחזית ל-2027 עלתה ל-2.3% מ-2.0%, והתחזית ל-2028 עלתה ל-2.1% מ-1.9%. תחזית האינפלציה עודכנה גם כן כלפי מעלה, ובפד צופים כעת שאינפלציית הליבה של ה-PCE תעמוד על 2.7% בסוף 2026 לעומת 2.4% בתחזיות מחודש דצמבר. הפד הותיר את התחזיות להפחתת ריבית בשנת 2026 ללא שינוי והוא צופה הפחתת ריבית אחת, כך שהריבית תרד לרמה של 3.5%. גם תחזיות הריבית לשנים 2027-2028 נותרו ללא שינוי, ובפד צופים התייצבות בריבית ברמה של 3.25% מסוף 2027.

במסיבת העיתונאים שלאחר ההחלטה הדגיש יו״ר הפד ג'רום פאוול כי אף שהאינפלציה ממשיכה לרדת, הקצב איטי מהמצופה. פאוול תיאר כלכלה צומחת, בה הצריכה הפרטית נותרת חזקה וההשקעות העסקיות מתרחבות, גם אם שוק הדיור ממשיך להפגין חולשה ושוק העבודה מתקרר במידה מסוימת. פאוול ציין כי השפעות ההתפתחויות במזרח התיכון על הכלכלה האמריקנית נותרות לא ודאיות, וכי עליית מחירי האנרגיה מהווה סיכון נוסף לירידת האינפלציה, ולכן הפד ימשיך לעקוב בקפדנות אחר ההתפתחויות והשפעתם על יעדי הפד.

עלייה בסביבת האינפלציה בארה"ב, עוד טרם הזינוק במחירי הנפט. מדד ה-PPI בארה״ב עלה בפברואר ב-0.7%, הרבה מעל הצפי ל- 0.3%, והקצב השנתי עלה ל- 3.4% מ-2.9%. המדד ללא מזון ואנרגיה עלה ב-0.5% בפברואר וב-3.9% ב-12 החודשים האחרונים.

עלייה בתשואות האג"ח הממשלתיות בארה"ב והשוק עבר לתמחר עליית ריבית. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה בשבוע האחרון מרמה של 4.28% ל-4.38%, התשואה לחמש שנים עלתה מרמה של 3.80% ל- 4.00% והתשואה לשנתיים עלתה מרמה של 3.68% ל- 3.90%. לקראת סוף השבוע האחרון התהפכו ציפיות הריבית בארה"ב, כפי שהן נגזרות משוק ההון. השוק שתמחר בשבוע שעבר הפחתת ריבית אחת עד לסוף 2026 לרמה של 3.50% עבר לתמחר, בסבירות לא גבוהה עדיין, עליית ריבית אחת השנה. השוק צופה כעת שבחודש אוקטובר תירשם עלייה של 0.25% לרמה של 4.00%, בסבירות של כ-37%.

אינדיקטורים נוספים בארה"ב היו חיובים ברובם. הזמנות למפעלים עלו בינואר ב-0.1% וללא כלי רכב הם עלו ב-0.4%, כמו כן, נתוני הייצור התעשייתי לחודש פברואר הציגו עלייה של 0.2% גבוה מעט מהאומדן של 0.2%. הזמנת מוצרים בניי קיימא נותרה בינואר ללא שינוי, אך ללא כלי רכב היא עלה ב-0.4%, בדומה לצפי. מספר דרישות דמי אבטלה ראשוניות ירד מעט בשבוע האחרון לרמה של 205 אלף, נתון שגם מעט נמוך מהממוצע השבועי של החודש האחרון שעמד על 211 אלף. מספר דרישות דמי אבטלה מתמשכות עלה מעט ל-1.86 מיליון.

נדל"ן ארה"ב: מכירות בתים חדשים רשמו בינואר ירידה חדה מהצפוי של כ-18% ורמת העסקאות ירדה ל-587 אלף ברמה שנתית, הרמה הנמוכה ביותר מאז אוקטובר 2022. הירידה החדה בעסקאות נרשמה בעיקר עקב מזג אוויר חורפי חריג ולמרות הירידה שנרשמה בריבית המשכנתאות בינואר. חלק מהכלכלנים סבורים שהנתון לינואר מנופח כלפי מטה עקב עיוותי מזג האוויר ולכן ייתכן תיקון כלפי מעלה בנתוני ינואר. במקביל דיווחים ראשוניים לפברואר מצביעים על שיפור ונרשמה עלייה של 1.8% בחוזים לרכישת דירות. עם זאת, אם ריביות המשכנתא (ריבית ל-30 שנה כבר עלתה נכון להיום ל-6.3% מ-6.1% בסוף פברואר), ימשיכו לעלות עקב המלחמה, הן עלולות לדחות את ההתאוששות בפעילות. גם בצד ההיצע נרשמה רמה נמוכה יחסית בפעילות. היתרי הבניה ירדו בפברואר ב- 4.7%, בהמשך לירידה בשיעור דומה בחודש הקודם וגם מדד NAHB לאמון הקבלנים נותר במרץ בקירוב ללא שינוי ברמה נמוכה יחסית לעבר.

גוש האירו- המלחמה באיראן מהווה איום על הצמיחה והאינפלציה. סקר ZEW, של המגזר העסקי בגוש האירו צנח במרץ לרמה של 8.5- נקודות מרמה של 39.4 נקודות בחודש הקודם. הירידה החדה החודש נרשמה על רקע הסלמת המצב במזרח התיכון שהעלה את מחירי אנרגיה, הגביר את לחצי אינפלציה, ומסכן את הצמיחה הכלכלית. במקביל נמשכה העלייה בתשואות איגרות החוב הממשלתיות הארוכות, ותשואת האג"ח של ממשלת גרמניה לעשר שנים עלתה למעל 3.0%.

אומדן רשמי לנתוני האינפלציה לחודש פברואר הצביע על עלייה מתונה יותר באינפלציה מאשר האומדן הראשוני. בפברואר עלה מדד המחירים לצרכן ב-0.6%, קצת פחות מהאומדן הראשוני שעמד על 0.7%, וברמה שנתית נרשמה אינפלציה של 1.9%. אינפלציית הליבה עלתה ב-12 החודשים האחרונים ב-2.4%.

הבנק המרכזי האירופי הותיר את הריביות ללא שינוי זו הפעם השישית ברציפות, כשהריבית על הפיקדונות נותרה ברמה של 2.00%. בהודעתו הדגיש ה-ECB כי ההתפתחויות הגיאו־פוליטיות דוחפות כלפי מעלה את עלויות האנרגיה ותחזיות האינפלציה עודכנו כלפי מעלה ל-2.6% ב-2026, ותחזית הצמיחה לגוש האירו לשנת 20206 הופחתה מטה ל-0.9%. למרות שהותיר את הריבית ללא שינוי, הבנק שמר על טון זהיר והבהיר כי יגיב במידת הצורך כדי להבטיח חזרה ליעד האינפלציה.

הציפיות להעלאות ריבית באירופה גוברות. תוואי הריבית, כפי שהוא מגולם בשוקי ההון באירופה, התהפך בעקבות ההסלמה הגיאופוליטית ועליית מחירי האנרגיה, והשווקים עברו לתמחר עליות ריבית. השוק מתמחר כעת שלוש העלאות ריבית של ה- ECB לרמה של 2.75%, עד סוף 2026, לעומת צפי לשתי העלאות בשבוע שעבר. תמונה דומה עולה גם לגבי הריבית בבריטניה. השוק מתמחר כעת בין שלוש לארבע העלאות ריבית השנה לרמה שבין 4.50%-4.75% בסוף השנה, לעומת צפי להעלאת ריבית אחת בשבוע שעבר.