יחידת המחקר של הבורסה לניירות ערך

23/03/2026

בורסת תא נגד המגמה העולמית / קרדיט: אילוסטרציה – AI

בורסת תא נגד המגמה העולמית / קרדיט: אילוסטרציה – AIאפקט עונת הדוחות הכספיים והחיסולים המדויקים:

עליות בבורסה בתל אביב.

הבורסה בת"א מסכמת שלושה שבועות של לחימה מול איראן וחיזבאללה.

טראמפ ואיראן מעלים הילוך - השווקים נכנסים למצב דריכות.

שוק המניות –

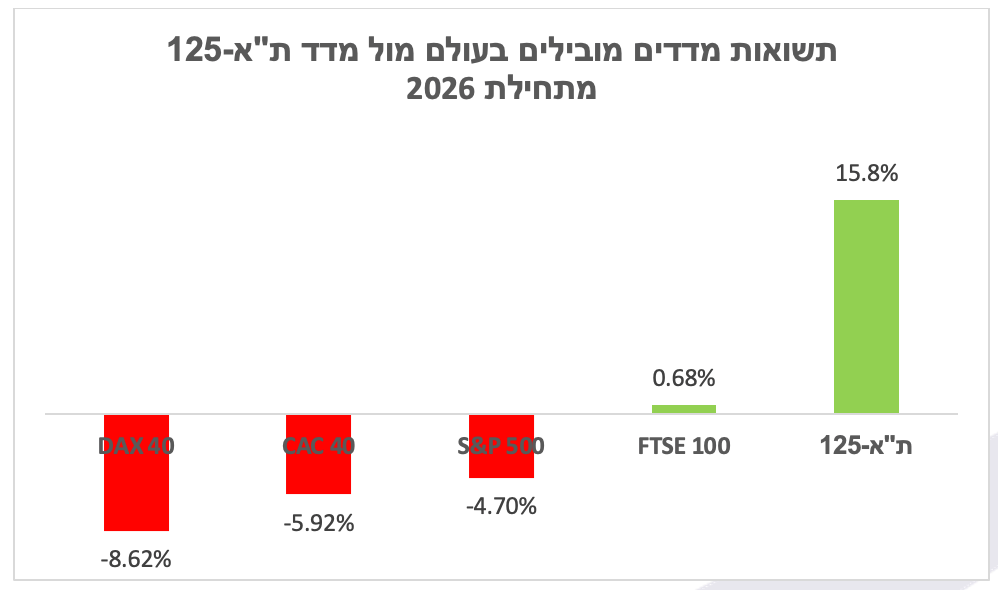

מדדי הדגל השלימו את שבוע המסחר בעליות שערים, כאשר משבר האנרגיה העולמי יוצר פערים משמעותיים בתשואות בהשוואה בין הבורסה המקומית והבורסות הבינלאומיות - מדדי הדגל של הבורסה סיימו את שבוע המסחר בעליות שערים חדות בעקבות עונת הדוחות החיובית וחיסול המנהיג העליון עלי לאריג'אני- מדד ת"א-35 עלה במהלך השבוע ב-3.26% ומתחילת המלחמה עלה ב-4.49%, מדד ת"א- 90 עלה ב-1.94% ומתחילת המלחמה עלה ב-2.55% ומדד ת"א-125 עלה ב-3.03% ומתחילת המלחמה עלה ב-4.13%. מחזור המסחר בשוק המניות היה גבוה ביום שישי האחרון ועמד על כ-6 מיליארד שקל לאור עדכון מדדי המניות של FTSE Russel. בשווקים באירופה ובארה"ב התמונה שונה והמשקיעים ממשיכים להיות מודאגים ממלחמה ארוכה וממשבר אנרגיה מתמשך. וול סטריט סגרה שבוע רביעי של ירידות שערים כאשר מדד S&P500 סגר את שבוע המסחר בירידה של% 1.87 ומתחילת המלחמה ירד 5.33%. באירופה, מדד DAX סגר את שבוע המסחר בירידה של 4.55% (סה"כ ירידה של 11.49% מתחילת המלחמה), CAC ירד ב-3.11% (ירידה של 10.66% מתחילת המלחמה) ו-FTSE 100 ירד ב-3.21% (ירידה של 8.67% מתחילת המלחמה). בשבוע המסחר האחרון נרשמה עלייה חדה במחירי הנפט, כאשר מחיר נפט ברנט עמד ביום שישי האחרון על 112.19 דולר לחבית, ואילו נפט WTI נסחר ב-98.32 דולר לחבית. מחירי הגז עלו במהלך השבוע עד 35% בשל פגיעות בתשתיות גז באזור המזרח התיכון. במקביל, מחירי הסחורות, שזינקו באופן חד עם החשש לעימות מול איראן, רשמו ירידות משמעותיות במהלך השבוע: הזהב ירד ב-9% והכסף ב-13.54%.

הסלמה בלחימה מול איראן צפויה להגביר את התנודתיות בשווקים בטווח הקצר - בסוף השבוע טראמפ ביצע מספר צעדים בכדי להתמודד עם מחירי הנפט העולים. בסוף השבוע איים על איראן ונתן לה אולטימטום של 48 שעות לפתוח את מצר הורמוז, אחרת ייפגעו תחנות הכוח הגדולות במדינה. בנוסף, הכריז על הקלה זמנית על הסנקציות המוטלות על רכישת נפט איראני, בניסיון לעצור את העלייה במחירי האנרגיה. צעד זה צפוי להזרים כ-140 מיליון חביות נפט לשוק, אך לא בטוח שצעד זה ימנע תנודות בשווקים בטווח הקצר. עם זאת, ההיסטוריה מלמדת כי בטווח הבינוני והארוך השווקים בדרך כלל מתייצבים ואף מתחזקים, במיוחד כאשר זינוק במחירי הנפט נובע ממשברים גיאופוליטיים.

שבוע המסחר ייפתח כאשר מניות הארביטראז' חוזרות עם פערים שליליים, בעקבות הירידות החדות בוול סטריט – מניות הארביטראז' מבטאות ירידה של כ-0.8% במדד ת"א-35: אלביט מערכות בפער של 3.28%, טבע ב-2.26%, נייס ב-1.98% וטאואר ב-1.58%.

מגמת ההתחמשות של מדינות המערב מזניקה את צבר ההזמנות של החברות הביטחוניות בתל אביב: מדד ת"א-ביטחוניות סוגר את שבוע המסחר עם עלייה של 4.34% ומשלים עלייה מתחילת המלחמה של 9.46%. מגמת ההתחמשות של מדינות אירופה והרצון בארה"ב להעלות את תקציב הבטחון מזניק את צבר ההזמנות של החברות הביטחוניות בארץ ובעולם. הערכות אנליסטים מדברות על עלייה של עשרות אחוזים בהיקפי הייצור וההכנסות של חברות ביטחוניות גדולות במערב בשנים הקרובות, על רקע המלחמה באירופה והמתיחות במזרח התיכון שבתחילת החודש התממשה, והגדלת תקציבי הבטחון של מדינות אירופה וארה"ב. הערכות אנליסטים מדברות על עלייה של כ-7% בשנה ברכישות בתחום ההגנה, ועלייה של כ- 5% בשנה ביכולת ייצור הטילים עבור חברות ביטחוניות בארה"ב. המשמעות היא עלייה של עשרות אחוזים עד 2032. כאמור, מגמת ההתחמשות לא חמקה מהחברות הישראליות. במדד ת"א-ביטחוניות נסחרות 18 חברות, מתוכן 5 חברות פרסמו את התוצאות הכספיות ל-2025. כל החברות שפרסמו את התוצאות הכספיות לשנת 2025 עד כה, סיימו את השנה עם עלייה בצבר ההזמנות לעומת סוף התקופה המקבילה. סך הצבר עלה בכ-25% בתקופה (מהחברות שדיווחו עד כה), ועומד על כ- 31.7 מיליארד דולר. תמונה דומה משתקפת גם מתוצאות התעשייה האווירית, שאינה נסחרת בבורסה אך מנפיקה אג"ח, שסיימה את השנה עם צבר של כ-30 מיליארד דולר, עלייה של כ- 5 מיליארד דולר לעומת סוף 2024.

מדד-ת"א טכנולוגיה ות"א-אנרגיה ישראל מובילים את תשואות השבוע - מדד ת"א-טכנולוגיה השלים השבוע עלייה של 7.07% ומדד ת"א-אנרגיה ישראל עלה ב-6.23% ומתחילת החודש רשמו עלייה של 9.49% ו-11.25% בהתאמה. את העליות במדד ת"א-טכנולוגיה הובילה מניית טאואר שזינקה במהלך השבוע בכ-39% בעקבות הכרזה על דור חדש של טכנולוגיית BCD, שמיועדת ליישומי הספק במרכזי נתונים לבינה מלאכותית ולפתרונות טעינה מתקדמים. עם הזינוק במנייה, החברה עקפה את שוויה של חברת צ'ק פוינט והפכה להיות החברה הישראלית השלישית בגודלה שנסחרת מעבר לים. בנוסף, החברות הביטחוניות הציגו השבוע ביצועים עודפים לאור התחזיות לצבר הזמנות גדל באירופה ומארה"ב. מדד ת"א אנרגיה-ישראל עלה השבוע לאור אי הוודאות הגאופוליטית שממשיכה להשפיע על מחירי הנפט הגז ומתחילת המלחמה עלה ב-11.25%.

מדד הבנקים מציג תשואת חסר מול מדדי הדגל - מדד הבנקים נחלש השבוע ב-0.53%, ומתחילת המלחמה ירד ב-3.52%. ביום חמישי האחרון נרשמו עליות קלות במניות הבנקים, בעקבות הסכם עם משרד האוצר לגבי תשלום נוסף למדינה. ההסכם, שנועד לבטל חקיקה שהייתה מטילה מס ייעודי על הבנקים, בשל רווחיהם הגבוהים בשנים האחרונות, הוביל לעליית ערך מניות הבנקים. לפי הפשרה, הבנקים יעבירו כ- 3.25 מיליארד שקל במזומן בשנתיים הקרובות למימון המלחמה - מתוכם כ-3 מיליארד שקל השנה וכ-250 מיליון שקל בשנה הבאה.

ארה"ב:

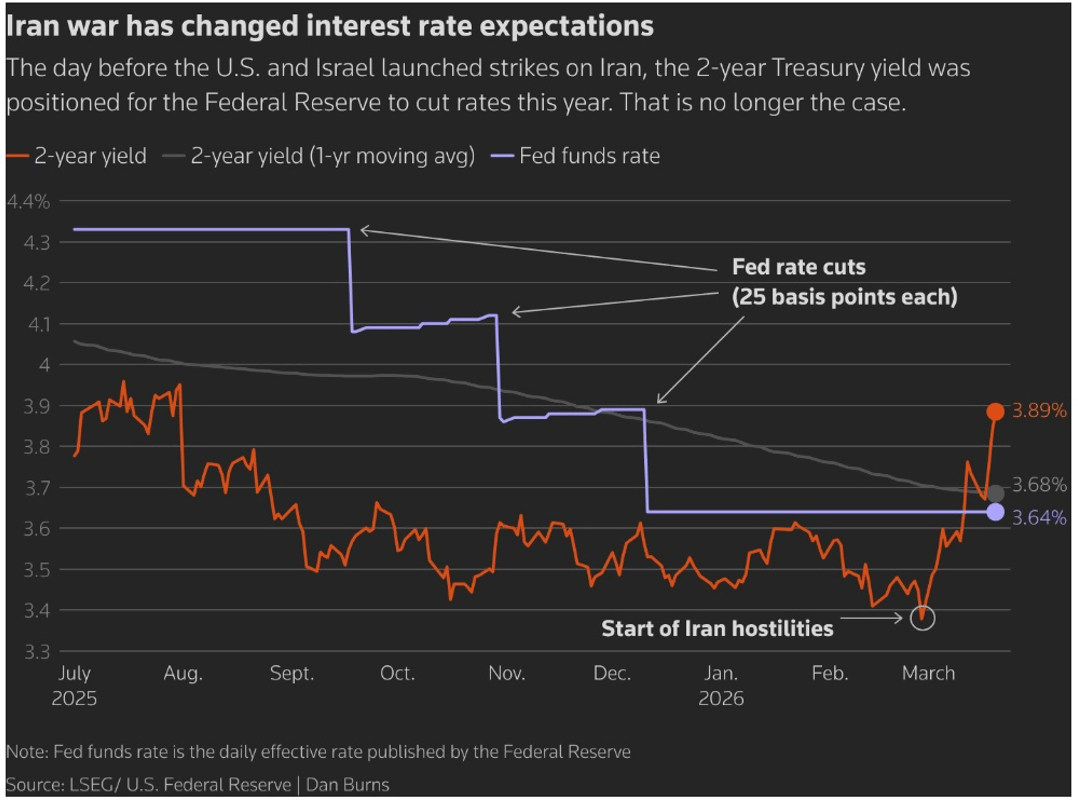

וול סטריט סוגרת שבוע רביעי של ירידות שערים: נפט, ריבית ותשואות גבוהות שוברים את הסנטימנט.

המשקיעים מתחילים לתמחר מחדש את מסלול הריבית של הבנקים המרכזיים.

המדדים המובילים בוול סטריט סגרו שבוע מסחר רביעי בירידות שערים. ביום שישי האחרון עיראק הכריזה על אירוע Force Majeure בכל שדות הנפט המופעלים בידי חברות זרות, וביחד עם חסימת מצר הורמוז, מחירי הנפט מסוג ברנט זינקו מעל 112 דולר לחבית. העלייה החדה בעלויות האנרגיה הציתה מחדש את החשש מאינפלציה עיקשת, ואילצה את המשקיעים להעריך מחדש את לוחות הזמנים להורדת הריבית על ידי הפד, כאשר שוק האג"ח צופה דחייה להורדת ריבית בסוף השנה ואף יש חשש מהעלאת ריבית במהלך השנה. תשואות האג"ח זינקו ביום שישי האחרון ואג"ח ממשלת ארה"ב ל-10 שנים עלתה ל-4.37% ולשנתיים ל-3.894%. השוק עבר מהערכה של הורדת ריבית במהלך השנה לציפייה לעלייה וכשהפחתת הריבית מסתמנת רק בשנת 2027 – שינוי דרמטי המצביע על חשש גובר לאינפלציה שמקורה בגורמי היצע, ובעיקר באנרגיה.

ביום רביעי האחרון הבנק המרכזי של ארצות הברית הכריז כי הריבית תישאר ללא שינוי, בטווח של 3.50%–3.75%. במקביל, הפד פרסם תחזית המעידה על אינפלציה צפויה גבוהה יותר, אבטלה יציבה והפחתה אחת בלבד בריבית במהלך השנה הנוכחית. העלייה במחירי האנרגיה צפויה להביא לעליית האינפלציה בטווח הקצר, אך טרם ניתן להעריך את עוצמת ההשפעה על הכלכלה. הבורסה ניצבת בפני דילמה: מצד אחד, קיים חשש לעלייה באינפלציה בשל זעזועים חיצוניים; מצד שני, ישנם סיכונים להיחלשות שוק העבודה. פאוול הביע כי לא ניתן לקבוע בשלב זה איזה מהסיכונים משמעותי יותר. בנוסף, תחזית האינפלציה עודכנה כלפי מעלה לרמה של כ-2.7%, לעומת 2.4% בתחזית הקודמת, בעקבות התייקרות מחירי הנפט והשפעות המכסים. עם זאת, הפד ממשיך לצפות לירידת האינפלציה לרמה של כ-2.2% עד לשנת 2027.

*מקור: Reuters

משבר האנרגיה באירופה מעיב על שווקי האג"ח והמניות

החלטת הריבית של הבנק המרכזי האירופי (ECB) שניתנה ביום חמישי, 19 במרץ 2026, מדגישה את האיזון העדין בין התייצבות הכלכלה לבין החשיפה המחודשת של אירופה לתנודות בשוקי האנרגיה. הבנק המרכזי החליט להותיר את שיעור הריבית כפי שהוא בפעם השישית ברציפות, אף על פי שהיו ציפיות להמשך מגמת ההורדה. ריבית הפיקדונות נותרה על 2.00% כאשר עיקר הסיבה לכך הוא החשש שאירועים במזרח התיכון יגרמו לעלייה במחירי האנרגיה ולהחזרת האינפלציה.

עדכון תחזיות האינפלציה והצמיחה: הבנק המרכזי עדכן את התחזיות הכלכליות לשנת 2026 באופן משמעותי; תחזית האינפלציה עלתה ל-2.6% (לעומת 1.9% בתחזית קודמת), מה שמצביע על כך שצפויה אינפלציה גבוהה מהיעד לפחות בטווח הקרוב. מצד שני, תחזית הצמיחה ירדה ל-0.9% (מ-1.2%), בעיקר בשל פגיעה בכוח הקנייה ועלויות הייצור בתעשייה. אירופה אומנם הפחיתה את התלות הישירה באנרגיה ממקורות מסוימים מאז 2022, אך נותרה רגישה לשיבושים בנתיבי אספקה, כגון מצר הורמוז ותעלת סואץ. אירופה מתמודדת בימים אלו עם "הלם מחירים" גלובלי שמעלה את עלויות הביטוח והשילוח. הECB - הבהיר שאין התחייבות לתוואי ריבית קבוע והשוק, שציפה להמשך הורדות ריבית במהלך 2026, מתמודד כעת עם האפשרות שהריבית תיוותר ברמתה הנוכחית לאורך זמן, ואף תעלה במקרה שמחירי האנרגיה ימשיכו לזנק.

בטווח הקצר אירופה מתמודדת עם משבר אנרגיה שמשפיע על תשואת המדדים ואג"ח אך בטווח הבינוני - ארוך עם סיום הלחימה, ההיסטוריה מלמדת שהמדדים יתקנו מהר כלפי מעלה.

*מקור: Bloomberg

תשואות מדדים מובילים:

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

||||||

|

יומי - 19/03/2026 | שבועי - 13/03/2026 | תחילת חודש - 27/02/2026 | תחילת שנה - 31/12/2025 |

||||||

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

|

|

ת"א-טכנולוגיה |

2,543.59 |

7.07% |

9.49% |

29.96% |

|

|

|

ת"א-אנרגיה ישראל |

3,657.12 |

6.23% |

11.25% |

- |

|

|

|

ת"א תשתיות |

4,299.64 |

5.52% |

9.24% |

19.71% |

|

|

|

ת"א-קלינטק |

1,233.58 |

5.21% |

9.20% |

32.56% |

|

|

|

ת"א-תעשייה |

4,184.15 |

5.16% |

6.91% |

23.91% |

|

|

|

ת"א בטחוניות |

5,340.12 |

4.34% |

9.46% |

35.47% |

|

|

|

ת"א-נפט וגז |

3,446.13 |

4.05% |

10.79% |

9.11% |

|

|

|

ת"א-מניב חו"ל |

748.95 |

3.53% |

7.12% |

4.69% |

|

|

|

ת"א-35 |

4,313.86 |

3.26% |

4.49% |

18.79% |

|

|

|

ת"א-125 |

4,243.03 |

3.03% |

4.13% |

15.82% |

|

|

|

ת"א-צמיחה |

2,501.83 |

2.40% |

6.20% |

6.17% |

|

|

|

ת"א-SME60 |

1,385.02 |

2.28% |

5.08% |

9.82% |

|

|

|

ת"א-200 |

4,187.81 |

2.07% |

3.84% |

10.89% |

|

|

|

ת"א-90 |

3,990.86 |

1.94% |

2.55% |

4.79% |

|

|

|

ת"א-ביומד |

142.71 |

0.64% |

0.56% |

11.27% |

|

|

|

ת"א-נדל"ן |

1,559.03 |

0.63% |

1.71% |

4.63% |

|

|

|

ת"א-בנייה |

2,223.83 |

0.39% |

0.41% |

7.32% |

|

|

|

ת"א-מניב ישראל |

1,431.14 |

0.28% |

1.34% |

-0.28% |

|

|

|

ת"א תקשורת וטכנולוגיות מידע |

2,246.33 |

0.06% |

5.21% |

-8.88% |

|

|

|

ת"א בנקים |

8,147.06 |

-0.53% |

-3.52% |

4.70% |

|

|

|

ת"א-פיננסים |

10,269.20 |

-2.22% |

-0.13% |

13.81% |

|

|

|

ת"א-ביטוח |

13,908.35 |

-4.96% |

3.00% |

20.64% |

|

|

תנועות משקיעים:

המוסדיים ממשיכים להגדיל חשיפה לשוק ההון המקומי והזרים רוכשים אחרי שבועיים של מכירות - במהלך שבוע המסחר האחרון תושב-ישראל תאגיד הקטינו את החשיפה לשוק ההון המקומי בכ-821 מיליון שקל נטו. במקביל המוסדיים המשיכו להגדיל את החשיפה ורכשו מניות וקרנות סל במהלך השבוע בכ-464 מיליון שקל ומתחילת המלחמה רכשו כ-1.1 מיליארד שקל. הזרים אחרי שבועיים של מכירות אגרסיביות בשוק המניות ובפרט במניות הבנקים, רכשו השבוע כ-91 מיליון שקל נטו.

|

שוק 16-20/3/2026 |

תת סוג לקוח |

קניות נטו (מיליוני שקל) |

|

מניות |

תושב ישראל - תאגיד |

-821,900,619 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

-56,544,436 |

|

מניות |

תושב חוץ - יחיד |

3,719,475 |

|

מניות |

תושב ישראל - יחיד |

13,229,860 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

71,942,119 |

|

מניות |

תושב חוץ - אחר |

91,230,740 |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

234,143,726 |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

464,179,134 |

שוק האג"ח:

שוק האג"ח הממשלתיות מפגין עוצמה: ישראל בחזית המתיחות - אך התשואה שומרת על יציבות

שוק איגרות החוב הממשלתיות רשם שבוע של ירידות שערים מתונות יחסית לשוק איגרות החוב בארה"ב. בסיכום שבועי ירד מדד תל גוב כללי בשיעור מצטבר של 0.1% והציג תשואה שלילית מצטברת של 0.6% מתחילת חודש מרץ 2026, כלומר מתחילת המלחמה

המלחמה התחילה באופטימיות בשוק החוב הממשלתי, על רקע תסריט בסיס לפיו המלחמה תהיה קצרה ותוצאותיה בעבור ישראל תהיינה טובות ומהירות. הדבר קיבל ביטוי טוב בהנפקת חוב טובה מאוד בשבוע הראשון של חודש מרץ, שקיבלה ביקושים חזקים והסתיימה במחירים גבוהים יחסית. הנפקות החוב הממשלתית בשבועיים האחרונים פושרות, בשל החשש למלחמה ארוכה ולעלייה חדה בהוצאות הביטחון והגרעון.

בישראל המלחמה גובה מחיר פיסקאלי מידי יום ועל פי האריתמטיקה המקובלת, כל יום מלחמה עולה לאוצר המדינה בין 1.5 ל- 2 מיליארד שקל, זאת מבלי להביא בחשבון אובדן הכנסות ממיסים. בנתונים אלו ובהנחה שהמלחמה תיארך כחודש ימים, אזי תסריט של גירעון ממשלתי של 5.5% תוצר הוא תסריט סביר. גירעון שכזה ישמר את רמת הגיוסים החודשית בשוק המקומי, ברמה שבועית ממוצעת גבוהה יחסית של כ- 3.5 מיליארד שקל, ולכך יש השפעה על הביקושים בהנפקות החוב הממשלתי ועל המחירים של איגרות החוב הממשלתיות הארוכות.

האינפלציה בישראל מצויה בתוך יעד האינפלציה וציפיות האינפלציה לטווחים השונים מעוגנות אף הן בתחום היעד ואולם חוסר הוודאות סביב השלכות המלחמה על האינפלציה והתוואי הפיסקאלי, ימנעו בהסתברות גבוהה מבנק ישראל להפחית את הריבית בהחלטת הריבית קרובה.

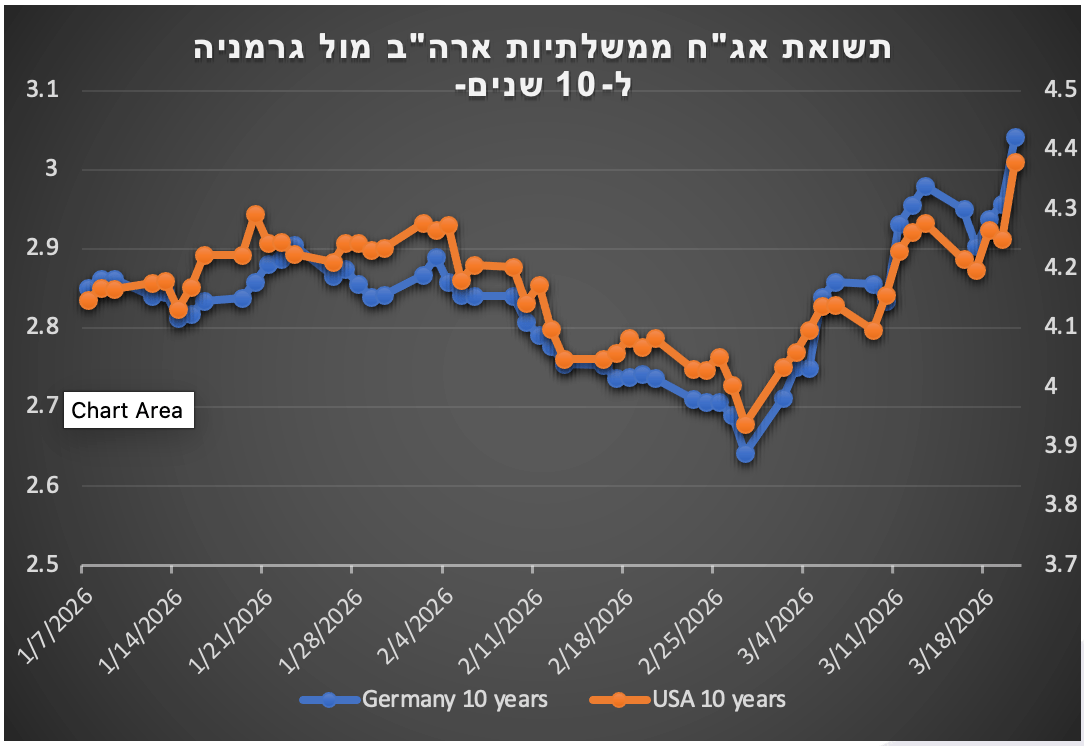

התשואות של אג"ח ממשלת ארה"ב ל-10 שנים עלו בחדות לרמה של 4.37% בסוף השבוע האחרון, לאחר שעמדו על כ-4% בסוף פברואר, בעקבות חששות מהאצת האינפלציה בארה"ב. מגמה זו מובילה לתמחור מחדש גם של החוב הממשלתי המקומי וגורמת לעליית תשואות לאורך עקום תשואות האג"ח בישראל. יצוין כי בעוד שבארה"ב החשש המרכזי הוא מסטגפלציה המשפיעה על מחירי איגרות החוב, בישראל הצפי הוא לצמיחה של כ- 4.7% בשנה הקרובה ואינפלציה של כ-2% בלבד, כך שמדובר במצבים כלכליים שונים בין המדינות.

עוצמת השקל מאז תחילת המלחמה תומכת במחירי החוב הממשלתי וככל ותישמר עוצמת השקל, תפחית לחצים אינפלציוניים במשק, זאת כאשר סיום מהיר וטוב יחסית של המלחמה עשוי להביא את השקל להתחזקות מהותית אל מול הדולר. החרפת ירידות השערים בארה"ב עשויה להביא עימה פיחות חד בשער החליפין של השקל אל מול הדולר בטווח הקצר ולתרום למגמה השלילית בשוק החוב הממשלתי המקומי.

סיום המלחמה במפרץ יביא את מחירי האנרגיה מטה ולפיכך כל השפעה אינפלציונית חדה, ככל שתהיה בטווח הקצר, צפויה להתפוגג בטווח של שנה קדימה. השלכות אינפלציוניות נוספות דוגמת ההשפעה על השינוע הימי ומחירי הטיסות צפויות אף הן להיות השפעות קצרות טווח.

על אף השמרנות הנדרשת בטווח הקצר בכל האמור בחשיפה לחוב ממשלתי ארוך של ממשלת ישראל, חשוב לזכור כי המלחמה תסתיים כלל הנראה בהפתעה והשוק יגיב לכך במהירות ולכן לא מומלץ לבצע פעולות אגרסיביות בכל האמור במשך החיים הממוצע של תיק ההשקעות. התסריט המרכזי היה ונותר כי המלחמה תהיה לא ארוכה וכי יחס החוב תוצר של מדינת ישראל בסיומה יעמוד על כ- 70% בלבד. האינפלציה במשק תיוותר נמוכה, גם אם זינוק מחירי האנרגיה וגורמים אינפלציוניים הרגישים למחירי האנרגיה, יביאו עימם מספר מדדי מחירים גבוהים. בתרחיש חיובי בו המלחמה לא תהיה ארוכה ולא יהיה גיוס מילואים רחב וכן תוצאות המלחמה תהיינה טובות יחסית, אזי האופק הגיאופוליטי של מדינת ישראל ישתפר והדבר יקבל ביטוי בתוואי הריבית העתידי במשק ובמחירי איגרות החוב הממשלתיות הארוכות. נסכם ונאמר כי אנו סבורים כי יש לנהוג בזהירות בטווח הקצר וניצול הזדמנויות לטווח הארוך, במידה ואיגרות החוב הממשלתיות הארוכות של מדינת ישראל תרדנה באופן חד בעתיד הקרוב.

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

|||||

|

יומי - 19/03/2026 | שבועי - 13/03/2026 | תחילת חודש - 27/02/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

409.45 |

0.27% |

0.92% |

0.94% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

404.55 |

0.20% |

0.93% |

0.67% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

414.65 |

0.13% |

0.76% |

0.52% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

417.03 |

0.11% |

0.71% |

0.45% |

|

מדדי אג"ח לא ממשלתיים |

אג"ח כללי - קונצרני |

429.39 |

0.09% |

0.38% |

0.65% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

437.98 |

0.07% |

0.60% |

0.25% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

471.52 |

0.06% |

0.13% |

0.55% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי-50 |

441.59 |

0.04% |

-0.27% |

0.78% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

309.95 |

0.04% |

0.18% |

0.47% |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

317.40 |

0.03% |

0.06% |

0.79% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

441.81 |

0.02% |

-0.21% |

0.74% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

367.86 |

0.02% |

-0.22% |

0.69% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

426.14 |

0.01% |

0.45% |

0.17% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 100 |

453.21 |

0.00% |

-0.30% |

0.75% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

449.02 |

0.00% |

-0.18% |

0.38% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

437.69 |

0.00% |

-0.24% |

-0.17% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

398.18 |

-0.02% |

0.17% |

0.11% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 5-10 |

439.67 |

-0.04% |

-0.42% |

0.73% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

388.92 |

-0.05% |

-0.33% |

-0.65% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

439.90 |

-0.05% |

-0.43% |

0.75% |

|

מדדי Tel-Gov |

תל גוב-כללי |

394.50 |

-0.10% |

-0.60% |

0.02% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

472.24 |

-0.10% |

-0.84% |

0.43% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

456.76 |

-0.10% |

-0.60% |

0.58% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

390.85 |

-0.16% |

-0.76% |

-1.55% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

520.88 |

-0.16% |

-0.93% |

0.36% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

515.68 |

-0.24% |

-1.18% |

0.33% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

384.45 |

-0.26% |

-1.47% |

-2.81% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

373.01 |

-0.30% |

-1.86% |

-3.57% |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

514.40 |

-0.30% |

-1.34% |

0.11% |

שוק גיוסי החוב: הבנקים מובילים את גיוסי החוב של החודש

בשבוע האחרון גייס שוק איגרות החוב הקונצרניות כ-6.9 מיליארד שקל, למרות התשואות הגבוהות. הבנקים ממשיכים להוביל את הגיוסים: אחרי שבנק הפועלים גייס בשבוע שעבר כ-2.9 מיליארד שקל, השבוע הצטרפו בנק לאומי והבינלאומי וגייסו יחד סכום דומה בסדרות חוב חדשות, שזכו לביקוש ער מצד המוסדיים. אג"ח של הבינלאומי אג"ח יד, צמוד מדד, זכה לביקושי יתר של כ-61% מהמוסדיים וגודל ההנפקה נסגר על כ- 1.8 מיליארד שקל בעקבות הביקושים הגבוהים והמרווח הנמוך של 0.58%. גם בנק לאומי גייס אג"ח צמוד מדד, אם כי ביקושי יתר מצד המוסדיים שהיו נמוכים יותר – כ-49%. המרווח של לאומי נסגר ב-0.6%, גבוה מזה של הבינלאומי. בנוסף, סדרות הנע"מ שהנפיקו שני הבנקים זכו אף הן לביקושי יתר מהמוסדיים.

הממשלה מתכננת לגייס היום כ- 3.3 מיליארד שקל במספר מסלולי אג"ח: כ- 1.4 מיליארד שקל באג"ח ארוכות צמודות, כ- 0.45 מיליארד שקל בריבית משתנה ארוכה, כ-0.5 מיליארד שקל בריבית שקלית קצרה וכ-0.9 מיליארד שקל בשתי אג"ח שקליות לטווח בינוני וארוך. תחזית הגיוס לחודש מרץ 2026 עומדת על כ- 16.5 מיליארד שקל.

בשוק גיוסי ההון, חברת הום ביוגז גייסה במהלך השבוע כ-7.8 מיליון שקל נטו.

|

שם הסדרה |

מח"מ ברוטו |

דירוג |

ענף על |

ענף |

היקף גיוס (מיליון שקל) |

|

|

לאומי |

לאומי התח נד 407 |

5.39 |

Aa2 |

פיננסי |

בנקים |

1,155,852,000 |

|

לאומי |

לאומי אג"ח 186 |

3.72 |

AAA |

פיננסי |

בנקים |

1,904,754,166 |

|

לאומי |

לאומי מסחרי 11 |

0.99 |

A-1+ / P-1

|

פיננסי |

בנקים |

1,038,805,000 |

|

הבינלאומי |

בינל הנפק אגח יד |

3.4 |

AAA/Aaa |

פיננסי |

בנקים |

1,825,412,000 |

|

הבינלאומי |

בינל הנפ מסחרי 3 |

0.99 |

A-1+ / P-1

|

פיננסי |

בנקים |

1,007,894,000 |

|

|

|

|

|

|

|

6,932,717,166 |

שוק קרנות הנאמנות – גיוסים גבוהים לקרנות הכספיות

בשבוע המסחר האחרון גייס שוק קרנות הנאמנות סכום נטו של כ-1.97 מיליארד שקל, כאשר עיקר הגיוסים נרשמו בקרנות הכספיות בסך כ-1.5 מיליארד שקלים. נכון ל-19 במרץ 2026, היקף השוק הפאסיבי והאקטיבי עומד על כ-788.7 מיליארד שקלים, ומתחילת השנה נצברו גיוסים מצטברים של כ-18.4 מיליארד שקלים. בשבוע המסחר האחרון נרשמה האטה בפדיונות הגבוהים בקרנות הנאמנות המושקעות בחו"ל, כאשר סכום הפדיונות הסתכמו בכ-60 מיליון שקל בלבד. לעומת זאת, קרנות המשקיעות בשוק המניות המקומי רשמו גיוסים של כ-117 מיליון שקל במהלך התקופה. שוק האג"ח רשם ירידות במהלך השבוע והמשקיעים מנצלים את רמת התשואות הגבוהות לצורך הפקת רווחי הון עתידיים. קרנות אג"ח מקומיות המשיכו לגייס בשבוע האחרון סכום נטו של כ-409 מיליון שקל, ובסיכום מתחילת השנה גויסו כ-10 מיליארד שקל.

|

|

||||||

|

הנתונים נכונים ליום מסחר 19/3/2026 (מיליוני שקל) |

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת החודש |

יצירות ופדיונות מתחילת שנה |

|

|

קרנות מסורתיות (ללא כספיות) |

1,067 |

245,015 |

300 |

2,018 |

9,930 |

|

|

קרן כספית |

66 |

185,876 |

1,531 |

2,891 |

5,778 |

|

|

סה"כ קרנות מסורתיות |

1,133 |

430,890 |

1,831 |

4,909 |

15,707 |

|

|

קרנות סל |

806 |

134,887 |

189 |

876 |

3,597 |

|

|

קרנות מחקות |

456 |

222,955 |

(49) |

712 |

(899) |

|

|

סה"כ קרנות פאסיביות |

1,259 |

357,842 |

140 |

1,589 |

2,698 |

|

|

סה"כ קרנות, מיל' ₪ |

2,392 |

788,733 |

1,971 |

6,498 |

18,406 |

|

הגיוסים לקרנות הכספיות מניעים את צמיחת התעשייה האקטיבית

בשבוע האחרון גייס שוק קרנות הנאמנות האקטיבי סכום של כ-1.8 מיליארד שקל, כאשר עיקר הגיוסים נרשמו בקרנות הכספיות. מבין הגיוסים, קרנות נאמנות המתמקדות באג"ח מקומי רשמו גיוסים של כ-270 מיליון שקל במהלך השבוע האחרון, ובסיכום מתחילת השנה גייסו סכום גבוה של כ-8 מיליארד שקל. נתונים אלו משקפים המשך מגמת גיוסים גבוהים, לאחר שבשנת 2025 הצטברו גיוסים נטו בסך כ-21.4 מיליארד שקל. הציבור מנצל את התשואות הגבוהות באג"ח, מתוך ציפייה שפרמיית הסיכון של ישראל תרד עם סיום הלחימה ושהריבית תרד כשהמשק יתייצב. הקרנות הכספיות ממשיכות להוות אלטרנטיבה לפיקדונות בנקאיים, ורשמו גיוס ענק השבוע של כ-1.5 מיליארד שקל נטו ומתחילת השנה גייסו כ-5.7 מיליארד שקל נטו. במהלך השבוע לא הייתה פעילות חריגה בקרנות המשקיעות במניות בארץ ובחו"ל ונראה כי המשקיעים ממתינים להתייצבות מסוימת בשווקים, בעיקר הבינלאומיים.

|

הנתונים נכונים ליום מסחר 19/3/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

40,504 |

40 |

502 |

1,527 |

|

מניות בחו"ל |

11,554 |

-14 |

1 |

-138 |

|

אג"ח בארץ |

169,386 |

270 |

1,346 |

8,032 |

|

כספיות |

185,876 |

1,531 |

2,891 |

5,778 |

|

ואחר |

23,570 |

4 |

169 |

508 |

|

סה"כ |

430,890 |

1,831 |

4,909 |

15,707 |

קרנות האג"ח מובילים את התעשיה הפאסיבית השבוע

בשבוע האחרון גויסו בשוק קרנות הסל והקרנות המחקות כ-140 מיליון שקל נטו, כאשר היקף הנכסים הכולל נאמד ב-357.8 מיליארד שקל נכון ל-19/3/2026. מתחילת השנה פדו קרנות הסל כ-899 מיליון שקל, בעיקר בעקבות פדיונות גבוהים בקרנות המשקיעות במניות חו"ל ובמיוחד במדד S&P500. הגיוסים הבולטים שהפחיתו את הירידה בשווי הקרנות היו בקרנות הסל על מדד ת"א-35, ת"א-125 וקרנות על מדד ת"א-ביטחוניות.

|

הנתונים נכונים ליום 19/3/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

146,435 |

77 |

1,540 |

5,243 |

|

מניות בחו"ל |

129,809 |

-47 |

-362 |

-4,624 |

|

אג"ח בארץ |

73,379 |

140 |

395 |

1,977 |

|

אחר |

8,219 |

-29 |

16 |

103 |

|

סה"כ |

357,842 |

140 |

1,589 |

2,698 |

שערים יציגים –

השקל התחזק מול הדולר במהלך שבוע המסחר האחרון - תנודתיות בשער הדולר בטווח הקצר

בשבוע האחרון השקל התחזק מול הדולר בכ-1.2% נסחר בשער של 3.109 שקל לדולר. לאחר סיום המסחר ביום שישי ופרסום השער היציג, הדולר נסחר ב-3.13 שקל לדולר. הסיכונים הגאופוליטיים בטווח הקצר, עלולים לגרום לתנודתיות בשער החליפין, ככל שהמלחמה תימשך ותשפיע על הוצאות הממשלה, גיוס החוב והתוצר. למרות זאת, בבורסה מעריכים כי עם תום המלחמה, השקל עשוי להגיע לרמות שיא חדשות ואף לחצות את הרף הנוכחי בטווח הבינוני-ארוך.

|

מטבע

|

שער יציג 20/3/2026 |

שינוי שבועי |

שינוי מתחילת שנה |

|

דולר-שקל |

3.109 |

1.2%- |

-2.54% |

|

אירו-שקל |

3.5914 |

-0.23% |

-4.11% |

|

ליש"ט-שקל |

4.1635 |

-0.26% |

-2.95% |

דוחות כספיים – עונת הדוחות בעיצומה, חצי מהחברות הנסחרות במדד ת"א-125 דיווחו את התוצאות הכספיים לשנת 2025

|

תאריך |

שם חברה |

סוג מועד |

רבעון |

שנה |

|

22.3.2026 |

ישראייר גרופ |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

אלקטרה נדל"ן |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

איביאי בית השק |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

בתי זיקוק |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

ברן |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

דנאל |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

וילי פוד |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

אאורה |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

וילאר |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

אפקון החזקות |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

ביוליין אר אקס |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

נובולוג |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

ג'נריישן קפיטל |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

משק אנרגיה |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

נופר אנרג'י |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

טיאסג'י |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

אלעד |

פרסום דוחות |

דוח שנתי |

2025 |

|

23.3.2026 |

מיכפל |

פרסום דוחות |

דוח שנתי |

2025 |

|

24.3.2026 |

גוטו |

פרסום דוחות |

דוח שנתי |

2025 |

|

24.3.2026 |

קיסטון אינפרא |

פרסום דוחות |

דוח שנתי |

2025 |

|

24.3.2026 |

מור השקעות |

פרסום דוחות |

דוח שנתי |

2025 |

|

24.3.2026 |

ישראל קנדה |

פרסום דוחות |

דוח שנתי |

2025 |

|

24.3.2026 |

זנלכל |

פרסום דוחות |

דוח שנתי |

2025 |

|

24.3.2026 |

אדגר השקעות |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

טיב טעם |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

מבנה |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

אלקטרה צריכה |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

מגדל ביטוח |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

בית שמש |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

בית שמש |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

רוטשטיין |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

חברה לישראל |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

אלקטרה |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

שטראוס גרופ |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

אשטרום קבוצה |

פרסום דוחות |

דוח שנתי |

2025 |

|

25.3.2026 |

בית זיקוק אשדוד |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

איידיאיי ביטוח |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

מימון ישיר קב |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

סופרגז פאוור |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

ברקת קפיטל |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

טופ גאם |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

הפניקס |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

גילת טלקום |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

דמרי |

פרסום דוחות |

דוח שנתי |

2025 |

|

26.3.2026 |

הראל השקעות |

פרסום דוחות |

דוח שנתי |

2025 |

|

27.3.2026 |

מבטח שמיר |

פרסום דוחות |

דוח שנתי |

2025 |

|

27.3.2026 |

נאוי |

פרסום דוחות |

דוח שנתי |

2025 |

|

27.3.2026 |

קווליטאו |

פרסום דוחות |

דוח שנתי |

2025 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .