רפי גוזלן, כלכלן ראשי, IBI בית השקעות

23/03/2026

תגובת המדיניות המוניטארית תושפע ממידת הזליגה של זעזוע האנרגיה אל סביבת האינ

תגובת המדיניות המוניטארית תושפע ממידת הזליגה של זעזוע האנרגיה אל סביבת האינתגובת השווקים בעולם ממשיכה להתמקד יותר בהשפעה האינפלציונית של זעזוע האנרגיה. על רקע העלייה החדה בציפיות לאינפלציה בארה"ב ובאירופה נרשמה עליית תשואות מהירה בשוק האג"ח שהתגברה בשבוע האחרון וזאת מחשש לתגובה "ניצית" מהצפוי מצד הבנקים המרכזיים המובילים. עם זאת, עליית התשואות לוותה בהשתטחות עקומי התשואות, כך שההשפעה העל הטווחים הארוכים מתחילה להתמתן, וסביר לצפות שהמשך עלייה במחירי האנרגיה אמנם תלווה בעלייה בציפיות לאינפלציה בטווח הקצר אך במקביל תגביר את פוטנציאל הפגיעה בצמיחה, ומכאן תגביל את עליית התשואות לטווח ארוך. להערכתנו הטון הניצי מצד הבנקים המרכזיים אינו משקף בהכרח מעבר מהיר להעלאת ריבית, אלא מצביע על תגובה אפשרית במידה וזעזוע האנרגיה יתגלגל להשפעות מסדר שני. הירידות במדדי המניות המובילים שיקפו עד כה בעיקר ירידה במכפילים, וזאת בתגובה לעליית בסביבת התשואות, כך שהעלייה בפרמיית הסיכון המנייתית עד כה מתונה, והם חשופים לזעזוע אנרגיה מתמשך.

המגמה השלילית בשווקים הפיננסים נמשכה גם בשבוע האחרון על רקע התארכות המלחמה מול אירן והמשך העלייה במחירי האנרגיה. מדדי המניות המובילים בארה"ב ירדו בכ-2%, באירופה נרשמו ירידות חדות יותר ואילו באסיה ובשווקים המתעוררים הירידות היו מתונות יחסית. השוק המקומי המשיך להציג ביצועים עודפים עם עליות של כ-3%. בשוק איגרות החוב נרשמה עליית תשואות תוך השתטחות העקום וזאת על רקע עלייה בציפיות לאינפלציה וטון ניצי מהצפוי בקרב מרבית הבנקים המרכזיים המובילים.

עיקר המיקוד בשווקים בשבוע האחרון היה סביב ההתייחסות של הבנקים המרכזיים המובילים להשלכות המלחמה בכלל ובפרט לזעזוע האנרגיה. ההתייחסות אל זעזועי הסחורות שנובעים מצד ההיצע מתאפיינת בדרך כלל בעמדת המתנה, שכן לרוב זעזועים אלו זמניים, ובנוסף לצד עלייה באינפלציה הם פועלים גם כגורם ממתן לביקוש, ובכך מפחיתים את הצורך בתגובה מרסנת מצד המדיניות המוניטארית. עם זאת, כל זעזוע נבחן גם כפונקציה של נקודת המוצא של המשק, וכמובן במידת ההשפעה על סביבת האינפלציה כלומר על האינפלציה הבסיסית ועל הציפיות לאינפלציה. נקודת המוצא במרבית המדינות המובילות היא של שוקי עבודה המתאפיינים ברמות אבטלה נמוכות, אך לא הדוקים כפי שהיו בעת היציאה ממשבר הקורונה. כמו כן, המצב הנוכחי לא מתאפיין בביקושים כבושים כפי שהיה ביציאה ממשבר הקורונה.

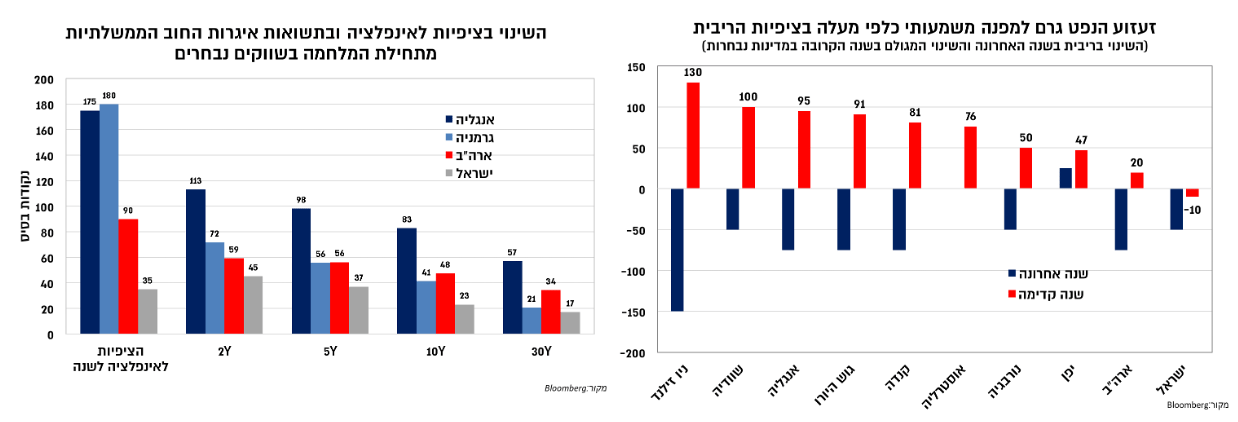

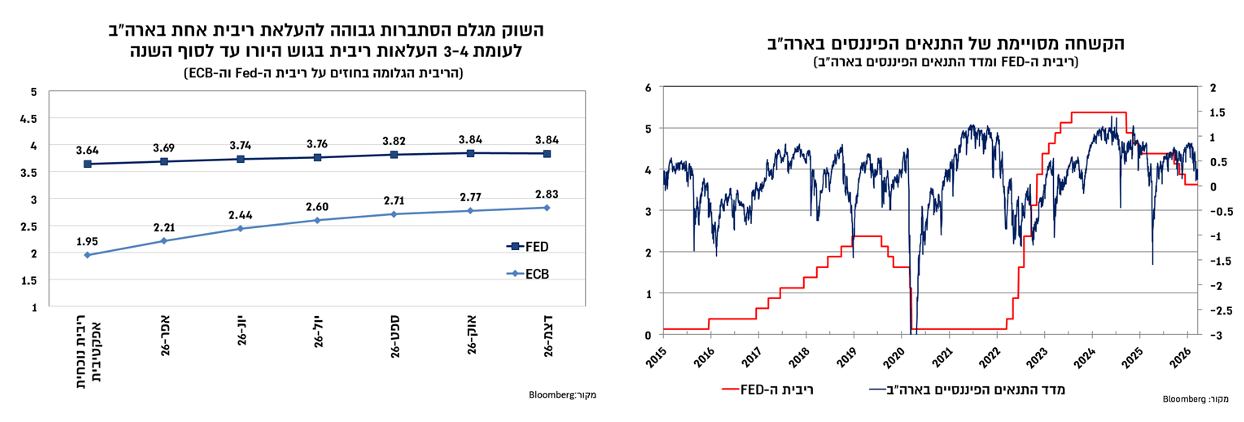

עם זאת, הנקודה הבעייתית יותר היא שבחלק מהמשקים, האינפלציה אמנם התמתנה בשנים האחרונות, אך תהליך החזרת האינפלציה אל עבר היעד לא הושלמה במלואה. לפיכך, מרבית הבנקים המרכזיים ברו ברטוריקה שתאפשר להם לבצע התאמה בריבית במידת הצורך, והובילו למפנה מהיר כלפי מעלה בציפיות הריבית לשנה הקרובה ולעליית תשואות רוחבית בשוקי אגירות החוב. בהיבט זה בלטו השווקים המובילים באירופה שחשופים באופן יחסי יותר מאשר בארה"ב לעליית מחירי האנרגיה, עם עלייה חדה בציפיות לאיכ-נפלציה ובהתאם בציפיות הריבית. זאת לעומת עלייה מתונה יותר בארה"ב (ובמיוחד בישראל).

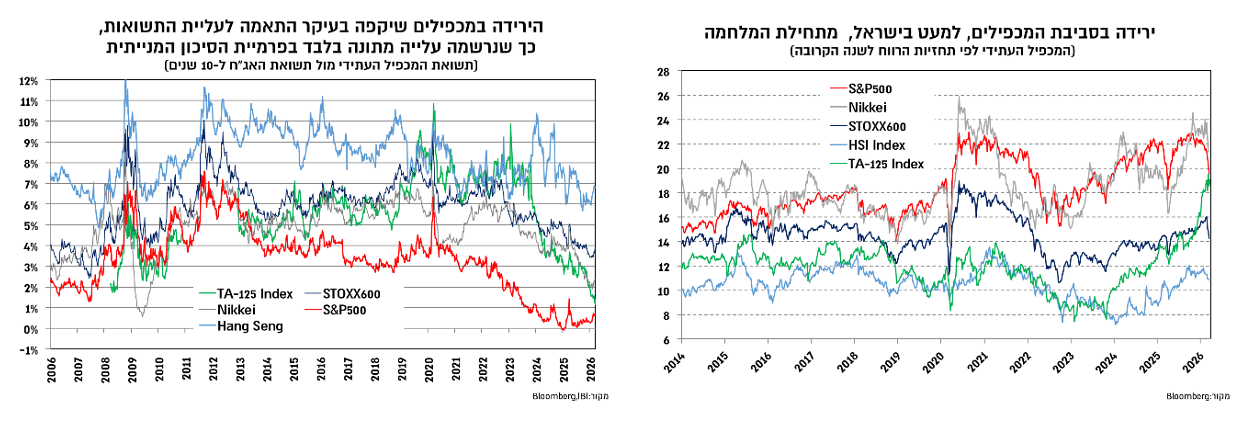

למרות הירידה בשוק המניות מתחילת המלחמה, כ-10%-5% במדדי המניות המובילים בעולם, מרבית המהלך משקף התאמת מכפילים לעלייה בסביבת התשואות ולא עדכון כלפי מטה של תחזיות הרווח. כך, השוק אינו מגלם צפי לפגיעה משמעותית בצמיחה, כאשר פרמיית הסיכון המנייתית אמנם עלתה במקצת, אך מתאפיינת ברמות נמוכות (בארה"ב ובישראל), שמשקפות מרווח ביטחון נמוך מפני זעזוע מתמשך, לעומת רמות ניטראליות יותר במדדים המובילים באירופה ובאסיה.

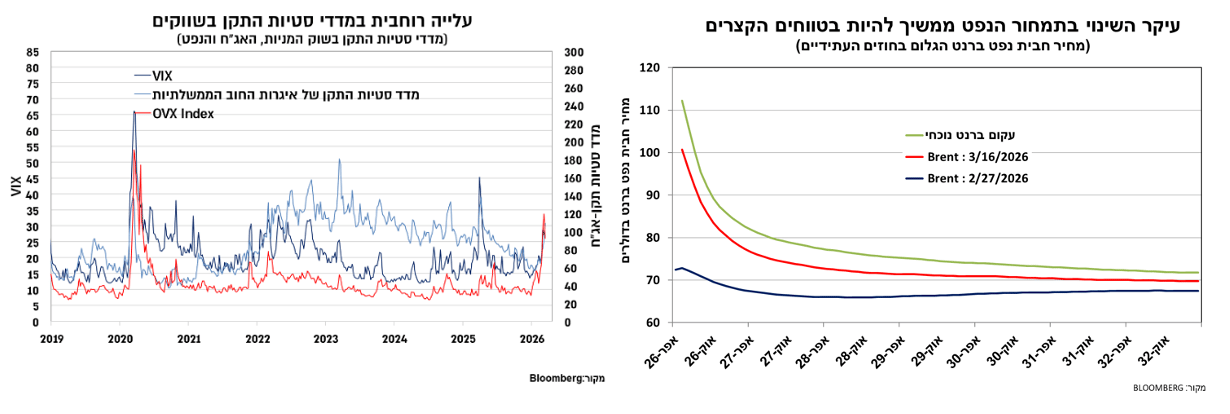

למעשה השוק ממשיך להתייחס לזעזוע הנפט כבעל אופי זמני, וזאת כפי שעולה מעקום הנפט שממשיך להתאפיין במנה יורד משמאל לימין (backwardation) עם שינוי מתון במחירים לטווח הארוך. עם זאת, החששות מפני אירוע מהותי יותר מקבלות ביטוי בעלייה חדה בסטיות התקן בגלומות בשווקים.

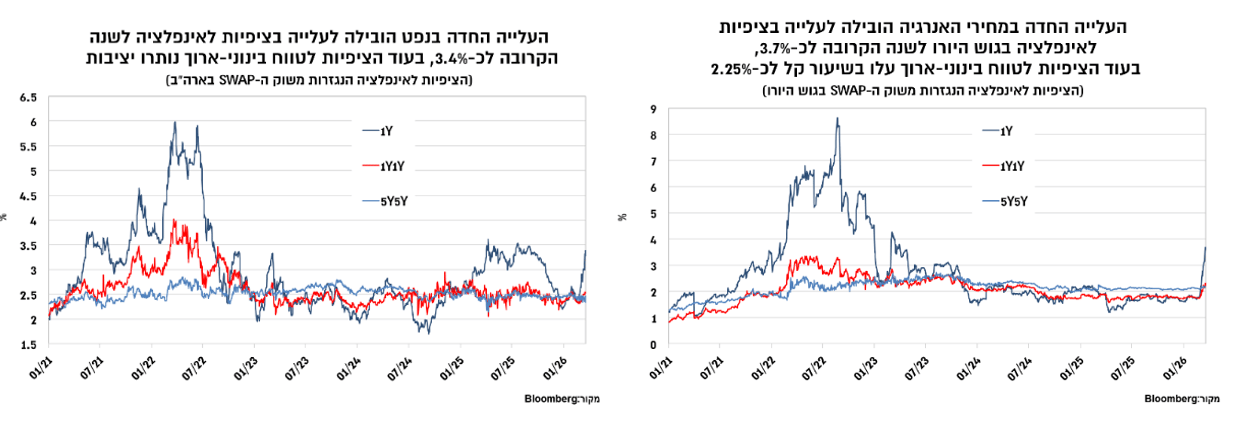

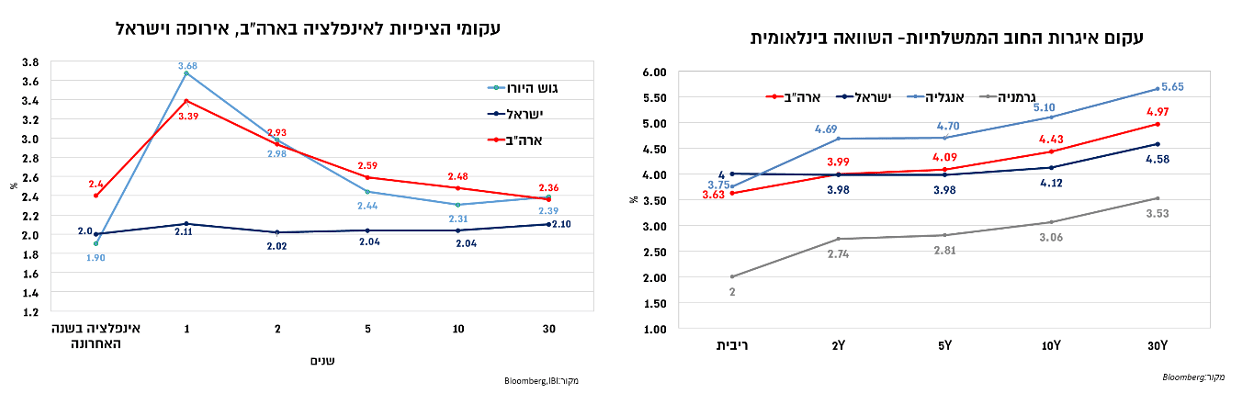

בארה"ב, נקודת המוצא של המשק הוביל לכך שהחלטת הריבית האחרונה לוותה בטון ניצי יחסית. מדד מחירי הצריכה הפרטית (PCE) נע לאחרונה סביב 3%, כך שמרווח הביטחון בפני עלייה בסביבת האינפלציה נמוך יותר. לחיוב ניתן לציין כי עד כה העלייה בציפיות לאינפלציה התמקדה בעיקר בשנה הקרובה, עם עלייה ל-3.4%, ואילו הציפיות לשנה השנייה ולטווח הארוך לא השתנו יתר על המידה ונעות סביב 2.5%. גורמים אלו הובילו לכך שבהחלטת הריבית האחרונה בארה"ב, בה נותרה הריבית כצפוי ללא שינוי (ברמה של 3.75%-3.5%), הטון במסיבת העיתונאים של פאוול היה "ניצי" מהצפוי. פאוול ציין אמנם כי ההתייחסות לעלייה חדה בנפט היא כזעזוע זמני, והפוקוס הוא על האינפלציה הבסיסית והציפיות לאינפלציה לטווח ארוך, שעד כה יציבות. עם זאת, הוא ציין כי לצד עדכון תחזית האינפלציה הכללית עודכנה גם התחזית לאינפלציה הבסיסית (Core PCE) מ-2.5% ל-2.7%, כלומר לא עדכון שנבע באופן ישיר מעליית הנפט. בנוסף, פאוול ציין כי נקודת המוצא לזעזוע הנוכחי פחות נוחה, ונובעת מכך שהאינפלציה נמצאת מעל ליעד ב-5 שנים אחרונות, ושלא הייתה מספיק התקדמות בירידת אינפלציית הסחורות הנובעת מהמכסים, ובמידה ומגמה זו תימשך (כלומר לא תהיה התקדמות בירידת האינפלציה), הריבית לא תרד למרות שההערכה החציונית של חברי ה-Fed (DOTS) היא להפחתה נוספת השנה ובשנה הבאה.

בגוש היורו, נותרה הריבית כצפוי ללא שינוי (2%), אך גם במקרה זה ההחלטה נתפסה כ"ניצית" באופן יחסי. הבנק המרכזי האירופאי הציג שורת תרחישים שמושפעים מהתפתחות המלחמה וההשפעה על מחירי האנרגיה, מהם עולה כי סביבת המחירים הנוכחית נעה סביב התרחיש הפסימי (אך נמוכה מהתרחיש הקיצוני) ולהערכת הבנק היא צפויה להוביל לעלייה בסביבת האינפלציה, שככל הניראה תתמוך בהעלאת מסויימת בריבית. עם זאת, המסר של לגארד היה מאוזן יותר והיא הצביעה על ההשפעות המנוגדות של זעזוע האנרגיה על האינפלציה והצמיחה. לגארד אותתה כי המדיניות תושפע בעיקר מהשפעות מסדר שני כלומר ממידת הזליגה של זעזוע האנרגיה על סביבת האינפלציה, ובפרט אל האינפלציה הבסיסית שטרום המלחמה עמדה על 2.4%, וממידת העלייה בציפיות לאינפלציה, שעד כה התמקדה בעיקר בשנה הראשונה (כ-3.6%) ומגלמת ירידה משמעותית בשנה השנייה לכ-2.3%.

לסיכום, תגובת השווקים בעולם ממשיכה להתמקד יותר בהשפעה האינפלציונית של זעזוע האנרגיה. על רקע העלייה החדה בציפיות לאינפלציה בארה"ב ובאירופה נרשמה עליית תשואות מהירה בשוק האג"ח שהתגברה בשבוע האחרון וזאת מחשש לתגובה "ניצית" מהצפוי מצד הבנקים המרכזיים המובילים. עם זאת, עליית התשואות לוותה בהשתטחות עקומי התשואות, כך שההשפעה העל הטווחים הארוכים מתחילה להתמתן, וסביר לצפות שהמשך עלייה במחירי האנרגיה אמנם תלווה בעלייה בציפיות לאינפלציה בטווח הקצר אך במקביל תגביר את פוטנציאל הפגיעה בצמיחה, ומכאן תגביל את עליית התשואות לטווח ארוך. להערכתנו, הטון ה"ניצי" מצד הבנקים המרכזיים אינו משקף בהכרח מעבר מהיר להעלאת ריבית, אלא מצביע על תגובה אפשרית במידה וזעזוע האנרגיה יתגלגל להשפעות מסדר שני. הירידות במדדי המניות המובילים שיקפו עד כה בעיקר ירידה במכפילים, וזאת בתגובה לעליית בסביבת התשואות, כך שהעלייה בפרמיית הסיכון המנייתית עד כה מתונה, והם חשופים לזעזוע אנרגיה מתמשך.

כמו כן, המגמה השלילית בשווקים מתחילת המלחמה הובילה להקשחה מסויימת בתנאים הפיננסים, שילוב של עליית תשואות וירידה במדדי המניות המובילים במקביל לעליה קלה במרווחי האשראי. עם זאת, עוצמת ההקשחה בתנאים הפיננסים אינה משמעותית עד כה, שכן נקודת המוצא טרום המלחמה התאפיינה בתנאים הנוחים שסיפקו רוח גבית לפעילות. עם זאת, ככל שמגמת הקשחה בתנאים הפיננסים תימשך, היא תפעל כגורם מרסן לביקושים, ולכן תייתר את הצורך בריסון מוניטארי.

השוק המקומי ממשיך לייחס השלכות מתונות מדיי להתארכות המלחמה

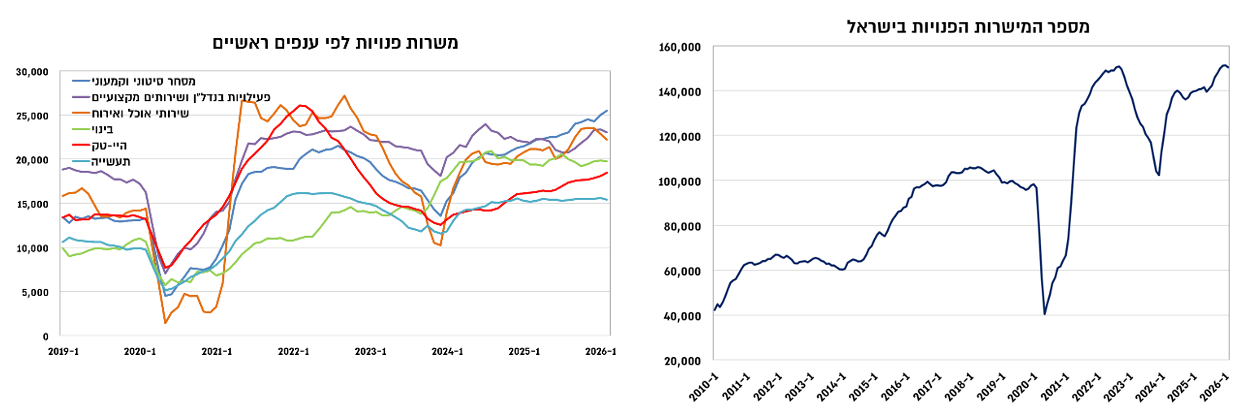

בישראל, נתוני המאקרו שפורסמו בשבוע האחרון הצביעו על כך שטרום המלחמה שוק העבודה המשיך להיות הדוק ואילו שוק הנדל"ן למגורים המשיך להתאפיין בעודף היצע. נתוני המישרות הפנויות לחודש פברואר הצביעו על התמתנות קלה, אך באופן כללי הן נעות סביב רמות שיא, סביב 150 אלף, ושיקפו ביקוש רוחבי מבחינה ענפית שאף בלט בענפי ההיי-טק. עם זאת, סביר לצפות לירידה מסויימת בביקוש לעובדים בחודשים הקרובים בהשפעת המלחמה בפרט בענפי המסחר והשירותים, וזאת עד לסיום המלחמה.

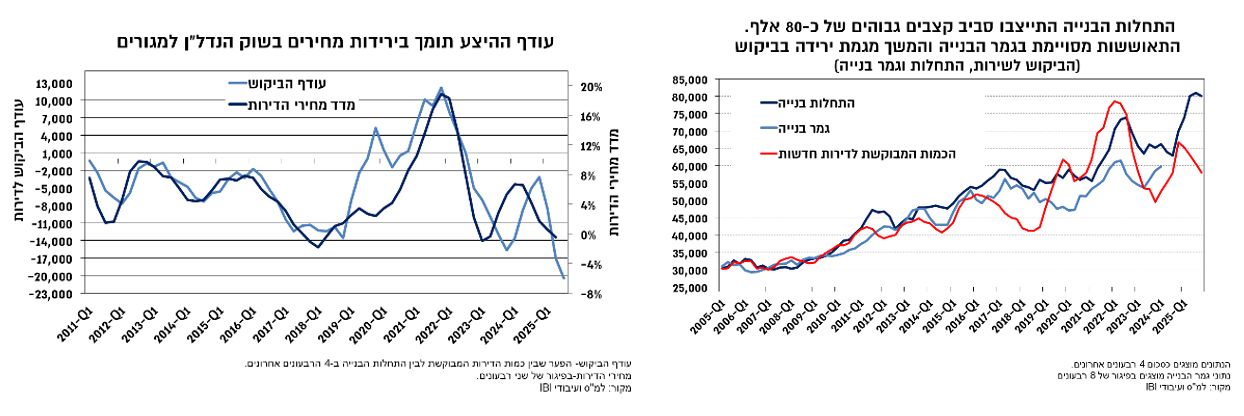

שוק הנדל"ן למגורים התאפיין טרום המלחמה ברמות פעילות גבוהות, שבאו לידי ביטוי בהתחלות ואישורי בנייה בקצב שנתי של כ-80 אלף, בהתאוששות בגמר הבנייה, למרות שהוא ממשיך להתאפיין בפיגור רב להתחלות הבנייה, כאשר מנגד נמשכת מגמת הירידה בביקוש לדירות. שילוב גורמים אלו מחדד את עודף ההיצע המאפיין את הענף, כך שעל רקע התאמת מחירים מתונה עד כה, אי הודאות הנובעת מהצב הגיאו-פוליטי ועליית התשואות לטווח ארוך, הלחץ לירידת מחירים צפוי להערכתנו להתגבר.

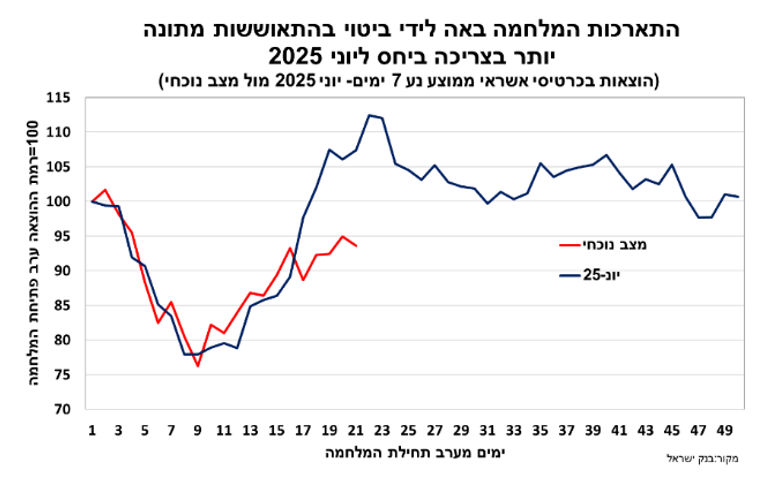

השפעת התארכות המלחמה מעבר לזו שביוני 2025 מתחילה לקבל ביטוי בנתוני הצריכה. נתוני ההוצאות בכרטיסי אשראי מספקים תמונה עדכנית יחסית של הצריכה הפרטית, והם בעלי חשיבות גבוהה בפרט סביב זעזועים ומפנה בפעילות המשק. בימים הראשונים מאז תחילת המלחמה דפוס הצריכה היה זהה לה שביוני 2025, עם ירידה של כ-20%, שלאחריה התאוששות מהירה עם חזרה חלקית של פעילות המשק. עם זאת, המלחמה ביוני נמשכה 12 ימים, כך שלאחר הירידה החדה בשבוע הראשון נרשמה מגמת התאוששות שהתגברה עם סיום המלחמה. במצב הנוכחי, המלחמה נכנסת כבר לשבוע הרביעי כך שהנתונים האחרונים הצביעו על בלימת ההתאוששות. כך, רמת הפעילות נמוכה בכ-6% ביחס לרמתה טרום המלחמה, בעוד ביוני בשלב זה היא הייתה גבוהה בשיעור זהה. הפגיעה המשמעותית יותר בשל התארכות המלחמה, תומכת בהערכה כי הצמיחה השנה צפויה להיות קרובה יותר ל-4%, כאשר הסיכון לתחזית נוטה כלפי מטה על רקע התארכות המלחמה והתרחבותה לגבול הצפון.

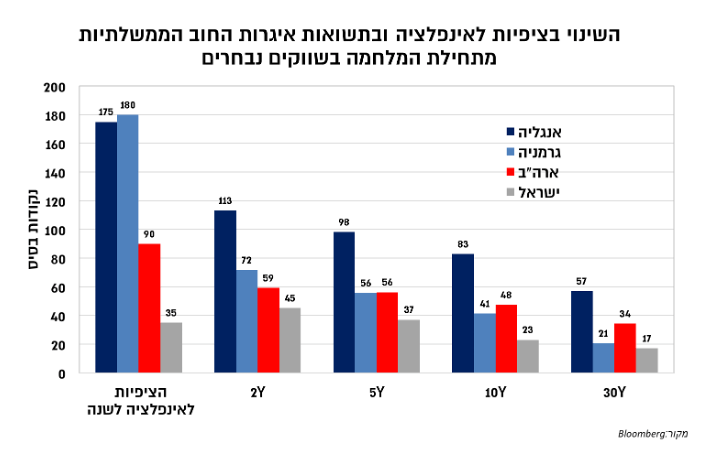

השוק המקומי המשיך להפגין ביצוע עודף ביחס למריבת המשקים המובילים בעולם מתחילת המלחמה, וניראה כי הוא ממשיך לייחס משקל נמוך יותר להתארכות המלחמה ומצפה לתוצאות חיוביות עבור המשק המקומי בסופה. כך מדדי המניות המובילים עלו בכ-4.5%-4% מתחילת החודש וזאת לעומת ירידות בשיעור של 10%-5% במדדי המניות המובילים בעולם. זאת, למרות שהמלחמה נכנסת כבר לשבוע הרביעי, ההערכות האופטימיות שאפיינו את תחילת המלחמה בנוגע לשינוי משטר באירן התמתנו, והמלחמה התרחבה לגבול הצפון. התפתחות אלו מייצרות תמהיל פחות חיובי עבור השוק המקומי לתקופה הקרובה שכולל צפי לצמיחה נמוכה יותר השנה, עלייה בגירעון הממשלתי ועלייה באינפלציה שיובילו לעמדת המתנה ממושכת בריבית.

כך, אמנם נרשמה ירידה משמעותית בציפיות להפחתת ריבית השנה, אך זאת כחלק ממגמה עולמית שאף הלכה רחוק יותר ועברה לתמחר העלאת ריבית של 75-125 נ"ב באירופה, באוסטרליה ובקנדה. בעוד העלייה בציפיות לאינפלציה מתחילת החודש נעה סביב 90-180 נ"ב בישראל העלייה הייתה מתונה והסתכמה בכ-30 נ"ב בלבד, לרמה נמוכה של 2%-1.9%.

להערכתנו, השוק המקומי מתמחר בחסר את העלייה הצפויה בסביבת האינפלציה (אנו מצפים לכ-2.5%) שכן המשק חוזר לסבול מזעזוע היצע שלילי המלווה בעלייה במחירי האנרגיה במקביל לעלייה בהוצאות הממשלתיות, תמהיל שהוביל עד למחצית השנייה של 2025 לסביבת אינפלציה גבוהה. לפיכך, נמשכת להערכתנו העדיפות של האפיק הצמוד על פני השקלי לכל אורך העקום. אנו אמנם מעריכים כי עוצמת עליית התשואות בעולם מוגבלת, מתוך הערכה כי גם תרחיש של זעזוע מתמשך בנפט יוביל בסופו של דבר להאטה, אך הפער השלילי שבין התשואות הארוכות בשוק המקומי לבין אלו שבארה"ב, מציב את התשואות בארה"ב כאטרקטיביות יותר באופן יחסי.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.