מיכאל לוי

26/03/2026

ניר כהן, מנכ״ל הראל השקעות והראל ביטוח ופיננסים, צילום: טל שחר

ניר כהן, מנכ״ל הראל השקעות והראל ביטוח ופיננסים, צילום: טל שחרהרווח הכולל בשנת 2025 צמח ב-82% ל-3 מיליארד ש"ח, והתשואה להון עמדה על 27%.

העליה ברווח השנתי נבעה משיפור חיתומי של 554 מיליוני ש"ח בעסקי הביטוח, לצד גידול ברווחים בניהול נכסים ובפעילות האשראי ומגידול ברווחי השקעה ומימון.

הרווח הכולל בשנת 2025 גבוה מיעדי הרווח של החברה לשנת 2026 בזכות השיפור המתמשך בתוצאות.

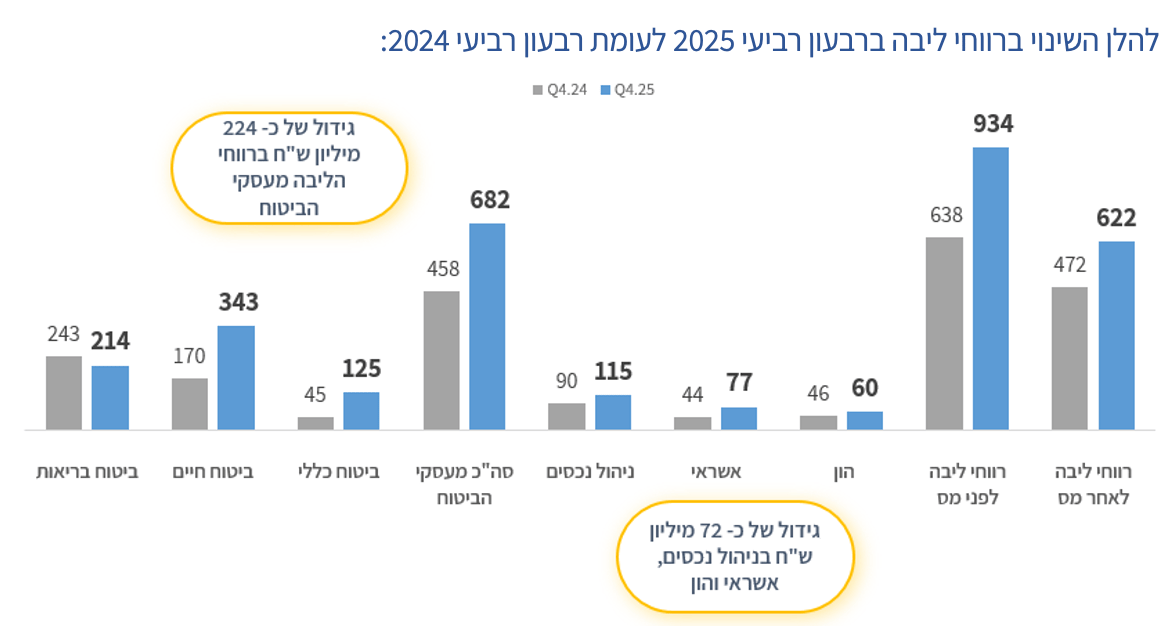

הרווח הכולל ברבעון הרביעי של שנת 2025 צמח ב-161% והסתכם ב-782 מיליון ש"ח תשואה להון עמדה על 26%.

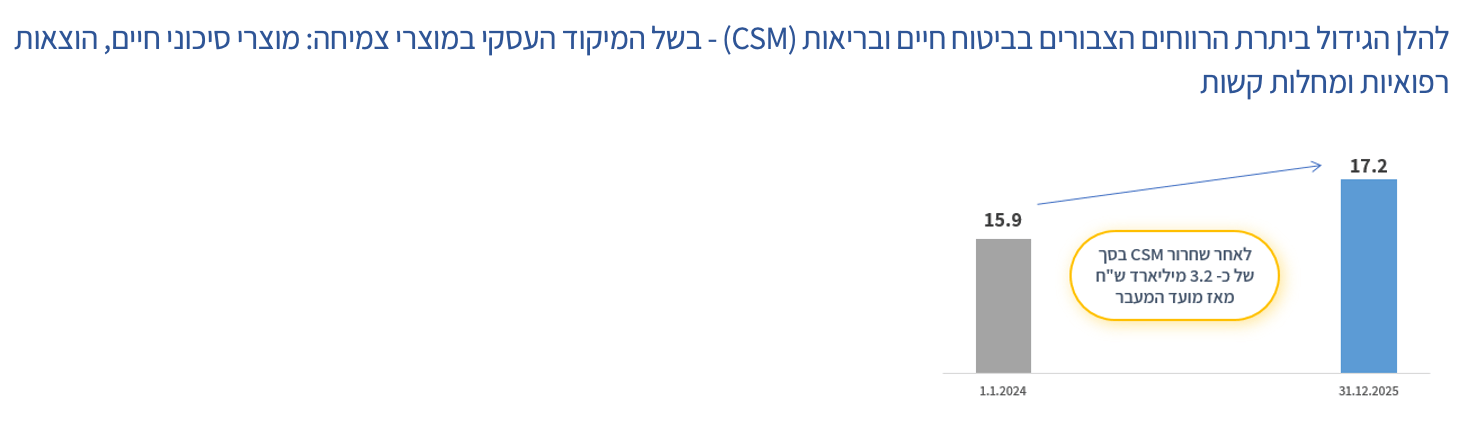

עלייה של כ-800 מיליון ש"ח ביתרת הרווחים הצבורים (CSM) בשנת 2025, שהסתכמה בכ-17.2 מיליארד ש"ח, הודות למיקוד עסקי במוצרי צמיחה.

החברה מעדכנת את יעדי התוכנית האסטרטגית שלה לשנת 2028: רווחי ליבה לאחר מס בסך 3.1-3.3 מיליארד ש"ח – גידול של 700-900 מיליון ש"ח לעומת רווחי ליבה בשנת 2025; יעד תשואה להון 22%-23%.

דירקטוריון החברה אישר עדכון למדיניות חלוקת הדיבידנד של החברה לפיה שיעור חלוקת דיבידנד יעלה ללפחות 40% על בסיס חצי שנתי, בנוסף אישר דירקטוריון החברה חלוקת דיבידנד במזומן בסך 530 מיליון ש"ח.

להלן עיקר התוצאות בשנת 2025:

בשנת 2025, הרווח הכולל הסתכם ב-2,954 מיליון ש"ח, לעומת רווח כולל של 1,619 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של 82%.

התשואה להון בשנת 2025 גדלה ל-27%, לעומת תשואה להון של 17% בתקופה המקבילה אשתקד.

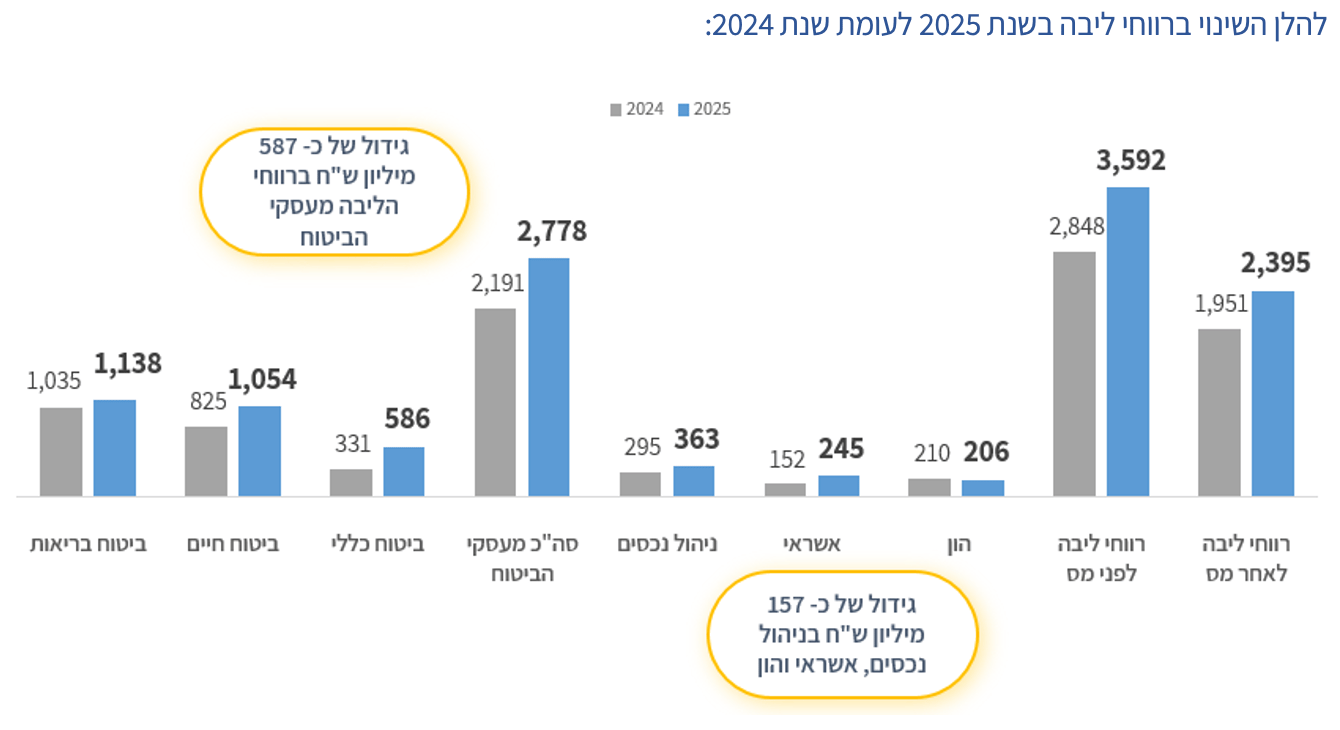

רווחי ליבה לפני מס בשנת 2025 הסתכמו בכ-3.6 מיליארד ש"ח ואילו מרווח השקעתי עודף יחד עם השפעות מיוחדות הסתכם בכ-844 מיליוני ש"ח. רווחי ליבה מעסקי הביטוח הסתכמו בסך של כ-2.8 מיליארד ש"ח, מה שמשקף גידול של כ-587 מיליוני ש"ח לעומת שנת 2024. רווחי ליבה מתחומי ניהול נכסים, אשראי והון הסתכמו בכ-814 מיליוני ש"ח, עליה של כ-157 מיליוני ש"ח. רווחי הליבה לאחר מס בשנת 2025 הסתכמו בכ-2,395 מיליוני ש"ח והתשואה המתואמת להון עמדה על 22%.

הגידול ברווח נבע מגידול ברווח החיתומי בכל תחומי פעילות הביטוח של החברה, עליה ברווחי תחומי הביטוח הפנסיוני (פנסיה וגמל), השירותים הפיננסים והאשראי, וכן מתרומה חיובית של רווחי השקעה ומימון.

הרווח מעסקי הביטוח בשנת 2025 צמח ב-97% והסתכם ב-3.76 מיליארד ש"ח לעומת 1.91 מיליארד ש"ח בתקופה המקבילה אשתקד.

הקבוצה ממשיכה להגדיל את יתרת הרווח העתידי בזכות גידול במכירות חדשות של מוצרי צמיחה (מוצרי סיכוני חיים, הוצאות רפואיות ומחלות קשות): למרות שחרור של יתרת CSM בסך של 1.62 מיליארד ש"ח בשנת 2025, יתרת הרווחים העתידיים ליום 31.12.2025 המשיכה לגדול והסתכמה ב-17.2 מיליארד ש"ח לעומת 16.4 מיליארד ש"ח, נכון ליום 31.12.2024. הדבר מעיד על יצירת ערך משמעותית מעסקים חדשים, בשל מיקוד עסקי במוצרי סיכונים.

המשך צמיחה בפרמיות שהורווחו ברוטו, דמי גמולים ותקבולים בגין חוזי השקעה , שהסתכמו בשנת 2025 ב-45.7 מיליארד ש"ח, צמיחה של 7.6% לעומת התקופה המקבילה אשתקד.

הנכסים המנוהלים, נכון ל-31.12.2025, עלו ל-582 מיליארד ש"ח.

ההון העצמי של הקבוצה, נכון ל-31.12.2025, גדל ל-12.2 מיליארד ש"ח.

להלן עיקרי התוצאות לפי תחומי הפעילות של הקבוצה בשנת 2025:

ביטוח בריאות:

בשנת 2025 הרווח הכולל לפני מס בביטוח בריאות הסתכם ב-1.4 מיליארד ש"ח, שיפור של 744 מיליון ש"ח לעומת התקופה המקבילה אשתקד.

הרווח החיתומי בשנת 2025 הסתכם ב-978 מיליון ש"ח, לעומת 881 מיליון ש"ח בתקופה המקבילה אשתקד.

ביטוח חיים:

בשנת 2025 הרווח הכולל לפני מס בביטוח חיים הסתכם ב-1.22 מיליארד ש"ח, לעומת רווח כולל לפני מס של 756 מיליון ש"ח בתקופה המקבילה אשתקד.

הרווח החיתומי בשנת 2025 הסתכם ב-919 מיליון ש"ח, לעומת רווח חיתומי של 705 מיליון ש"ח בתקופה המקבילה אשתקד. השיפור ברווח החיתומי בתקופת הדוח נובע מהמשך גידול בפעילות במוצרי הסיכונים.

ביטוח כללי:

בשנת 2025, הרווח הכולל לפני מס בביטוח כללי הסתכם ב-1.14 מיליארד ש"ח, שיפור של 598 מיליון ש"ח לעומת התקופה המקבילה אשתקד.

הרווח החיתומי בשנת 2025 הסתכם ב-417 מיליון ש"ח, שיפור של 243 מיליון ש"ח לעומת התקופה המקבילה אשתקד.

השיפור המשמעותי ברווח הכולל בביטוח כללי בתקופה נבע בעיקר משיפור בענף רכב רכוש ורכב חובה.

ביטוח פנסיוני (פנסיה וגמל):

הרווח הכולל לפני מס מתחום הביטוח הפנסיוני הסתכם בשנת 2025 ב-171 מיליון ש"ח לעומת 146 מיליון ש"ח בתקופה המקבילה אשתקד. התוצאות הושפעו מגידול בדמי ניהול כתוצאה מגידול בהיקף הנכסים המנוהלים.

נכון ליום 31.12.2025, היקף הנכסים המנוהלים של תחום הביטוח הפנסיוני עלה ל-307 מיליארד ש"ח, לעומת סך של 260 מיליארד ש"ח נכון ליום 31.12.2024.

שירותים פיננסים (פיננסים וחוזי השקעה):

הרווח הכולל לפני מס מתחום השירותים הפיננסים הסתכם בשנת 2025 ב-180 מיליון ש"ח לעומת 132 מיליון ש"ח בתקופה המקבילה אשתקד, מתוך זה, הרווח של הראל פיננסים הסתכם ב-150 מיליון ש"ח, לעומת 105 מיליון ש"ח בתקופה המקבילה אשתקד.

נכון ליום 31.12.2025, היקף הנכסים המנוהלים של תחום השירותים הפיננסים עמד על 144 מיליארד ש"ח.

אשראי

בשנת 2025 הרווח הכולל בנטרול השפעת שינויים בשווי הוגן של נכסים פיננסים הסתכם ב-238 מיליון ש"ח לעומת רווח של 152 מיליון ש"ח בתקופה המקבילה אשתקד.

סך תיק האשראי הסתכם ב-7.1 מיליארד ש"ח נכון ל-31.12.2025 לעומת 6.1 מיליארד ש"ח נכון ל-31.12.2024 בעיקר בשל גידול בתיק המשכנתאות של הראל 60+.

נספח: הנתונים הכספיים של הקבוצה

פרמיות שהורווחו ברוטו, דמי גמולים ותקבולים בגין חוזי השקעה

|

2025 |

2024 |

שינוי |

Q4.25 |

Q4.24 |

שינוי |

|

|

ביטוח חיים |

4,673 |

5,007 |

-6.7% |

1,066 |

1,136 |

-6.2% |

|

מוצרי צמיחה* (סיכוני חיים) |

1,481 |

1,382 |

7.2% |

396 |

355 |

11.5% |

|

מוצרים ב-RUNOFF* (מוצרי חיסכון) |

3,192 |

3,625 |

-11. 9% |

670 |

781 |

-14.2% |

|

ביטוח בריאות |

5,906 |

5,440 |

8.6% |

1,524 |

1,411 |

8% |

|

מוצרי צמיחה* (הוצאות רפואיות, מחלות קשות, תאונות אישיות ובריאות ז"ק) |

4,867 |

4,401 |

10.6% |

1,253 |

1,140 |

9.9% |

|

מוצרים ב-RUNOFF* (סיעוד פרט וקבוצתי) |

1,039 |

1,039 |

- |

271 |

271 |

- |

|

ביטוח כללי** |

5,583 |

5,472 |

2% |

1,444 |

1,422 |

1.5% |

|

סה"כ פרמיות שהורווחו ברוטו |

16,162 |

15,919 |

1.5% |

4,034 |

3,969 |

1.6% |

|

דמי גמולים פנסיה |

17,546 |

15,817 |

10.9% |

4,576 |

4,252 |

7.6% |

|

דמי גמולים גמל |

8,649 |

6,525 |

32.6% |

3,098 |

2,036 |

52.2% |

|

תקבולים בגין חוזי השקעה |

3,344 |

4,216 |

-20.7% |

973 |

1,003 |

-3% |

|

סה"כ |

45,701 |

42,477 |

7.6% |

12,681 |

11,260 |

12.6% |

* מוצרי צמיחה – עסקים שהקבוצה ממשיכה לשווק; מוצרים ב-RUNOFF – עסקים שהקבוצה הפסיקה לשווק

** כולל את מגזר חברות ביטוח בחו"ל

רווח (הפסד) כולל לפני מס בחלוקה למגזרים

|

2025 |

2024 |

Q4.25 |

Q4.24 |

|

|

ביטוח חיים |

1,218 |

756 |

426 |

457 |

|

ביטוח בריאות |

1,406 |

662 |

248 |

(282) |

|

ביטוח כללי |

1,141 |

543 |

283 |

129 |

|

גמל |

66 |

55 |

22 |

16 |

|

פנסיה |

105 |

91 |

28 |

29 |

|

סה"כ ביטוח פנסיוני* |

171 |

146 |

50 |

45 |

|

חברות ביטוח בחו"ל |

(9) |

(53) |

(10) |

(20) |

|

שירותים פיננסים* |

180 |

132 |

61 |

42 |

|

אשראי** |

231 |

249 |

71 |

65 |

|

הון |

98 |

(52) |

48 |

(23) |

|

סה"כ |

4,436 |

2,383 |

1,177 |

413 |

* החל מיום 31.12.2025 מציגה החברה לראשונה את פעילות הפנסיה והגמל כמגזר בר דיווח. עד למועד זה הוצגה פעילות זו במסגרת מגזר ביטוח חיים וחיסכון ארוך טווח; בנוסף, החל מיום 31.12.2025 כולל מגזר שירותים פיננסים בנוסף לפעילות הראל פיננסים, גם את פעילות הקבוצה בניהול חוזי השקעה. עד למועד זה הוצגה פעילות זו במסגרת מגזר ביטוח חיים וחיסכון ארוך טווח; מספרי ההשוואה לשנת 2024 ול-Q4.24 הותאמו מחדש

** התוצאות בתקופת הדוח כוללות השפעה שלילית בגין השינוי בשווי ההוגן של נכסים פיננסים בסך של כ-7 מיליון ש"ח (בתקופה המקבילה אשתקד, השפעה חיובית בסך של כ-97 מיליון ש"ח)

נכסים מנוהלים

|

30.12.2025 |

31.12.2024 |

|

|

חוזי ביטוח וחוזי השקעה תלויי תשואה |

93.4 |

86.5 |

|

קרנות פנסיה |

218.7 |

184.8 |

|

קופות גמל והשתלמות |

88.1 |

75.4 |

|

קרנות נאמנות |

101.4 |

87.9 |

|

ניהול תיקים ואחר* |

19.2 |

18.0 |

|

סה"כ עבור מבוטחים ועמיתים |

520.8 |

452.6 |

|

נוסטרו** |

61.2 |

60.3 |

|

סה"כ |

582 |

512.9 |

* כולל נכסים פיננסים שהונפקו על ידי הקבוצה ומנוהלים בתיקים בסך של כ-5.5 מיליארד ש"ח וכ-6.1 מיליארד ש"ח לימים 31 בדצמבר 2025 ו-31 בדצמבר 2024, בהתאמה

** כולל תעודות פיקדון שהנפיקה הראל פיננסים בסך של כ-16 מיליארד ש"ח וכ-17.3 מיליארד ש"ח לימים 31 בדצמבר 2025 ו-31 בדצמבר 2024, בהתאמה, כנגד התחייבויות בגין אגרות חוב ומכירה בחסר של ניירות ערך ונגזרים

291 קרנות נאמנות שמחזיקות סה"כ 1254.47 מיליון בהראל השקעות

קרנות נאמנות שמחזיקות את הראל השקעות. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

18.33% |

19081914.5 |

|

|

18.33% |

20904898.3 |

|

|

18.33% |

77791166.2 |

|

|

15.42% |

50494637.6 |

|

|

14.06% |

69295509.8 |

|

|

9.45% |

5819477.4 |

|

|

9.43% |

813667.8 |

|

|

8.87% |

385330 |

|

|

8.78% |

54268509.9 |

|

|

8.5% |

23685862.2 |