מורן שקד

29/03/2026

גאל הילי, נשיא ומנכ״ל אדמה, קרדיט: אדמה

גאל הילי, נשיא ומנכ״ל אדמה, קרדיט: אדמהאדמה בע"מ ("החברה") (SZSE 000553), פרסמה היום את תוצאותיה הכספיות לרבעון הרביעי ולשנה שהסתיימו ב-31 בדצמבר 2025.

עיקרי התוצאות לרבעון הרביעי של שנת 2025:

המכירות ירדו ב-8% והסתכמו ב-1,026 מיליון דולר, המשקפות בעיקר ירידה בכמויות של 8% והפחתת מחירים של 2%.

הרווח הגולמי המתואם עלה ב-12% והסתכם ב-314 מיליון דולר. שיעור הרווח הגולמי עלה מ-25.2% ברבעון המקביל אשתקד ל-30.6% ברבעון זה בעיקר בזכות ירידה בעלויות.

ה-EBITDA המתואם עלה ב-14% והסתכם ב-157 מיליון דולר, תוך שיפור בשיעור ה-EBITDA מ-12.3% ברבעון המקביל ל-15.3% ברבעון הרביעי השנה.

ההפסד הנקי המדווח הצטמצם ב-61 מיליון דולר והסתכם ב-88 מיליון דולר, לעומת 149 מיליון דולר ברבעון המקביל; ההפסד הנקי המתואם ירד למיליון דולר לעומת 58 מיליון דולר ברבעון המקביל.

תזרים המזומנים מפעילות שוטפת עלה ב-111 מיליון דולר לסך של 237 מיליון דולר, לעומת 126 מיליון דולר ברבעון המקביל.

תזרים המזומנים החופשי עלה ב-118 מיליון דולר לסך של 156 מיליון דולר, לעומת 38 מיליון דולר ברבעון המקביל.

עיקרי התוצאות לשנת 2025:

המכירות ירדו ב-2% והסתכמו ב-4,051 מיליון דולר, המשקפות ירידת של 2% במחירים ויציבות בהיקפי המכירות.

הרווח הגולמי המתואם עלה ב-12% והסתכם ב-1,192 מיליון דולר. שיעור הרווח הגולמי עלה מ-25.6% בשנת 2024 ל-29.4% השנה, בעיקר בזכות ירידה בעלויות.

ה-EBITDA המתואם עלה ב-25% והסתכם ב-587 מיליון דולר. שיעור ה-EBITDA עלה מ-11.3% בשנת 2024 ל-14.5% בשנת 2025.

ההפסד הנקי המדווח הצטמצם ב-260 מיליון דולר והסתכם ב-147 מיליון דולר, לעומת 407 מיליון דולר בשנת 2024; הרווח הנקי המתואם עמד על 28 מיליון דולר, לעומת הפסד של 206 מיליון דולר בשנה הקודמת.

תזרים המזומנים מפעילות שוטפת עלה ב-39 מיליון דולר ל-567 מיליון דולר בשנת 2025, לעומת 528 מיליון דולר בשנת 2024.

תזרים המזומנים החופשי עלה ב-51 מיליון דולר ל-269 מיליון דולר בשנת 2025, לעומת 217 מיליון דולר אשתקד.

טבלה 1: סיכום ביצועים פיננסיים

|

מיליוני $ |

|

מדווח |

|

התאמות |

|

מתואם |

|||||

|

|

רבעון 4 2025 |

רבעון 4 2024 |

% שינוי |

|

רבעון 4 2025 |

רבעון 4 2024 |

|

רבעון 4 2025 |

רבעון 4 2024 |

% שינוי |

|

|

הכנסות |

|

1,026 |

1,113 |

(8%) |

|

- |

- |

|

1,026 |

1,113 |

(8%) |

|

רווח גולמי |

|

275 |

274 |

0% |

|

39 |

5 |

|

314 |

280 |

12% |

|

שיעור רווח גולמי |

|

26.8% |

24.7% |

|

|

|

|

|

30.6% |

25.2% |

? |

|

רווח (הפסד) תפעולי (EBIT) |

|

26 |

(45) |

|

|

66 |

120 |

|

92 |

75 |

23% |

|

שיעור רווח תפעולי |

|

2.6% |

(4.1%) |

|

|

? |

|

|

9.0% |

6.7% |

|

|

רווח (הפסד) לפני מס |

|

(40) |

(95) |

58% |

|

74 |

109 |

|

34 |

14 |

152% |

|

שיעור הרווח |

|

(3.9%) |

(8.6%) |

|

|

? |

|

|

3.3% |

1.2% |

|

|

הפסד נקי |

|

(88) |

(149) |

41% |

|

87 |

91 |

|

(1) |

(58) |

98% |

|

שיעור הפסד נקי |

|

(8.6%) |

(13.4%) |

|

|

|

|

|

(0.1%) |

(5.2%) |

|

|

רווח למניה |

|

|

|

|

|

|

|

|

|

? |

|

|

- USD |

|

(0.0378) |

(0.0639) |

|

|

|

|

|

(0.0005) |

(0.0247) |

|

|

- RMB |

|

(0.2674) |

(0.4572) |

|

|

|

|

|

(0.0035) |

(0.1767) |

|

|

EBITDA |

|

137 |

117 |

18% |

|

19 |

20 |

|

157 |

137 |

14% |

|

שיעור EBITDA |

|

13.4% |

10.5% |

|

|

|

|

|

15.3% |

12.3% |

|

|

מיליוני $ |

|

מדווח |

|

התאמות |

|

מתואם |

|||||

|

|

שנת 2025 |

שנת 2024 |

% שינוי |

|

שנת 2025 |

שנת 2024 |

|

שנת 2025 |

שנת 2024 |

% שינוי |

|

|

הכנסות |

|

4,051 |

4,141 |

(2%) |

|

- |

- |

|

4,051 |

4,141 |

(2%) |

|

רווח גולמי |

|

1,067 |

946 |

13% |

|

125 |

115 |

|

1,192 |

1,061 |

12% |

|

שיעור רווח גולמי |

|

26.3% |

22.9% |

? |

|

? |

? |

|

29.4% |

25.6% |

? |

|

רווח (הפסד) תפעולי (EBIT) |

|

182 |

(45) |

|

|

147 |

256 |

|

329 |

212 |

55% |

|

שיעור רווח תפעולי |

|

4.5% |

(1.1%) |

|

|

? |

? |

|

8.1% |

5.1% |

|

|

רווח (הפסד) לפני מס |

|

(98) |

(298) |

67% |

|

166 |

225 |

|

68 |

(74) |

|

|

שיעור רווח |

|

(2.4%) |

(7.2%) |

|

|

? |

? |

|

1.7% |

(1.8%) |

|

|

רווח (הפסד) נקי |

|

(147) |

(407) |

64% |

|

175 |

201 |

|

28 |

(206) |

|

|

שיעור רווח נקי |

|

(3.6%) |

(9.8%) |

|

|

|

|

|

0.7% |

(5.0%) |

? |

|

רווח למניה |

|

|

|

|

|

|

|

|

|

? |

? |

|

- USD |

|

(0.0631) |

(0.1749) |

|

|

|

|

|

0.0122 |

(0.0885) |

? |

|

- RMB |

|

(0.4488) |

(1.2461) |

|

|

|

|

|

0.0875 |

(0.6302) |

? |

|

EBITDA |

|

515 |

369 |

40% |

|

72 |

100 |

|

587 |

469 |

25% |

|

שיעור EBITDA |

|

12.7% |

8.9% |

|

|

|

|

|

14.5% |

11.3% |

|

הערות:

המונח "מדווח" מתייחס לדוחות הכספיים של החברה בהתאם ל"תקנים החשבונאיים לחברות עסקיות" – Accounting Standards for Business Enterprises וכן ההנחיות ליישום, הפרשנויות והוראות רלוונטיות נוספות אשר פורסמו או עודכנו בהמשך על ידי משרד האוצר הסיני (יחדיו נקראים "”ASBE). יצויין שבדוחות הכספיים המדווחים, בהתאם להנחיות ה-ASBE [37 IAS], פריטים מסוימים (עלויות הובלה מסוימות ועלויות השבתה מסוימות) סווגו תחת סעיף עלות המכר. לפרטים נוספים, ראו בנספח להודעה זו.

פריטים רלוונטיים שבדוח רווח והפסד אשר מופיעים בהודעה זו מוצגים גם על בסיס "מתואם", אשר מנטרל פריטים בעלי אופי חולף או כאלה שאינם במזומן/אינם תפעוליים ואשר אינם משפיעים על הביצועים העסקיים השוטפים, ובאופן המשקף את הדרך שבה הנהלת החברה והדירקטוריון רואים את ביצועי החברה. לדעת החברה, נטרול השפעתם של פריטים אלה מהתוצאות התפעוליות מאפשר להנהלה ולמשקיעים לערוך הערכה אפקטיבית ובת השוואה בין הביצועים הכספיים של החברה כפי שהם במהותם, מתקופה לתקופה, וכן ביחס לחברות גלובליות מקבילות בענף. סיכום מפורט של ההתאמות האמורות מופיע בנספח שלהלן.

מספר המניות אשר שימש לחישוב הרווח למניה, הן בסיסי והן בדילול מלא, ברבעון הרביעי ובשנים 2025 ו-2024, הוא 2,329.8 מיליון מניות.

ייתכנו הפרשים בסכימה בטבלה זו ובכל הטבלאות במסמך זה כתוצאה מעיגול הנתונים.

שוק הגנת הצומח הגלובלי

בשנת 2025, מלאי המוצרים בערוצי ההפצה חזר ברוב המדינות לרמות שלפני מגפת הקורונה בעקבות התאוששות בביקושים למוצרים להגנת הצומח. עם זאת, הלחץ על המחירים נותר גבוה בשל עודף קיבולת בייצור חומרים פעילים. מחירי הסחורות החקלאיות המרכזיות נותרו יציבים אך נמוכים, כשרווחיות החקלאים ממשיכה להיות דחוקה, מה שהוביל לדפוסי רכישה של מוצרים בסמוך למועד השימוש .

מימוש האסטרטגיה: תוכנית “Fight Forward”

בתחילת 2024 השיקה אדמה את תוכנית ההתייעלות Fight Forward, שמטרתה לחזק את יסודות החברה ולשפר את ביצועיה בתחומי הרווחיות ותזרים המזומנים. התוכנית חידדה את המיקוד של אדמה במדינות ובמוצרים בעלי עדיפות, חיזקה את התחרותיות בעלויות, והניחה בסיס למודל תפעולי גמיש ויעיל יותר. צעדים אלה הובילו לשיפורים משמעותיים במדדים הפיננסיים של החברה ובמשמעת התפעולית שלה.

בהמשך לבסיס שנבנה במסגרת Fight Forward, בשנת 2026 אדמה ממשיכה לקדם את האסטרטגיה שלה, בדגש על חיזוק יכולותיה המסחריות כדי לשרת את לקוחותיה בצורה הטובה ביותר, פיתוח סל המוצרים המבודלים, תמיכה באספקה אמינה ותחרותית של מוצרים חיוניים, והמשך בניית רשת ייצור ואספקה גלובלית יעילה ותגובתית.

קיימות

בשנת 2025, אדמה שיפרה את דירוגי ESG במספר גופי דירוג בהם EcoVadis, GreenEye ו-Wind ESG Rating בסין. הישג זה משקף את המשך התחזקותן של פרקטיקות ה-ESG בחברה ואת ההעמקה המתמשכת של שיקולי קיימות בכל תחומי הפעילות.

פיתוח סל המוצרים

בשנת 2025, אדמה המשיכה לרשות ולהשיק מגוון מוצרים חדשים ברחבי העולם, והרחיבה את סל המוצרים המבודלים שלה, בדגש על פתרונות חדשניים המעניקים ערך מוסף לחקלאי. לצד ההשקות, החברה פעלה לניהול מוקפד של סל המוצרים, במטרה לשפר את איכותם הכוללת ואת הרלוונטיות שלהם בשוק.

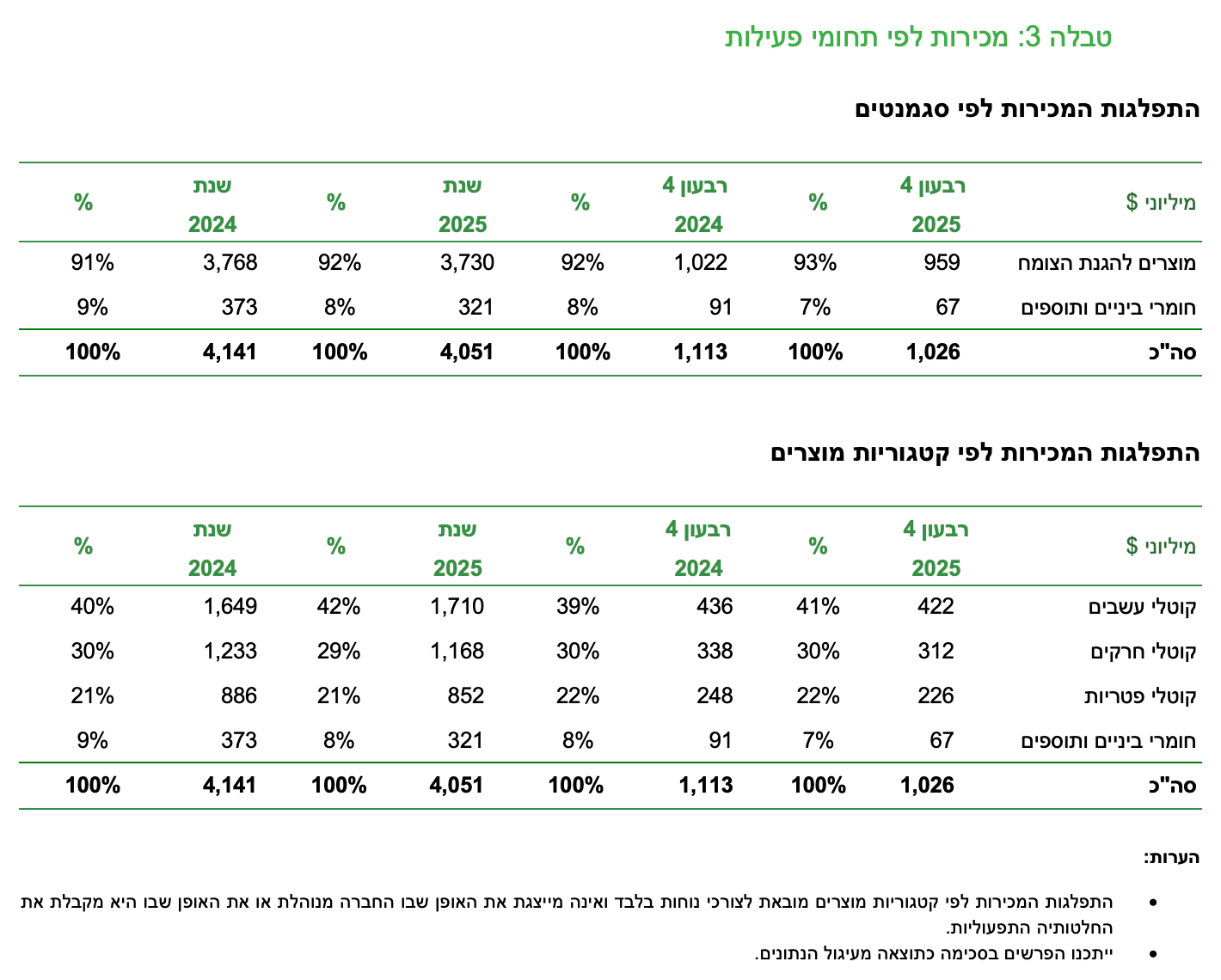

139 מוצרים חדשים הושקו במהלך 2025, חלקם הוצגו בדיווחים הרבעוניים הקודמים של החברה לאורך השנה. ברבעון הרביעי של 2025, השקות של מוצרים מבודלים כללו בין היתר:

EDAPTIS® (איטליה) ו-PULIMAISI™ (סין): שני קוטלי עשבים חדשניים לשימוש לאחר נביטה המשלבים Pinoxaden ו-Mesosulfuron-methyl להדברה יעילה של מגוון רחב של עשבים, כולל אוכלוסיות עמידות, עם פורמולציות מוגנות בפטנט.

BELLALI® (צרפת): קוטל פטריות ייחודי ללא טריאזול, המשלב Folpet ו-Azoxystrobin עם מנגנון פעולה כפול, המיועד לגבור על עמידות מחלות ולהגן על יבולי חיטה, שעורה ושיפון.

COSAYR® (צרפת): קוטל חרקים בעל פעולה ממושכת המבוסס על Chlorantraniliprole, המאפשר הדברה מהירה ויעילה של חרקים מכרסמים במגוון רחב של גידולים.

בין הרישויים שהתקבלו למוצרים מבודלים ברבעון הרביעי של שנת 2025:

BREVIS™, SG BREVIS™, AI METAMITRON (קנדה): מדלל פרי לשליטה בתהליכי פריחה והנבה בפירות ממשפחת השושניים כגון תפוחים ואגסים.

EDAPTIS® (אירלנד): קוטל עשבים חדשני לשימוש לאחר הנביטה המשלב Pinoxaden ו-Mesosulfuron-methyl להדברה יעילה במגוון רחב של עשבים, כולל אוכלוסיות עמידות, עם פורמולציה מוגנת בפטנט.

רישוי מוצרים המבוססים על Prothioconazole כחלק מסל המוצרים המקיף של אדמה לקוטלי פטריות בדגנים, לרבות:

o AVASTEL® בהונגריה, אוסטריה והולנד

o SORATEL® באסטוניה

PERFORAM® TITAM (גרמניה): קוטל עשבים חדשני וייחודי לשליטה בעשבים רחבי עלים בלפתית. זהו הרישוי הראשון של אדמה לפורמולציה מבוססת Aminopyralid באירופה.

TELAVEX™ (צ'כיה): פורמולציה OD עוצמתית עם תרכובת מגן (safener) לשימוש בתירס, המשלבת Mesotrione ו- Thiencarbazone-methyl להדברה יעילה בעשבים דגניים ורחבי עלה, לשימוש לפני ואחרי הנביטה.

ATEKA™ (ארה"ב): קוטל חרקים עוצמתי מבוסס Spirotetramat בעל פעולה מערכתית מלאה, המיועד להגנה על גידולים בעלי ערך גבוה מפני חרקים מוצצים עמידים.

IZAVIA® (הודו): תרכיז רחיף עתיר ביצועים, המשלב Chlorantraniliprole ו-Emamectin Benzoate. מוצר בעל מנגנון פעולה כפול, המספק פעולת שיתוק מהירה והדברה שאריתית ארוכת טווח בפרפראים.

DOMAGO® (הודו): פורמולציה המשלבת Penoxsulam, Pretilachlor ו-Feniclorim (תרכובת מגן), המדבירה ביעילות עשבים תוך הבטחת בטיחות גידול האורז.

MASTERCOP® 25 SC (תאילנד): קוטל פטריות וחיידקים רחב טווח המבוסס על נחושת גופריתית המאפשר הדברה יעילה במגוון רחב של מחלות בפירות וירקות.

CUTLASS® (אוסטרליה): קוטל עשבים בררני להדברת עשבים רחבי עלים עמידים בדגניים, תירס, שטחי מרעה ושטחי פסולת.

HIGHCARD® (ספרד): פתרון לשימוש בגידולי אורז להדברה של עשבים עמידים, המאפשר גמישות במחזור גידולים ובטיחות גבוהה בתוצרת.

בנוסף, פטנטים חדשים שהוענקו לאדמה במהלך הרבעון הרביעי של שנת 2025 כוללים פטנט לפורמולציות SORATEL™ בארה"ב ובישראל, ופטנטים בארה"ב ל-Saflufenacil SL ולתערובת Fipronil ו-Imidacloprid.

המצב הגיאופוליטי

מטה אדמה ושלושה מאתרי הייצור שלה ממוקמים בישראל. המתיחות האזורית הסלימה ב-7 באוקטובר 2023, ושבה והתרחבה ב-28 בפברואר 2026. אתרי הייצור של החברה בישראל, וכן שרשרת האספקה, לרבות הנמלים, ממשיכים לפעול ללא עיכובים משמעותיים. נכון למועד פרסום הודעה זו, אירועים אלה לא השפיעו, ואינם צפויים להשפיע מהותית, על יכולתה של החברה לתמוך בשווקיה, על פעילותה השוטפת או על התוצאות הכספיות המאוחדות.

אדמה היא חברה גלובלית עם מתקני ייצור ופורמולציה במספר אתרים ברחבי העולם, בעיקר בישראל, סין וברזיל. הנהלת החברה מינתה צוות ייעודי לבחינת השלכות מדיניות המכסים הגלובלית על אדמה ועל הענף בו היא פועלת, ולמעקב צמוד אחר ההתפתחויות כדי להעריך ולנהל את ההשפעות הפוטנציאליות על פעילותה הגלובלית. על אף חוסר הוודאות סביב מדיניות הסחר והמכסים בעולם, בשלב זה החברה צופה כי ההשפעה על פעילותה ועל תוצאותיה העסקיות תמשיך להיות לא מהותיות.

נתונים כספיים עיקריים

מכירות: ברבעון הרביעי ירדו המכירות בכ-8% (כ-10% במונחי מטבע מקומי) לעומת הרבעון המקביל אשתקד, והסתכמו ב-1,026 מיליון דולר. הירידה משקפת פיחות של 8% בהיקפי המכירות וירידה של 2% במחירים, כאשר השפעות אלה קוזזו חלקית על-ידי השפעות מט"ח חיוביות. הירידה בהיקפים ברבעון נבעה בעיקר מהחלטות אסטרטגיות לצמצם את פעילות הייצור של מספר מוצרים כימיים בסיסיים ולצאת באופן הדרגתי ממוצרים מסוימים, לצד דפוסי רכישה בסמוך למועד הצריכה בערוצי ההפצה. המחירים נותרו נמוכים ברוב האזורים, בעיקר בשל עודף ייצור חומרים פעילים, שהוביל לירידת מחיריהם, ובשל מחירי סחורות חקלאיות נמוכים, שהמשיכו להגביר את הלחץ על החקלאים.

המכירות בשנת 2025 הסתכמו ב-4,051 מיליון דולר, ירידה של כ-2% (כ-2% במונחי מטבע מקומי) לעומת שנת 2024 - המשקפת ירידת של 2% במחירים, המיוחסת לגורמים שפורטו לעיל. מבחינה כמותית, המכירות היו יציבות, כאשר ההתאוששות בביקושים בעקבות שיפור ברמות המלאי בערוצי ההפצה במספר אזורים קוזזה על-ידי תנאי מזג אוויר קיצוניים במדינות מפתח, וכן מההחלטה של החברה למטב את סל המוצרים ואת הפריסה הגיאוגרפית, לרבות צמצום מכירתם של מספר מוצרים כימיים בסיסיים, וכן ירידות משמעותיות בטורקיה ברבעון הראשון של 2025.

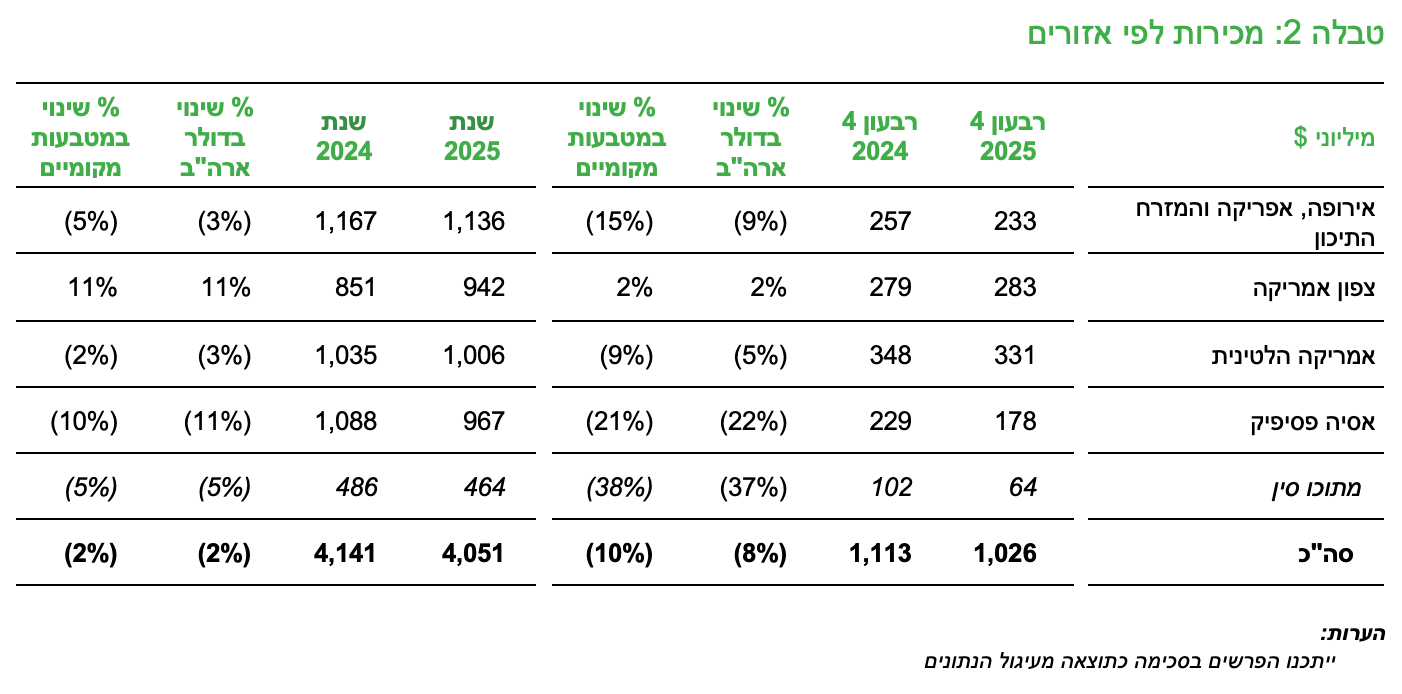

אירופה, אפריקה והמזרח התיכון: ברבעון הרביעי נרשמה ירידה בהיקפי המכירות לעומת הרבעון המקביל אשתקד, בעיקר בשל השפעות היציאה ההדרגתית ממוצרים מסוימים ודפוסי רכישה בסמוך למועד הצריכה מצד לקוחות באירופה, אף שהמחירים התייצבו. ירידות משמעותיות במכירות בטורקיה ברבעון הראשון השפיעו על התוצאות לשנת 2025, בניכוי טורקיה, כמויות המכירה עלו. התחרות הקשה והלחץ על החקלאים נמשכו, בעוד ששערי החליפין השפיעו באופן חיובי.

צפון אמריקה: בשוק החקלאי בארה"ב נרשמה עלייה שנתית בהיקפי המכירות, כשהמוצר החדש CAZADO™ התקבל היטב בשוק. המחירים עלו מעט ברבעון הרביעי ובשנה כולה, והיקפי המכירות ברבעון הרביעי נותרו יציבים, עם התאמת הביקושים למגמת הרכישה בסמוך למועד הצריכה. בשוק המוצרים להגנת הצומח לשימושים שאינם חקלאיים נרשמה יציבות במחירים לצד עלייה כמותית בעקבות שיפור בחדירה לשוק - הן ברבעון והן במהלך השנה כולה.

אמריקה הלטינית: בברזיל נרשמה ירידה בהיקפי המכירות ובמחירים ברבעון הרביעי לעומת התקופה המקבילה, כתוצאה מיציאה הדרגתית ממוצרים מסוימים לצד השפעות מזג האוויר. עם זאת, בתקופת השנה נרשמה עלייה בהכנסות בזכות גידול כמותי שנבע משיפור בביקושים, וכן בזכות מוצרים כגון APRESA®, אם כי השפעה זו קוזזה חלקית בשל מחירים נמוכים יותר. ביתר מדינות אמריקה הלטינית נרשמו ירידות בשנת 2025 הן בהיקפים והן במחירים, במיוחד בארגנטינה ובמקסיקו – בעיקר בשל התמקדות ערוצי ההפצה בהון חוזר וניהול מלאי קפדני לנוכח שיעורי הריבית הגבוהים. עם זאת, ברבעון הרביעי נרשם שיפור בכמות המכירות לעומת הרבעון המקביל אשתקד, כאשר ערוצי ההפצה התאימו עצמם לדפוסי רכישה בסמוך למועד הצריכה.

אסיה פסיפיק: בהודו נרשמו ירידות משמעותיות במכירות לאורך השנה, בעיקר בשל ירידה כמותית כתוצאה מתנאי מזג אוויר קיצוניים. גם ביתר מדינות האזור (למעט הודו וסין) נרשמה ירידה בהכנסות ובהיקף המכירות, בעיקר בשל תנאי מזג אוויר לא מיטביים בחלקים באוסטרליה.

בסין נרשמה ירידה במכירות ברבעון הרביעי ובשנה כולה, בעיקר עקב החלטת החברה לצמצם את פעילות הייצור של מספר מוצרים בתחום מוצרי הביניים (non-ag business). ברבעון הרביעי הירידה הושפעה גם מיציאה הדרגתית מחומרים פעילים. במהלך השנה, עלייה במכירות החומרים הפעילים – שנבעה בעיקר מגידול כמותי כתוצאה מהרחבת הפעילות מול ערוצי הפצה חדשים – קיזזה חלק מהירידה. מנגד, פעילות הפורמולציות הממותגות המשיכה להתמודד עם תחרות קשה בשוק.

הרווח הגולמי המדווח ברבעון הרביעי נותר יציב על אף הירידה במכירות והסתכם ב-275 מיליון דולר (26.8% מהמכירות) לעומת 274 מיליון דולר (24.7% מהמכירות) ברבעון המקביל אשתקד. בשנת 2025 עלה הרווח הגולמי המדווח ב-13% לסך של 1,067 מיליון דולר (26.3% מהמכירות) לעומת 946 מיליון דולר (22.9% מהמכירות) בשנת 2024.

התאמות לתוצאות המדווחות: הרווח הגולמי המתואם כולל בעיקר סיווג מחדש של ירידת ערך המלאי, מיסים והיטלים, ואינו כולל עלויות הובלה מסוימות (המסווגות תחת הוצאות תפעוליות), ירידת ערך מלאי, ועלויות שיקום של מפעלים מסוימים.

על אף הירידה במכירות, הרווח הגולמי המתואם ברבעון הרביעי עלה ב-12% והסתכם ב-314 מיליון דולר (30.6% מהמכירות) לעומת 280 מיליון דולר (25.2% מהמכירות) ברבעון המקביל אשתקד. בשנת 2025 הרווח הגולמי עלה ב-12% והסתכם ב-1,192 מיליון דולר (29.4% מהמכירות) לעומת 1,061 מיליון דולר (25.6% מהמכירות) בשנת 2024.

העלייה ברווח הגולמי ובשיעורו, הן ברבעון הרביעי והן בשנה כולה, משקפת בעיקר את ההשפעה החיובית של ירידה בעלויות – הודות לשיפור ביעילות התפעולית ולהפחתה בעלות המלאי שנמכר, אשר יותר מקיזזה את הירידה במחירים ובהיקפי המכירות.

ההוצאות התפעוליות המדווחות ברבעון הרביעי ובשנת 2025 הסתכמו ב-249 מיליון דולר (24.3% מהמכירות) וב-885 מיליון דולר (21.8% מהמכירות), בהתאמה, לעומת 320 מיליון דולר (28.7% מהמכירות) ו-991 מיליון דולר (23.9% מהמכירות), בהתאמה, בתקופות המקבילות אשתקד.

התאמות לתוצאות המדווחות: ראו ההסבר לעיל לעניין ההתאמות לרווח הגולמי בגין עלויות הובלה מסוימות, מיסים והיטלים וירידת ערך מלאי.

במסגרת ההוצאות התפעוליות המדווחות, החברה רשמה סעיפים מסוימים שאינם תפעוליים בסך של 40 מיליון דולר ברבעון הרביעי של שנת 2025 לעומת 118 מיליון דולר ברבעון המקביל, ובסך של 113 מיליון דולר בשנת 2025 לעומת 230 מיליון דולר בשנת 2024. בשנת 2025, סעיפים אלו כוללים בעיקר: (i) הוצאות הפחתה שלא במזומן בגין נכסים שנתקבלו מסינג'נטה במסגרת רכישת סינג'נטה על ידי כמצ'יינה בשנת 2017; (ii) הוצאות (נטו) המתייחסות להפחתה שאינה במזומן של נכסים בלתי מוחשיים, שנוצרו כחלק מעודפי עלות (PPA) קשורים לרכישות; (iii) הוצאות הקשורות לארגון מחדש והוצאות בעבור ייעוץ במסגרת יישום תוכנית ההתייעלות; (iv) ירידת ערך נכסים קבועים במסגרת שיפור היעילות התפעולית כחלק מתוכנית ההתייעלות; וכן (v) פיצוי בגין אחריות המוצר. לפרטים נוספים לעניין סעיפים אלה, שאינם תפעוליים, ראו בנספח להודעה שהתפרסמה באנגלית.

ההוצאות התפעוליות המתואמות ברבעון הרביעי ובשנת 2025 הסתכמו ב-222 מיליון דולר (21.6% מהמכירות) וב-863 מיליון דולר (21.3% מהמכירות), בהתאמה, לעומת 205 מיליון דולר (18.4% מהמכירות) ו-850 מיליון דולר (20.5% מהמכירות), בהתאמה, בתקופות המקבילות אשתקד.

העלייה בהוצאות התפעוליות ברבעון הרביעי ובשנת 2025 משקפות גידול בהוצאות המיוחסות לתגמול מבוסס ביצועים לעובדי החברה והשפעה שלילית של שערי החליפין. בתקופת השנה, העלייה מיוחסת גם להפסדי אשראי כתוצאה מבעיות נזילות בקרב חלק מהמפיצים המקומיים באמריקה הלטינית, אך אלה קוזזו על ידי ההשפעות החיוביות של יישום תוכנית ההתייעלות.

הרווח התפעולי המדווח ברבעון הרביעי הסתכם ב-26 מיליון דולר (2.6% מהמכירות) לעומת הפסד של 45 מיליון דולר (4.1%- מהמכירות) ברבעון המקביל בשנה הקודמת, ובשנת 2025 הסתכם ברווח של 182 מיליון דולר (4.5% מהמכירות) לעומת הפסד של 45 מיליון דולר (1.1%- מהמכירות) בשנת 2024.

הרווח התפעולי המתואם ברבעון הרביעי עלה ב-23% והסתכם ב-92 מיליון דולר (9.0% מהמכירות) לעומת 75 מיליון דולר (6.7% מהמכירות) ברבעון המקביל בשנה הקודמת. בשנת 2025 עלה ב-55% והסתכם ב-329 מיליון דולר (8.1% מהמכירות) לעומת 212 מיליון דולר (5.1% מהמכירות) בשנת 2024. הגידול ברווח התפעולי ברבעון ובשנה מיוחס לעלייה ברווח הגולמי, אשר יותר מקיזזה את העלייה בהוצאות התפעוליות.

ה-EBITDA המדווח ברבעון הרביעי עלה ב-18% לסך של 137 מיליון דולר (13.4% מהמכירות) לעומת 117 מיליון דולר (10.5% מהמכירות) ברבעון המקביל בשנה הקודמת, ובשנת 2025 עלה ב-40% ל-515 מיליון דולר (12.7% מהמכירות) לעומת 369 מיליון דולר (8.9% מהמכירות) בשנת 2024.

ה-EBITDA המתואם ברבעון הרביעי עלה ב-14% ל-157 מיליון דולר (15.3% מהמכירות) לעומת 137 מיליון דולר (12.3% מהמכירות) ברבעון המקביל בשנה הקודמת. בשנת 2025 עלה ב-25% לסך של 587 מיליון דולר (14.5% מהמכירות) לעומת 469 מיליון דולר (11.3% מהמכירות) בשנת 2024.

הוצאות המימון המתואמות ירדו ל-58 מיליון דולר ברבעון הרביעי ול-261 מיליון דולר בשנת 2025, לעומת 61 מיליון דולר ברבעון הרביעי ו-285 מיליון דולר בשנת 2024.

הירידה בהוצאות המימון ברבעון הרביעי ובשנת 2025 נובעת בעיקר מההשפעה החיובית של רכישה עצמית של אג"ח על-ידי חברה בת בבעלות מלאה שבוצעה בשלהי הרבעון השני, לצד עלויות גידור נמוכות יותר הקשורות לשקל וצמצום החשיפה ללירה הטורקית.

הוצאות המס המתואמות ירדו ל-35 מיליון דולר ברבעון הרביעי ול-39 מיליון דולר בשנת 2025, לעומת 71 מיליון דולר ו-133 מיליון דולר בתקופות המקבילות. החברה רשמה הוצאות מס בעיקר כתוצאה מהפסדים שנוצרו בחברות בת שלא יצרו נכסי מס נדחים. מנגד, חברות הבת שהניבו רווחים כפופות לשיעורי מס גבוהים יותר.

הוצאות המס בשנת 2025 היו נמוכות יותר לעומת שנת 2024 בעקבות (1) הפסדים נמוכים יותר (שיפור בייחוס רווחים) בחברות בת שלא יצרו נכסי מס נדחים; (2) הכנסה ממיסים שנבעה משיטת חישוב נכסי מס הקשורים לרווחים שלא מומשו; וכן (3) השפעת התחזקות הריאל הברזילאי בשנת 2025, לעומת הוצאות מס עקב חולשת הריאל הברזילאי בשנת 2024.

ההפסד הנקי המדווח ברבעון הרביעי הצטמצם ל-88 מיליון דולר ובשנת 2025 ל-147 מיליון דולר, לעומת 149 מיליון דולר ו-407 מיליון דולר בתקופות המקבילות בשנת 2024.

לאחר נטרול ההוצאות החריגות שאינן תפעוליות המתוארות לעיל, ההפסד הנקי המתואם ברבעון הרביעי ירד ל-1 מיליון דולר לעומת 58 מיליון דולר ברבעון המקביל, ובשנת 2025 הרווח הנקי המתואם היה חיובי והסתכם ב-28 מיליון דולר לעומת הפסד של 206 מיליון דולר בשנה שעברה.

ההון החוזר התפעולי נכון ל-31 בדצמבר 2025 הסתכם ב-2,003 מיליון דולר, לעומת 2,111 מיליון דולר ב-31 בדצמבר 2024. הירידה בהון החוזר נבעה מירידה ביתרת הלקוחות הודות לגבייה אינטנסיבית ומעלייה ביתרת הספקים הודות לשיפור בתנאי התשלום לספקים לצד עלייה ברכש. רמות המלאי עלו ל-1,652 מיליון דולר נכון לסוף שנת 2025 לעומת 1,553 מיליון דולר נכון לסוף שנת 2024, כשהחברה הגדילה את כמויות הרכש במטרה למנף את הצמיחה הצפויה עם התאוששות השוק וכן להבטחת המשכיות עסקית בזמן מיזוג ישויות בישראל במסגרת תוכנית ההתייעלות.

תזרים מזומנים: ברבעון הרביעי ובשנת 2025 נוצר לחברה תזרים מזומנים מפעילות שוטפת של 237 מיליון דולר ו-567 מיליון דולר בהתאמה, לעומת 126 מיליון דולר ו-528 מיליון דולר בתקופות המקבילות בשנת 2024. העלייה בתזרים המזומנים מפעילות שוטפת נוצר בעיקר משיפור בגבייה, אשר קיזז את העלייה בתשלומי הרכש.

מזומנים נטו ששימשו לפעילות השקעה הסתכמו ב-38 מיליון דולר ברבעון הרביעי וב-169 מיליון דולר בשנת 2025, לעומת 40 מיליון דולר ו-162 מיליון דולר בתקופות המקבילות בשנת 2024 בהתאמה. בתקופת השנה, החברה יישמה את ההחלטה לתעדף את ההשקעות החיוניות ביותר בתשתיות, פורטפוליו המוצרים וחדשנות תוך מיטוב נכסים קיימים במטרה לאפשר מיזמי צמיחה חדשים. הירידה במזומנים ששימשו לפעילות השקעה יותר מקוזזה על-ידי תשלום תמורה נדחית הקשורה לחברת AgriNova, חברת בת בשליטת החברה, שהתקבל ברבעון השני של 2025, בעוד שברבעון השלישי של שנת 2024 החברה קיבלה תמורה בגין מכירת נכס מקרקעין.

תזרים מזומנים חופשי של 156 מיליון דולר נוצר לחברה ברבעון הרביעי ושל 269 מיליון דולר בתקופת השנה, לעומת 38 מיליון דולר ו-217 מיליון דולר בתקופות המקבילות בשנת 2024, ומשקף את הדינמיקה המתוארת לעיל בתזרים המזומנים מפעילות שוטפת ובתזרים ההשקעות.

גאל הילי, נשיא ומנכ"ל אדמה: "התוצאות הכספיות של אדמה לשנת 2025 מציגות שיפור משמעותי במדדים הפיננסיים המרכזיים, בהם צמיחה מתמשכת ב-EBITDA ובשיעור ה-EBITDA, עלייה בתזרים המזומנים, צמצום ניכר בהפסד הנקי המדווח, ומעבר לרווח נקי מתואם. הישגים אלה משקפים את התשתית החזקה שבנינו בשנתיים האחרונות במסגרת תוכנית ההתייעלות Fight Forward, במסגרתה התמקדנו בשיפור התחרותיות בעלויות, בחיזוק יכולותינו המסחריות ובקידום החדשנות בסל המוצרים שלנו. תשתית זו מהווה בסיס בריא לצמיחה רווחית. אדמה מחויבת לתרבות של שיפור מתמיד שהוטמעה במסגרת Fight Forward. אני משוכנע כי המשך יישום עקבי של האסטרטגיה יניב ערך רב אף יותר בטווח הארוך ללקוחות ולמשקיעים של אדמה".

אפרת נגר, סמנכ"לית הכספים של אדמה: "שנת 2025 הייתה שנה נוספת של יישום ממוקד ומשמעת פיננסית עמוקה, שהובילו לחיזוק משמעותי של ביצועי החברה. לצד התשתית האסטרטגית שנבנתה במסגרת תוכנית ההתייעלות, התרכזנו בשיפור איכות הרווח תוך התאמת תמהיל המוצרים, כולל 139 השקות של מוצרים חדשים במהלך השנה, יציאה משווקים ומוצרים שאינם תורמים לרווחיות, והתייעלות מתמשכת בשרשרת הייצור והאספקה. המאמץ הארגוני הרחב הזה הניב תוצאות ברורות: צמיחה ב-EBITDA, שיפור מתמשך בשיעורי הרווחיות במשך שישה רבעונים רצופים, וחיזוק תזרים המזומנים. עם מודל תפעולי יעיל יותר ויכולת טובה יותר לנהל השקעות ומשאבים, אני מאמינה כי אדמה ממוצבת היטב להמשך יישום האסטרטגיה ולמימוש הזדמנויות שצמיחה בשנים הקרובות".