קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

03/04/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קרדיט: אילוסטרציה – AI

שוק האשראי הפרטי- תחום זה, אשר צמח במהירות בעשור האחרון והגיע להיקף של כ־1.5 עד 2 טריליון דולר, הפך לאחד ממקורות המימון המרכזיים לחברות ממונפות ברחבי העולם. שילוב של עליית ריבית חדה, נזילות מוגבלת והתרחבות מהירה של פעילות פיננסית מחוץ לרגולציה הבנקאית מעלה את השאלה האם מדובר בתיקון מחזורי טבעי או בשלב מוקדם של משבר אשראי רחב יותר.

מה זה אשראי פרטי

במקום שחברה תיקח הלוואה מבנק, היא לוקחת הלוואה מקרנות השקעה גדולות כמו: BlackRock,Blackstone,Blue Owl Capital, הקרנות האלו מגייסות כסף מ: קרנות פנסיה,חברות ביטוח, משקיעים גדולים ואז מלוות אותו לחברות בריבית גבוהה יותר מהבנקים.

סימני הלחץ בשוק האשראי בשנת 2026.

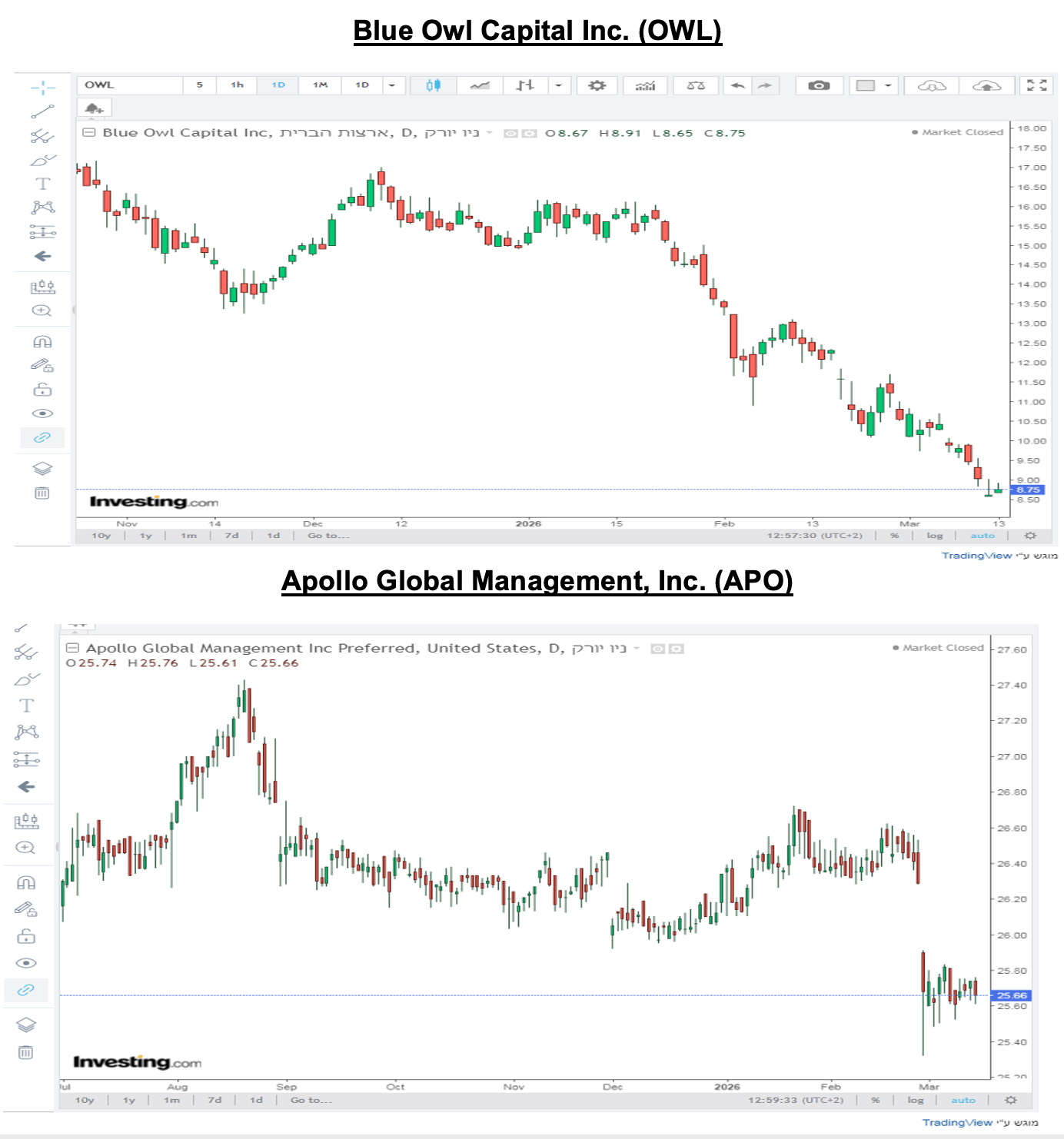

האירועים האחרונים מצביעים על מספר מוקדי מתח מתפתחים במערכת האשראי הפרטי. קרנות) Direct Lending קרנות השקעה שמעמידות הלוואות ישירות לחברות, בלי תיווך של בנק ובלי הנפקת אג״ח בשוק הציבורי). גדולות המנוהלות על ידי גופים כגון Blackstone, BlackRock ו-Apollo הפעילו מנגנוני הגבלת פדיונות במטרה לנהל פערי נזילות. בלאקרוק מגבילה משיכות ל-5%, בלאקסטון ל-7.9%, ו-Blue Owl ל 10%.

במקביל, מניות של מנהלי נכסים אלטרנטיביים כגון Blue Owl, Ares ו-KKR רשמו ירידה חדה, המשקפת חשש גובר של השוק לגבי איכות תיקי האשראי והשלכות מחזור הריבית. היקף השוק, אשר נאמד בכ-2 טריליון דולר, הופך אותו למרכיב משמעותי במערכת הפיננסית הגלובלית.פערי הנזילות בין אופק ההשקעה ארוך הטווח של הקרנות לבין דרישות הנזילות של משקיעים מוסדיים הפכו לאחד ממוקדי הסיכון המרכזיים.

התנפחות השוק והמעבר ל"בנקאות צללים"

שוק האשראי הפרטי, אשר נאמד לפני עשור בכ-300 מיליארד דולר בלבד, זינק להיקף עצום של בין 1.5 ל-2 טריליון דולר. מדובר במעבר משמעותי של פעילות פיננסית אל מחוץ למערכת הבנקאית המסורתית המפוקחת, תחום המכונה "בנקאות צללים" Banking) (Shadow גופים דומיננטיים כמו BlackRock, Blackstone ו- Apollo Global Management הפכו למלווים מרכזיים עבור חברות ממונפות, כשהם מגייסים הון מקרנות פנסיה וחברות ביטוח כדי להעמידו כהלוואות בריבית גבוהה.

פערי רגולציה וסיכוני מינוף

אחד החששות המרכזיים המלווים את צמיחת הענף הוא הפער בין קצב הגידול לבין רמת הפיקוח. בעוד שהבנקים נתונים לרגולציה הדוקה מאז המשבר הפיננסי של 2008, קרנות האשראי הפרטיות פועלות תחת פיקוח פחות מחמיר. מצב זה יוצר ריכוז סיכון בקרב לווים בעלי פרופיל סיכון גבוה וחברות עם חוב גבוה. בתנאים של ריבית גבוהה או האטה כלכלית, חברות אלו עלולות להתקשות בהחזר החוב, מה שיוביל להפסדים בקרנות ויפעיל לחץ על המערכת הפיננסית כולה, בדומה לדפוסים שנראו ערב משבר הסאב-פריים.

הרקע ההיסטורי: דפוסי משבר ומגבלות נזילות

לאורך העשורים האחרונים, מגבלות פדיון בקרנות השקעה הופיעו פעמים רבות בתחילת תקופות לחץ פיננסי.

1998 – משבר קרנות הגידור - קריסת קרן הגידור LTCM יצרה לחץ מערכתי משמעותי בשווקים הפיננסיים. קרנות רבות הגבילו משיכות כדי למנוע מכירות כפויות של נכסים.

הפדרל ריזרב התערב כדי לייצב את השווקים, התוצאה הייתה משבר פיננסי נקודתי, אך לא גלובלי.

2007–2008 – תחילת המשבר הפיננסי הגלובלי -קרנות אשראי וקרנות גידור הגבילו פדיונות כאשר נכסי הסאב־פריים החלו לקרוס. מגבלות הנזילות היו אחד הסימנים המוקדמים למשבר שהפך למשבר הפיננסי החמור ביותר מאז שנות ה־30.

2016 – משבר קרנות נדל״ן בבריטניה- לאחר משאל העם על Brexit, משקיעים ניסו למשוך כספים מקרנות נדל״ן. הקרנות הקפיאו פדיונות בשל אופיו הלא נזיל של נכס הנדל״ן. האירוע יצר לחץ מקומי אך לא משבר גלובלי.

2020 – תחילת מגפת הקורונה-בתחילת משבר הקורונה, קרנות אשראי ונדל״ן הגבילו משיכות. התערבות מסיבית של בנקים מרכזיים באמצעות הזרמת נזילות מנעה קריסה מערכתית והובילה להתאוששות מהירה יחסית בשווקים.

2026 – קרנות אשראי פרטיות מפעילות מגבלות פדיון בשל פערי נזילות.

ברוב המקרים סדר האירועים דומה: לחץ מאקרו כלכלי, עלייה בבקשות פדיון, הגבלות משיכה ובחינה האם מדובר בבעיה זמנית או במשבר מבני.

מעבר הסיכון מהבנקים לשוק האשראי הפרטי.

לאחר המשבר של 2008 הוחמרה הרגולציה על הבנקים באופן משמעותי.

כתוצאה מכך, חלק גדול מפעילות האשראי עבר אל מחוץ למערכת הבנקאית אל תחום המכונה “בנקאות הצללים”. האשראי הפרטי מאפשר לחברות לקבל מימון מקרנות השקעה במקום מבנקים.

קרנות אלו מגייסות הון מקרנות פנסיה, חברות ביטוח ומשקיעים מוסדיים ומעמידות הלוואות בריבית גבוהה יחסית. התוצאה היא מערכת פיננסית שבה הסיכון אינו בהכרח קטן יותר, אלא מפוזר בצורה שונה.

הדמיון לשנים שקדמו למשבר 2008.

מספר גורמים מובילים אנליסטים להשוות בין 2026 לשנים 2006–2007:

עליית ריבית חדה המייקרת את עלות החוב.

התרחבות מהירה של אשראי מחוץ למערכת הבנקאית.

נזילות מוגבלת בנכסים לא סחירים.

שוקי מניות חזקים למרות סימני לחץ במערכת האשראי.

עם זאת, קיים הבדל משמעותי: המערכת הבנקאית כיום מחוזקת ומפוקחת יותר. לפיכך, מוקד הסיכון עשוי להיות דווקא בקרנות השקעה ובשוק החוב הפרטי.

השוואה היסטורית: 2026 מול משבר האשראי 2008

|

נושא |

2026 – קרנות אשראי פרטי |

2007–2008 – משבר פיננסי |

|

סוג הקרנות |

קרנות Private Credit ו-Private Debt |

קרנות גידור וקרנות StructuredCredit |

|

גודל השוק |

כ-2 טריליון דולר |

קטן יותר אך ממונף מאוד |

|

סוג ההגבלה |

מגבלות פדיון הדרגתיות |

הקפאה מלאה של משיכות במקרים רבים |

|

הסיבה להגבלות |

לחץ נזילות |

קריסת ערך נכסים |

|

מבנה המשקיעים |

מוסדיים, פנסיות ומשקיעים כשירים |

בעיקר מוסדיים |

|

תגובת השוק |

חשש אך ללא משבר מערכתי |

משבר פיננסי גלובלי |

|

מוקד הסיכון |

נזילות ושקיפות תמחור |

חדלות פירעון מערכתית |

ההבדל המרכזי הוא שב-2026 מדובר בעיקר בבעיית נזילות, בעוד שב-2008 הייתה קריסה מהירה בערך הנכסים.

האם האשראי הפרטי הוא “הסאב־פריים החדש”?

ניתן לזהות קווי דמיון בין שוק האשראי הפרטי כיום לבין שוק הסאב־פריים לפני 2008:

הלוואות ללווים בעלי פרופיל סיכון גבוה.

שימוש במינוף פיננסי על ידי הקרנות עצמן.

חוסר שקיפות בתמחור נכסים.

פערי נזילות בין משקיעים לנכסים.

היקף שוק גדול עם השפעה סיסטמית.

ההבדל הוא שמערכת הפיננסית כיום יציבה יותר , והסיכון המרכזי הוא פגיעות במקרה של האטה כלכלית עמוקה.

השלכות אפשריות על השווקים

אם תחום האשראי הפרטי ייכנס למשבר, ההשפעה עשויה לכלול:

פגיעה בקרנות פנסיה ובחברות ביטוח.

עלייה בעלויות המימון לחברות ממונפות.

לחץ בשוקי האג"ח והמניות.

הידוק תנאי האשראי הגלובליים.

לסיכום, שוק האשראי הפרטי הפך לאחד ממוקדי הסיכון המרכזיים במערכת הפיננסית הגלובלית. נכון לשלב זה, הסימנים מצביעים על לחץ נזילות ולא על משבר מערכתי. עם זאת, ההיסטוריה מלמדת כי שילוב של גידול מהיר, מינוף ונזילות מוגבלת עשוי להוות קרקע פורייה למשברי אשראי.

השאלה המרכזית לשנים הקרובות אינה האם יתרחש משבר, אלא היכן הוא יתחיל וכיצד יתפשט.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט .

מקורות- International Energy Agency Oil Market Report March 2026,International Energy Agency

investing.com\ - Strait of Hormuz Oil Security Analysis,U.S. Energy Information Administration Short Term Energy Outlook 2026,Bank of Israel Monetary Policy Reports and Inflation Expectations Publications,International Monetary Fund World Economic Outlook and Fiscal Monitor,Reuters Energy Market Coverage March 2026,Reuters Geopolitics and Middle East Conflict Coverage 2026,Goldman Sachs Commodities Research Notes 2026,Barclays Commodities Strategy Outlook 2026,U.S. Strategic Petroleum Reserve Policy Announcements,OPEC Monthly Oil Market Report 2026,Bloomberg Energy Market Intelligence, World Bank Commodity Markets Outlook, Federal Reserve Economic Research on Energy and Inflation Transmission.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.