קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

03/04/2026

אם הזהב השחור עומד להפוך לאירוע ברבור שחור?

אם הזהב השחור עומד להפוך לאירוע ברבור שחור?כאשר האנרגיה מתייקרת – האינפלציה חוזרת.150 דולר לחבית: נקודת הלחץ של הכלכלה העולמית.200 דולר לנפט: תרחיש קיצון שיכול לטלטל את השווקים. האם השוק מתעלם מהסיכון?

קרדיט: אילוסטרציה – AI

העולם התרגל לחשוב על הנפט כמשאב יציב יחסית. אך מאחורי היציבות לכאורה מסתתר שוק רגיש במיוחד לזעזועים פוליטיים, מלחמות ושיבושי אספקה.

בעידן שבו הכלכלה העולמית עדיין נאבקת באינפלציה גבוהה, עלייה חדה במחירי הנפט עלולה להצית מחדש גל אינפלציוני ולערער את היציבות בשווקים הפיננסיים.

השאלה שמטרידה כיום משקיעים ומקבלי החלטות היא:

האם הזהב השחור עומד להפוך לאירוע "ברבור שחור" שיטלטל את הכלכלה העולמית?

האם הזהב השחור יהפוך לברבור שחור?

הסיכון הגיאו־פוליטי: צווארי הבקבוק של האנרגיה

שוק הנפט אינו שוק רגיל. בניגוד לרוב הסחורות, חלק גדול מהייצור מרוכז במספר קטן של אזורים רגישים פוליטית.

המשמעות היא שכל זעזוע אזורי יכול לגרום לשיבוש אספקה גלובלי.

האזורים הקריטיים ביותר:

המזרח התיכון

האזור אחראי לכ-30% מתפוקת הנפט העולמית.

נתיבי השיט המרכזיים – במיוחד מצרי הורמוז – דרכם עוברות כ-20% מאספקת הנפט העולמית.כרגע הנתיבים חסומים באופן חלקי למדינות ידידותיות לאירן ובתעריף של 2 מיליון דולר לאוניה. למדינות אויב : ארה"ב וישראל המצר חסום לחלוטין. מצר באב אל מאנדב בכוננות סגירה של החותים מתימן.

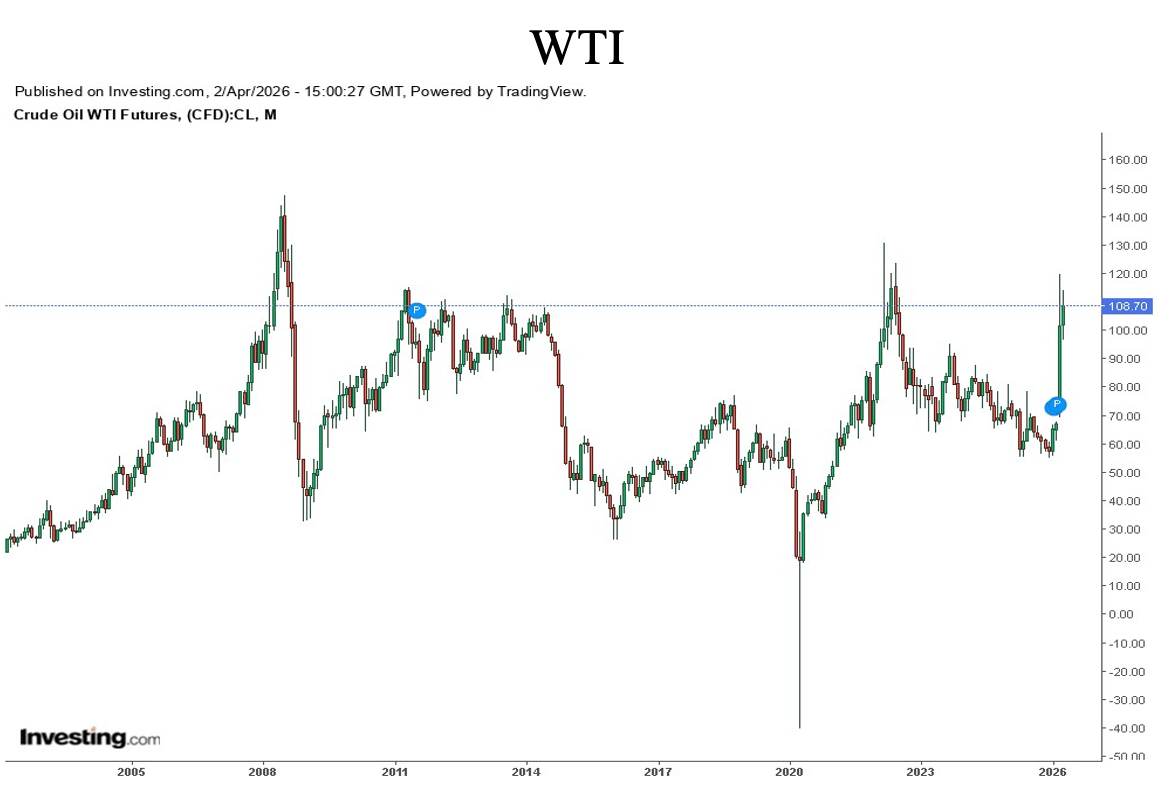

אירוע ביטחוני משמעותי באזור מלחמת ארה"ב – ישראל אירן שהורחב לתקיפות שדות הנפט והגז בסעודיה ומדינות המפרץ הזניקה את המחירים מ 60 דולר ל 110 דולר לחבית.

רוסיה

רוסיה היא אחת משלוש יצרניות הנפט הגדולות בעולם.המלחמה מיטיבה עמה : הוסרו ממנה סנקציות כדי להגדיל ההיצע אולם כאמור המחירים זינקו ומכניסים לקופת המדינה של רוסיה כפול מחודשים קודמים.

סעודיה OPEC+

קרטל הנפט מחזיק ביכולת לשלוט בהיצע באמצעות קיצוץ תפוקה.במקרים רבים, החלטה פוליטית של כמה מדינות בלבד יכולה להזיז את המחיר בעשרות אחוזים.כרגע מתקני ההפקה תחת התקפות של אירן ונתיבי השייט סגורים.

הנפט כמנוע אינפלציה

נפט אינו רק מקור אנרגיה – הוא מרכיב בסיסי כמעט בכל שרשרת ייצור בעולם.

כאשר מחיר הנפט עולה, ההשפעה מתפשטת במהירות:

1. עלויות הובלה עולות.

2. מחירי מזון מתייקרים.

3. עלויות ייצור גדלות.

4. מחירי אנרגיה וחשמל עולים.

התוצאה היא אינפלציה רחבה במשק.

בעידן שבו הבנקים המרכזיים מנסים להחזיר את האינפלציה לרמות של 2%, זינוק במחירי הנפט עלול להפוך את המשימה לכמעט בלתי אפשרית.

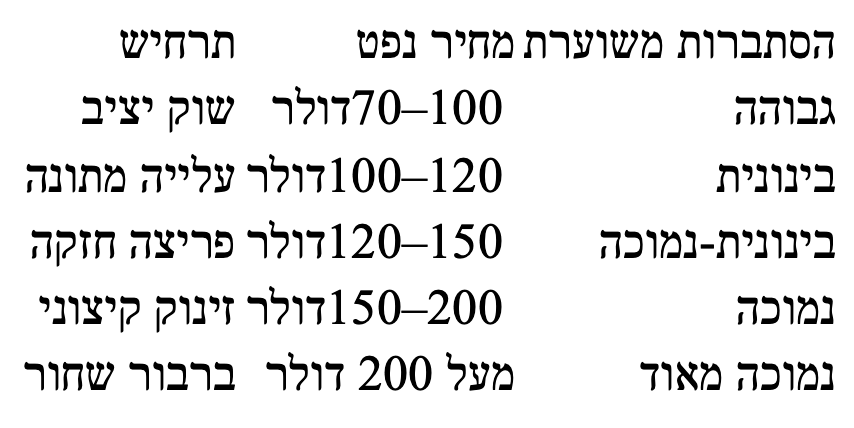

תרחיש ראשון: נפט ב-150 דולר לחבית

מחיר של 150 דולר לחבית נחשב לתרחיש לחץ משמעותי.

ההשפעות האפשריות:

אינפלציה מחודשת

המחירים לצרכן יעלו דרך תחבורה, אנרגיה ומזון.

ריביות גבוהות לאורך זמן

בנקים מרכזיים יתקשו להוריד ריבית.

האטה בצמיחה

צרכנים יפחיתו הוצאות, חברות יקצצו השקעות.

לחץ על שוקי המניות

סקטורים רגישים לריבית – במיוחד טכנולוגיה – עלולים להיפגע.

תרחיש קיצון: נפט ב-200 דולר לחבית

מחיר כזה כבר מתקרב לאירוע ברבור שחור כלכלי.

בתרחיש כזה העולם עשוי להתמודד עם:

מיתון גלובלי

הוצאות האנרגיה יכבידו על משקי בית ועל עסקים.

אינפלציה דו־ספרתית

בחלק מהכלכלות האינפלציה עלולה לזנק שוב מעל 8-10%.

משברי חוב במדינות מתפתחות

מדינות שתלויות ביבוא אנרגיה יתקשו לממן את העלויות.

תנודתיות חריפה בשווקים

עלייה חדה במדדי פחד בשווקים (Volatility).

מה עלול לגרום לפריצה במחירי הנפט?

ישנם מספר טריגרים אפשריים:

1. מלחמה או הסלמה אזורית פגיעה בתשתיות נפט או בנתיבי שיט.

2. קיצוץ תפוקה משמעותי שלOPEC

3. עלייה חדה בביקוש.

4. שנים של תת־השקעה בהפקה חברות אנרגיה השקיעו פחות

בשדות חדשים בעשור האחרון.

כרגע המלחמה האזורית מתרחבת , הפגיעות בתשתיות נפט עולות ונתיבי השייט חסומים.

הערכת הסתברות לתרחישים

עם זאת, בשווקים הפיננסיים ההיסטוריה מלמדת דבר אחד ברור:

אירועים נדירים קורים לעיתים קרובות יותר ממה שמודלים סטטיסטיים מניחים.

התפתחות העימות בין ארה"ב ישראל ואיראן עלתה מדרגה באופן שיש לתמחר באופן גבוה יותר מצב שבו הנפט יסחר במחיר 150$ -200$ ואף למעלה מכך.

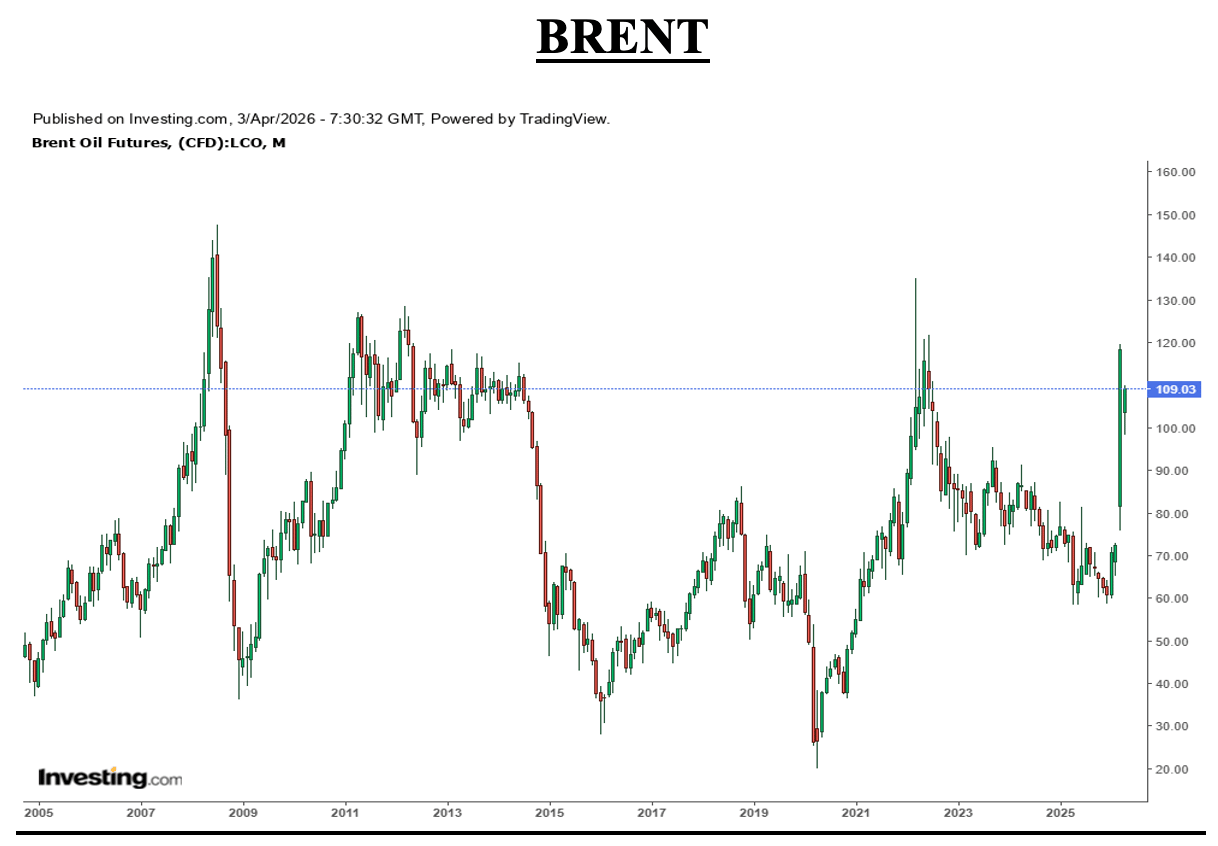

המרווח בין הברנט ל WTI בעננים - קישור לכתבה שעלתה ב Linkedin

תקופות שבהן הנפט פרץ והשוק נכנס למיתון

ההיסטוריה מספקת כמה דוגמאות בולטות לכך שזינוק חד במחירי הנפט עלול להפוך במהירות ממשבר אנרגיה למשבר מאקרו־כלכלי. אמברגו הנפט של 1973–1974 כמעט והכפיל פי ארבעה את מחיר החבית, והגיע על רקע מלחמת יום הכיפורים; זמן קצר לאחר מכן נכנסה ארה״ב למיתון של 1973–1975. גם בשוק הנפט של 1979–1980, על רקע המהפכה באיראן, מחירי הנפט יותר מהוכפלו, ובאותן שנים נרשמו מיתונים ב־1980 וב־1981–1982. בהמשך, זעזוע הנפט של 1990 סביב פלישת עיראק לכווית לווה במיתון של 1990–1991, וב־2007–2008, כאשר הנפט זינק עד לשיא של כ־145 דולר לחבית, מחקרים כלכליים מצאו כי ההתייקרות תרמה באופן מהותי להידרדרות שהובילה למיתון, גם אם לא הייתה הגורם היחיד לו. גם הפלישה הרוסית לאוקראינה ב־2022 המחישה את אותה דינמיקה: מחירי האנרגיה זינקו בחדות, נוצר משבר אנרגיה עולמי, והצמיחה הגלובלית נחלשה תוך התגברות הלחצים האינפלציוניים.

במילים אחרות, לא כל עלייה במחיר הנפט מובילה בהכרח למיתון, אך כאשר מדובר בזינוק חד, ממושך ובעל אופי גיאופוליטי — ההיסטוריה מלמדת שהסיכון לפגיעה כלכלית רחבה עולה משמעותית.

סיכום

הנפט נותר גם היום אחד הכוחות החזקים והמשפיעים ביותר על הכלכלה העולמית. כשהוא מתייקר בחדות, ההשפעה אינה נעצרת בתחנות הדלק או בעלויות הייצור, אלא מחלחלת במהירות אל האינפלציה, אל קצב הצמיחה ואל מצב הרוח של השווקים הפיננסיים. בשל הרגישות החריגה של שוק האנרגיה לזעזועים גיאופוליטיים, כל הסלמה ביטחונית או שיבוש באספקה עלולים להפוך בתוך זמן קצר מאירוע אזורי לטלטלה עולמית. ההיסטוריה מלמדת כי משברי אנרגיה אינם נשארים רק בתחום הסחורות — הם משפיעים על מדיניות מוניטרית, על יציבות פיננסית ועל תחושת הסיכון הגלובלית. לכן, השאלה האמיתית אינה רק לאן יגיע מחיר הנפט, אלא האם הזהב השחור עלול להפוך לברבור השחור הבא של הכלכלה העולמית — אותו סיכון שנראה רחוק עד לרגע שבו הוא הופך למציאות.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

אופיר גנץ – כלכלן ואנליסט .

מקורות - International Energy Agency (IEA); U.S. Energy Information Administration (EIA); International Monetary Fund (IMF); National Bureau of Economic Research (NBER); Hamilton, J. (1983, 2009); OPEC World Oil Outlook; Bloomberg; The Economist; investing.com

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.