ניב קליין, מנהל השקעות, פלקון ניהול תיקים

07/07/2026

ניב קליין, מנהל השקעות, פלקון ניהול תיקים, צילום: עדי לם

ניב קליין, מנהל השקעות, פלקון ניהול תיקים, צילום: עדי לםבחודש האחרון בלטו מניות האנרגיה המתחדשת בירידות חדות בבורסה בתל אביב. ברקע עמדו מימושי רווחים לאחר תקופה ממושכת של עליות, גיוסי הון שבחלק מהמקרים יצרו דילול לבעלי המניות, לצד אי ודאות רגולטורית ותנודתיות בשווקים.

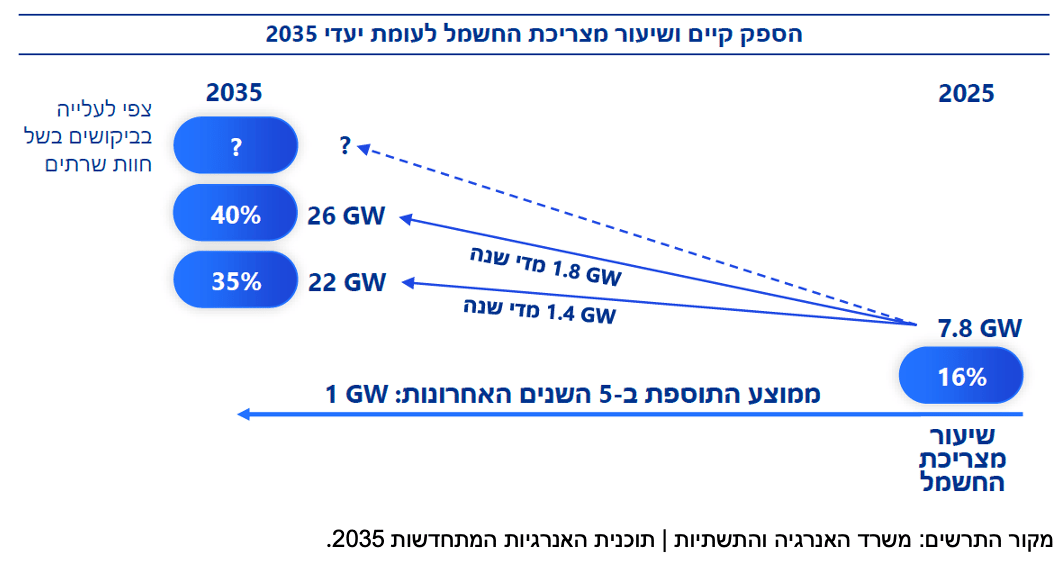

במקביל, משרד האנרגיה והתשתיות פרסם את טיוטת התוכנית האסטרטגית הלאומית לאנרגיות מתחדשות לשנת 2035. התוכנית מציבה יעד להגדלת ההספק המותקן בישראל מכ-8 GW כיום לכ-22–26 GW בתוך עשור, לצד הרחבה משמעותית של תשתיות ההולכה, מתקני האגירה ורשת החשמל.

לכאורה, שני האירועים משקפים כיוונים מנוגדים.

מצד אחד, השוק מתמחר מחדש את הסקטור בטווח הקצר. מצד שני, המדינה מציגה תוכנית שמניחה כי משק החשמל הישראלי יידרש להתרחבות משמעותית בשנים הקרובות.

יחד עם זאת, המסמך עצמו אינו מתעלם מהאתגרים. להפך, הוא מצביע על כך שהחסם המרכזי אינו פוטנציאל הייצור, אלא היכולת לממש אותו באמצעות פיתוח רשת החשמל, קיצור הליכי התכנון, הרחבת יכולות האגירה והסרת חסמים רגולטוריים.

למעשה, לפי התוכנית, קיים בישראל פוטנציאל להקמת מתקני אנרגיה מתחדשת בהיקף הגבוה מהנדרש לצורך עמידה ביעדי 2035. לכן, האתגר המרכזי אינו באיתור פוטנציאל נוסף, אלא ביכולת לממש אותו באמצעות פיתוח רשת החשמל, הרחבת יכולות האגירה והסרת חסמים רגולטוריים ותכנוניים.

במובן הזה, הסוגיה המרכזית אינה אם קיימת שאיפה להרחבת האנרגיה המתחדשת, אלא האם קיימת יכולת ביצוע שתאפשר לעמוד בלוחות הזמנים וביעדים שהוגדרו.

מנקודת מבט של השווקים, הפער הזה ראוי לתשומת לב.

הסוגיה היא עד כמה הפוטנציאל ארוך הטווח כבר מגולם בתמחור החברות. חלק מהמניות בסקטור נהנו מעליות חדות בשנים האחרונות, כך שהירידות האחרונות אינן בהכרח סותרות את סיפור הצמיחה של הענף. גם כאשר המגמה העסקית נותרת חיובית, השוק בוחן מחדש את קצב הצמיחה, את רמת הסיכון ואת התמחור.

נקודה נוספת היא שלא כל החברות בענף צפויות ליהנות באותה מידה מהתוכנית. בסביבה שבה צווארי הבקבוק הם רשת החשמל, אגירה, רגולציה ויכולת ביצוע. היתרון עשוי לעבור לחברות בעלות מאזן חזק, נגישות למקורות מימון, צבר פרויקטים איכותי ויכולת מוכחת להוציא פרויקטים לפועל. גם בתוך סקטור שנמצא בצמיחה, ההבחנה בין החברות עשויה להיות משמעותית לא פחות מהמגמה הענפית עצמה.

חשוב לציין כי התוכנית אינה עוסקת רק בהקמת מתקני ייצור חדשים. אחד המשתנים המרכזיים שיקבעו את הצלחתה היא היכולת להרחיב את תשתיות החשמל התומכות. לפי התוכנית, רשת החשמל והאגירה מהוות כיום את החסם התשתיתי המרכזי של הענף. בשנים הקרובות צפויות השקעות של עשרות מיליארדי שקלים בפיתוח רשת ההולכה והחלוקה לצד הרחבת יכולות האגירה. המשמעות היא שהאתגר אינו מסתכם בהקמת פאנלים סולאריים נוספים, אלא מחייב התאמה של כלל מערכת החשמל לקליטת היקפי ייצור גבוהים משמעותית.

הירידות האחרונות עשויות לשקף, בין היתר, בחינה מחודשת של השוויים שאליהם הגיעו חלק מהחברות בענף לאחר תקופה ממושכת של עליות חדות, לצד הערכה מחדש של קצב המימוש הצפוי והסיכונים הנלווים אליו. במקביל, התוכנית האסטרטגית מציגה חזון להתרחבות משמעותית של משק האנרגיה המתחדשת בעשור הקרוב. במובן זה, בחינה מחדש של התמחור בטווח הקצר אינה בהכרח סותרת את פוטנציאל הצמיחה ארוך הטווח של הענף.

בסופו של דבר, ייתכן שהשאלה החשובה אינה האם מניות האנרגיה המתחדשת ירדו בתקופה האחרונה, אלא האם ישראל תצליח להפוך את אחת מתוכניות התשתית השאפתניות ביותר שפורסמו בשנים האחרונות למציאות.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים. פלקון ניהול תיקי השקעות בע"מ, אליה משתייך הכותב עשויה להחזיק ניירות ערך המסוקרים בכתבה זו בתיקי לקוחותיה. אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.

, צילום: ולרי פטרובה")