עמית י.

06/04/2026

מחירי הנפט והמלחמה עם איראן מחזירות את האינפלציה בארהב לכותרות / קרדיט: אילוסטרציה – AI

מחירי הנפט והמלחמה עם איראן מחזירות את האינפלציה בארהב לכותרות / קרדיט: אילוסטרציה – AIהשבוע הקרוב בשווקים מתחבר סביב סיפור אחד ברור: האינפלציה חוזרת להיות הגורם המרכזי שמכתיב את הטון. אחרי תקופה שבה נדמה היה שהיא מתחילה להירגע, שילוב של מתיחות גיאופוליטית ועלייה חדה במחירי האנרגיה מחזיר אותה לקדמת הבמה, והפעם עם השלכות רחבות יותר על הכלכלה הגלובלית.

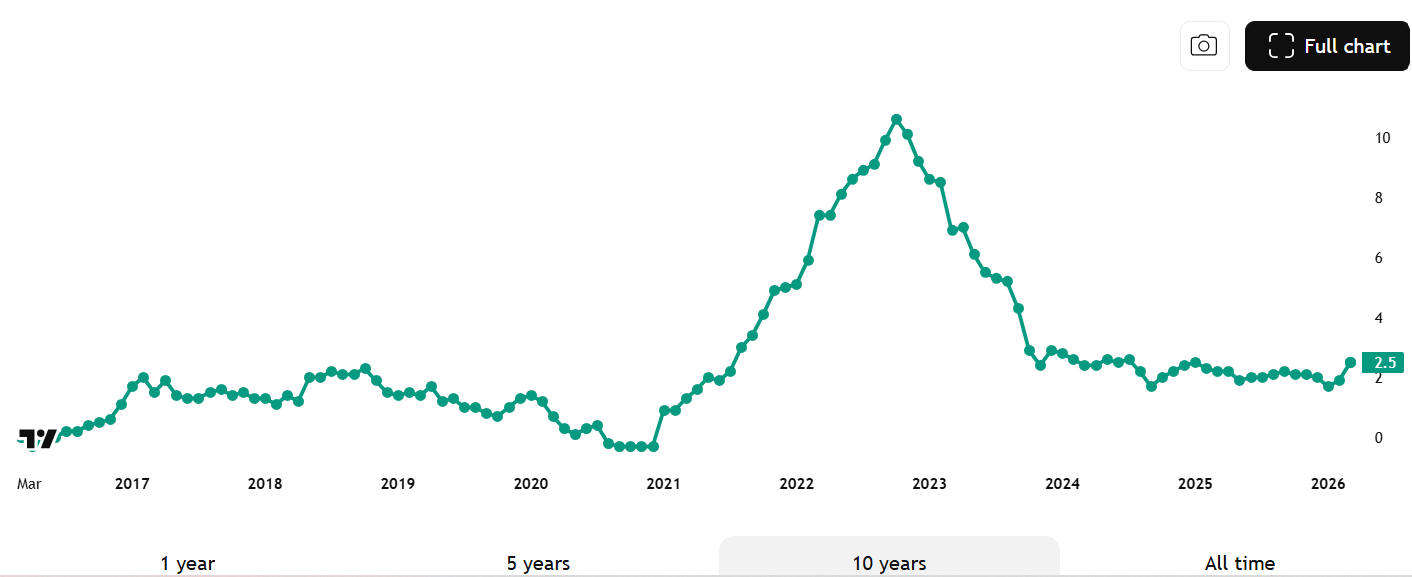

הטריגר הראשוני מגיע מאירופה. גוש האירו פרסם נתון אינפלציה של 2.5% לחודש מרץ, עלייה חדה לעומת 1.9% בפברואר, זו הקפיצה הגדולה ביותר מאז 2022. והסיבה המרכזית: אנרגיה. מחירי הנפט והדלק זינקו בעקבות השיבושים בנתיבי הסחר, בעיקר על רקע המלחמה באיראן, והעלייה הזו מתחילה לחלחל לכל שאר מרכיבי הכלכלה.

אינפלציה של גוש האירו. גרף מאת TradingView

וזה בדיוק החשש הגדול: מה שקרה באירופה עלול להיות פרומו למה שצפוי בארה"ב ובשאר העולם.

ביום שישי הקרוב ארה"ב תפרסם את נתוני האינפלציה לחודש מרץ, וכולם דרוכים. כבר לפני האירועים האחרונים האינפלציה בארה"ב הראתה סימני עקשנות ונשארה מעל יעד ה-2% של הפדרל ריזרב. עכשיו, כשמחירי האנרגיה מתייקרים במהירות, עולה הסיכון שהלחצים האינפלציוניים לא רק יימשכו אלא אפילו יתחזקו.

האנרגיה באמת מזיזה הכול

כדי להבין למה זה כל כך משמעותי, צריך לזכור שאנרגיה היא לא עוד סעיף במדד אלא היא מנוע מרכזי של כל המערכת. כשמחירי הנפט עולים, עלויות ההובלה מזנקות, הייצור מתייקר, מחירי המזון עולים ובסופו של דבר כמעט כל מוצר ושירות מושפעים. לכן, אם נתוני מרץ בארה"ב יראו שהעליות מתחילות להתפשט מעבר לאנרגיה עצמה, זה יהיה סימן לכך שהאינפלציה שוב תופסת תאוצה.

אבל יתכן שהאתגר הגדול ביותר לא נמצא רק בנתונים עצמם אלא בציפיות. הציפיות לאינפלציה בטווח הקצר כבר מתחילות לעלות, והמצב הגיאופוליטי רק מוסיף לחץ. וכאן נכנסת לתמונה דינמיקה בעייתית: כשעובדים מצפים לעליות מחירים, הם דורשים שכר גבוה יותר, בנוסף, החברות, מעלות מחירים מראש כדי להיות מוכנות מבעוד מועד להגן על הרווחים שלהן. גם הצרכנים ממהרים לעשות רכישות לפני שהמחירים יעלו עוד. וכך נוצר מעין מעגל שלמעשה מזין את עצמו, מקבע את האינפלציה והופך אותה לקשה יותר להורדה.

גם מדד הסנטימנט מעניין

לכן המשקיעים לא יסתכלו רק על מדד המחירים לצרכן, אלא גם על מדד סנטימנט הצרכנים של אוניברסיטת מישיגן, שמודד את הציפיות לאינפלציה. אם גם שם נראה עלייה, זה עלול לאותת שהבעיה עמוקה יותר ושאינפלציה גבוהה תישאר איתנו זמן רב יותר.

ובתוך כל זה, הפדרל ריזרב נמצא במלכוד. מצד אחד, אינפלציה שעלולה להרים ראש מחדש דורשת מדיניות זהירה ואפילו ריבית גבוהה לאורך זמן. מצד שני, הנתונים הכלכליים מתחילים להראות סימני חולשה.

בשבוע שעבר ראינו את זה היטב. למשל בסין, במיוחד בקרב מפעלים שמבוססים על יצוא, הפעילות נחלשה. העלויות הגבוהות של דלק, הובלה וחומרי גלם מתחילות ללחוץ על הרווחיות, ולמרות שהייצור שם ממשיך לגדול, רואים את הקצב הולך ונחלש. וזה לא נשאר רק בגבולות של סין: מכיוון שאסיה היא מרכז הייצור של העולם, עלייה בעלויות שם מתורגמת מהר מאוד לעליית מחירים במקומות נוספים בעולם.

במקביל, בארה"ב התמונה מעט שונה. אבל משלימה את אותו הסיפור.

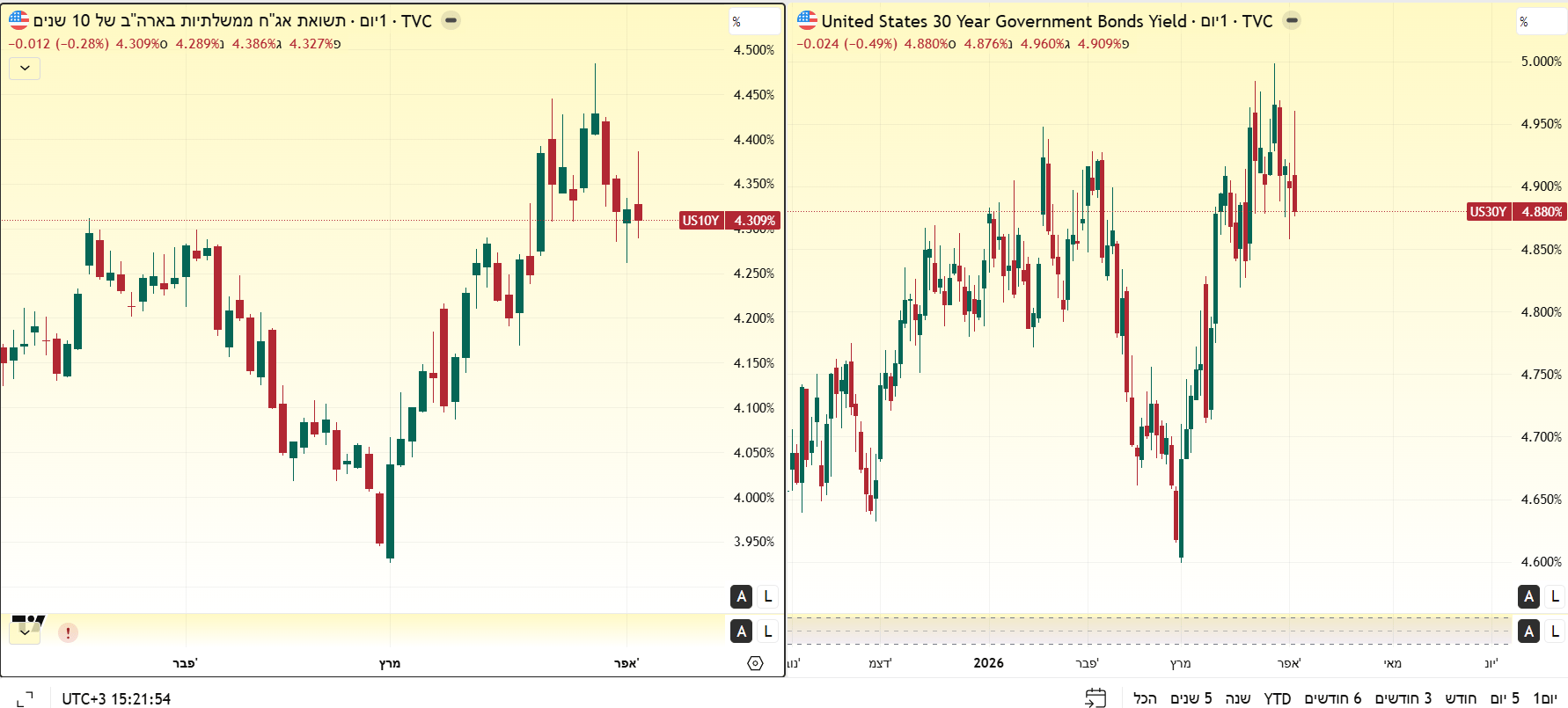

ביום שישי פורסם דוח התעסוקה של מרץ, והנתונים היו חזקים יותר ממה שציפו. המשקיעים, שכבר התחילו לפנטז על הורדות ריבית, קיבלו תזכורת קטנה מהמציאות והתחילו לחשב מסלול מחדש. ראינו את התשואות על האג"ח קופצות עקב ההפתעה של נתוני הדו"ח.

התשואה ל-10 שנים עלתה לכיוון 4.34%, ול-30 שנים לכיוון 4.91% . כלומר, השוק קצת התקרר מהרעיון שהריבית בדרך למטה. למה זה קרה? כי הדוח עצמו נראה טוב: נוספו 178 אלף משרות (לעומת ציפיות ל-60 אלף בלבד), והאבטלה ירדה ל-4.3%.

התשואה ל-10 שנים עלתה לכיוון 4.34%, ול-30 שנים לכיוון 4.91%,

אבל ויש אבל חשוב ...לא הכול ורוד: קצב עליית השכר נחלש, ההשתתפות בכוח העבודה ירדה ונתוני פברואר עודכנו כלפי מטה בצורה חדה. ובמילים פשוטות: שוק העבודה עדיין חזק, אבל מתחיל להראות סימני עייפות. קצת כמו עובד שמגיע למשרד בזמן, אבל כבר מחפש את הדרך החוצה...

הדו"ח הזה יכול לגרום לפד לעבור למצב של "נמתין ונראה מה יהיה", וזה בדרך כלל דוחף את התשואות הקצרות למעלה ולוחץ על תחומים שרגישים לריבית כמו מניות צמיחה, שוק הדיור ונדל״ן מסחרי.

ובקיצור, כשמחברים את כל החלקים יחד, מתקבלת תמונה מורכבת: מצד אחד, לחצי מחירים עולים בגלל אנרגיה ושיבושי סחר; מצד שני, סימנים להאטה בפעילות הכלכלית ובשוק העבודה. זה בדיוק השילוב שמדאיג כלכלנים, שזה סוג של סטגפלציה קלה: צמיחה חלשה יותר לצד אינפלציה עקשנית.

ובכל הקשור לשווקים, המשמעות ברורה: אם נתוני האינפלציה בארה"ב יפתיעו כלפי מעלה, הסיכוי להורדות ריבית ירד עוד יותר, ותשואות האג"ח עלולות לעלות. אם לעומת זאת הנתונים יהיו מתונים יותר, זה יכול להרגיע את החששות ודווקא לתמוך בשווקים...וכמובן שישנם גורמים נוספים שישפיעו על השווקים כגון המהלכים הבלתי צפויים של טראמפ.

כך או כך, השבוע הקרוב לא עוסק רק בנתון בודד אחד. אלא הוא מחבר בין אנרגיה, גיאופוליטיקה, שוק העבודה וציפיות הציבור, מה שלא משאיר עבודה קלה לפד בתהליכי קבלת ההחלטות שלו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]