עמית י.

12/04/2026

כשהנפט עולה והאינפלציה חוזרת / קרדיט: אילוסטרציה – AI

כשהנפט עולה והאינפלציה חוזרת / קרדיט: אילוסטרציה – AIמחירי האנרגיה עדיין בכותרות ולא בקטע טוב. אם עד לא מזמן נדמה היה שהאינפלציה מתחילה להירגע ושאפשר סוף סוף לנשום קצת, מגיע שילוב של גיאופוליטיקה, נפט יקר וצוואר בקבוק אחד מאוד חשוב בעולם ומחזיר את כל הסיפור אחורה. במילים פשוטות: כולם מגלים פתאום שדלק הוא לא רק משהו שממלאים ברכב, אלא משהו שיכול להזיז שווקים שלמים.

נתחיל מהנתון המרכזי:

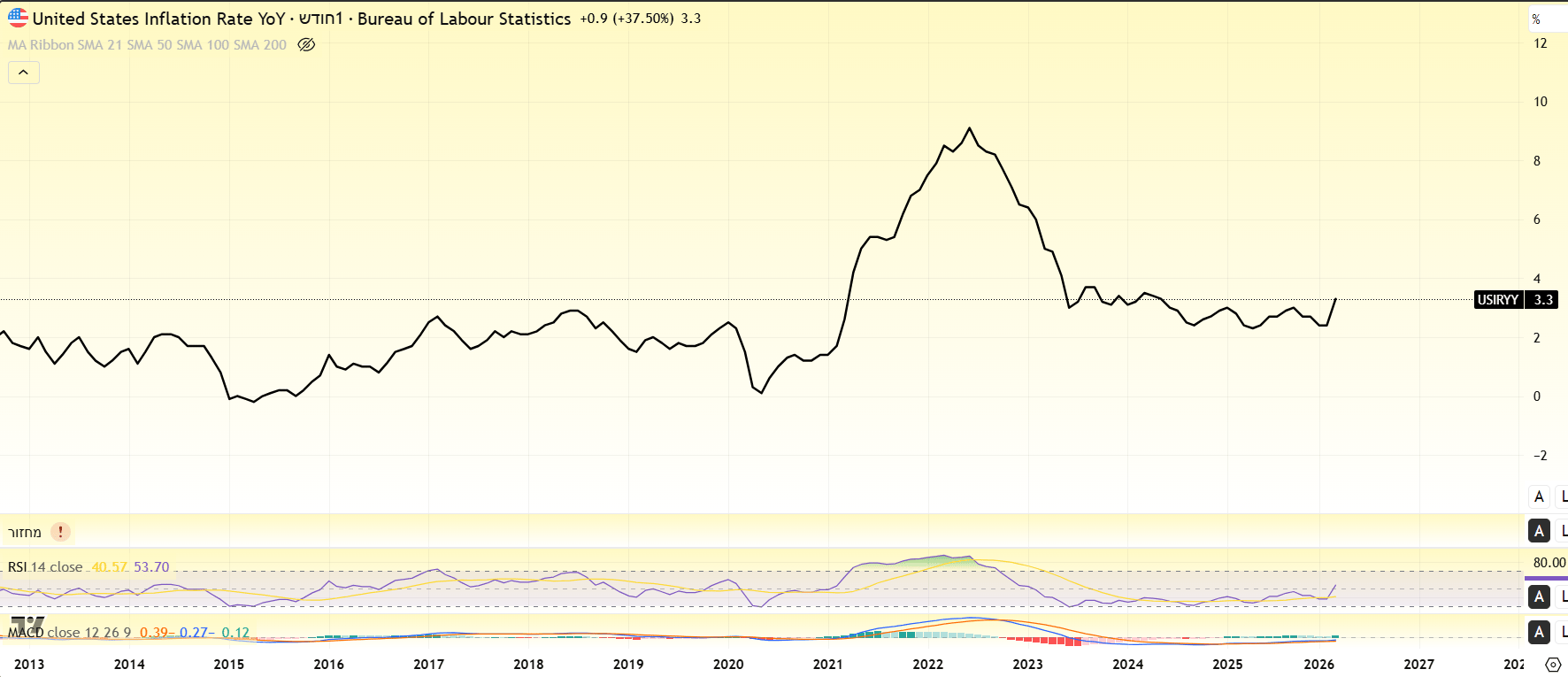

האינפלציה בארה״ב קפצה בחודש מרץ, וזה לא קרה בגלל שפתאום כולם התחילו לקנות יותר פיצה או דירות. הסיבה העיקרית היא שמחירי האנרגיה טסו למעלה על רקע המלחמה. מדד המחירים לצרכן עלה ב־0.9% בחודש אחד בלבד, לעומת 0.3% בפברואר.

מצד שני, כשמוציאים את האנרגיה והמזון התנודתיים מהמשוואה כלומר, מסתכלים על אינפלציית הליבה, אז התמונה נראית הרבה יותר רגועה. עלייה של 0.2% בלבד, אפילו קצת פחות מהציפיות. גם סעיפים כמו מזון ושכירות לא היו בשמיים, ומה שנקרא “סופר-ליבה” (בלי מזון, אנרגיה ושכירות) אפילו האטה ל־0.1%. כלומר, מתחת לפני השטח, הכלכלה לא בדיוק בוערת גם אם תחנת הדלק כן.

אינפלציה בארצות הברית. גרף מאת TradingView

ופה מתחילה הבעיה האמיתית. כי כשאנרגיה עולה, זה לא נשאר רק בתחנת הדלק. זה זולג הלאה להובלה, לשינוע, לייצור, ובסוף גם למחירים שאנחנו משלמים על מוצרים ושירותים. במילים אחרות: זה מתחיל בדלק, אבל יכול להיגמר במחיר של משלוח כלשהו, כרטיס טיסה ושאר הדברים היומיומיים שאנו צורכים. וכשזה קורה, הבנק המרכזי כבר לא יכול להתעלם.

למה מחירי האנרגיה עלו כל כך?

כידוע, הסיבה היא המצב בזירה הגיאופוליטית ובעיקר מיצר הורמוז. מדובר באחד המקומות הכי חשובים בעולם מבחינת זרימת נפט וגז, עם בערך חמישית מהאספקה הגלובלית שעוברת דרכו. כלומר, קל לדמיין מה קורה כשהתנועה שם נתקעת.

ואכן זה בדיוק מה שקורה. המתיחות בין ארה״ב לאיראן וההגבלות על השיט באזור גרמו לכך שהתנועה דרך המיצר ירדה לפחות מ־10% מהרגיל. זה לא סתם שיבוש קטן, אלא צוואר בקבוק משמעותי. כשיש פחות תנועה, יש פחות אספקה, וכשיש פחות אספקה…המחירים עולים. נפט נסחר סביב 95-100$ נכון ליום שישי.

יש גם ביורוקרטיה חדשה בסיפור הזה

וזה לא רק עניין פיזי של ספינות. יש גם בירוקרטיה ולחצים פוליטיים למשל, התוכנית של איראן על נוהל חדש שספינות צריכות אישור איראני כדי לעבור במיצר. זה מוסיף עוד שכבה של אי־ודאות, ואם יש משהו שמשקיעים שונאים זה אי־ודאות ולכן התוצאה: יותר פרמיית סיכון במחיר הנפט.

ההשפעה של כל הנ"ל כבר לא מוגבלת לארה״ב. בסין, למשל, נתוני מרץ הראו שמחירי היצרנים עלו לראשונה מזה שלוש וחצי שנים. זה סימן ברור לכך שהשוק מתחיל להרגיש את עליית האנרגיה גם בצד הייצור. וכשזה קורה, זה רק עניין של זמן עד שזה מגיע לצרכנים.

גם מדינות מתחילות להיערך. יפן, למשל, מתכננת לשחרר מלאי נפט לשימוש של כ־20 יום כדי לייצב את השוק המקומי. אבל ה דומה לפתיחת את המזווה בזמן חירום כלומר, פתרון זמני, אבל לא כזה שיכול להחזיק לנצח.

הדילמה של הבנקים המרכזיים

כאן נכנסת הדילמה של הבנקים המרכזיים, ובראשם הפד. מצד אחד, אינפלציית הליבה נראית רגועה יחסית, מה שתומך ברעיון של הורדת ריבית בהמשך. מצד שני, כותרות האינפלציה מתחממות בגלל האנרגיה, משהו שהציבור מרגיש כאמור ישר בכיס. וכשהציבור מרגיש אינפלציה, הציפיות עולות וזה כבר עניין שהפד חייב להתייחס אליו ברצינות.

התוצאה היא השווקים מתחילים לתמחר פחות הורדות ריבית, או לפחות לדחות אותן. תשואות האג״ח נוטות לעלות, ומניות, במיוחד כאלה שתלויות בריבית נמוכה כמו מניות צמיחה, מרגישות את הלחץ ובקצרה, פתאום כל העניין של הורדות ריבית בקרוב נראה קצת פחות בטוח.

התמונה הרחבה יותר

יש כאן תזכורת חשובה: גם אם הכלכלה מתקררת מבפנים, שוק האנרגיה יכול לשנות את התמונה מבחוץ ובמהירות. בנקים מרכזיים לא יכולים לייצר נפט, אבל הם כן צריכים להתמודד עם ההשלכות של המצב. ואם מחירי האנרגיה יישארו גבוהים לאורך זמן, כל הנרטיב של 'אינפלציה בדרך למטה' עלול להתחלף בשאלה אחרת לגמרי: עד כמה מהר העלויות האלו יתגלגלו לכל שאר הכלכלה.

בשורה התחתונה, גולם שוב מגלים עד כמה הוא תלוי באנרגיה ועד כמה נקודת חיכוך אחת קטנה על המפה יכולה להזיז שווקים שלמים.

תעודות סל שעשויות להיות רלוונטיות

מי שמעריך שהשיבושים בהורמוז ימשכו, יכול להניח שמחירי הנפט שוב יעלו, מה שעשוי לגרום גם לאינפלציה להישאר גבוהה ואף לעלות. וכשהאינפלציה עולה, הפד נוקט בזהירות מה שעשוי להשאיר את הריבית גבוהה.

ובסביבה כזו האנרגיה כמובן מרוויחה, סחורות וזהב מעניקים הגנה, פיננסים ומניות ערך מתפקדים טוב יותר ממניות צמיחה (טכנולוגיה וכו' הרגישות ללחצים הללו.

חשיפה לאנרגיה ונפט

תעודת הסל Energy Select Sector SPDR Fund (טיקר: XLE) דמי ניהול: 0.10% מעניקה חשיפה לחברות אנרגיה גדולות או Vanguard Energy ETF (טיקר: VDE), דמי ניהול 0.10%, היא דומה ל-XLE עם פיזור רחב יותר.

גידור מפני אינפלציה

תעודת הסל Schwab U.S. TIPS ETF (טיקר: SCHP), דמי ניהול: 0.04%, אחת הזולות בשוק או SPDR Gold Shares (טיקר: GLD) עם דמי ניהול שעומדים על 0.40%, יקר יחסית, אבל נזילה מאוד ופופולרית.

ולסיום, אופציה קלאסית למניות ערך היא Vanguard Value ETF (טיקר: VTV), דמי ניהול: 0.04%.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]