כלכלני הפועלים

12/04/2026

אחרי החגים ולא התחדש הכל / קרדיט: אילוסטרציה – AI

אחרי החגים ולא התחדש הכל / קרדיט: אילוסטרציה – AIגם בתרחיש שלא נחזור למערכה פעילה מול איראן, הצמיחה ברבעון השני של השנה לא תהיה דומה בעוצמתה לזו שראינו במחצית השנייה של 2025.

תקציב בטחון שמתוח עד הקצה והנחת צמיחה גבוהה מאיימים על הגירעון התקציבי השנה.

תחת הנחה שלאחר הבחירות נראה מדיניות נחרצת יותר לצמצום הגירעון, לצד ירידה במחירי האנרגיה בעולם, אנו סבורים שהאינפלציה תחזור לאזור מרכז היעד, אולי מעט מעליו – 2.2% ב- 12 החודשים הקרובים. שוק הנגזרים מגלם עתה אינפלציה בשיעור של 2.0%.

שיפוע עקום התשואות בישראל נמוך ביחס לארה"ב ולאירופה – הפער בין התשואה לעשר שנים לזו לשנתיים עומד על כ- 0.25%, חצי מזה שבארה"ב ובגרמניה.

ישראל

הפסקת האש במלחמה מול איראן התקבלה בברכה בשווקים בעולם, ועוד יותר בישראל לאור התבטאויות בדבר מגעים להסכם עם לבנון. בפועל הסבב הראשון של השיחות בין ארה"ב לבין איראן בינתיים עלה על שרטון והמלחמה בצפון נמשכת. הפעילות הכלכלית ברוב הארץ חזרה לשגרה מלאה ובכלל זה מערכת החינוך. משקי הבית חוזרים לצרוך בהתאם לרמה של לפני המלחמה, וכנראה שנתחיל לראות גם עבודות שיקום נזקים בקרוב, אם כי אלו היו פחותים ביחס לאלו של 12 הימים אשתקד. אנו סבורים כי גם בתרחיש שלא נחזור למערכה פעילה מול איראן, הצמיחה ברבעון השני של השנה לא תהיה דומה בעוצמתה לזו שראינו במחצית השנייה של 2025. פחות עסקים ומשקי בית צפויים לקבל פיצויים מהמדינה, וכיון שלמערכה הנוכחית השפעות גלובליות נרחבות, אלו גם צפויות להשפיע על תוואי הצמיחה בהמשך. הצמיחה השנה צפויה בתרחיש כזה לעמוד על כ- 3%.

תקציב בטחון שמתוח עד הקצה והנחת צמיחה גבוהה מאיימים על הגירעון התקציבי השנה. במשרד הביטחון מעריכים כי עלות יום לחימה במסגרת שאגת הארי מתקרבת למיליארד שקל. כרגע לא תוקצב מצב של התחדשות הלחימה באיראן, או גיוס מילואים רחב לאורך זמן. גורם סיכון נוסף הוא הנחת הצמיחה, שמשפיעה על תחזית הכנסות המדינה ממסים. אנו נוטים לחשוב שהצמיחה תהיה נמוכה מתחזית האוצר שעומדת על 3.8%, ובנוסף הכנסות המדינה ממסים עשויות להיות מושפעות גם מרווחי הון נמוכים יותר ומיעוט עסקאות בנדל"ן. כל אלו עשויים להביא לחריגה גבוהה של הגירעון מהיעד, שיהיה קשה לתקן אותה בשנת בחירות.

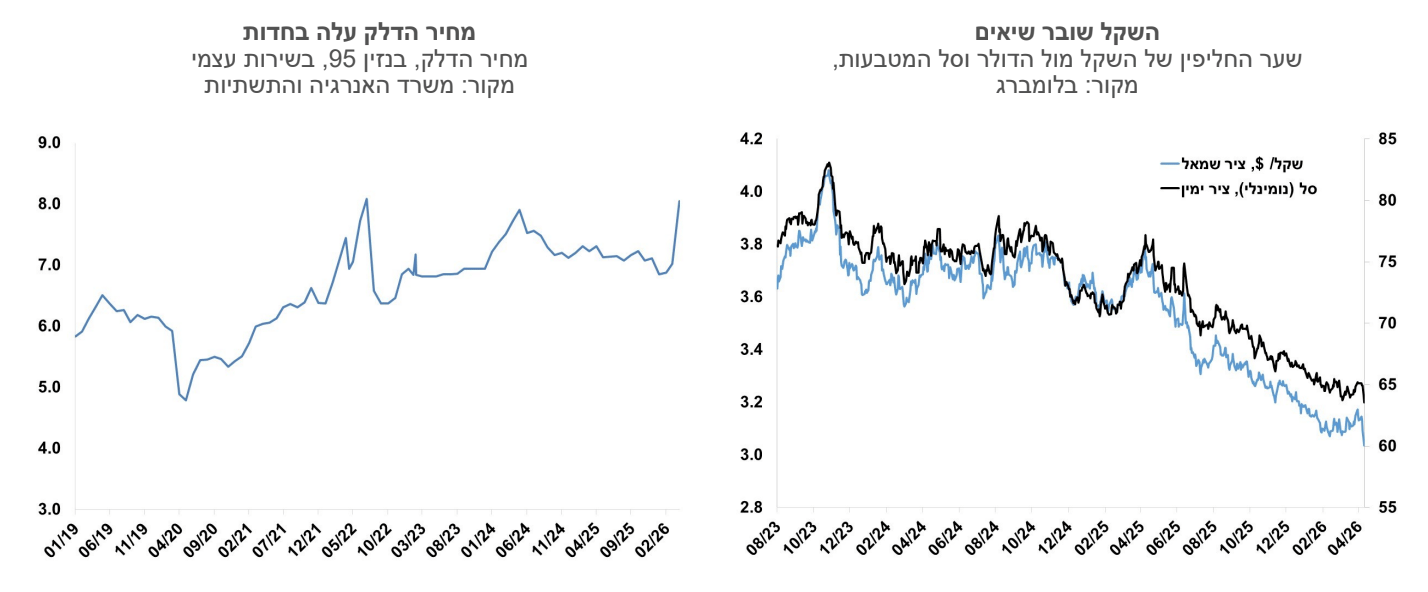

בעולם חוששים מגל עליות מחירים בעקבות התייקרות מחירי האנרגיה, בישראל יש גורמים נוספים שמעלים את הסיכון לאינפלציה בטווח הקצר: מחירי הטיסות, מחירי שכר-דירה, של דירות עם ממ"ד, מחירי תובלה, מחירי האירוח בארץ שצפויים להיות מושפעים מהתייקרות האלטרנטיבה של חופשה בחו"ל ועוד. מחירי הדלק עלו בתחילת חודש אפריל בשיעור של 14.7%, ומחיר הסולר זינק בשיעור חד של יותר מ- 20%. נכון לעתה, במחירי הנפט הנוכחיים בעולם, מחיר הדלק צפוי לרדת בחודש מאי בכ-5%. מחירי הטיסות מהווים אתגר מדידה בתקופה בה מרבית חברות התעופה הבינלאומיות ביטלו את טיסותיהן לישראל. הלמ"ס החליטו להמשיך ולמדוד את מחירי הטיסות של החברות הישראליות שהמשיכו לטוס, זאת בהתאם למחירי הכרטיסים שנמכרו מראש טרם המלחמה. כלומר, הזינוק במחירי טיסות החילוץ אינו צפוי להשתקף במדד. יחד עם זאת, כשנגיע לחודשי הקיץ סביר להניח שנראה התייקרות גבוהה במחירי הטיסות (טיסות שנרכשות כיום). המלחמה הקפיצה את מחירי השכירות של דירות עם ממ"ד, ובעיקר דירות לתקופות קצרות. ההתייקרות היא בדרך כלל בעלת אופי זמני, שכן לאורך זמן היא אמורה להתקזז בירידה במחירי השכירות של דירות ללא ממ"ד, אולם בטווח הזמן של החודשים הקרובים היא צפויה להעלות את האינפלציה. בשלב זה אנו צופים עלייה גבוהה בשני מדדי המחירים הקרובים של 0.5% (מדד מרץ) ו- 1.2% (מדד אפריל). עד כמה גל עליות המחירים בטווח הקצר יתורגם לאינפלציה גבוהה יותר לאורך זמן, זו שאלה חשובה יותר, והיא תלויה כבר בגורמים כמו שוק העבודה והמדיניות הכלכלית. תחת הנחה שלאחר הבחירות נראה מדיניות נחרצת יותר לצמצום הגירעון, לצד ירידה במחירי האנרגיה בעולם, אנו סבורים שהאינפלציה תחזור לאזור מרכז היעד, אולי מעט מעליו – 2.2% ב- 12 החודשים הקרובים. שוק הנגזרים מגלם עתה אינפלציה בשיעור של 2.0%.

שיפוע עקום התשואות בישראל נמוך ביחס לארה"ב ולאירופה – הפער בין התשואה לעשר שנים לזו לשנתיים עומד על כ-0.25%, חצי מזה שבארה"ב ובגרמניה. לאור זאת שישראל נפגעת באופן ישיר מהמלחמה היינו מצפים לעקום תלול יותר בישראל שמשקף סיכונים גיאופוליטיים, וצרכי גיוס גדולים של האוצר. בפועל שיפועי העקומים הושפעו יותר מהציפיות לאינפלציה שעלו יותר בחו"ל מאשר בארץ. בד בבד השקל התחזק מול סל המטבעות לשיא חדש, התחזקות שמשקפת את הסיכוי לשיפור במעמדה הגיאופוליטי של ישראל בתרחישים מסוימים, ויכולה להסביר אף היא את השיפוע המתון של עקום התשואות בישראל.

גלובלי

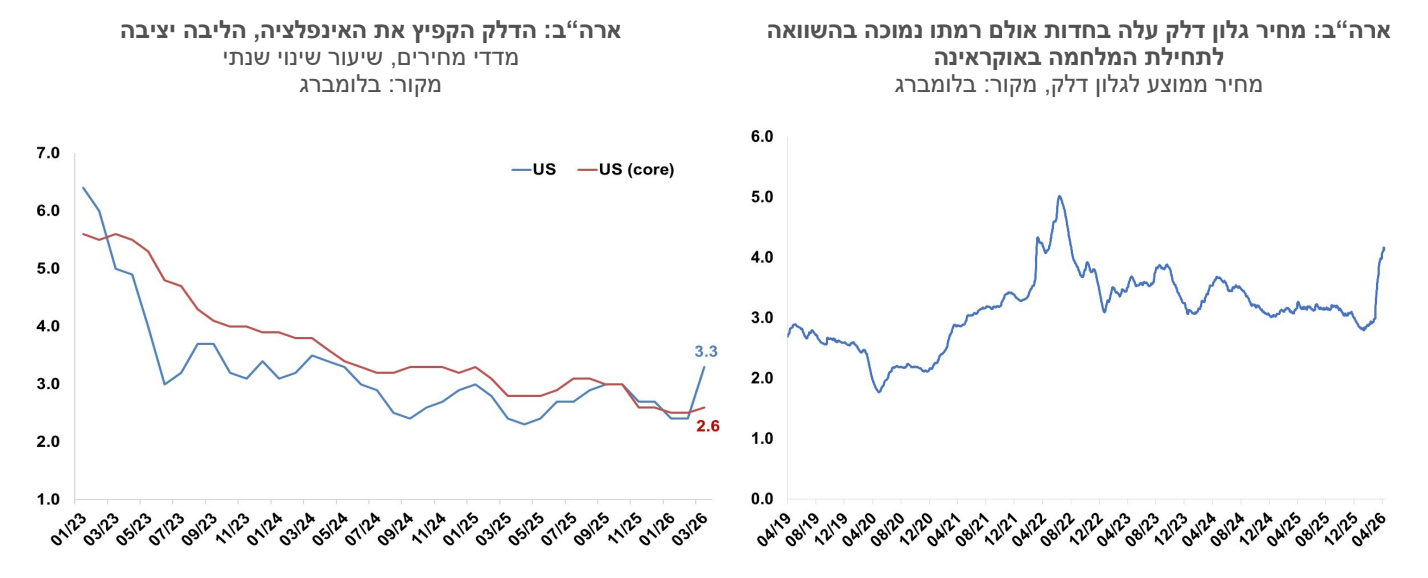

הפסקת האש בת השבועיים יצאה לדרך, ואם נשפוט לפי הימים הראשונים, אז לא על הצד הטוב ביותר. הצדדים לא הגיעו להסכמות כבר ביום הראשון למו"מ ומיצרי הורמוז נותרו חסומים, למעט מספר מצומם של מכליות שעברו. מחירי הנפט ירדו אמנם לאחר ההודעה על הפסקת אש, אך הם עדיין ברמה גבוהה של כ- 95 דולר לחבית. איראן מחזיקה עתה את הכלכלה העולמית כבת ערובה, עם דרישות מדיניות שארה"ב תתקשה להשלים עימן. הלחץ בארה"ב עולה כשצרכנים משלמים יותר מארבע דולר לגלון נפט. ברמה הגלובלית ארה"ב היא לא הנפגעת העיקרית. ארה"ב מייצאת נפט וגם מייבאת אותו. זה נובע מגודלה של ארה"ב ומסוג הנפט שהיא מייבאת שאינו זהה לנפט המיוצא. בכל מקרה לאמריקנים אין שליטה במחיר הנפט, אלא אם כן יטילו לדוגמה מס על יבוא הנפט שיהפוך את היבוא לפחות כדאי. לצרכן האמריקני לא אכפת שיש גם אמריקנים שהרוויחו מעליות המחירים. אחת מהדרישות של איראן היא לגבות עמלת מעבר על אוניות שחוצות את המיצר. עמלה מסוג זה פוגעת בעיקר במדינות המפרץ היצואניות האחרות כמו ערב הסעודית, האמירויות, עיראק וכווית, שיספגו את מרבית דמי המעבר. ההשפעה של עמלת המעבר על מחיר הנפט העולמי אם אכן תתקיים צפויה להיות נמוכה מאוד.

איראן דאגה שמחירי הנפט יוותרו גבוהים בתקופה הקרובה, אם זה דרך פגיעה בתשתיות הפקה או בצינור הובלת הנפט בערב הסעודית. המחיר הגבוה צפוי לכן להיוותר לפחות עד חודשים הקיץ. עליית מחיר האנרגיה מתחילה לתת אותותיה באינפלציה ובהפחתת ציפיות צמיחה. כמו כן השווקים דוחים את הורדות הריבית של הפד ל-2027, ובאירופה השווקים מוסיפים לתמחר עליות ריבית מצד הבנקים המרכזיים של אירופה ואנגליה.

על רקע הפסקת האש מול איראן נרשמה כאמור ירידה חדה במחירי הנפט (מחיר חבית נפט מסוג ברנט ירד לרמה של 95 דולר) ובמדדי המניות בעולם נרשמו עליות שערים. בארה"ב מדד הנאסד"ק עלה ב-4.7% ומדד ה-S&P 500 עלה ב-3.6% והוא נמוך מהשיא ב-2.2% בלבד. באירופה, מדד היורוסטוקס 50 עלה ב-4.1%, מדד הקאק בצרפת עלה ב-3.7% ומדד הדאקס בגרמניה עלה ב-2.7%. גם באסיה נרשמו עליות שערים. בסין מדד שנחאי עלה ב-2.7%, ביפן מדד הניקיי עלה ב-7.2%, ובהודו מדד הניפטי עלה ב-5.9%.

ארה"ב: מדד אמון הצרכנים בארה"ב צלל לרמתו הנמוכה מעולם על רקע הזינוק במחיר הדלק. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מרץ 2026 ירד בכ-6 נקודות, מעבר לציפיות, לרמה של 47.6 נקודות. הירידה החודש נרשמה הן במדד למצב השוטף והן במדד הציפיות. הירידה החדה במדד אמון הצרכנים נבעה בעיקר מהזינוק במחירי הדלק והאנרגיה, מההאצה ניכרת בציפיות האינפלציה ומהחשש של משקי הבית לשחיקה נוספת במצבם הפיננסי, על רקע אי-הוודאות הגיאופוליטית. ציפיות האינפלציה לשנה שעולות מהסקר קפצו ל-4.8% מ-3.8% בחודש הקודם, ואינפלציה של 3.4% לטווח של חמש עד עשר שנים, לעומת 3.2% בחודש פברואר.

האינדיקטורים הכלכליים בארה"ב מצביעים על המשך התרחבות, אם כי מתונה יותר. ההכנסה הפרטית בחודש פברואר ירדה ב- 0.1%, לעומת צפי לעלייה של 0.3%, ומנגד ההוצאה הפרטית עלתה ב-0.5%, כאשר גם ההוצאה הריאלית המשיכה לעלות במתינות (0.1%), מה שמעיד על המשך העלייה בצריכה הפרטית למרות השחיקה בהכנסות. כתוצאה מפער זה, שיעור החיסכון הפרטי נותר נמוך ברמה של כ-4.0% מההכנסה הפנויה, סמוך לשפל רב-שנתי. נתוני שוק העבודה נותרו יציבים יחסית. הנתונים השבועיים של דרישות חדשות לדמי אבטלה עלו לרמה של 219 והדרישות המתמשכות ירדו לרמה של 1.79 מיליון. מדד מנהלי הרכש של ISM למגזר התעשייה לחודש מרץ עלה ל- 52.7 נקודות, והמדד למגזר השירותים ירד ל- 54.0 נקודות אך הוא עדיין מצביע על התרחבות בפעילות. תחזיות הצמיחה לרבעון הראשון של 2026 עודכנו מעט כלפי מטה והן עומדות כעת על כ-2.5% בממוצע.

נתוני התוצר לרבעון הרביעי של 2025 בארה"ב עודכנו שוב כלפי מטה, והציגו תמונה חלשה יותר מההערכות הראשוניות. קצב הצמיחה ברבעון עודכן ל-0.5% בלבד (אומדן שלישי), לעומת 1.4% באומדן הראשון, והצריכה הפרטית תוקנה ל-1.9% במקום 2.4%.

ארה"ב: על רקע העלייה במחירי הדלק, קצב האינפלציה השנתי קפץ במרץ ל-3.3%. מדד המחירים לצרכן לחודש מרץ 2026 עלה ב- 0.9%, בדומה לציפיות, והקצב השנתי עלה לרמה של 3.3%. סעיף האנרגיה עלה ב-10.9%, בהובלת עלייה של 21.2% במחירי הבנזין שתרמו כמעט שלושה רבעים מהעלייה החודשית במדד הכללי. מדד הדיור עלה בשיעור של 0.3% ומדד המזון לא השתנה במהלך החודש. מדד הליבה עלה במרץ ב-0.2%, נמוך מעט מהציפיות לעלייה של 0.3%. בין המדדים שעלו במהלך החודש נכללים מחירי טיסות, הלבשה, ריהוט ותחזוקת משק הבית, חינוך וכלי רכב חדשים. מנגד, מדדי שירותי הבריאות, הטיפוח האישי, ומכוניות ומשאיות משומשות ירדו במרץ. ב-12 חודשים האחרונים מדד הליבה עלה ב-2.6%, לעומת 2.5% בחודש הקודם. מדד הליבה של ה-PCE לחודש פברואר עלה בדומה לצפי ב-0.4%, והרמה השנתית עומדת על 3.0%.

בשבוע האחרון נרשמה ירידה קלה בתשואות האג"ח הממשלתיות בארה"ב, אך הן עדיין גבוהות יחסית לשנה האחרונה. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מעט לרמה של 4.32%, התשואה לחמש שנים ירדה לרמה של 3.94% והתשואה לשנתיים ירדה ל- 3.80%. שוק ההון בארה"ב צופה שבחודשים הקרובים הפד יותיר את הריבית ללא שינוי ושהורדת ריבית תירשם אולי לקראת סוף השנה. ההסתברות להפחתת ריבית בחודש דצמבר 2026 לרמה של 3.5% עומדת כעת על כ-30% בלבד, והיא עולה ל-65% ביולי 2027.

שוקי ההון באירופה עדיין צופים העלאות ריבית. בעוד שלפני פרוץ המלחמה השוק צפה יציבות בריבית ה-ECB שעומדת על רמה של 2.0% כעת השוק מתמחר בין שתיים לשלוש העלאות ריבית עד סוף 2026, כשהעלאה הראשונה צפויה בחודש יוני. תמונה דומה עולה גם לגבי הריבית בבריטניה, שם השוק מתמחר כעת בין העלאת ריבית אחת לשתיים עד סוף השנה, לרמה של 4.25%. הציפייה לעליות ריבית משקפת בעיקר חשש גובר מלחצי אינפלציה משמעותיים יותר על רקע העלייה במחירי האנרגיה והשיבושים במיצרי הורמוז.