יחידת המחקר של הבורסה

13/04/2026

בין רגיעה להסלמה / קרדיט: אילוסטרציה – AI

בין רגיעה להסלמה / קרדיט: אילוסטרציה – AI

תמצית סקירה -

1. הבורסה סיימה את שבוע המסחר המקוצר בשיאים חדשים, כאשר מדד ת"א-35 חצה את 4,443 הנקודות

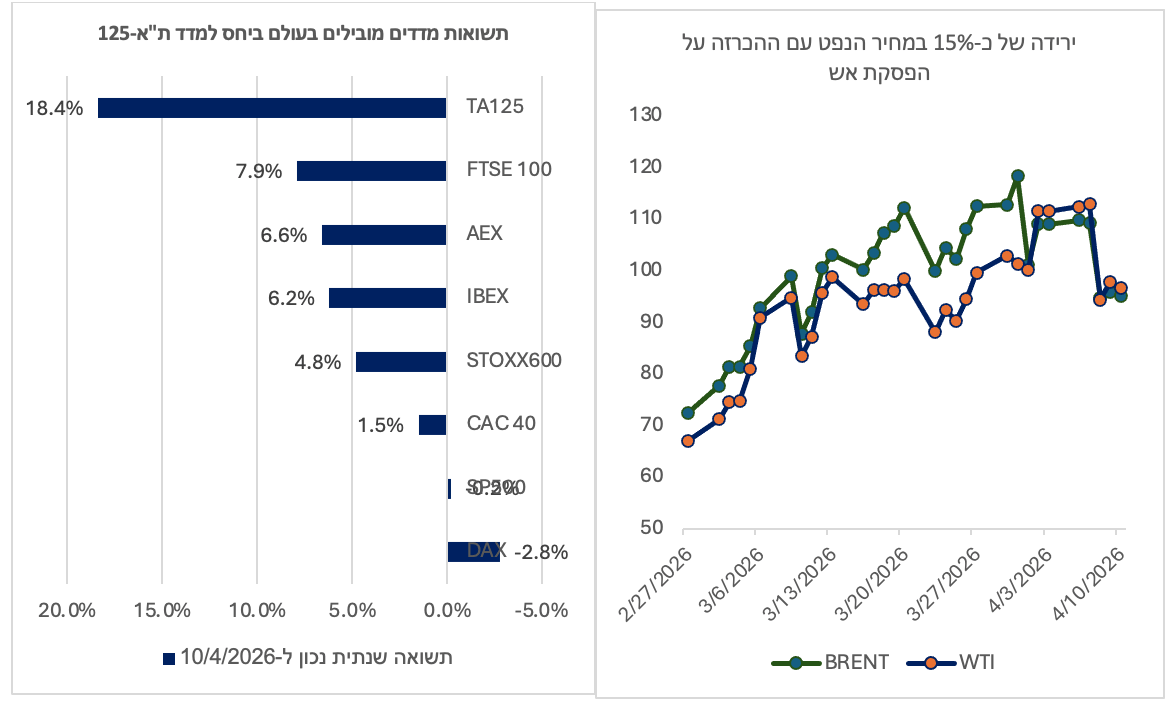

סיום חודש מרץ התאפיין בירידות שערים משמעותיות, בעקבות חששות ממשבר אנרגיה ממושך והאפשרות להסלמה באזור המזרח התיכון, וזאת בשל האולטימטום שהציב הנשיא טראמפ לאיראן. עם תום האולטימטום, ביום שלישי האחרון בלילה, הודיע טראמפ על הפסקת אש מול איראן למשך שבועיים, במהלכם צפויות היו להתקיים שיחות ישירות בין ארה"ב לאיראן בפקיסטן, אשר בינתיים השיחות שהחלו בסוף השבוע האחרון נכשלו וצוות המו"מ של האמריקאים חזר אתמול לארה"ב ללא הסכם וטראמפ הכריז על מצור ימי החל מהיום בשעה 17:00 במצר הורמוז. השווקים הגיבו להודעה על המו"מ באופטימיות רבה: מחיר הנפט ירד בכ-15%, מדד הפחד שנסחר בשיא המלחמה מעל ל-30 נקודות נסגר ביום שישי האחרון בשער של 19.2 נקודות, השווקים הבינלאומיים עלו, וכן שוק ההון המקומי, שחזר לפעילות ביום חמישי לאחר יומיים של חופשת הפסח והציג עלייה חדה בהובלת מניות הבנקים והביטוח. השווקים יפתחו היום את שבוע המסחר בתגובה לכישלון המו"מ.

2. מדד המחירים לצרכן בישראל לחודש מרץ צפוי להתפרסם ביום רביעי הקרוב. ההערכה היא כי המדד יעלה ב-0.5% ויישאר בסביבות 2%.

3. תנועות משקיעים: הזרים ממשיכים לרכוש מניות ממגוון סקטורים - בשבועיים הראשונים בתחילת המלחמה המשקיעים הזרים מכרו מניות בהיקפים גדולים, בעיקר במניות הבנקים ומהשבוע השלישי של המלחמה הזרים חזרו לרכוש מניות בשוק ההון המקומי בהיקף של כ-1.7 מיליארד שקל, בעיקר מניות מענף הביטחוניות, חיפושי נפט וגז, נדל"ן ובינוי וביטוח.

4. התשואות נכנעו להפסקת האש, אך האינפלציה עדיין מעיקה על התשואות

שוק איגרות החוב הממשלתיות סיים את שבוע המסחר בעליות שערים, בדומה לעליות שערים בארצות הברית ובאירופה, וזאת לאור הירידה בפרמיית הסיכון והירידה החדה במחירי הנפט במהלך שבוע המסחר, עם ההכרזה של טראמפ על הפסקת האש עם איראן. תגובת שוק האג"ח הייתה מתונה יחסית לשוק המניות, שכן מחירי הנפט עדיין גבוהים משמעותית מערב המלחמה והסיכון להסלמה עדיין לוחצים את שוק האג"ח..

5. הציבור הרחב חוזר לקרנות המשקיעות בחו"ל - שוק קרנות הנאמנות גייס במהלך השבוע האחרון סכום גבוה של כ-2.6 מיליארד שקל נטו, בהובלתן של הקרנות הכספיות והקרנות המשקיעות בחו"ל. נכון ל-9 באפריל 2026, היקף השוק הפאסיבי והאקטיבי עומד על כ-789 מיליארד שקל נטו, ומתחילת השנה נצברו גיוסים מצטברים של כ-19.9 מיליארד שקל נטו. אחרי תקופה ארוכה שהציבור הרחב פדה כספים מקרנות הנאמנות המשקיעות במדדים בחו"ל, הציבור הרחב ניצל את הירידות החדות במדדים בחו"ל ואת האופטימיות בשווקים לאור הפסקת האש ורכש במהלך השבוע החולף קרנות נאמנות בהיקף של כ-484 מיליון שקל.

שוק המניות

בין רגיעה להסלמה: שבוע המסחר ייפתח על רקע המבוי הסתום בשיחות בין ארה"ב לאיראן -

הבורסה סיימה את שבוע המסחר המקוצר בשיאים חדשים, כאשר מדד ת"א-35 חצה את 4,443 הנקודות.

סיום חודש מרץ התאפיין בירידות שערים משמעותיות, בעקבות חששות ממשבר אנרגיה ממושך והאפשרות להסלמה באזור המזרח התיכון, וזאת בשל האולטימטום שהציב הנשיא טראמפ לאיראן. עם תום האולטימטום, ביום שלישי האחרון בלילה, הודיע טראמפ על הפסקת אש מול איראן למשך שבועיים, במהלכם צפויות להתקיים שיחות ישירות בין ארה"ב לאיראן בפקיסטן. השווקים הגיבו להודעה באופטימיות רבה: מחיר הנפט ירד בכ-15%, מדד הפחד שנסחר בשיא המלחמה מעל ל-30 נקודות נסגר ביום שישי האחרון בשער של 19.2 נקודות, השווקים הבינלאומיים עלו, וכן שוק ההון המקומי, שחזר לפעילות ביום חמישי לאחר יומיים של חופשת הפסח והציג עלייה חדה בהובלת מניות הבנקים והביטוח. על עף התיקון החד בשווקים הבינלאומיים מתחילת אפריל, פערי התשואות בין השוק המקומי לשווקים הבינלאומיים ממשיכים להתרחב, כאשר מדד ת"א-35 עלה במהלך השבוע האחרון ב-6.06% ומתחילת שנה עלה ב-22.35%, מדד ת"א-90 עלה במהלך השבוע ב-3.38% ומתחילת השנה עלה ב-4.02% ומדד ת"א-125 עלה במהלך השבוע ב-5.55% ומתחילת השנה עלה ב-18.35%. בחו"ל מדד S&P 500 עלה במהלך השבוע האחרון ב-5.6% ומתחילת השנה ירד ב-0.2%, מדד ה-DAX עלה השבוע ב-2.7% ומתחילת השנה ירד ב-2.8% וה-FTSE100 עלה השבוע ב-1.7% ומתחילת השנה עלה ב-7.9%.

העליות במהלך השבוע האחרון בהובלתן של מדדי הבנקים והביטוח אשר עלו ב- 6.61% וב-14.67% בהתאמה, כאשר מדד ת"א-ביטחוניות הינו בין המדדים היחידים שירדו בשבוע החולף ב-2.33%. יחד עם זאת, מתחילת השנה המדד עלה ב-17.24%. מניות הבנקים סובלות מתשואת חסר מתחילת השנה מול מדדי הדגל ומתחילת השנה הן עלו ב-8.21% בלבד ואילו מניות חברות הביטוח אשר מושפעות ישירות מעליות שערים בנכסי ההשקעה, עלו מתחילת השנה ב-32.42%.

שבוע המסחר ייפתח על רקע כישלון השיחות בסוף השבוע, החשש מחזרה ללחימה ומהסלמה במזרח התיכון

במהלך סוף השבוע האחרון התקיימו שיחות בין ארה"ב לאיראן בפקיסטן שנכשלו והמשלחת האמריקאית שבה לארה"ב, כאשר נושא הגרעין והשליטה במצר הורמוז עדיין בנושא הסכסוך ולא נראה כי האמריקאים והאיראנים הגיעו להסכמות בנושאים אלו. השווקים יפתחו היום את שבוע המסחר מהחשש לחזרה ללחימה וחזרה למשבר אנרגיה, לאור עלייה במחירי הנפט והאיומים מצד טראמפ, כי אם המו"מ ייכשל, הוא עשוי להטיל על איראן מצור ימי כפי שעשה בוונצואלה. כישלון השיחות יגרור תנודתיות גבוהה בטווח הקצר – בינוני, אך השוק לימד אותנו במהלך השבועיים האחרונים, כי לא ניתן לתזמן אותו וכי תיקונים בשווקים הם מהירים וחדים.

במהלך השבוע יפורסמו בישראל ובאירופה מדד המחירים לצרכן לחודש מרץ והשפעות מחיר הנפט יגולמו במדד

מדד המחירים לצרכן בישראל לחודש מרץ צפוי להתפרסם ביום רביעי הקרוב. ההערכה היא כי המדד יעלה ב-0.5% ויישאר בסביבות 2%. לפי יחידת המחקר של בנק ישראל, שיעור האינפלציה בארבעת הרבעונים הקרובים, המסתיימים ברבעון הראשון של 2027, צפוי לעמוד על 2.3%. עליית מחירי הנפט תורמת לעלייה בסביבת האינפלציה בטווח הקצר, אך ציפיות לירידת מחירי הנפט, הקלה במגבלות ההיצע וירידת אי-הוודאות עם סיום המבצע בשבועות הקרובים, עשויות להוביל להתמתנות האינפלציה במחצית השנייה של השנה. ריבית בנק ישראל צפויה לעמוד בממוצע על 3.5%-3.75% ברבעון הראשון של 2027, תוך מימוש ירידת ריבית אחת או שתיים במהלך השנה הקרובה. קביעת תוואי הריבית לפי יחידת המחקר של הבנק, תבוצע בהתאם להתפתחות סביבת האינפלציה, פעילות כלכלית והתפתחויות בשווקים הפיננסיים ובזירה הגיאופוליטית.

ביום שישי פורסם מדד המחירים לצרכן בארה"ב והאינפלציה רשמה זינוק חד בחודש מרץ, כאשר המדד עלה ב-0.9% וב-3.3% בשנה, העלייה החדה ביותר מזה 4 שנים. עיקר העלייה נבע מזינוק במחירי האנרגיה, על רקע הקפיצה במחירי הנפט ומנגד מדד הליבה נותר מתון יחסית ברמה של 0.2% ו-2.6% שנתי. המדד של חודש מרץ משקף את הזעזוע של מחירי הנפט והמשמעות לשווקים היא שהסיכוי להורדת ריבית בטווח הקרוב במחירי האנרגיה הנוכחים ממשיך להידחות, אך עם זאת השווקים חזרו לתמחר הסתברות מסויימת להורדת ריבית בשנת 2026 של כ-26%.

השבוע תחל עונת הדוחות בוול סטריט, כאשר הבנקים הגדולים ידווחו ראשונים. הציפיות בשוק עדיין אופטימיות וצופים צמיחה דו-ספרתית ברווחי חברות ,S&P 500 אך הסיכון המרכזי נמצא בפער בין ביצועי העבר לבין התחזיות להמשך. המשקיעים יתמקדו פחות בתוצאות ויותר באופק שיציגו ההנהלות, בעיקר בכל הנוגע להשפעת מחירי האנרגיה, עלויות המימון והסביבה הגיאופוליטית על השנה הקרובה.

תנועות משקיעים: הזרים ממשיכים לרכוש מניות ממגוון סקטורים

מלחמת "שאגת הארי" נפתחה באופטימיות רבה בקרב הציבור, שהתבטאה ברכישת מניות בשוק הישראלי, הן באמצעות קרנות נאמנות והן ברכישה ישירה של מניות. במהלך שלושת השבועות הראשונים של המלחמה, הציבור הרחב רכש מניות במישרין בסכום גבוה של כ-1.1 מיליארד שקל, אך עם התמשכות הלחימה ועל רקע חששות ממערכה ארוכה, הציבור החל מהשבוע הרביעי לשנות את אסטרטגיית ההשקעה ולהפחית את אחזקותיו בקרנות נאמנות ובמניות, אם כי קצב המכירה היה נמוך ביחס להיקף הרכישות שבוצעו בתחילת המלחמה (הציבור הרחב מכר מהשבוע הרביעי כ-550 מיליון שקל נטו). במהלך שבוע המסחר האחרון, עם ההכרזה על הפסקת אש עם איראן והכרזה על שיחות להפסקת אש עם ממשלת לבנון, הציבור הרחב חזר לרכוש מניות בסך של כ-335 מיליון שקל נטו. במקביל המוסדיים מימשו רווחים במהלך השבוע עם העליות החדות במדדים ומכרו כ-547 מיליון שקל נטו.

בשבועיים הראשונים בתחילת המלחמה המשקיעים הזרים מכרו מניות בהיקפים גדולים בעיקר במניות הבנקים ומהשבוע השלישי הזרים חזרו לרכוש מניות בשוק המקומי בהיקף של כ-1.7 מיליארד שקל, בעיקר מניות מענף הביטחוניות, חיפושי נפט וגז, נדל"ן ובינוי וביטוח.

|

שוק |

תת סוג לקוח |

רכישות במהלך שבוע המסחר |

מתחילת המלחמה קניות נטו

|

מתחילת 2026 קניות נטו

|

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

449,578,771 |

1,071,094,227 |

3,436,182,915 |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

-547,419,028 |

637,620,790 |

894,456,757 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

117,844,273 |

270,809,083 |

1,116,275,038 |

|

מניות |

תושב חוץ - אחר |

368,699,938 |

-1,003,820,977 |

542,050,362 |

|

מניות |

תושב ישראל - יחיד |

355,478,112 |

869,109,893 |

487,309,544 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

-10,209,465 |

218,165,552 |

-21,755,369 |

|

מניות |

תושב ישראל - תאגיד |

-732,218,314 |

-2,063,029,023 |

-6,438,378,477 |

תשואות מדדים מובילים:

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

|

||||||

|

שבועי - 03/04/2026 | תחילת חודש - 31/03/2026 | תחילת שנה - 31/12/2025 |

|

||||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

||

|

מדדים ענפיים |

ת"א-ביטוח |

15,267.01 |

14.67% |

12.24% |

32.42% |

||

|

מדדים ענפיים |

ת"א-פיננסים |

10,838.54 |

9.93% |

9.98% |

20.12% |

||

|

מדדים ענפיים |

ת"א בנקים |

8,419.76 |

6.61% |

8.25% |

8.21% |

||

|

מדדים מיוחדים |

ת"א-פמילי |

5,109.91 |

6.49% |

7.56% |

17.37% |

||

|

מדדים מיוחדים |

ת"א-מעלה |

6,136.26 |

7.01% |

7.79% |

21.93% |

||

|

מדדים ענפיים |

ת"א-נדל"ן |

1,583.03 |

5.40% |

7.35% |

6.24% |

||

|

מדדים ענפיים |

ת"א-מניב ישראל |

1,471.83 |

4.94% |

6.58% |

2.56% |

||

|

מדדים ענפיים |

ת"א-קלינטק |

1,221.54 |

6.14% |

6.32% |

31.27% |

||

|

מדדים ענפיים |

ת"א-בנייה |

2,211.57 |

4.75% |

7.58% |

6.73% |

||

|

מדדי שווי שוק |

ת"א-SME60 |

1,426.42 |

4.14% |

6.40% |

13.10% |

||

|

מדדים מיוחדים |

תל-דיב |

5,128.93 |

4.18% |

5.84% |

6.52% |

||

|

מדדי שווי שוק |

ת"א-35 |

4,443.22 |

6.06% |

8.40% |

22.35% |

||

|

מדדי שווי שוק |

ת"א-125 |

4,335.72 |

5.55% |

7.94% |

18.35% |

||

|

מדדים ענפיים |

ת"א-רשתות שיווק ומזון |

2,189.74 |

2.73% |

3.29% |

2.10% |

||

|

מדדים ענפיים |

ת"א תשתיות |

4,267.80 |

5.04% |

7.01% |

18.82% |

||

|

מדדי שווי שוק |

ת"א-90 |

3,961.41 |

3.38% |

5.99% |

4.02% |

||

|

מדדים ענפיים |

ת"א-אנרגיה ישראל |

3,581.31 |

5.19% |

6.26% |

- |

||

|

מדדים ענפיים |

ת"א-ביומד |

140.34 |

0.56% |

2.90% |

9.43% |

||

|

מדדים ענפיים |

ת"א-מניב חו"ל |

748.65 |

1.82% |

3.75% |

4.65% |

||

|

מדדי שווי שוק |

ת"א-צמיחה |

2,440.31 |

1.40% |

3.32% |

3.56% |

||

|

מדדים ענפיים |

ת"א-נפט וגז |

3,360.14 |

2.41% |

4.84% |

6.39% |

||

|

מדדים ענפיים |

ת"א-תעשייה |

4,107.09 |

3.81% |

6.66% |

21.63% |

||

|

מדדים ענפיים |

ת"א-טכנולוגיה |

2,497.36 |

2.91% |

6.60% |

27.60% |

||

|

מדדים ענפיים |

ת"א בטחוניות |

4,621.20 |

-1.43% |

2.33% |

17.24% |

||

שוק האג"ח:

התשואות נכנעו להפסקת האש, אך האינפלציה עדיין מעיקה על התשואות

שוק איגרות החוב הממשלתיות סיים את שבוע המסחר בעליות שערים, בדומה לעליות שערים בארצות הברית ובאירופה, וזאת לאור הירידה בפרמיית הסיכון והירידה החדה במחירי הנפט במהלך שבוע המסחר, עם ההכרזה של טראמפ על הפסקת האש עם איראן. תגובת שוק האג"ח הייתה מתונה יחסית לשוק המניות, שכן מחירי הנפט עדיין גבוהים משמעותית מערב המלחמה והסיכון של נפילת השיחות והחזרה ללחימה עדיין לוחצים את שוק האג"ח. תשואת אג"ח ממשלת ארה"ב ל-10 שנים נכון ליום שישי האחרון, עמדה על 4.31%, כאשר ערב המלחמה היא עמדה על 3.94%, אג"ח גרמניה ל-10 שנים סיימה את שבוע המסחר בתשואה של 3.05% כאשר ערב המלחמה התשואה עמדה על 2.64% ואג"ח ממשלת ישראל ל-10 שנים נסחרה ביום שישי ב-3.95% כאשר בערב המלחמה היא נסחרה ב-3.84%.

מדד תל גוב-כללי רשם עלייה של 0.54% מתחילת השבוע ועלייה של 0.5% מתחילת השנה. מדד תל גוב-שקלי עלה ב-0.63% מתחילת השבוע, וב-1.03% מתחילת השנה. מדד תל גוב-צמודות עלה ב-0.58% מתחילת השבוע, וירד ב-0.38% מתחילת השנה. מדדי התל גוב הצמודים הארוכים שסבלו בחודש מרץ 2026 מירידות שערים חדות, תיקנו השבוע ומדד תל גוב-צמודות 15+ עלה ב-1.42% ומתחילת השנה ירד ב-2.04% ומדד תל גוב - צמודות 10+ עלה במהלך השבוע ב-1.24% ומתחילת השנה ירד ב-1.81%. מדד תל גוב-שקלי 10+ עלה השבוע ב-1.05% ומתחילת השנה עלה ב-1.17% ומדד תל גוב שקלי 5-10 עלה במהלך השבוע ב-0.84% ומתחילת השנה עלה ב-1%.

שוק איגרות החוב ימשיך להיות תנודתי בטווח הקצר, לאור אי הוודאות בזירה הגיאופוליטית, אך יאפשר הזדמנויות בטווח הבינוני–ארוך, שכן התיסוף בשקל וסיום הלחימה יאפשרו לבנק ישראל לבצע את שתי הורדות הריבית כמתוכנן.

יציב תחת אש: הריבית נשארת גבוהה בטווח הקצר, תיסוף חד בשקל תומך בהורדות ריבית במהלך השנה

האינפלציה בישראל נמצאת בתחום יעד האינפלציה וציפיות האינפלציה לטווחים השונים מעוגנות גם הן בטווח זה. עם זאת, קיימת אי-ודאות בנוגע להשלכות המלחמה על האינפלציה, אשר משפיעה על מחירי החוב הממשלתי המקומי. השקל התחזק מול הדולר במהלך השבוע האחרון ב-2.9% ושמירה על חוזק השקל צפויה להפחית לחצים אינפלציוניים.

בנק ישראל הותיר את הריבית לחודש אפריל ללא שינוי, בשל אי-ודאות גיאופוליטית גבוהה ולפי מחלקת המחקר בבנק ישראל, הכלכלה המקומית הראתה יציבות יחסית, אולם המלחמה גרמה לירידה בביקושים, לשיבושי היצע ובמחירי האנרגיה. בנק ישראל ציין כי ישנה אפשרות להורדת ריבית בשנה הקרובה, עם התחזית לריבית בטווח של 3.5%-3.75%, בהתאם להתפתחויות הביטחוניות, שיעור פרמיית הסיכון ומחירי האנרגיה.

מחירי איגרות החוב יושפעו בטווח הקצר מההתפתחויות בזירה הגיאופוליטית ולאפשרות להסלמה במזרח התיכון, עם נפילת שיחות המו"מ בפקיסטאן ויש לנקוט זהירות בטווח הקצר ולנצל הזדמנויות בטווח הארוך אם מחירי איגרות החוב הממשלתיות הארוכות יירדו בצורה משמעותית בעתיד הקרוב.

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

378.92 |

1.42% |

2.07% |

-2.04% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד גלובל שקלי |

469.25 |

0.69% |

1.51% |

-0.44% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

388.40 |

1.24% |

1.75% |

-1.81% |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

519.83 |

1.05% |

1.50% |

1.17% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

441.26 |

0.63% |

1.25% |

0.65% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

442.13 |

0.69% |

1.26% |

1.26% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

676.94 |

0.96% |

1.34% |

1.10% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 5-10 |

441.85 |

0.68% |

1.27% |

1.23% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-לא צמודות |

423.20 |

0.52% |

1.06% |

1.02% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

451.88 |

0.53% |

1.07% |

1.02% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

391.98 |

0.88% |

1.23% |

-1.27% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

519.13 |

0.84% |

1.11% |

1.00% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

444.00 |

0.48% |

0.98% |

1.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

437.17 |

0.59% |

0.98% |

0.06% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

425.90 |

0.49% |

0.89% |

0.12% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

524.36 |

0.63% |

0.89% |

1.03% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

405.30 |

0.40% |

0.76% |

0.85% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

417.36 |

0.44% |

0.82% |

0.53% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד נע"מ |

106.20 |

0.19% |

0.21% |

1.28% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות |

424.14 |

0.41% |

0.77% |

0.67% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

414.71 |

0.38% |

0.73% |

0.54% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

474.30 |

0.30% |

0.76% |

1.15% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

389.97 |

0.58% |

0.85% |

-0.38% |

|

מדדי אג"ח לא ממשלתיים |

אג"ח כללי - קונצרני |

430.68 |

0.36% |

0.68% |

0.95% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות 5-10 |

435.67 |

0.50% |

0.86% |

0.21% |

|

מדדי Tel-Gov |

תל גוב-כללי |

396.40 |

0.54% |

0.80% |

0.50% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

459.30 |

0.41% |

0.66% |

1.14% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

474.52 |

0.41% |

0.60% |

0.92% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

411.60 |

0.23% |

0.56% |

1.47% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

395.68 |

0.43% |

0.59% |

-0.52% |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

318.21 |

0.11% |

0.16% |

1.05% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

369.27 |

0.15% |

0.24% |

1.07% |

|

מדדי Tel-Gov |

תל גוב- צמודות 0-2 |

280.26 |

0.06% |

0.18% |

1.61% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

309.92 |

0.16% |

0.33% |

0.46% |

|

מדדי Tel-Gov |

תל גוב משתנה שקלי |

332.80 |

-0.14% |

0.11% |

1.12% |

שוק גיוסי החוב וההון:

במהלך שבוע המסחר האחרון היו שתי הנפקות בלבד, אחת הון ואחת חוב, לאור חג הפסח. האוצר לא גייס חוב מתחילת חודש אפריל בגלל החג. היום, האוצר מתכנן לגייס כ- 3.05 מיליארד שקל, כאשר כ- 57% מההנפקה תהיה באג"ח שקליות, כ- 30% באג"ח צמודות וכ-13% אג"ח משתנות.

גיוסי חוב:

|

שם הסדרה |

דירוג |

ענף על |

ענף |

היקף גיוס (מיליון שקל) |

|

|

נמקו ריאלטי |

נמקו אגח ה

|

AA- |

נדל"ן ובנייה |

נדל"ן מניב בחו"ל |

171,270,000 |

גיוסי הון:

|

ענף על |

ענף |

היקף גיוס (מיליון שקל) |

|

|

וילק טכנולוגיות בע"מ |

הייטק |

טכנולוגיה |

1,02,400 |

שוק קרנות הנאמנות –

הציבור הרחב חוזר לקרנות המשקיעות בחו"ל

שוק קרנות הנאמנות גייס במהלך השבוע האחרון סכום גבוה של כ-2.6 מיליארד שקל נטו, בהובלתן של הקרנות הכספיות והקרנות המשקיעות בחו"ל. נכון ל-9 באפריל 2026, היקף השוק הפאסיבי והאקטיבי עומד על כ-789 מיליארד שקל נטו, ומתחילת השנה נצברו גיוסים מצטברים של כ-19.9 מיליארד שקל נטו. אחרי תקופה ארוכה שהציבור הרחב פדה כספים מקרנות הנאמנות המשקיעות במדדים בחו"ל, הציבור הרחב ניצל את הירידות החדות במדדים בחו"ל ואת האופטימיות בשווקים לאור הפסקת האש ורכש במהלך השבוע החולף קרנות נאמנות בהיקף של כ-484 מיליון שקל ומתחילת השנה פדה כ-4.9 מיליארד שקל נטו. בשוק קרנות הנאמנות המשקיעות בשוק ההון המקומי גויס במהלך השבוע סכום של כ-60 מיליון שקל בלבד ומתחילת השנה גויס כ-4.4 מיליארד שקל. הקרנות הכספיות ממשיכות להוביל את התעשייה וגייסו במהלך השבוע כ-1.7 מיליארד שקל נטו ומתחילת השנה כ-9.5 מיליארד שקל נטו, שכן הן מהוות חלופה טובה לפיקדונות בנקאיים, במיוחד בתקופות שבהן קיים צפי לעלייה באינפלציה. בתקופה הקרובה, צפויים מדדים חיוביים וגבוהים עקב עליית מחירי האנרגיה ועקב עונתיות. יתרונן של קרנות אלו הוא בכך שהמס המוטל עליהן מבוסס על ערך ריאלי ולא נומינלי, בניגוד לפיקדונות הבנקאיים.

|

|

|

|

|||||

|

הנתונים נכונים ליום מסחר 9/4/2026 (מיליוני שקל) |

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת החודש |

יצירות ופדיונות מתחילת שנה |

||

|

קרנות מסורתיות (ללא כספיות) |

1,065 |

244,336 |

522 |

605 |

10,246 |

||

|

קרן כספית |

67 |

189,046 |

1,736 |

2,458 |

9,560 |

||

|

סה"כ קרנות מסורתיות |

1,132 |

433,382 |

2,258 |

3,063 |

19,807 |

||

|

קרנות סל |

805 |

134,715 |

416 |

456 |

3,801 |

||

|

קרנות מחקות |

457 |

221,282 |

-41 |

-158 |

-3,638 |

||

|

סה"כ קרנות פאסיביות |

1,262 |

355,997 |

375 |

299 |

163 |

||

|

סה"כ קרנות, מיל' ₪ |

2,394 |

789,379 |

2,633 |

3,362 |

19,970 |

||

הגיוסים לקרנות הכספיות ולקרנות המשקיעות באג"ח מקומי מניעים את צמיחת התעשייה האקטיבית

בשבוע האחרון גייס שוק קרנות הנאמנות האקטיבי סכום של כ-2.2 מיליארד שקל נטו ושווי הקרנות נכון ל-9 באפריל, 2026 נאמד על כ-433 מיליארד שקל נטו. מבין הגיוסים, קרנות נאמנות המתמקדות באג"ח מקומי רשמו גיוסים של כ-333 מיליון שקל נטו במהלך השבוע האחרון, ומתחילת השנה גייסו סכום של כ-8.3 מיליארד שקל נטו. אלו משקפים המשך מגמת גיוסים גבוהים, לאחר שבשנת 2025 הצטברו גיוסים נטו בסך כ-21.4 מיליארד שקל. הציבור ממשיך לנצל את התשואות הגבוהות באג"ח, מתוך ציפייה שפרמיית הסיכון של ישראל תרד עם סיום המלחמה ושהריבית תרד במהלך השנה כשהמשק יתייצב. הקרנות הכספיות ממשיכות להוות אלטרנטיבה לפיקדונות בנקאיים ורשמו גיוסים במהלך השבוע של כ-1.7 מיליארד שקל נטו ומתחילת השנה גייסו כ-9.5 מיליארד שקל נטו.

|

הנתונים נכונים ליום מסחר 9/4/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

|

מניות בארץ |

39,722 |

121 |

137 |

1,467 |

|

|

מניות בחו"ל |

11,488 |

66 |

66 |

-86 |

|

|

אג"ח בארץ |

169,829 |

272 |

333 |

8,382 |

|

|

כספיות |

189,046 |

1,736 |

2,458 |

9,560 |

|

|

ואחר |

23,297 |

63 |

70 |

483 |

|

|

סה"כ |

433,382 |

2,258 |

3,063 |

19,807 |

|

בעקבות הפסקת האש, הקרנות המשקיעות בחו"ל חזרו לגייס בבורסה בתל אביב

במהלך שבוע המסחר האחרון, שוק קרנות הנאמנות הפאסיבי גייס כ-375 מיליון שקל נטו ומתחילת השנה השוק גייס סכום נמוך של כ- 163 מיליון שקל נטו בלבד. הצמיחה מתחילת השנה בשוק קרנות הנאמנות הפאסיבי מוגבלת, לאור הגיוסים בקרנות המשקיעות במניות ובאג"ח בארץ, שקוזזה במלואה על ידי פדיונות בקרנות המשקיעות בחו"ל. במהלך שבוע המסחר האחרון, הציבור הרחב חזר לרכוש קרנות נאמנות המשקיעות במדדים בינלאומיים בסך של כ-418 מיליון שקל נטו וניצל את הירידות החדות מתחילת המלחמה והמומנטום של הפסקת האש. מהנתונים עולה כי הציבור למד השנה שמדדים בינלאומיים נשחקים עקב חשיפת מטבע, ומעדיף לרכוש מדדים מנוטרלי מטבע בבורסה המקומית.

|

הנתונים נכונים ליום 9/4/2026 |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

(מיליוני שקל) |

||||

|

מניות בארץ |

143,427 |

-62 |

-152 |

3,011 |

|

מניות בחו"ל |

130,725 |

418 |

418 |

-4,898 |

|

אג"ח בארץ |

73,512 |

38 |

54 |

1,939 |

|

אחר |

8,333 |

-19 |

-20 |

112 |

|

סה"כ |

355,997 |

375 |

299 |

163 |

שערים יציגים –

קידומת חדשה באופק - הדולר מאבד גובה על רקע הפסקת האש עם איראן ושיח מול ממשלת לבנון

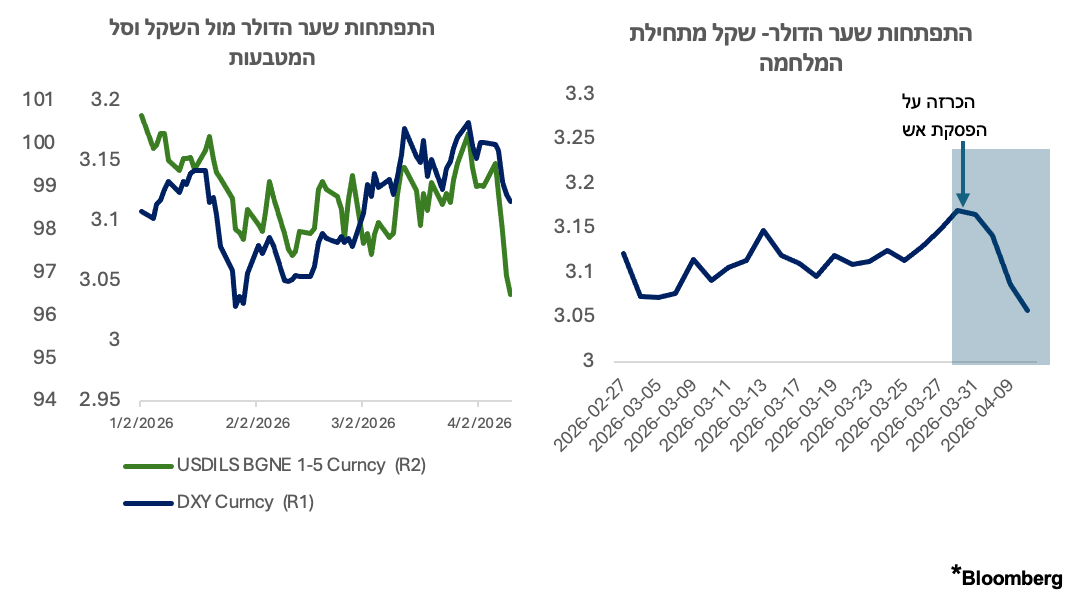

בשבוע המסחר האחרון, עם הכרזת הפסקת האש עם איראן והתנעת שיחות עם ממשלת לבנון, נרשמה ירידה של 2.92% בשער הדולר מול השקל, והדולר נקבע על 3.057 שקלים לדולר. גם בזירה הבינלאומית, עם ההודעה על הפסקת האש מול איראן, אף שהיא שברירית, הובילה לירידה בפרמיית הסיכון וליציאת כספים מנכסי מקלט, מה שהביא לירידה של 1.99% בדולר מול סל המטבעות. היורו התחזק ב-1.8% לרמה של 1.173 דולר ליורו, והלירה שטרלינג עלתה ב-2% לרמה של 1.347 דולר לליש"ט. השווקים מתמחרים ירידה בסיכון הגיאופוליטי, כאשר הכיוון בטווח הקצר תלוי בהתפתחויות בשיחות בין הצדדים ובהמשך היציבות של הפסקת האש. יש לציין כי מגמת הדולר עשויה להשתנות במהירות אם לא תהיה התקדמות במשא ומתן בטווח הקרוב, אך כפי שנצפה בשבוע החולף, כל הודעה על סיום הלחימה תביא ככל הנראה לירידה נוספת בדולר-שקל ואף לשינוי קידומת.

|

מטבע

|

שער יציג 10/4/2026 |

שינוי שבועי |

שינוי מתחילת חודש אפריל 2026 |

שינוי מתחילת 2026 |

|

דולר-שקל |

3.057 |

-2.92% |

-2.08% |

-4.17% |

|

אירו-שקל |

3.57 |

-2.20% |

-2.63% |

-4.39% |

|

ליש"ט-שקל |

4.10 |

-1.57% |

-3.16% |

-4.65% |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .