עמית י.

19/04/2026

השקעות של 650 מיליארד דולר ב-AI: בועה? / קרדיט: אילוסטרציה – AI

השקעות של 650 מיליארד דולר ב-AI: בועה? / קרדיט: אילוסטרציה – AIשוק הבינה המלאכותית לא מפסיק לעורר ויכוחים: האם מדובר במהפכה אמיתית או בעוד בועה שמתנפחת מהר מדי? מנכ"לי חברות גדולות כמו אמזון, לא מתלבטים בכלל, מבחינתם, זו הזדמנות של פעם בחיים. אבל גם אם הם צודקים, הדרך לעשות מזה כסף היא כבר סיפור הרבה יותר מורכב.

חברות הטכנולוגיה הענקיות משקיעות סכומי עתק בבינה מלאכותית. לפי התוכניות שפורסמו, החברות הגדולות צפויות להשקיע יחד כ־650 מיליארד דולר השנה בעיקר בתשתיות כמו מרכזי נתונים, שבבים ורשתות. זה נשמע מרשים, אבל גם קצת מלחיץ כי מי מבטיח שכל הכסף הזה באמת יניב רווחים?

ענקיות הטכנולוגיה כבר מנוסות בהימורים גדולים. אמזון למשל השקיעה בעבר במסחר אונליין, לוגיסטיקה, שירותי ענן (AWS) , חלק מהמהלכים האלו שינו את העולם וחלק פחות. לכן חשוב לזכור שלא כל הימור מצליח. דוגמה טובה היא המטאוורס של מטא, שהשקיעו בו מיליארדים בלי שום תוצאות מרשימות בינתיים. מצד שני, מנהלים כמו מארק צוקרברג טוענים שעדיף להשקיע יותר מדי מאשר להישאר מאחור במרוץ.

הדילמה של המשקיעים: הוצאות מול רווחים

זה החלק שהכי מעניין את המשקיעים: הרווחים. ההשקעות העצומות על בינה מלאכותית פוגעות כרגע בתזרים המזומנים של החברות. אצל אמזון למשל, התזרים החופשי ירד מ־38 מיליארד דולר ל־11 מיליארד דולר, בעיקר בגלל זינוק של יותר מ־50 מיליארד דולר בהשקעות בתשתיות.

זה מעלה שתי שאלות מרכזיות: הראשונה, האם ההשקעה תחזיר את עצמה? כלומר, האם הרווחים העתידיים יצדיקו את הסכומים האדירים שנשפכים היום. השנייה, האם החברות שמרוויחות כרגע מההייפ הזה (כמו יצרניות שבבים או ציוד למרכזי נתונים) באמת תמשכנה לצמוח, או שהן כבר מתומחרות. הטענה של ענקיות הטכנולוגיה היא שזה לא הימור עיוור. ושהביקוש לכוח מחשוב הוא אמיתי ואפילו מבוסס על חוזים. לדוגמה OpenAI כבר התחייבה להשקעות של כ־100 מיליארד דולר, ויש עוד עסקאות בדרך.

נקודה חשובה שמשקיעים לפעמים מפספסים היא הפער בזמן. כדי לבנות מרכזי נתונים, אמזון צריכה לשלם מראש על קרקע, חשמל, שרתים ושבבים, לפעמים שנה או שנתיים לפני שהיא מתחילה להכניס כסף מהלקוחות. לכן, בטווח הקצר התזרים נראה רע. אבל הנכסים האלו מחזיקים הרבה זמן: מרכז נתונים יכול לפעול מעל 30 שנה, ושרתים ושבבים מחזיקים כמה שנים טובות. כלומר, אחרי ההשקעה הראשונית מגיע שלב שבו ההכנסות מתחילות לזרום, והרווחים משתפרים משמעותית.

אמזון למשל, כבר עברה תהליך דומה בגל הראשון של AWS והתוצאות היו מצוינות. עכשיו היא מנסה לשחזר את ההצלחה הזו, רק בקנה מידה הרבה יותר גדול.

הסיכון הגדול

הבעיה היא תזמון. אם הביקוש לבינה מלאכותית יישאר חזק אז הכל טוב. אבל אם הוא יתקרר לפני שכל התשתיות מוכנות, החברות עלולות להישאר עם הוצאות ענקיות והכנסות נמוכות. וזה תרחיש שפחות נעים לראות בדוחות.

אז איפה נמצאות ההזדמנויות?

הזוכים מהבום של השקעות הבינה המלאכותית משתנים כל הזמן, ככל שצווארי הבקבוק בתעשייה זזים ממקום למקום. אנבידיה נהנתה מריצה חזקה במיוחד, אבל בשנה האחרונה רשימת המובילות הפוטנציאליות התרחבה. כיום היא כוללת את:

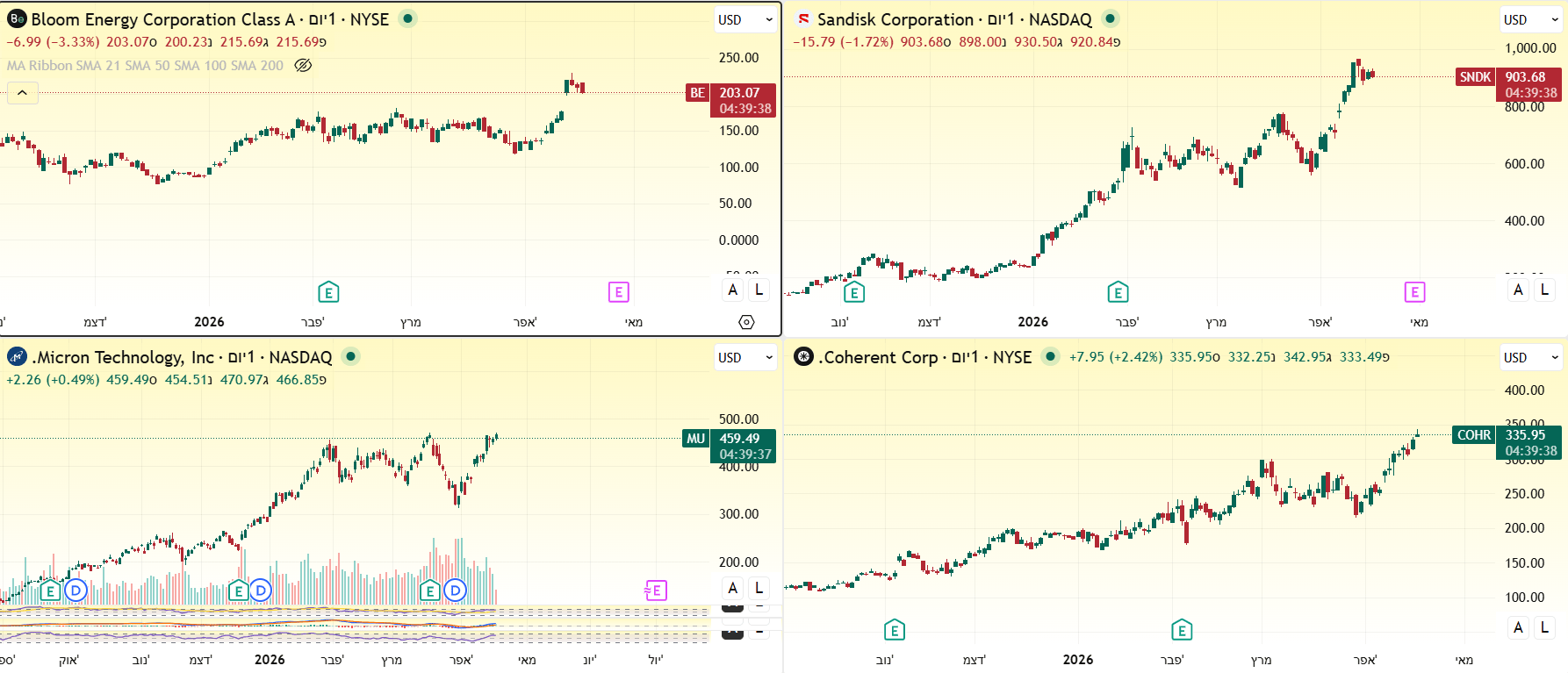

יצרניות זיכרון כמו Micron ו- Sandisk, וגם סמסונג ו־SK Hynix מדרום קוריאה, חברות שמספקות חשמל למרכזי הנתונים כמו Bloom Energy ופתרונות קירור כמו Vertiv, חברות בתחום הבנייה והתשתיות כמו Caterpillar וגם חברות שמייצרות רכיבים אופטיים ולייזרים, כמו Lumentum ו־Coherent.

מניות Sandisk, Micron, ו־Coherent ו- Bloom Energyבאינטרוול יומי מאת TradingView

האתגר הגדול עכשיו הוא המחיר: התמחור של הרבה מהמניות האלו כבר נראה מתוח מאוד. זה אומר שגם אם הביקוש יישאר חזק, המניות עדיין עלולות לאכזב, פשוט כי כל החדשות הטובות כרגע כבר מגולמות במחיר. יתכן שכדאי להמתין לתיקון.

ומה עם ענקיות הטכנולוגיה?

דווקא החברות הגדולות כמו אמזון, מטא, מיקרוסופט ואלפבית, חוו קצת ירידה במניות לאחרונה (בינתיים רובן הספיקו לחזור מעלה). וזה מעניין. אם הבינה המלאכותית באמת תהפוך לרווחית בטווח הארוך, ההשקעות הגדולות של היום ייראו בדיעבד חכמות מאוד.

לסיום, הסיפור של הבינה המלאכותית לא נגמר בשאלה אם זו בועה או לא. השאלה האמיתית היא מי יצליח להרוויח מזה ומתי. אמזון ושאר הענקיות מהמרות על עתיד שבו הביקוש רק יגדל. אבל בדרך לשם יש לא מעט סיכונים, בעיקר בטווח הקצר.

למשקיעים, זה אומר דבר אחד: ההזדמנויות קיימות, אבל הן דורשות סבלנות, בחירה נכונה, והרבה מאוד יכולת להתמודד עם תנודתיות. כי אם יש משהו אחד בטוח בכל הנ"ל, זה שהבינה המלאכותית היא כנראה העתיד, אבל הדרך לשם ממש לא חלקה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]