אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

20/04/2026

הפסקת האש מקדימה את התחזיות / קרדיט: אילוסטרציה – AI

הפסקת האש מקדימה את התחזיות / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

הפסקות האש המוקדמות מהצפוי עשויות להביא לעדכון כלפי מעלה בתחזיות הצמיחה ל־2026. עם זאת, לפי סקר החברות, הפגיעה בפעילות הייתה משמעותית.

הגירעון ירד זמנית, אך צפוי לעלות בחודשים הקרובים על רקע גידול בהוצאות והאטה בגביית המיסים. אנו מעריכים שהגירעון יעמוד על כ-5.5% בסוף השנה.

שוק הנדל״ן נותר חלש, עם כמות העסקאות נמוכה מאוד וגידול במלאי הדירות הלא מכורות. המלחמה תקשה על התאוששותו.

האשראי לענף הנדל״ן ממשיך לגדול, אך משמש יותר לגישור על חולשה בביקוש ופחות למימון בנייה פעילה.

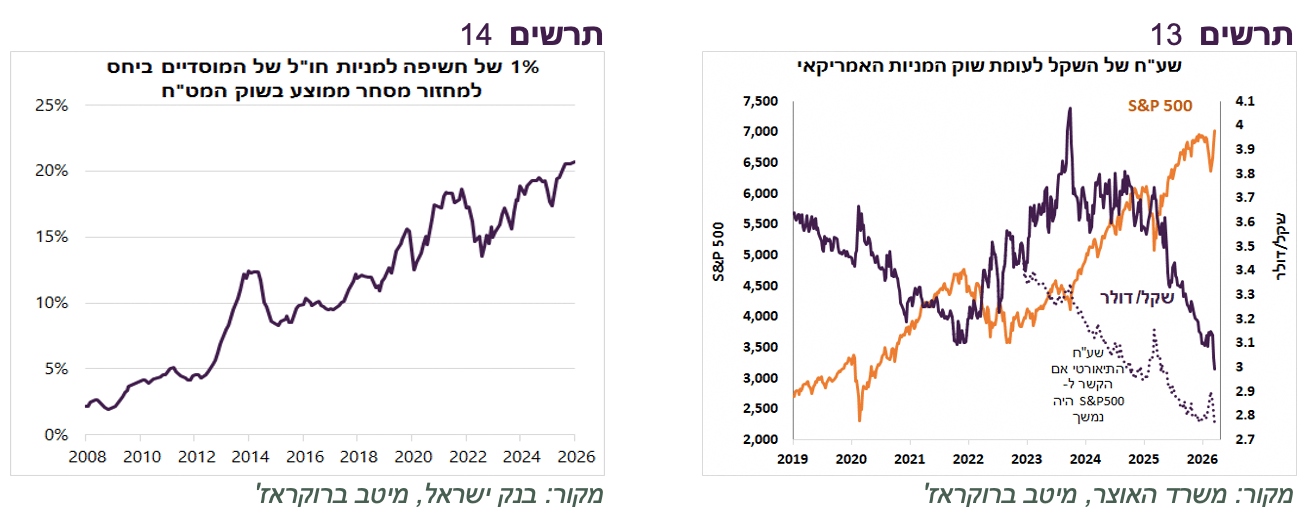

הקשר בין שוק המניות האמריקאי לשע"ח של השקל התחזק.

הסיכוי להורדת ריבית בנק ישראל בטווח הקרוב עלה.

עולם

קרן המטבע הורידה במתינות את תחזית הצמיחה ל־2026, בהנחה שהשפעת המלחמה תהיה זמנית.

לפי ספר הבז', הכלכלה האמריקאית מציגה חולשה בצריכה, אך השקעות בטכנולוגיה ממשיכות לתמוך בצמיחה.

קיימים סימנים לעליות מחירים גלובליות דרך סחר החוץ, במיוחד באסיה.

שוק האג"ח מתמחר הורדות ריבית מוגבלות בארה״ב, אך להערכתנו צפויות יותר הורדות מהגלום כיום.

ישראל

צפוי שיפור בתחזיות הצמיחה

הפסקות האש התרחשו (אם לא יופרו) מוקדם מהנחות התרחיש האופטימי של משרד האוצר שבו הונח סיום הלחימה באיראן באמצע אפריל ובלבנון בסוף אפריל (צמיחה של 3.8%). גם בתחזית לצמיחה של בנק ישראל בשיעור של 3.8% סיום הלחימה באיראן ובלבנון היה צפוי רק בסוף אפריל. סיום מוקדם של המלחמה עשוי לשפר תחזיות הצמיחה.

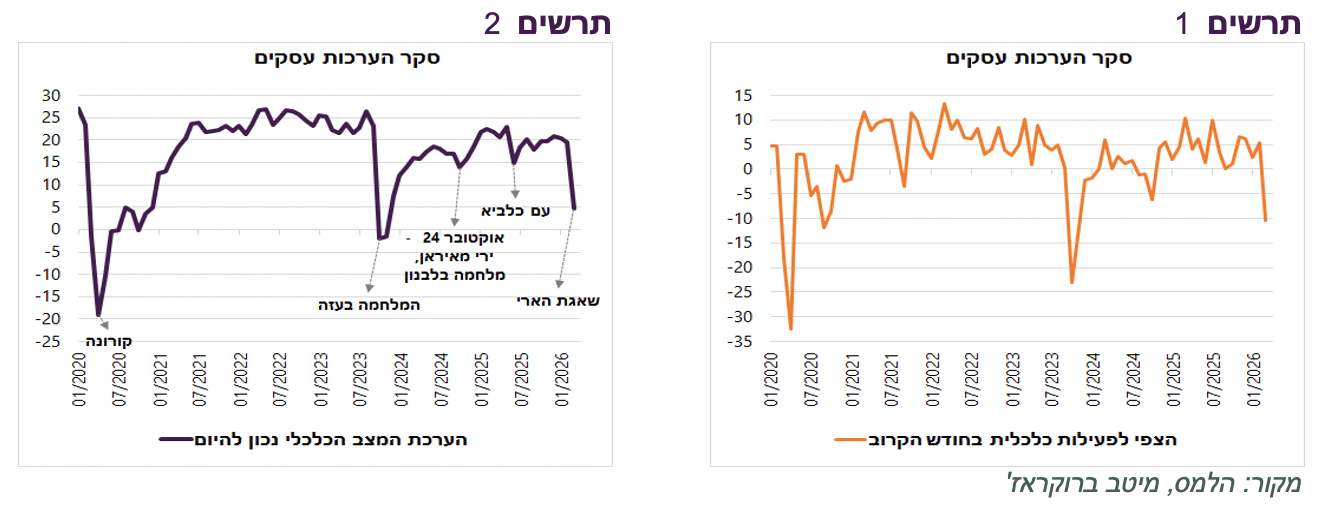

על פי סקר הערכת המגמות בעסקים, הפגיעה במגזר העסקי מהמלחמה הייתה השלישית בחומרתה אחרי הקורונה וה־7 באוקטובר (תרשים 2), וגם נרשמה ירידה חדה בציפיות לפעילות בחודש הקרוב (תרשים 1). במקרים קודמים ההתאוששות לא הייתה מהירה, אך יש להמתין לנתוני אפריל כדי להעריך עד כמה הפעם הפגיעה תהיה מתמשכת.

בינתיים, לפי נתוני הרכישות היומיות בכרטיסי אשראי, הפסקת האש מול איראן לא הובילה להתאוששות מהירה כפי שנרשמה לאחר הפסקת האש ביוני אשתקד (תרשים 3). במצטבר, מאז תחילת "שאגת הארי", היקף הרכישות נמוך מהתקופה המקבילה מתחילת "עם כלביא".

שורה תחתונה: תחזיות הצמיחה של משרד האוצר ובנק ישראל ל-2026 עשויות להתעדכן כלפי מעלה.

עלות המלחמה נמוכה מהצפוי - אך הגירעון בדרך לעלייה

הגירעון התקציבי ירד במרץ מ־4.7% ל־4.2%. יש לציין כי הערכת משרד האוצר לעלות המלחמה (כ־35 מיליארד ש"ח, כולל הוצאות צבאיות ואזרחיות ופיצויים) נמוכה מהערכות קודמות שפורסמו בתקשורת ומההערכה שניתן היה לגזור מעלות מבצע "עם כלביא". הירידה בגירעון מוסברת בעיקר בשלושה גורמים:

השפעות המלחמה בצד ההוצאות טרם באו לידי ביטוי מלא בנתוני התקציב. הוצאות משרד הביטחון הסתכמו במרץ ב־12.4 מיליארד ש"ח - כמעט הרמה החודשית הנמוכה ביותר ב־12 החודשים האחרונים (למעט נובמבר 2025).

במרץ נרשמו תקבולי מס חד פעמיים בסך של 8.7 מיליארד ש"ח, ככל הנראה בעקבות עסקאות בתחום הטכנולוגיה.

יציאת מרץ 2025 מהספירה השנתית, חודש שבו נרשם גירעון חריג של כ־13 מיליארד ש"ח בעקבות חידוש הלחימה בעזה.

בחודשים הקרובים צפוי הגירעון להתרחב, בין היתר, בעקבות אישור התקציב והגידול בהוצאות המשרדים. בנוסף, צפויה עלייה בהוצאות הביטחון עקב המלחמה וירידה בגביית המיסים בתקופה זו. אנו מעריכים כי קצב הצמיחה בהמשך השנה יהיה נמוך יחסית, על רקע זעזועי המלחמה.

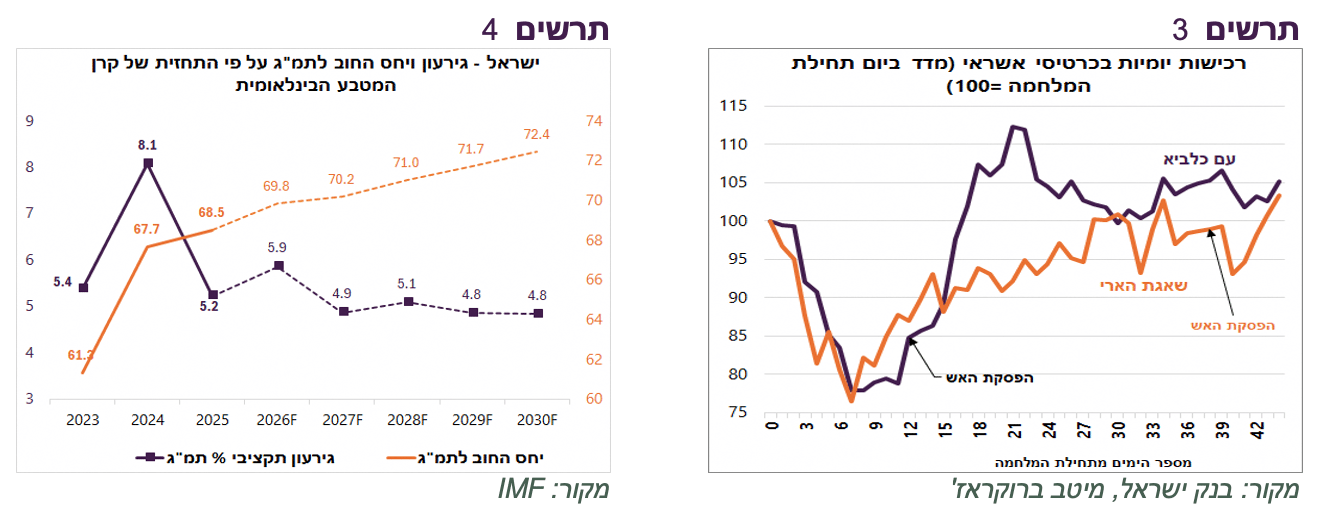

נציין כי קרן המטבע הבינלאומית פרסמה תחזית פסימית יחסית לישראל בפרמטרים הפיסקליים: גירעונות של כ־5% בשנים הקרובות ועלייה ביחס חוב-תוצר לכ־72.4% עד 2030 (שיטת המדידה של הקרן לגירעון שונה במעט מזו של משרד האוצר) (תרשים 4).

שורה תחתונה: אנו מעריכים שגירעון התקציב יגיע השנה לרמה של כ-5.5%.

הקיפאון בשוק הנדל"ן לא עומד להפשיר

שוק הנדל"ן לא הראה סימני התאוששות עוד לפני המלחמה. מכירות הדירות החדשות (מנוכות עונתיות) ירדו בדצמבר–פברואר ב־6.5% לעומת שלושת החודשים הקודמים וב־26.5% לעומת התקופה המקבילה אשתקד. במקביל, מלאי הדירות החדשות הלא מכורות המשיך לעלות.

האינדיקטורים מצביעים על תקופת שפל חריגה בשוק הנדל״ן:

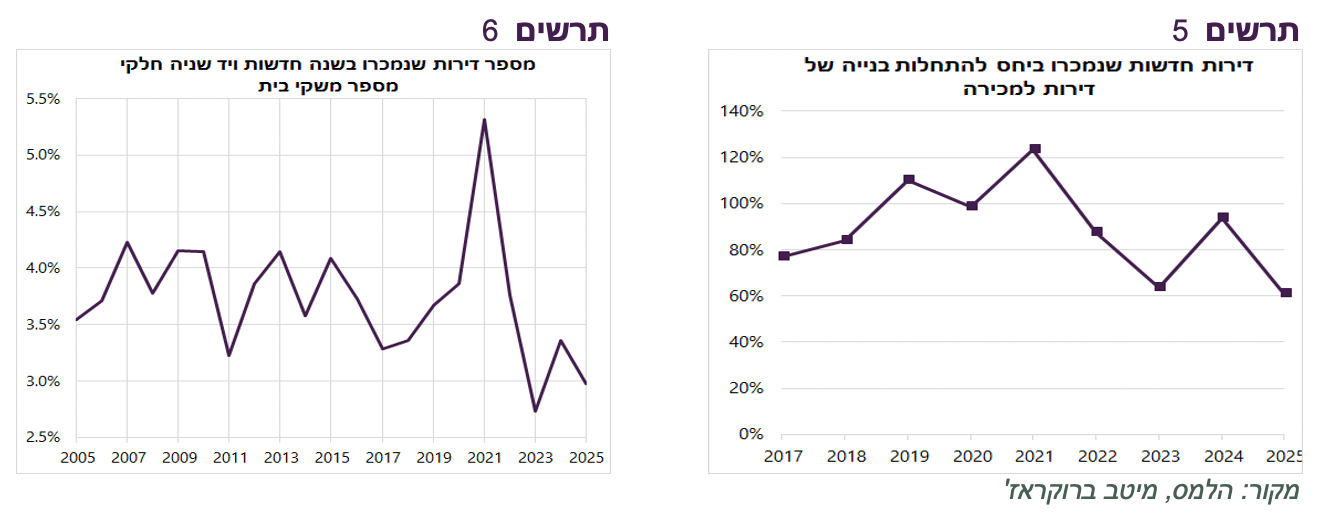

בשנה האחרונה מכירות הדירות החדשות הסתכמו בכ־60% בלבד מהתחלות הבנייה המיועדות למכירה. בארבע השנים האחרונות עמד השיעור בממוצע על כ־75%, לעומת ממוצע של כ־100% בשנים 2017–2021 (תרשים 5).

כמות העסקאות בשוק הנדל"ן נמוכה במיוחד ביחס למספר משקי בית (תרשים 6).

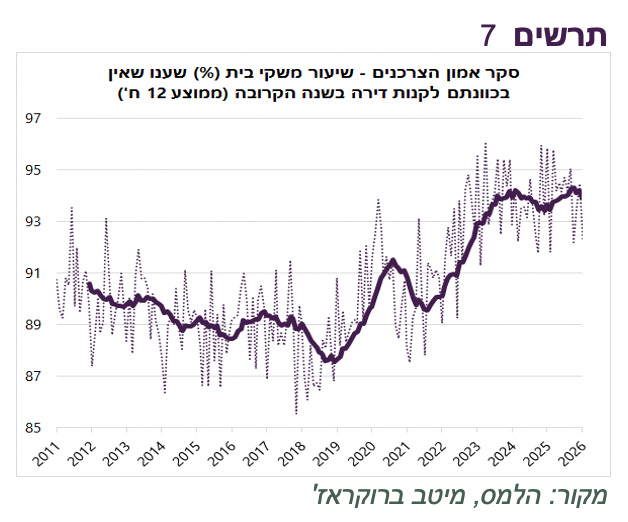

כבר לפני המלחמה נראו סימנים לחולשה: בסקר אמון הצרכנים שיעור משקי הבית שלא מתכוונים לרכוש דירה היה קרוב לשיא היסטורי (תרשים 7), וסקר קציני האשראי של בנק ישראל הצביע על ירידה צפויה בביקוש לאשראי לדיור. השפל במכירות מתבטא במחירי הדירות שירדו בשנה האחרונה ב-1.7% והדירות החדשות ב-3.9%.

שורה תחתונה: שוק הנדל"ן המשיך לסבול מחולשה חריגה בביקושים עוד לפני המלחמה. אירועי מלחמה תכופים מגבירים את אי הוודאות ומרחיקים רוכשי דירות פוטנציאליים.

גידול באשראי לענף הנדל״ן: ממימון בנייה לגישור על חולשה בביקוש

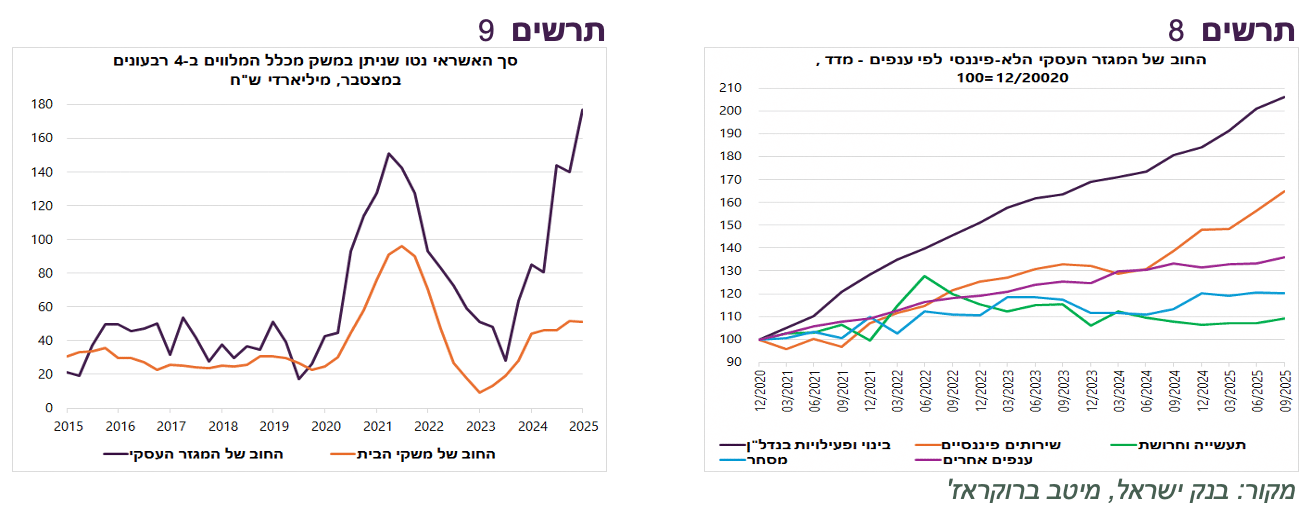

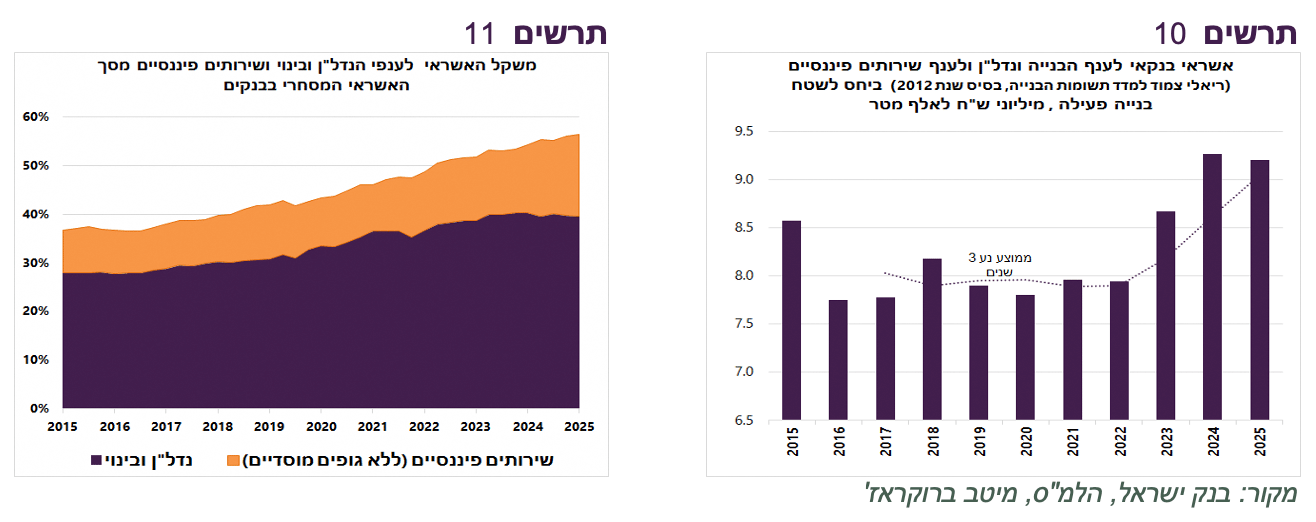

בשנה האחרונה גדל האשראי למגזר העסקי בכ-180 מיליארד ₪, שיא של כל הזמנים (תרשים 9). כמעט כל הגידול נרשם במערכת הבנקאית, ורובו הופנה לענפי הבינוי והנדל״ן. הענף השני שתרם לגידול הוא שירותים פיננסיים, שחלק משמעותי ממנו מממן חברות אשראי חוץ בנקאי - המלוות גם הן לענפי הבינוי והנדל״ן (תרשים 8). משקל האשראי לשני ענפים אלה מסך האשראי המסחרי בבנקים עלה מכ־40% לפני הקורונה לכ־55% מסך האשראי העסקי בבנקים (תרשים 11).

האשראי לענפי הבינוי והנדל״ן נועד לממן בנייה פעילה ולגשר על פערי תזרים עד למכירה או להשכרה של נכס, ולכן הוא צפוי לגדול עם התרחבות היקף הבנייה.

היחס בין האשראי לענפי הבינוי, הנדל״ן והשירותים הפיננסיים (במונחים ריאליים, בניכוי מדד תשומות הבנייה) לבין היקף שטחי הבנייה הפעילה עלה משמעותית בשלוש השנים האחרונות (תרשים 10). העלייה ביחס מצביעה כי האשראי מממן פחות פעילות בנייה ויותר מגשר על ירידה במכירות ובדמי השכירות. בהיעדר שיפור במכירות הדירות ובהאצת השכרת שטחי המשרדים, הקשיים בענפי הנדל״ן והבנייה עלולים להחריף ולהתגלגל בעיקר לבנקים ולחברות האשראי החוץ בנקאי.

השפעת המוסדיים על שע"ח מתחזקת

מתחילת החודש השקל התחזק בכ־6%, במקביל לעלייה של כ־11% ב-S&P500. היחס בין התחזקות השקל לעליות במניות כ־0.55. בשנה האחרונה יחס זה עמד על כ־0.5, לעומת 0.14–0.24 בשנים 2018–2021 כפי שמוצג בטבלה מטה ובתרשים 13.

תרשים 12

|

התחזקות השקל |

עלייה ב-S&P500 |

מקדם - כמה התחזק השקל (%) על כל 1% עלייה ב-S&P500 |

|

|

12/2018-02/2020 |

-9% |

38% |

0.24 |

|

04/2020-11/2021 |

-15% |

103% |

0.14 |

|

04/2025-04/2026 |

-19% |

38% |

0.49 |

מקור: Bloomberg, מיטב ברוקראז'

העלייה החדה ביחס זה, המשקפת התחזקות ההשפעה של שוק המניות על שער החליפין של השקל, שנובעת להערכתנו ממספר גורמים:

ירידה חדה בחשיפה למט״ח של המוסדיים בשנה האחרונה בעקבות הירידה בפרמיית הסיכון של ישראל: הירידה הובילה למכירות מט״ח מוגברות, מעבר לנדרש לשמירה על רמת חשיפה קבועה.

חשיפת המוסדיים למניות בחו״ל עלתה משמעותית בשנים האחרונות. כתוצאה מכך, כל עלייה של 1% בשווי המניות בחו״ל מחייבת גידול בהגנות (כלומר מכירת מט״ח). היחס בין השווי של 1% מתיק המניות בחו״ל של המוסדיים לבין המחזור היומי הממוצע בשוק המט״ח עלה בהתמדה בשנים האחרונות (תרשים 14), מה שמחזק את השפעת התאמות החשיפה על שער החליפין.

מלבד השפעת שוק המניות בחו"ל על שע"ח, גם הפרמטרים הכלכליים של ישראל תומכים בהתחזקות השקל כגון הריבית הריאלית הגבוהה מאוד, העודף בחשבון השוטף וגודל ההשקעות הישירות והפיננסיות של הזרים בישראל.

שורה תחתונה: עיקר ההשפעה על התחזקות השקל נובעת מפעילות המוסדיים בשילוב עם הנסיבות האחרות.

הסיכוי להורדת ריבית בנק ישראל עלה

עלה הסיכוי להורדת ריבית בנק ישראל כבר בהחלטה הקרובה של הוועדה המוניטרית (25/5). הגורמים המרכזיים התומכים בכך:

התחזקות חדה של השקל, שמפחיתה את הסיכון האינפלציוני.

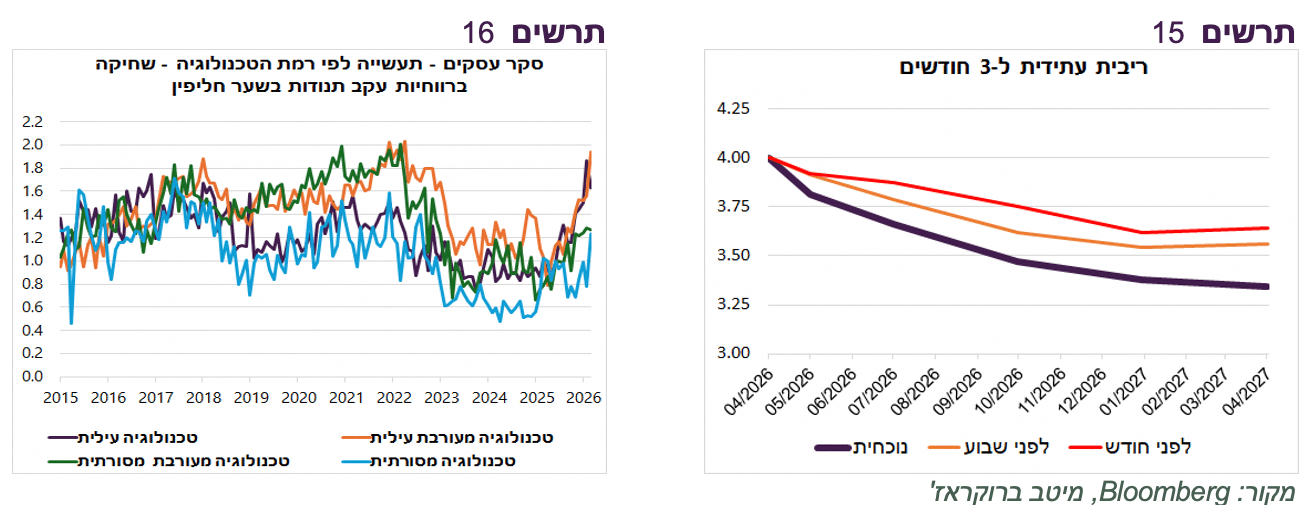

השקל החזק עלול להחריף את הפגיעה ביצוא ובהשקעות; על רקע פגיעת המלחמה בצמיחה, שיקול זה מקבל משקל רב יותר. בסקר העסקים לחודש מרץ, עוד לפני ההתחזקות האחרונה, הצביעו החברות בתעשייה, במיוחד ברמת טכנולוגיה עילית ומעורבת עילית, על שחיקה משמעותית ברווחיות היצוא בגלל התחזקות השקל (תרשים 16).

הורדת ריבית עשויה לתמוך בשוק הנדל״ן ולהפחית את סיכון האשראי לענף הבנייה והנדל״ן.

שורה תחתונה: אנו מעריכים כי הסיכוי להורדת ריבית בנק ישראל בהחלטה הקרובה עולה על 50%, אם מדד המחירים לאפריל יעמוד בתחזיות. אנו ממשיכים לצפות שהריבית בעוד שנה תעמוד על 3.25%–3.50%, בדומה להערכות הגלומות בשווקים (תרשים 15).

עולם

קרן המטבע לא כל כך שלילית ביחס לצמיחה

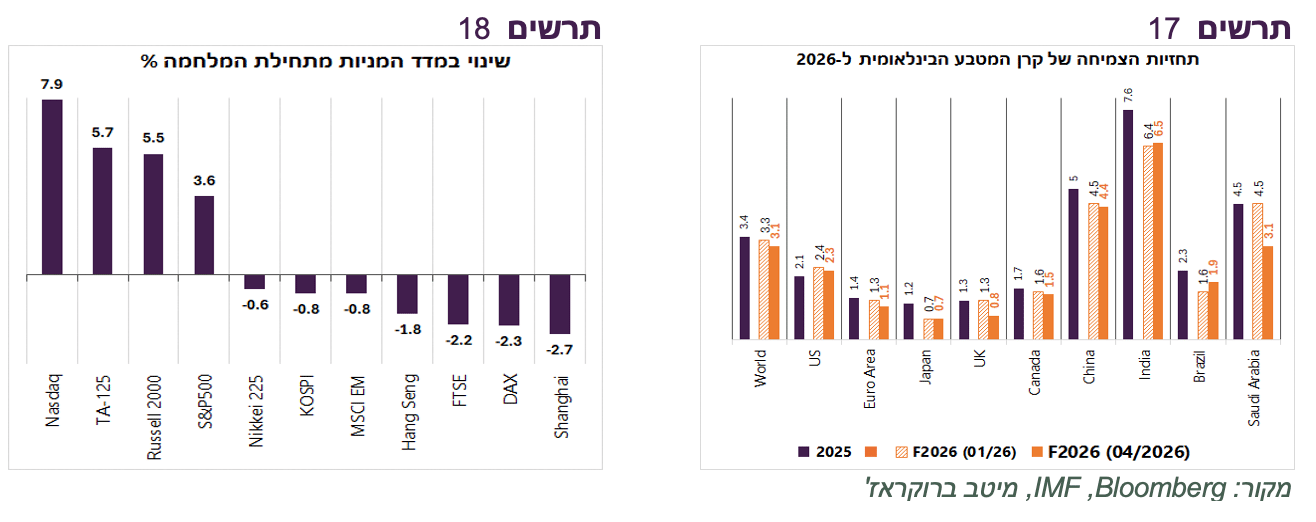

קרן המטבע פרסמה תחזיות צמיחה מעודכנות, ובהן הורידה את תחזית הצמיחה ל־2026. הירידה הייתה מתונה יחסית, בשיעור של 0.1%–0.3% (תרשים 17), למרות ההנחה כי המלחמה תימשך עוד מספר שבועות. הסיבות המרכזיות לירידה המתונה בתחזית:

אלמלא המלחמה, קרן המטבע הייתה ככל הנראה מעלה את תחזית הצמיחה. היא מציינת כי סוף 2025 ותחילת 2026 התאפיינו בצמיחה חזקה מהצפוי.

קרן המטבע מניחה כי מרבית ההשפעות הכלכליות של המלחמה יתפוגגו עד אמצע השנה.

המדיניות הפיסקלית מקזזת חלק מהשפעת המלחמה. במדינות מסוימות ננקטו צעדי תמיכה במשקי בית, כגון סבסוד מחירי האנרגיה.

אלמלא המלחמה, תחזית הצמיחה לארה״ב הייתה צפויה לעלות, בין היתר על רקע ירידה ברמת המכסים בעקבות החלטת בית המשפט בארה״ב.

ההשקעות ב־AI נמשכות למרות המלחמה ותורמות חלק הולך וגדל לצמיחה, במיוחד בארה״ב.

השפעת המלחמה הייתה חיובית על המדינות יצרני האנרגיה.

קרן המטבע מניחה שרוב הבנקים המרכזיים לא יאלצו לעלות ריבית.

על רקע תחזיות קרן המטבע הבינלאומית, העליות החזקות בשוקי המניות בשבועיים האחרונים לא אמורות להפתיע במיוחד. המדדים בארה״ב ות״א 125 כבר מעל רמתם לפני המלחמה, ושווקים נוספים אינם רחוקים ממנה (תרשים 18). עם זאת, העליות התרכזו בעיקר במניות הטכנולוגיה, שהכוחות הפועלים עליהן חזקים יותר מהשפעותיה הזמניות של המלחמה.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי. להערכתנו, למניות מחוץ לארה״ב, במיוחד באסיה, נותר יתרון. בנוסף, אנו ממליצים על פיזור סקטוריאלי עם דגש על חברות המשתתפות בהקמת תשתיות ל-AI.

מה מספר ספר הבז' על הכלכלה האמריקאית בעת המלחמה?

ספר הבז' של ה-FED מציג את המגמות שבלטו בכלכלה האמריקאית בתקופת המלחמה:

הדוח מציג את המלחמה באיראן כמקור מרכזי לאי הוודאות, המשפיע על החלטות השקעה, לוגיסטיקה, גיוס עובדים ותמחור.

ספר הבז' אינו מצביע על ירידה משמעותית בביקושים למרות המלחמה, אך מתאר פיצול הולך ומעמיק בין סקטורים - תעשייה, אנרגיה ותשתיות AI ממשיכים להוביל, בעוד שנדל״ן למגורים וצריכת משקי הבית נותרים חלשים.

שוק העבודה נותר קפוא יחסית: הגיוסים מתונים והשכר עולה בקצב מתון. לפי הדוח, ה־AI מתחיל להחליף גיוסים חדשים, אך אינו מוביל בשלב זה לגל פיטורים.

הדוח מצביע על עליות מחירים כתוצאה מהמלחמה שהתפזרו מעבר למחירי האנרגיה ומדגיש קושי של החברות לגלגל עליות על הצרכנים.

שורה תחתונה: המלחמה השפיעה עד עתה במידה מתונה על הכלכלה האמריקאית.

עליות מחירי סחר החוץ באסיה מעלות חשש להתרחבות האינפלציה

בשוק האג"ח נרשמה ירידה בתשואות, אך התשואות הארוכות (10 שנים) במדינות המרכזיות עדיין גבוהות בכ־0.3%–0.5% מהרמות שלפני המלחמה. לשוקי האג"ח יש סיבות לדאגה: קרן המטבע הבינלאומית העלתה את תחזית האינפלציה לא רק ל־2026 אלא גם ל־2027, הן במדינות המפותחות והן במתפתחות. העלייה בתחזית נובעת מהשפעה מתמשכת של התייקרות האנרגיה שעלולה להתגלגל למוצרים ולשירותים אחרים.

בינתיים אכן מופיעים סימני אינפלציה מדאיגים:

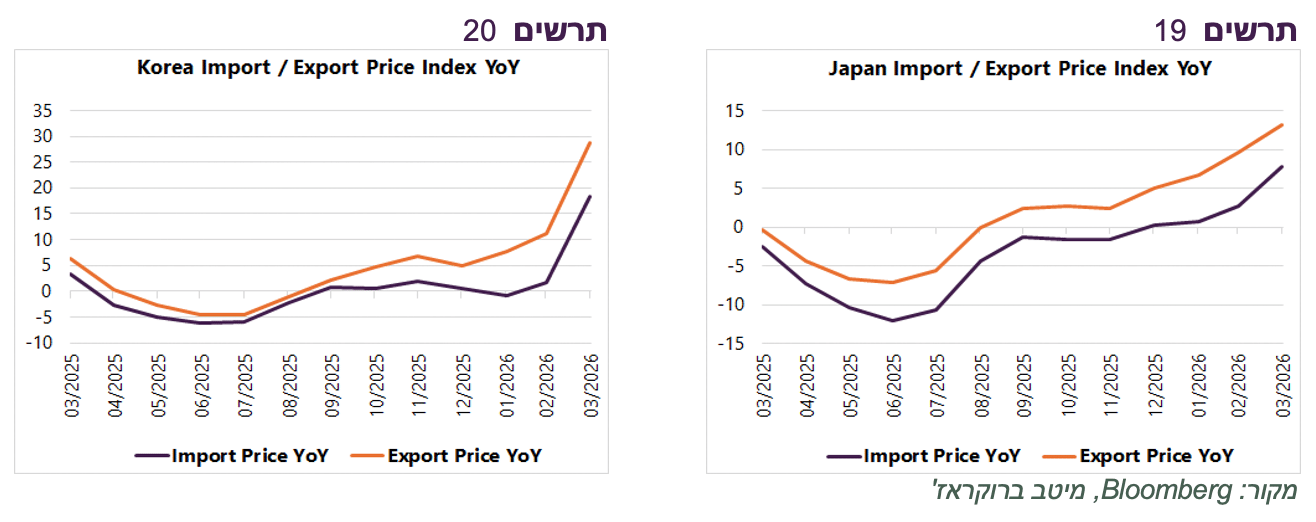

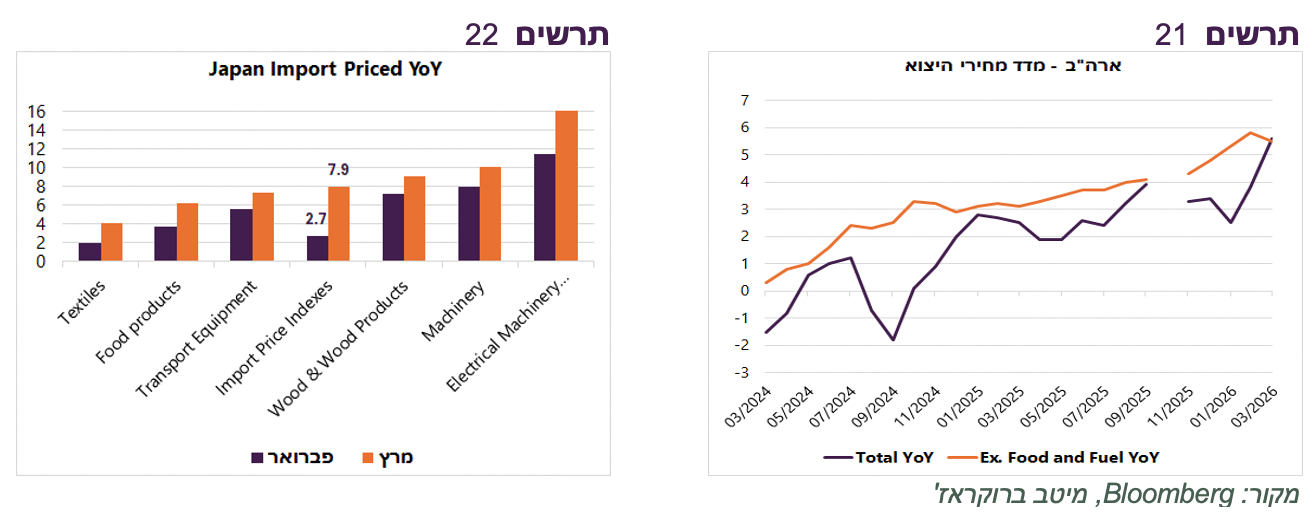

מדדי מחירי היצוא והיבוא ביפן ובקוריאה זינקו במרץ (תרשים 19-20), כאשר העלייה החדה במחירי היצוא מפתיעה במיוחד, אף שמדינות אלו כמעט אינן מייצאות אנרגיה. מדובר בהתייקרות רוחבית - ממזון, ביגוד ומוצרי עץ ועד כלי תחבורה, מכונות ומוצרי השקעה (תרשים 22). בנוסף מדאיג שהקצב השנתי של עליית מחירי היבוא היה במגמת עלייה עוד לפני המלחמה.

בארה״ב ההשפעה על מדדי מחירי היצרן ומחירי סחר החוץ הייתה מתונה יותר. עיקר ההתייקרויות נרשמו במחירי היצוא של מזון ואנרגיה, אך חשוב לציין כי גם בארה"ב נרשמה עלייה עקבית בקצב האינפלציה של מחירי היצוא עוד לפני המלחמה (תרשים 21).

מגמת ההתייקרות במחירי סחר החוץ ברוב הקטגוריות, במיוחד באסיה, המרכז התעשייתי של העולם, מעלה חשש לגלי עליות מחירים גלובליים בחודשים הקרובים, כאפקט משני של התייקרות האנרגיה.

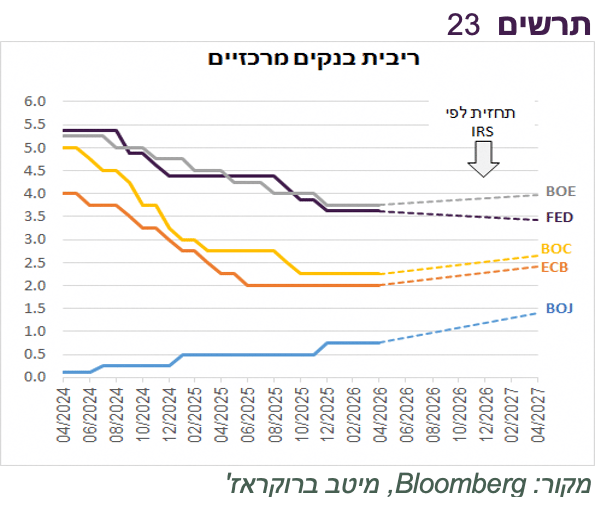

מחכים לדבריו של Kevin Warsh

הציפיות לריבית התמתנו, אך השווקים עדיין מגלמים העלאות ריבית בשנה הקרובה ברוב הבנקים המרכזיים הגדולים, למעט ה-FED (תרשים 23). בארה״ב מתומחרת כחצי הורדת ריבית עד סוף השנה. להערכתנו, צפויות יותר הורדות מכפי שמתומחר כיום. עדות נגיד ה-FED המיועד Kevin Warsh בפני המחוקקים השבוע תהיה חשובה לגיבוש הציפיות למדיניותו.