יחידת המחקר של הבורסה

21/04/2026

העיניים נשואות לדד-ליין של טראמפ / קרדיט: אילוסטרציה – AI

העיניים נשואות לדד-ליין של טראמפ / קרדיט: אילוסטרציה – AIשוק מניות:

שבוע המסחר נסגר בירידות שערים קלות לעומת עליות שערים בשווקים הבינלאומיים.

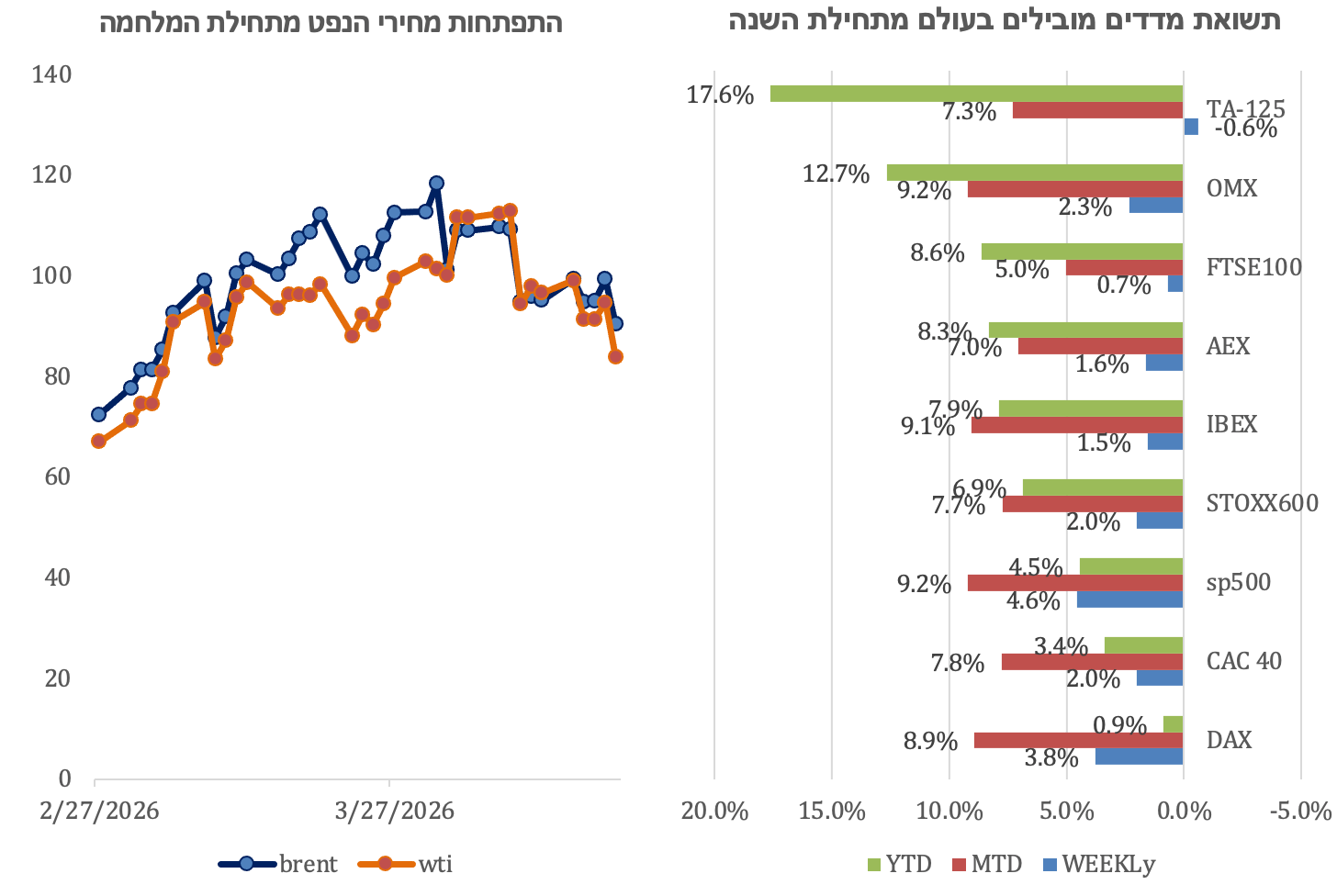

שבוע המסחר האחרון נפתח באי ודאות עקב המתיחות עם איראן, אך הסתיים באופטימיות בעקבות הצהרות טראמפ על התקדמות לקראת הסכם. פערי תשואות מול חו"ל נותרו גבוהים, כאשר הדולר והאירו ירדו כ-6% ו-5.9% בהתאמה מתחילת השנה, מה שהוביל לתשואה אפסית או שלילית למשקיעים המקומיים מול מדדי ארה"ב ואירופה. מדד ת"א-35 ירד השבוע 0.83% ועלה 21.33% מתחילת השנה, ת"א-90 עלה 0.1% ו-4.12%, ות"א-125 ירד 0.62% ועלה 17.62%. S&P 500 עלה 4.6% השבוע ו-4.5% מתחילת השנה, DAX עלה 3.8% ו-0.9%, ו-FTSE100 עלה 0.7% ו-8.6%. בשבוע הקרוב לא יתקיים מסחר בשל יום הזיכרון ויום העצמאות; הבורסה תחזור לפעול ביום חמישי, וביום שישי תתקיים פקיעת נגזרים מוקדמת.

שוק אג"ח:

שוק איגרות החוב הממשלתיות רשם עליות שבועיות בעקבות ירידת פרמיית הסיכון ומחירי הנפט, והאווירה האופטימית מאפשרות לסיום למלחמה עם איראן והפסקת אש עם לבנון. התשואות ל-10 שנים ירדו במהלך השבוע: ארה"ב – 4.24%, גרמניה – 2.96%, ישראל – 3.89%. מדד תל גוב-כללי עלה השבוע ב-0.29% וב-0.8% מתחילת השנה; תל גוב-שקלי ב-0.43% וב-1.47%; תל גוב-צמודות ב-0.14% וירד ב-0.25%. השוק מתמחר שתי הפחתות ריבית השנה, בהתאם לתחזית בנק ישראל במקרה שהמלחמה תסתיים בסוף אפריל.

שוק גיוסי החוב:

בשבוע החולף גייס שוק האג"ח הקונצרני כ-11 מיליארד שקל, בהובלת הבנקים שגייסו נטו כ-6.8 מיליארד שקל. בנק לאומי הוביל עם גיוס של כ-4.1 מיליארד שקל בשתי סדרות, דיסקונט גייס כ-1.6 מיליארד שקל, והפועלים גייס כמיליארד שקל. מגדל וכלל ביטוח גייסו יחד כ-1.1 מיליארד שקל בסדרות חדשות.

שוק קרנות הנאמנות:

בשבוע האחרון גייס שוק קרנות הנאמנות כ-1.8 מיליארד שקל נטו, בהובלת הקרנות הכספיות, קרנות חו"ל וקרנות אג"ח מקומי. נכון ל-16 באפריל 2026, השוק הפאסיבי והאקטיבי עומד על כ-799.5 מיליארד שקל נטו, ומתחילת השנה נצברו גיוסים של כ-21.4 מיליארד שקל נטו. הציבור הרחב רכש בשבוע השני ברציפות קרנות נאמנות עוקבות מדדים בחו"ל, בהיקף של 437 מיליון שקל, ומתחילת החודש נרשמו גיוסים בסך 929 מיליון שקל. מתחילת השנה, פדה הציבור 4.5 מיליארד שקל מהקרנות הללו.

שערי חליפין:

בשבוע האחרון שער הדולר ירד ב-2% מול השקל ועמד על 2.996 שקלים לדולר, שיא של שלושים שנה. הירידה נבעה משיפור בפרמיית הסיכון לישראל, חולשה בדולר העולמי וירידה בפוזיציות גידור מוסדיות. מדד DXY ירד בכ-0.6% בשל עלייה בתיאבון לסיכון וציפיות להסדרה גיאופוליטית וחידוש זרימת הסחר במצר הורמוז. התחזקות השקל עשויה להימשך אם הפסקת האש עם איראן ולבנון תישאר. חשוב לשקלל מגמות אלו בהחלטות לגבי נכסים דולריים.

שוק המניות

המסחר בבורסה ייפתח על רקע שיחות ארה"ב-איראן והפסקת אש מתוחה: העיניים נשואות לדד-ליין של טראמפ.

שבוע המסחר סגר את השבוע בירידות שערים קלות לעומת עליות השערים בשווקים הבינלאומיים.

שבוע המסחר האחרון שנפתח בחשש כי הפסקת האש עם איראן על סף קריסה, עם החזרה של המשלחת האמריקאית מפקיסטאן ללא הסכם והטלת המצור הימי שטראמפ הטיל על האיראנים, התנהל באופטימיות רבה בשווקים הבינלאומיים, עם ההצהרות של טראמפ לאורך השבוע כי המלחמה עם איראן לקראת סיום וכי הם הגיעו להסכמות עם האיראנים לגבי הגרעין ובמקביל האיראנים לאחר ההכרזה על הפסקת האש עם לבנון, הצהירו כי מצר הורמוז פתוח: מחיר הנפט הגיב להצהרה האיראנית בירידות שערים חדות וירד במהלך השבוע בכ- 15%, כאשר מחיר נפט WTI ירד לשער של 83.85 דולר לחבית ונפט ברנט ירד לשער של 90.38 דולר לחבית. על אף התיקון החד בשווקים הבינלאומיים במהלך השבוע, פערי התשואות בין השוק המקומי לשווקים הבינלאומיים עדיין גבוהים משמעותית מתחילת שנה ועוד נציין כי הירידה בשער הדולר וביורו מול השקל מתחילת השנה של כ-6.08% ו-5.87% בהתאמה, השאירה את המשקיעים בתשואה אפסית מול מדדי ארה"ב ובתשואה שלילית מול המדדים האירופאים המובילים - DAX וה-CAC. מדד ת"א-35 ירד במהלך השבוע האחרון ב-0.83% ומתחילת השנה עלה ב-21.33%, מדד ת"א-90 עלה במהלך השבוע ב-0.1% ומתחילת השנה עלה ב-4.12% ומדד ת"א-125 ירד במהלך השבוע ב-0.62% ומתחילת השנה עלה ב-17.62%. בחו"ל מדד S&P 500 עלה במהלך השבוע האחרון ב-4.6% ומתחילת השנה עלה ב-4.5%, מדד ה-DAX עלה השבוע ב-3.8% ומתחילת השנה עלה ב-0.9% וה-FTSE100 עלה השבוע ב-0.7% ומתחילת השנה עלה ב-8.6%.

במהלך השבוע הקרוב לא יתקיים מסחר בימים שלישי ורביעי לאור יום הזיכרון לחללי צה"ל ופעולות האיבה ויום העצמאות והבורסה תגיב להתפתחויות בין ארה"ב ולאיראן רק ביום חמישי, עם החזרה למסחר. בנוסף, ביום שישי הקרוב תתקיים פקיעת הנגזרים החודשית מוקדם מהרגיל, שכן זהו יום שישי האחרון של החודש.

ביום חמישי הקרוב לאחר סיום המסחר, יפורסם ההרכב החצי שנתי של מדדי הבורסה במסגרת עדכון מאי. עדכון זה עשוי להביא לשבירת שיא מחזורי המסחר שנקבע בעדכון המשקולות האחרון, בו מחזור המסחר נאמד בכ-16 מיליארד שקל.

עדכון המדדים המתוכנן ל-7/5/2026 צפוי להיות מהאירועים המרכזיים בשוק ההון השנה, תוך הובלת מחזורי מסחר חריגים בעקבות עלייה בשווי הנכסים במדדי הבורסה, אשר נכון ל-16/4/2026 עומד על כ-145 מיליארד שקל. עיקר הפעילות צפוי להתבצע במסגרת מכרז הנעילה, לאור התאמות משמעותיות שמבצעות קרנות הסל עקב שינויים בהרכב ובמשקל של המדדים המובילים. שוק המניות עובר לתקופה של התאמות טכניות מקיפות, כאשר עדכון המדדים הקרוב עשוי להביא לגידול בביקושים ובהיצעים ולעלייה בתנודתיות המסחר, ולהפוך את יום העדכון לאחד מימי המסחר הבולטים בבורסה בת"א בשנים האחרונות ועשוי לשבור את השיא במחזורי המסחר בבורסה.

תחזית להורדת ריבית וסיום הלחימה חיזקה את מדדי הבנייה והנדל"ן במהלך שבוע המסחר האחרון -

במהלך שבוע המסחר האחרון, מדדי ת"א-בנייה ות"א-נדל"ן הובילו את עליות השערים, כאשר מדד ת"א-בנייה עלה במהלך שבוע המסחר ב-8.85% ומתחילת השנה ב-9.77% ומדד ת"א-נדל"ן עלה ב-1.92% ומתחילת השנה עלה ב-8.28%. מדדי הבנייה והנדל"ן ממשיכים לסבול מתשואת חסר לעומת מדדי הדגל, לאור הריבית הגבוהה במשק.

סקירת הכלכלן הראשי באוצר לפברואר 2026, מציגה סימני התייצבות בשוק הנדל״ן המקומי, לצד ירידה בהיצע והצטמצמות התחלות הבנייה עקב עלויות מימון וחוסר ודאות. בפברואר 2026 נרשמו 7,187 עסקאות דיור – ירידה של 3% משנה שעברה, ורק 6,479 עסקאות בשוק החופשי, מהנמוכות ביותר מאז תחילת שנות ה-2000. מכירות דירות חדשות ירדו ל-2,520 יחידות, צניחה שנתית של 13%, ובשוק החופשי – ירידה של 16% ל־1,812 דירות. שיעור המכירות “על הנייר” ירד ל-57%. רכישות המשקיעים עלו ל-1,171 דירות (16%), אך הביקוש הכולל נותר חלש. הקיפאון מתבטא בעיקר בירידה בפעילות הקבלנים ושימוש גובר בתמריצי מימון. למרות ששוק הנדל"ן נמצא במצב של קיפאון, תחזיתו של בנק ישראל להפחתת הריבית עוד השנה עם סיום הלחימה עשויה להוביל להתאוששות בענף, לאחר תקופה ממושכת של חוסר פעילות.

ירידה במחירי הנפט בעולם גוררים את מדד ת"א-נפט וגז לירידות שערים

במהלך שבוע המסחר האחרון ירד מדד ת"א-נפט וגז בשיעור של 3.42% ומתחילת השנה המדד עלה בכ-2.75%. המדד שעלה בחדות עם תחילת המלחמה, לאור מחירי הנפט והגז הגבוהים, התממש השבוע על רקע הירידות במחירי הנפט והגז בעולם, כאשר הנפט WTI נסחר בשער של 83 דולר לחבית ועדיין גבוה מערב המלחמה בכ-24% והגז הטבעי האירופאי גבוה בכ-22%. סקטור האנרגיה ימשיך להיות תנודתי בטווח הקצר ויושפע בהתאם להתפתחויות הגיאופוליטיות.

תנועות משקיעים: הציבור הרחב רכש כ-1.2 מיליארד שקל מניות וקרנות סל מתחילת המלחמה

מלחמת "שאגת הארי" נפתחה באופטימיות רבה בקרב הציבור, שהתבטאה ברכישת מניות בשוק הישראלי, הן באמצעות קרנות נאמנות והן ברכישה ישירה של מניות. במהלך שלושת השבועות הראשונים של המלחמה, הציבור הרחב רכש מניות במישרין בסכום גבוה של כ-1.1 מיליארד שקל, אך עם התמשכות הלחימה ועל רקע החששות ממערכה ארוכה, הציבור החל מהשבוע הרביעי לשנות את אסטרטגיית ההשקעה ולהפחית את אחזקותיו בקרנות נאמנות ובמניות, אם כי קצב המכירה היה נמוך ביחס להיקף הרכישות שבוצעו בתחילת המלחמה (הציבור הרחב מכר מהשבוע הרביעי כ-550 מיליון שקל נטו). במהלך שבוע המסחר האחרון, עם ההכרזה על הפסקת אש עם לבנון, הציבור הרחב המשיך לרכוש מניות וקרנות סל ובמהלך שבוע המסחר האחרון רכש כ-360 מיליון שקל מניות וקרנות סל במישרין ומתחילת המלחמה רכש סכום עצום של כ-1.2 מיליארד שקל נטו.

במקביל הגופים המוסדיים ממשיכים לממש רווחים ומתחילת המלחמה מכרו כ-143 מיליון שקל נטו, בעיקר בקרנות סל המשקיעות במדד ת"א-125 ובמקביל רכשו קרנות המשקיעות במדד ת"א-35 אך בסכומים נמוכים יותר. בנוסף, הזרים המשיכו למכור מניות של בנקים וביטוח במהלך שבוע המסחר.

|

שוק

|

תת סוג לקוח |

רכישות במהלך שבוע המסחר |

מתחילת המלחמה קניות נטו

|

מתחילת 2026 קניות נטו

|

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

-781,192,929 |

-143,572,139 |

113,263,828 |

|

מניות |

תושב חוץ - אחר |

-562,206,679 |

-1,566,027,656 |

-20,156,318 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

-178,904,714 |

39,260,838 |

-200,660,083 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

209,355,996 |

480,165,080

|

1,325,631,034

|

|

מניות |

תושב ישראל - יחיד |

360,325,828 |

1,229,435,721 |

847,635,372 |

|

מניות |

תושב ישראל - תאגיד |

419,675,328 |

-1,643,353,695 |

-6,018,703,149 |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

529,085,624 |

1,600,179,850 |

3,965,268,539 |

תשואות מדדים מובילים:

|

שבועי - 10/04/2026 | תחילת חודש - 31/03/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדים ענפיים |

ת"א-ביטוח |

15,087.85 |

-1.17% |

10.92% |

30.87% |

|

מדדים ענפיים |

ת"א-טכנולוגיה |

2,493.66 |

-0.15% |

6.45% |

27.41% |

|

מדדי שווי שוק |

ת"א-35 |

4,406.32 |

-0.83% |

7.50% |

21.33% |

|

מדדים ענפיים |

ת"א-פיננסים |

10,768.55 |

-0.65% |

9.27% |

19.34% |

|

מדדי שווי שוק |

ת"א-125 |

4,309.03 |

-0.62% |

7.28% |

17.62% |

|

מדדים ענפיים |

ת"א טק - עילית |

1,308.83 |

-0.04% |

6.04% |

16.04% |

|

מדדים ענפיים |

ת"א בטחוניות |

4,358.89 |

-5.68% |

-3.47% |

10.58% |

|

מדדים ענפיים |

ת"א-ביומד |

141.78 |

1.03% |

3.95% |

10.55% |

|

מדדים ענפיים |

ת"א-בנייה |

2,274.61 |

2.85% |

10.65% |

9.77% |

|

מדדים ענפיים |

ת"א-נדל"ן |

1,613.35 |

1.92% |

9.40% |

8.28% |

|

מדדים ענפיים |

ת"א בנקים |

8,362.61 |

-0.68% |

7.52% |

7.47% |

|

מדדים ענפיים |

ת"א-מניב חו"ל |

746.93 |

-0.23% |

3.51% |

4.41% |

|

מדדי שווי שוק |

ת"א-90 |

3,965.42 |

0.10% |

6.10% |

4.12% |

|

מדדים ענפיים |

ת"א-מניב ישראל |

1,494.15 |

1.52% |

8.19% |

4.11% |

|

מדדים ענפיים |

ת"א-נפט וגז |

3,245.32 |

-3.42% |

1.26% |

2.75% |

שוק האג"ח:

התשואות יורדות - השוק המקומי מתיישר עם המגמה הגלובלית

שוק איגרות החוב הממשלתיות רשם עליות בסיכום שבועי, בדומה לבורסות ארה"ב ואירופה, בעקבות ירידה בפרמיית הסיכון, מחירי הנפט והאווירה האופטימית סביב סיום אפשרי של המלחמה, כשברקע הכרזות של טראמפ על התקדמות להסכם עם איראן והכרזה על הפסקת אש עם לבנון. תשואת אג"ח ממשלת ארה"ב ל-10 שנים נכון ליום שישי האחרון, עמדה על 4.24%, כאשר ערב המלחמה היא עמדה על 3.94%, אג"ח גרמניה ל-10 שנים סיימה את שבוע המסחר בתשואה של 2.96% כאשר ערב המלחמה התשואה עמדה על 2.64% ואג"ח ממשלת ישראל ל-10 שנים נסחרה ביום שישי ב-3.89% כאשר בערב המלחמה היא נסחרה ב-3.84%.

מדד תל גוב-כללי רשם במהלך השבוע עלייה של 0.29% ועלייה של 0.8% מתחילת השנה. מדד תל גוב-שקלי עלה ב-0.43% מתחילת השבוע, וב-1.47% מתחילת השנה. מדד תל גוב-צמודות עלה ב-0.14% מתחילת השבוע, וירד ב-0.25% מתחילת השנה, כאשר הצמודות הארוכות ירדו במהלך השבוע- תל גוב- צמודות 10+ ותל גוב- צמודות 15+ ירדו ב-0.45% ו0.7% בהתאמה. מדד תל גוב-שקלי עלה מתחילת השבוע ב-0.43% ומתחילת השנה ב-1.47%. תל גוב-שקלי 10+ ותל גוב-שקלי 5+ עלו מתחילת השבוע ב-0.66% וב-0.6% בהתאמה. שוק איגרות החוב הממשלתי מתמחר שתי הפחתות ריבית במהלך השנה, בדומה לתחזית של בנק ישראל, שציין בהחלטת הריבית האחרונה כי בתרחיש שהמלחמה תסתיים בסוף אפריל, הבנק יוכל לבצע שתי הפחתות במהלך השנה.

האינפלציה נשארת בשליטה למרות המלחמה

האינפלציה בישראל נותרה בטווח היעד, על אף התפתחויות ביטחוניות, כאשר מדד המחירים לצרכן לחודש מרץ רשם עליה של 0.4% והאינפלציה השנתית עומדת על 1.9% בהתאם ליעד שקבע בנק ישראל. התמונה הכלכלית של חודש מרץ מורכבת מגורמים מנוגדים: מצד אחד, קיים לחץ לעליית מחירים על רקע התייקרות האנרגיה הגלובלית, שיבושים באספקה ומחסור בכוח עבודה בענפים מסויימים כמו חקלאות – אלו תורמים להתייקרות מוצרים כמו ירקות טריים והלבשה. עם זאת, שוק העבודה ממשיך להיות הדוק והמשכורות בעלייה; לצד זאת, צריכת משקי הבית הצטמצמה בתחילת הלחימה, והמגמות בצריכה ובתחום השירותים והפנאי ממתנות את עליית המחירים. הירידה המתמשכת במחירי הנדל״ן אף היא משפיעה לטובה על ריסון האינפלציה.

המגמות הכלכליות, לצד התחזקות השקל מול הדולר שירד מתחת לרף של 3 שקלים במהלך שבוע המסחר האחרון, תומכות באפשרות להפחתת הריבית בהמשך השנה ותומכות בתשואות האג"ח. עם זאת, הסיכון הגיאופוליטי נותר בעינו, כאשר הפסקת האש עם איראן, הצפויה להסתיים ביום שלישי הקרוב, עדיין מוגדרת כשברירית. חידוש לחימה צפוי להביא את בנק ישראל לעכב את ההחלטה בדבר הורדת הריבית, חרף הנתונים התומכים בכך.

|

יומי - 16/04/2026 | שבועי - 10/04/2026 | תחילת חודש - 31/03/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

523.25 |

0.66% |

2.17% |

1.84% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

398.22 |

0.64% |

1.24% |

0.12% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

681.01 |

0.60% |

1.95% |

1.71% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

521.83 |

0.52% |

1.64% |

1.53% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

416.73 |

0.49% |

1.22% |

1.03% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

526.64 |

0.43% |

1.33% |

1.47% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

413.25 |

0.40% |

0.97% |

1.88% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

311.13 |

0.39% |

0.72% |

0.86% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

406.74 |

0.36% |

1.12% |

1.21% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

442.81 |

0.35% |

1.60% |

1.00% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

460.89 |

0.35% |

1.01% |

1.49% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

476.13 |

0.34% |

0.94% |

1.26% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות |

425.56 |

0.33% |

1.11% |

1.01% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

445.44 |

0.32% |

1.31% |

1.57% |

|

מדדי Tel-Gov |

תל גוב-כללי |

397.56 |

0.29% |

1.10% |

0.80% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

453.20 |

0.29% |

1.37% |

1.31% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

443.41 |

0.29% |

1.56% |

1.55% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

418.46 |

0.26% |

1.09% |

0.79% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

475.55 |

0.26% |

1.03% |

1.41% |

|

מדדי אג"ח לא ממשלתיים |

אג"ח כללי - קונצרני |

431.79 |

0.26% |

0.94% |

1.21% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

438.02 |

0.19% |

1.18% |

0.26% |

|

מדדי Tel-Gov |

תל גוב- צמודות 0-2 |

280.74 |

0.17% |

0.35% |

1.79% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

369.88 |

0.17% |

0.41% |

1.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

426.56 |

0.15% |

1.04% |

0.27% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

390.50 |

0.14% |

0.99% |

-0.25% |

|

מדדי אג"ח לא ממשלתיים |

בונד קצר עד שנה |

471.28 |

0.11% |

0.30% |

1.36% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

392.11 |

0.03% |

1.27% |

-1.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד נע"מ |

106.19 |

-0.01% |

0.20% |

1.27% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

386.66 |

-0.45% |

1.29% |

-2.25% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

376.28 |

-0.70% |

1.36% |

-2.72% |

שוק גיוסי החוב וההון:

גיוסי חוב גבוהים במהלך שבוע המסחר האחרון

במהלך שבוע המסחר האחרון, שוק איגרות החוב הקונצרני גייס סכום גבוה של כ-11 מיליארד שקל. הגיוסים הגבוהים היו בהובלת הבנקים שגייסו השבוע סכום של כ-6.8 מיליארד שקל נטו. בנק לאומי הוביל את הגיוסים של הבנקים, כאשר במהלך השבוע גייס סכום של כ-4.1 מיליארד שקל בשתי סדרות - אחת בריבית קבועה ובתשואה לפדיון למאי 2034 ושנייה נע"מ קצר לספטמבר 2026. בנק דיסקונט גייס כ-1.6 מיליארד שקל בשתי סדרות - איגרת חוב קבועה עם תשואה לפדיון לפברואר 2032 ונע"מ בסך של כ-1.2 מיליארד שקל עם פדיון לאפריל 2027 ובנק הפועלים גייס נע"מ בסך של כ- 1 מיליארד שקל עם תשואה לפדיון לאפריל 2027. בנוסף, חברות הביטוח מגדל וכלל גייסו השבוע כ-1.1 מיליארד שקל נטו. מגדל גייסה כ-531 מיליון שקל נטו בסדרה חדשה וכלל ביטוח כ-604 מיליון שקל נטו בסדרה חדשה.

|

שם חברה |

שם נייר הערך |

ענף על |

תת ענף |

סכום גיוס |

|

סלע קפיטל נדל"ן |

סלע נדלן אגח ה |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

294,250,000 |

|

אלוני חץ |

אלוני חץ אגח יז |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

356,051,850 |

|

מודיעין-אנרגיה, שותפות מוגבלת |

מודיעין אגח להמרה ב |

אנרגיה וחיפושי נפט וגז |

חיפושי נפט וגז |

52,071,104 |

|

פאי ריביות בע"מ |

פאי ריביות אגח ג |

מכשירים פיננסיים |

אג"ח מובנות |

878,163,000 |

|

כלל החזקות עסקי ביטוח בע"מ |

סדרה ד |

ביטוח |

ביטוח |

604,813,000 |

|

דיסקונט מנפיקים בע"מ |

דיסקונט מנ נד יט |

בנקים |

בנקים |

398,200,000 |

|

דיסקונט מנפיקים בע"מ |

דיסק מנ מסחרי 9 |

בנקים |

בנקים |

1,263,431,000 |

|

בנק הפועלים בע"מ |

פועלים מסחרי 3 |

בנקים |

בנקים |

1,019,352,000 |

|

מגדל ביטוח גיוס הון בע"מ |

אגרות חוב סדרה יט' |

ביטוח |

ביטוח |

531,020,000 |

|

פרופדו בע"מ |

פרופדו אגח א |

נדל"ן ובנייה |

בנייה |

17,222,446 |

|

ריט אזורים - ה.פ ליווינג בע"מ |

ריט אזורים אגח ג |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

83,200,000 |

|

אי.בי.אי פיקדונות בע"מ |

איביאי פק אגח ז |

מכשירים פיננסיים |

אג"ח מובנות |

850,000,000 |

|

נאוי גרופ בע"מ |

נאוי מסחרי 12 |

שרותים פיננסיים |

אשראי חוץ בנקאי |

112,759,000 |

|

שיכון ובינוי בע"מ |

שיכון ובינוי אגח 11 |

נדל"ן ובנייה |

בנייה |

512,000,000 |

|

בנק לאומי לישראל בע"מ |

לאומי אג"ח 187 |

בנקים |

בנקים |

2,835,651,035 |

|

בנק לאומי לישראל בע"מ |

לאומי מסחרי 12 |

בנקים |

בנקים |

1,345,884,000 |

|

סה"כ |

|

|

|

11,154,068,435 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .