עמית י.

23/04/2026

המבחן של החברות הגדולות / קרדיט: אילוסטרציה – AI

המבחן של החברות הגדולות / קרדיט: אילוסטרציה – AIאם יש זמן שבו כל הסיפורים הגדולים של השוק נבחנים באמת ...זה עונת הדוחות. זה הזמן שבו החששות של המשקיעים מפסיקים להיות תיאוריה והופכים למציאות: האם מכסים באמת פוגעים ברווחים? האם מחירי הנפט הגבוהים כבר פוגעים בשולי הרווח? האם הצרכן האמריקאי עדיין מחזיק את הכלכלה על הרגליים?

השבועות הקרובים אמורים לספק לנו תשובות. לא דרך תחזיות או כותרות, אלא דרך מספרים, נתונים והנחיות לגבי העתיד. למרות כל חוסר הוודאות, הציפיות עדיין גבוהות מאוד, במיוחד בתחום הטכנולוגיה. וזה בדיוק מה שהופך את עונת הדוחות הזאת למעניינת: ההזדמנויות האמיתיות יכולות להגיע דווקא מהמקומות שבהם הרף נמוך יותר, ושבהם החדשות הרעות כבר מגולמות במחיר.

מה קרה בשווקים עד עכשיו?

האמת היא ש- 2026 לא התחילה כפי שהמשקיעים קיוו. מדד S&P 500 ירד בכ־5% ברבעון האחרון, והאווירה בשוק נעה בין זהירות לחשש ממשי. שני גורמים מרכזיים עומדים מאחורי זה.

הראשון הוא המכסים. הצעדים החדשים של ארה״ב בתחום הסחר, שמוגדרים כהעלאת המס הגדולה ביותר ביחס לתוצר מאז 1993 יצרו אי־ודאות משמעותית. ההערכות מדברות על תוספת של כ־1500$ בשנה למשק בית אמריקאי ממוצע, בזמן שהשקעות עסקיות נעצרו כמעט לחלוטין, כי חברות מעדיפות לחכות שהתמונה תתבהר.

הגורם השני הוא המלחמה מול איראן. התקיפות האוויריות בסוף פברואר הציתו עימות שהרעיד את שוקי האנרגיה. סגירת מצר הורמוז, אחד מצווארי הבקבוק החשובים בעולם לנפט וגז גרמה למחסור, בדיוק מה שמשקיעים הכי לא אוהבים. מחיר הנפט מסוג ברנט זינק לרמות שלא נראו מאז 2022.

התוצאה היא שילוב לא מעודד.. צמיחה כלכלית חלשה יותר יחד עם אינפלציה עקשנית. תחזיות הצמיחה בארה״ב ירדו לכ־2.2% בלבד, בעוד ציפיות האינפלציה דווקא עולות. ובשוק כבר מתמחרים דחייה של הורדות ריבית לפחות עד סוף השנה.

ומה מצפים מהדוחות?

אז למרות כל הרעש הזה, הציפיות לדוחות עדיין גבוהות. התחזית היא לצמיחה של כ־13% ברווח למניה במדד S&P 500 לעומת השנה שעברה מה שאומר רבעון שישי ברציפות של צמיחה דו־ספרתית (אם אכן יקרה). ההכנסות צפויות לעלות בכ־9.7%, מעל התחזיות שהיו בתחילת השנה. בנוסף, שמונה מתוך 11 סקטורים עדיין צפויים להציג צמיחה.

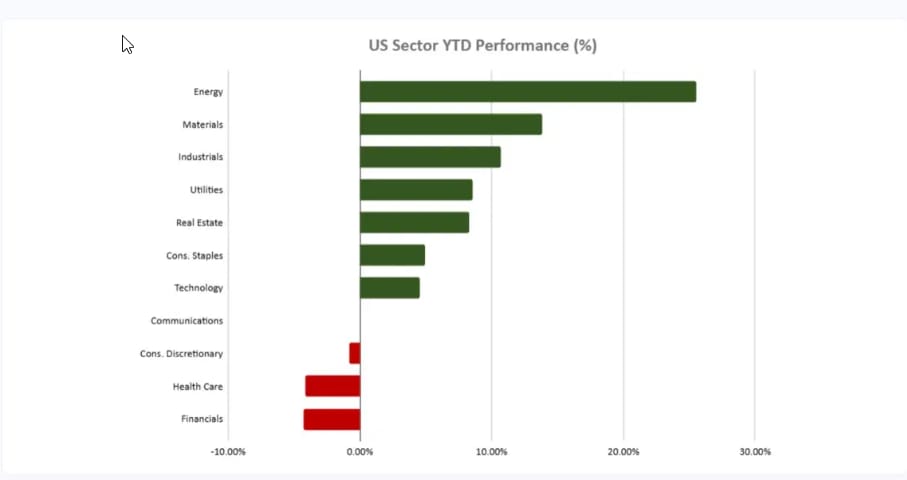

מי מוביל? כרגיל, הטכנולוגיה. האנליסטים מצפים לצמיחה של כ־45% ברווחים, בעיקר בזכות השקעות מאסיביות בתשתיות בינה מלאכותית. שבבים, ענן ותוכנה ארגונית צפויים להציג תוצאות חזקות. אחרי הטכנולוגיה מגיעים סקטור חומרי הגלם עם כ־24% צמיחה, והפיננסים עם כ־15%, כאשר חברות הביטוח בולטות במיוחד. מצד שני, סקטור הבריאות צפוי להראות ירידה של כ־10%.

סקטור האנרגיה הוא כבר סיפור תנודתי יותר. לפני שבועיים בלבד דיברו על צמיחה של 13%, אבל עדכוני תחזית מצד אקסון מובייל הורידו את התחזית לכמעט 0. ועדיין, אם מוציאים אותה מהמשוואה, שאר הסקטור ממשיך להציג צמיחה יפה.

ביצועי הסקטורים בארצות הברית. מקור Koyfin

מה באמת חשוב לעקוב אחריו?

המספרים עצמם חשובים, אבל מה שבאמת יעניין את המשקיעים זו ההנחיות של החברות קדימה, מה החברות חושבות שיקרה בהמשך.

יש 4 נושאים מרכזיים שצפויים לרכז עניין בשיחות עם המשקיעים:

מחירי הנפט והעימות מול איראן: זה המשתנה הכי משמעותי כרגע. כל חברה עם חשיפה לדלק תישאל האם המחירים הנוכחיים יישארו או שמדובר במצב זמני. עבור יצרניות אנרגיה זה יתרון ברור, אבל עבור חברות תעופה, תעשייה ולוגיסטיקה, זו פגיעה ישירה בשולי הרווח.

גלגול עלויות המכסים. השאלה היא פשוטה: האם החברות מעלות מחירים לצרכנים או סופגות את העלות בעצמן. זה קריטי במיוחד לחברות צריכה ותעשייה.

השקעות בבינה מלאכותית. ענקיות הטכנולוגיה ממשיכות להשקיע סכומים אדירים. כל סימן להאטה עלול להלחיץ את השוק, בעוד המשך השקעות יכול להחזיר את האופטימיות.

הצרכן האמריקאי: בסוף, הכל חוזר לכאן. האם הצרכנים ממשיכים להוציא כסף, או מתחילים להדק את החגורה? הדוחות של הקמעונאיות יתנו את התשובה הכי טובה לכך.

ומה זה אומר למשקיעים?

בסופו של דבר, עונת הדוחות היא פחות עניין של מספרים ויותר עניין של הפתעות. השאלה האמיתית היא לא אם חברה טובה או רעה, אלא אם התוצאות טובות או רעות ביחס למה שכבר מתומחר. וזה חשוב במיוחד עכשיו, כי חלק מהסקטורים כבר עמוסים בציפיות. מניות האנרגיה, למשל, נהנו מעליות חדות, כך שחלק גדול מהחדשות הטובות כבר בפנים.

דווקא הסקטורים הפחות נוצצים עשויים להפתיע. בריאות, למשל, נראית חלשה על הנייר אבל בפועל יציבה. גם סקטור הצריכה המחזורית רואה רף ציפיות נמוך יותר, כך שגם תוצאות סבירות יכולות להספיק כדי להפתיע לטובה.

ולבסוף, הטכנולוגיה שזה כבר סיפור מורכב יותר. הציפיות גבוהות מאוד, והסבלנות של המשקיעים להשקעות על בינה מלאכותית מבלי לראות תוצאות מתחילה להיפגע. אם החברות הגדולות יספקו את הסחורה, הסקטור יכול לעלות. אבל אם לא, יש מקום לאכזבה.

לסיום, זה לא הזמן להימורים גדולים על סיפור אחד. יש יותר מדי משתנים באוויר כגון מכסים, נפט, אינפלציה וריבית. אז כנראה שהגישה הנכונה כרגע היא איזון כלומר, שילוב בין סקטורים עם צמיחה לבין אזורים יציבים יותר, ולהימנע ממקומות שבהם כל האופטימיות כבר מתומחרת.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]