אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

26/04/2026

הפגיעה בפעילות במרץ הייתה משמעותית / קרדיט: אילוסטרציה – AI

הפגיעה בפעילות במרץ הייתה משמעותית / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

בחודש מרץ נרשמה ירידה חדה במספר משרות פנויות וביבוא. היצוא עלה מעט.

הנפקות החברות הביטחוניות עשויות להפחית את הסיכון הפיסקאלי.

ציפיות האינפלציה הגלומות עדיין נמוכות מדי ולא מגלמות סיכון האינפלציה.

אנו ממליצים על מח"מ בינוני באפיק האג"ח באמצעות החזקת צמודים קצרים יותר ושקלים ארוכים יותר.

אנו ממשיכים להמליץ על משקל יתר למניות בישראל.

העלנו את התחזית למדד אפריל ל-1.3% בעקבות התייקרות הפירות והירקות. התחזית ל-12 החודשים עלתה ל-2.5%.

עולם

השקעות ב-AI ובניית מלאים בגלל חשש מהשלכות המלחמה תומכים בתעשייה, אך הביקוש האמיתי נחלש.

מתרבים סימנים שמשקפים עליות מחירים בתעשייה במדינות שונות.

הסנטימנט הצרכני ירד בחדות במדינות רבות. ניכרת חולשה בביקוש לשירותים.

עונת הדוחות בארה"ב די חיובית, אך משקפת חולשה בענפים רגישים לריבית ומחירי האנרגיה.

שוקי המניות אינם מגלמים סיכון להימשכות שיבושים באספקה.

הבנקים המרכזיים הגדולים צפויים להשאיר ריבית ללא שינוי השבוע. השוק מגלם עליות ריבית ברוב המדינות בשנה הקרובה. אנו מעריכים שיהיו יותר הורדות ריבית.

ישראל

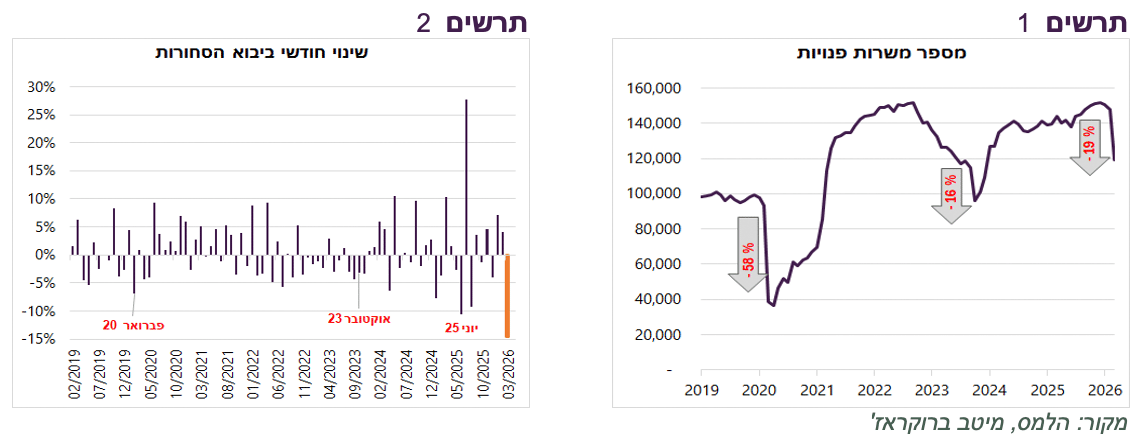

הפגיעה בפעילות במרץ הייתה משמעותית

הנתונים הכלכליים מצביעים על כך שהפגיעה בפעילות המשק בעקבות המלחמה הייתה משמעותית:

מספר המשרות הפנויות ירד בכ־19% – הירידה החדה ביותר מאז תחילת המגפה ואף חדה יותר מאשר באוקטובר 2023 (תרשים 1).

יבוא הסחורות ירד בכ־15% בחודש מרץ – הירידה החדה ביותר לפחות בעשור האחרון (תרשים 2). הירידה הייתה רוחבית וכללה את כל רכיבי היבוא, ובמיוחד מוצרי השקעה. מנגד, היצוא לא ירד במרץ.

הנפקת החברות הממשלתיות הביטחוניות מקטינה סיכון פיסקאלי

מתגבשות ציפיות להנפקות גדולות של החברות הביטחוניות הממשלתיות, התעשייה האווירית ורפאל, שעשויות להתבצע במהלך 2026–2027. לפי ההערכות, המדינה שוקלת למכור כ־25%–30% ממניות החברות, לפי שווי של כ־80–100 מיליארד ש״ח לתעשייה האווירית וכ־50–70 מיליארד ש״ח לרפאל. בהתאם לכך, התמורה הפוטנציאלית למדינה עשויה להגיע לעשרות מיליארדי שקלים, בסדר גודל של כ־20–30 מיליארד ש״ח מהנפקת התעשייה האווירית וכ־15–25 מיליארד ש״ח מרפאל, בכפוף להיקף המכירה בפועל.

מהלכים אלו, אם יתממשו, צפויים להכניס לקופת המדינה סכום של 35-55 מיליארד ₪, בשווי 1.7%-2.7% תמ"ג ולהקטין את הגירעון התקציבי של הממשלה. הנפקת החברות הביטחוניות יקטינו הסיכון הפיסקאלי והסיכון להורדת הדירוג.

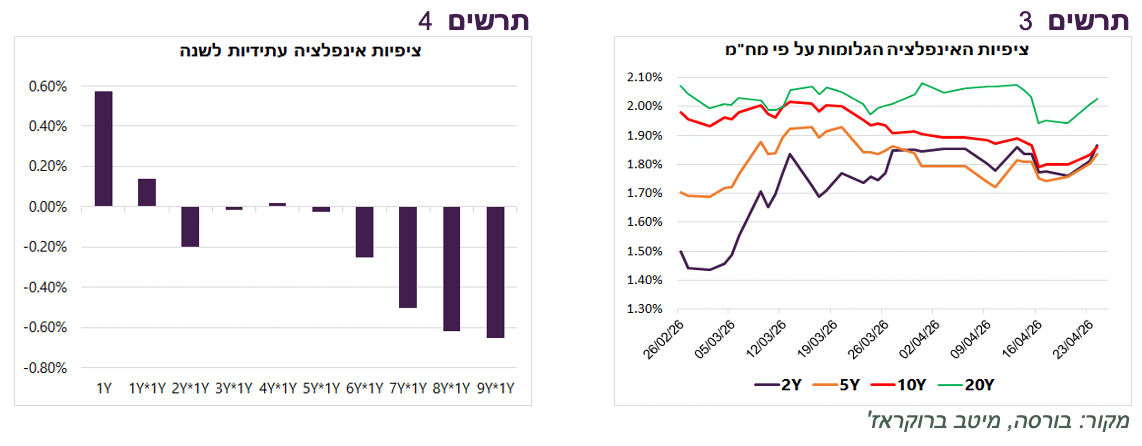

ציפיות האינפלציה הגלומות עדיין נמוכות מדי

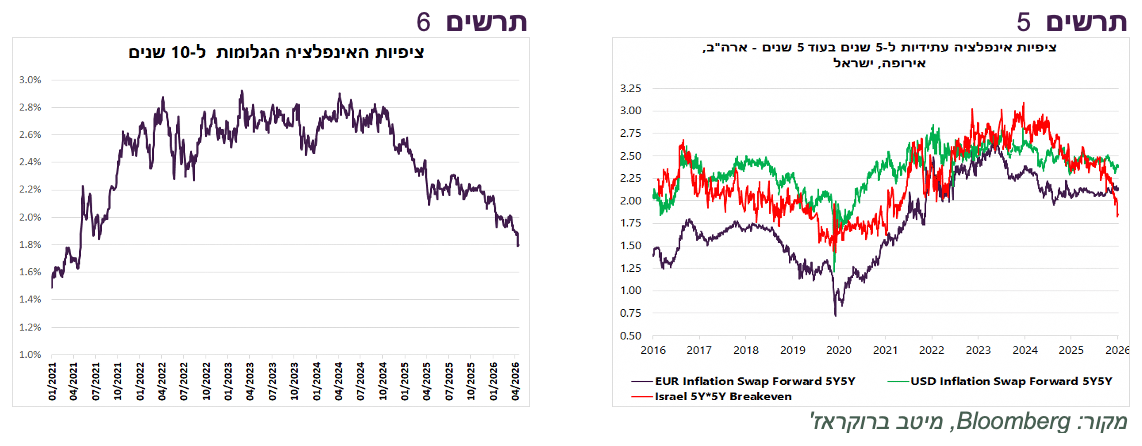

ציפיות האינפלציה בישראל עלו מתחילת המלחמה בשיעור ניכר רק לשנה הראשונה בשיעור של כ-0.6% לרמה של כ-1.9%, אך הן עדיין נמוכות משמעותית מממוצע תחזיות האנליסטים על פי הסקר של בנק ישראל (2.3%) ומהתחזית שלנו (2.5%). התחזית לאינפלציה עתידית בשנה השנייה עלתה ממש מעט והחל מהשנה השלישית, האינפלציה העתידית השנתית ירדה, במיוחד מעבר לטווח של 5 שנים (תרשים 4).

הציפיות ל-10 שנים ירדו לרמה של כ-1.8%, הנמוכה ביותר מאז תחילת 2021 (תרשים 6). האינפלציה העתידית ל-5 שנים בעוד 5 שנים ירדה לרמות שלא פגשנו מאז הקורונה וזאת בניגוד ליציבות בארה"ב ובאירופה. לראשונה האינפלציה ל-5 בעוד 5 שנים בישראל נמוכה יותר מאשר באירופה (תרשים 5). להערכתנו, השוק עדיין מעריך את סיכוני האינפלציה בחסר:

תמחור האינפלציה בישראל נמוך מלכתחילה בהתחשב בייסוף החד של השקל בשנה האחרונה שהוריד את האינפלציה ביותר מ-1%. בהנחה שיתר הפרמטרים נשארים קבועים, כדי להישאר על אותה הרמה של האינפלציה בעוד שנה, השקל צריך שוב להתחזק בשיעור דומה. מכיוון שציפיות האינפלציה מחוברות הדוק לרמת האינפלציה בפועל, גם ציפיות האינפלציה הגלומות מוטות כלפי מטה.

למעט השפעה ישירה של העלייה במחירי האנרגיה שנמוכה יחסית בישראל , השפעות המלחמה על האינפלציה בישראל עלולה להיות חזקה יותר מאשר במדינות האחרות עקב שיבושים משמעותיים וייחודיים בישראל בצד ההיצע (יבוא, טיסות, מחסור בעובדים ).

קיים סיכון לעלייה באינפלציה של סעיף הדיור. חוזי שכירות מתחדשים עלו ב-3 החודשים האחרונים בכ-6%. עלייה בשיעור גבוה בסעיף הדיור, שמהווה רבע ממשקל של המדד הכולל, במיוחד בחודשי הקיץ, עלולה לגרום לעלייה באינפלציה הכללית.

העלנו את התחזית למדד אפריל ל-1.3% בעקבות התייקרות הפירות והירקות. התחזית ל-12 החודשים עלתה ל-2.5%.

שורה תחתונה: אנו ממליצים על מח"מ בינוני בתיק האג"ח תוך הטיה לאפיק הצמוד. אנו ממליצים על החזקת צמודים קצרים יותר ושקלים ארוכים יותר.

האם שוק המניות המקומי עדיין אטרקטיבי?

שוק המניות הישראלי ממשיך להציג ביצועים מהטובים בעולם. עולה השאלה האם הוא כבר מתקרב לטריטוריה בועתית, או שעדיין ניתן להמשיך ולהמליץ עליו כהשקעה מועדפת במשקל יתר?

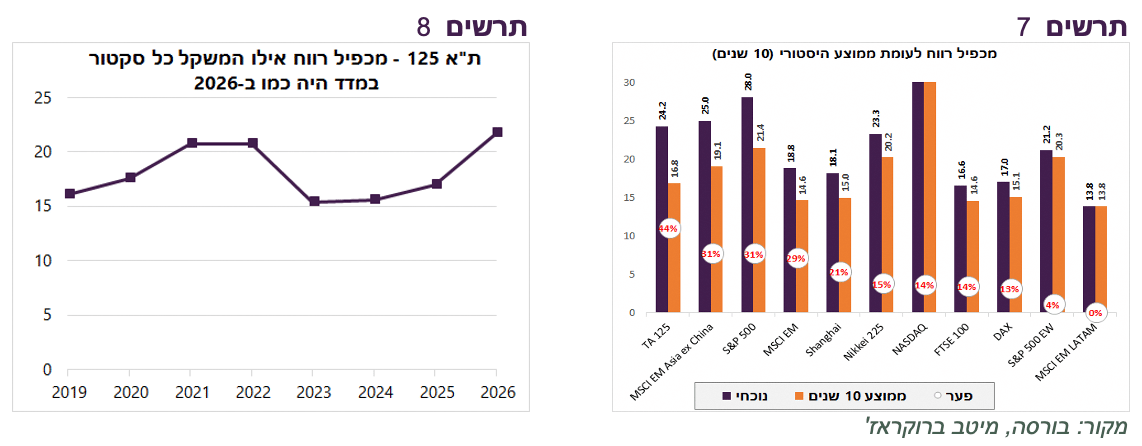

מצד אחד, הפער בין מכפיל הרווח הנוכחי לממוצע בעשור האחרון הוא הגבוה ביותר בישראל מבין המדדים המובילים בעולם (תרשים 7). מנגד, הרכב מדד ת״א 125 השתנה משמעותית, עם משקל גבוה יותר לענפים בעלי מכפילים גבוהים כגון טכנולוגיה וכו'. התאמת המכפיל ההיסטורי להרכב הסקטוריאלי הנוכחי מראה כי המכפיל כיום אמנם גבוה יותר, אך אינו חריג במיוחד (תרשים 8).

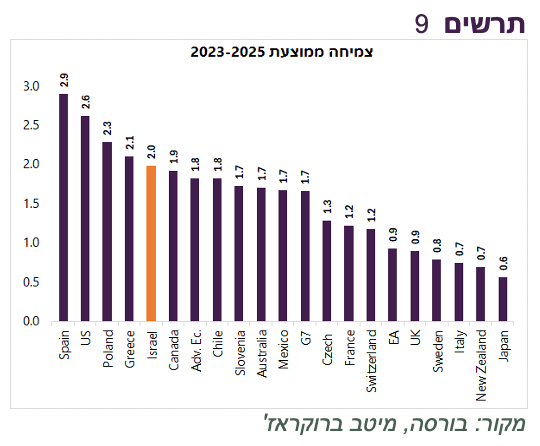

יש להביא בחשבון גם את חוזק הצמיחה של המשק הישראלי: למרות שנות מלחמה רצופות, הצמיחה הממוצעת בשנים 2023–2025 הייתה מהגבוהות בקרב המדינות המפותחות (תרשים 9). בהנחה שהלחימה מאחורינו, קצב הצמיחה צפוי להאיץ ולהישאר גבוה יחסית לעולם.

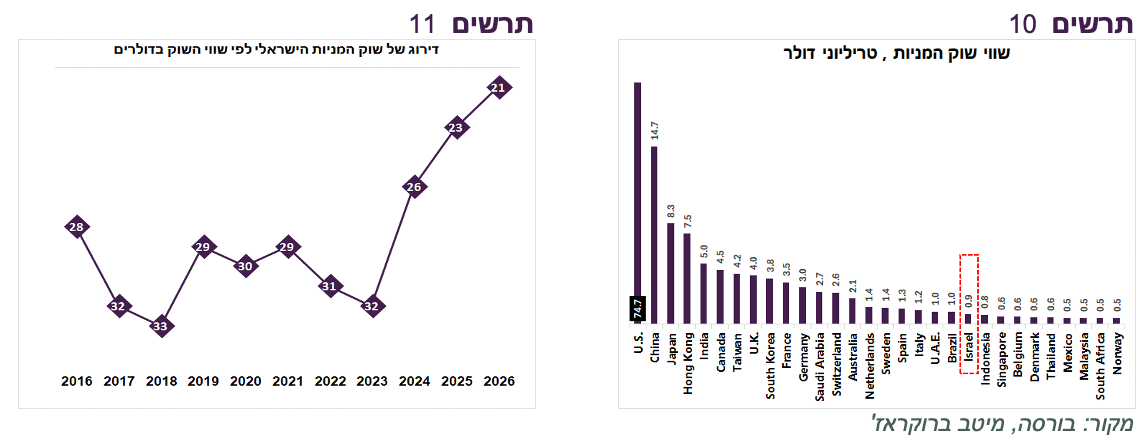

שיקול נוסף הוא העלייה בשווי השוק בישראל. לפי השווי הדולרי, שוק המניות המקומי טיפס מהמקומות ה־30 לפני כשלוש שנים למקום ה־21 בעולם ב־2026 (תרשים 12), תוך עקיפת מדינות שנחשבות לשוקי מניות מרכזיים (תרשים 11). העלייה בגודל השוק עשויה למשוך משקיעים זרים נוספים, במיוחד לאור משקלם הנמוך יחסית כיום. עם זאת, מימוש פוטנציאל זה תלוי בירידת המתיחות הגיאופוליטית. כמובן שעוצמתו של השקל גם משחקת תפקיד חשוב.

שורה תחתונה: אנו ממשיכים להמליץ על משקל יתר לשוק המניות הישראלי.

עולם

השקעות ב-AI והקדמת רכישות מפצות בינתיים על נזקי המלחמה

הנתונים הכלכליים שמתפרסמים בעולם משקפים מספר מגמות ברורות:

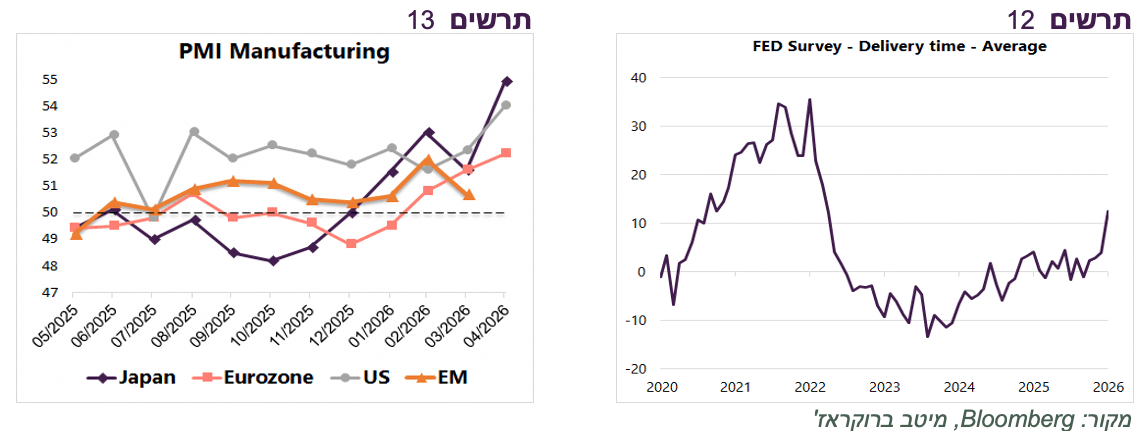

1. המלחמה גרמה לגידול בביקושים בתעשייה שנובע בעיקר מהקדמת הזמנות ובניית מלאים בשל חשש מהתייקרויות ושיבושי אספקה. מדדי מנהלי הרכש בתעשייה עלו ברוב המדינות – ארה"ב, אירופה, יפן, אך בכל המדינות החברות מציינות בסקר שהסיבה לגידול בביקושים נובעת מהרצון לאגור מלאים מחשש משיבושים (תרשים 13).

2. השיבושים בשרשראות האספקה ועיכובים כבר מורגשים. ממוצע האינדיקטורים לזמני אספקה בסקרי ה-FED האזוריים עלה במרץ לרמה הגבוהה מאז שיבושי הקורונה (תרשים 12). חשוב לציין כי הנתונים משקפים את המצב בארה״ב, שנפגעה יחסית פחות מהעימות עם איראן, בעוד שבאסיה השיבושים חמורים יותר ויש דיווחים על פגיעה בפעילות התעשייתית. אם ימשך מחסור בהספקה כלכלות רבות עלולות להגיע למיתון די מהר.

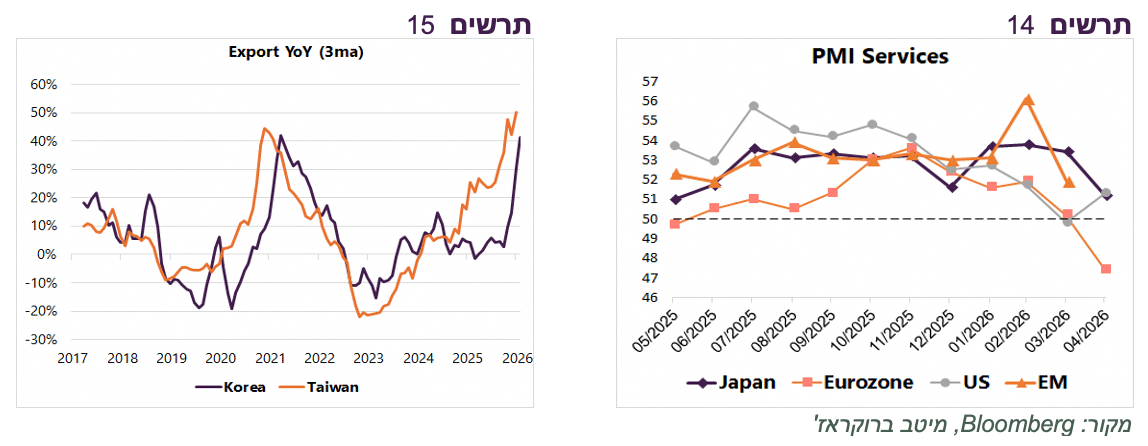

3. הכלכלה התעשייתית ממשיכה להתאפיין בפער גדול בין התחומים שקשורים ב-AI לבין כל היתר. הביטוי לעוצמת הפעילות בתחומי AI הייתה עלייה ביצוא מקוריאה וטאיוואן לקצב שנתי של 40%-50% בעיקר הרכיבים שקשורים לבניית התשתית ל-AI (תרשים 15).

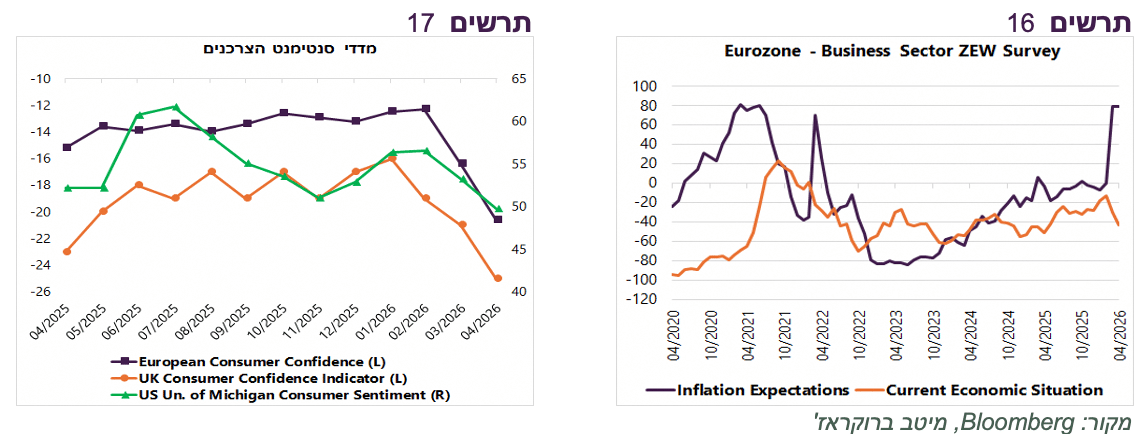

4. עליות מחירים מתפשטות - המגזר העסקי מעלה מחירים (תרשים 16). מדד מחירי היצרן בסין עלה במרץ בכ־1%, העלייה החדה ביותר מאז 2022, עם התייקרויות חזקות בענפי המתכות והכימיה. במקביל, מדד מחירי היבוא מסין לארה״ב עלה בכ־0.7%, העלייה החזקה ביותר מאז 2021. גם במדינות אסיה נרשמות עליות משמעותיות במדדי מחירי היצוא.

5. המלחמה באיראן גרמה לירידה בביקושים במגזר השירותים על רקע אי הוודאות ועליית מחירים. מדדי מנהלי הרכש במגזר השירותים ירדו, במיוחד באירופה בחזרה להתכווצות (תרשים 14). בארה"ב, שמושפעת פחות מהמלחמה באופן ישיר המדד במגזר השירותים עלה מעט.

6. ירידה חדה בסנטימנט הצרכני במדינות העיקריות (תרשים 17).

צמיחת המשק האמריקאי ברבעון הראשון צפויה להיות נמוכה

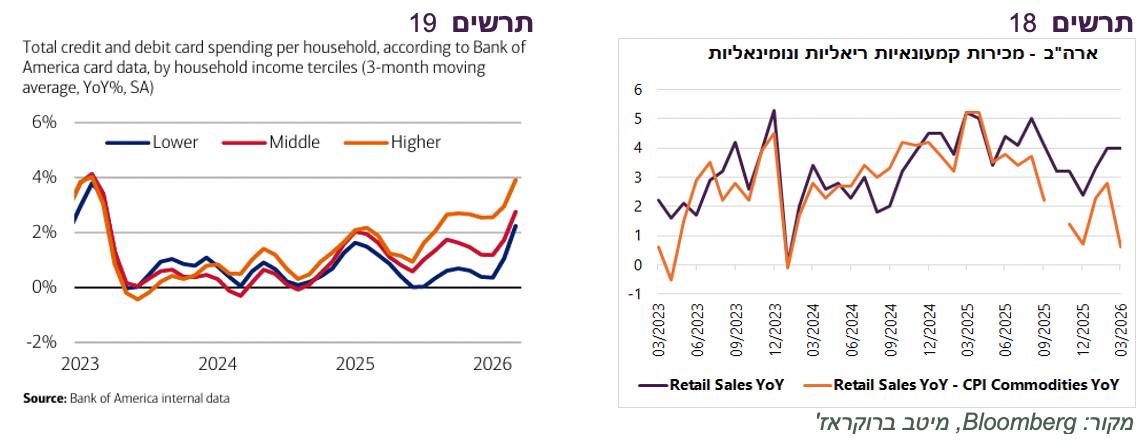

המכירות הקמעונאיות בארה"ב עלו במרץ בשיעור חד של 1.7%, הגבוה ביותר ממרץ שנה שעברה. אז המכירות הושפעו מציפייה להכרזה על מכסים. יתכן שהפעם הציפיות לשיבושים בהספקה גרמו לעלייה במכירות. מלבד זאת, עלייה במחירי הדלק השפיעה על הערך הנומינאלי של המכירות. בניכוי אינפלציית המוצרים, קצב הגידול במכירות הקמעונאיות ירד כמעט לאפס (תרשים 18).

הנתונים שמפרסם Bank of America על ההוצאות של הלקוחות שלהם משקפים שהגידול בצריכה נשען יותר על משקי בית בעלי הכנסה גבוהה (כ-3.9%+), בעוד שבקרב בעלי הכנסה נמוכה הקצב נמוך יותר (כ-2.2%) (תרשים 19). הבנק מציין שהחזרי מס גבוהים תומכים זמנית בביקוש ואף מאפשרים קיזוז של עליית הוצאות האנרגיה למשך מספר חודשים..

השבוע יתפרסם נתון הצמיחה למשק האמריקאי שלפי קונצנזוס החזאים צמח ב-2.2%. אולם, לפי המודל GDPNow של Atlanta FED, הצמיחה עומדת להיות נמוכה מ-1% (0.94%) אחרי צמיחה של 0.5% בלבד ברבעון הרביעי. בהתחשב בכך שב-2025 ההשקעות ב-AI תרמו כ-0.8% לצמיחת התמ"ג, יתכן וכל יתר תחומי הפעילות לא צמחו כלל ברבעון הראשון.

עונת הדוחות די טובה. החברות שבונות תשתית ל-AI ממשיכות להוביל

למרות שנתוני התמ״ג צפויים להיות חלשים, עונת הדוחות בארה״ב עד כה מצביעה על מצב כלכלי יציב יחסית. מרבית החברות פרסמו תוצאות סבירות עד טובות, כאשר בלטו במיוחד חברות תעשייה הנהנות מהשקעות בתשתיות חשמל, דאטה סנטרים ותחומים נוספים הקשורים להקמת תשתיות AI.

מנגד, ניכרת חולשה בענפים רגישים לריבית ולמחירי אנרגיה. חברות תעופה חתכו תחזיות בעקבות עליית מחירי הנפט, חברות הבנייה ממשיכים להיפגע מעליית התשואות. בסקטור התוכנה גם דוחות טובים לא תמיד מספיקים. השוק מעניש כל סימן להאטה או דחיית עסקאות בגלל ההשפעות האפשריות של AI.

לסיכום, עונת הדוחות מצביעה על פער הולך וגדל בין תחומים שנהנים מהשקעות AI ותשתיות לבין תחומים שנפגעים מהריבית, האנרגיה והאי ודאות הגיאופוליטית.

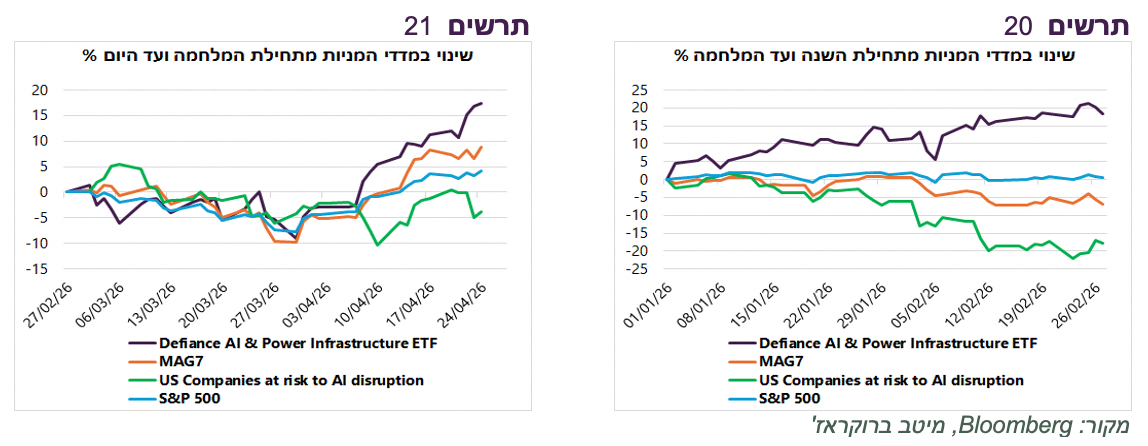

ביצועים בשוק המניות תואמים את המגמות הכלכליות שמשתקפות גם בדוחות. מניות חברות הנהנות מהשקעות בבניית תשתיות AI מבלי לשאת בהשקעות הון כבדות הובילו הן לפני המלחמה והן מאז תחילתה (תרשים 20-21). מנגד, חברות ה-MAG7 שהן המשקיעות המרכזיות בתשתיות אלו שנושאות גם בסיכון פיננסי גבוה יותר, ממשיכות לפגר, אך עדיין מציגות ביצועים טובים יותר מחברות החשופות לסיכון שלילי מ-AI.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה במשקל בינוני לאפיק המנייתי, עם העדפה למניות בישראל ובאסיה, ובפרט לחברות המשתתפות בבניית תשתיות AI. עם זאת, שוקי המניות אינם מגלמים את הסיכון להימשכות שיבושי האספקה בעקבות המלחמה, גם ללא חידוש הלחימה.

ספק שתחזיות השוק לעליית ריביות גורפת בשנה הקרובה תתממש

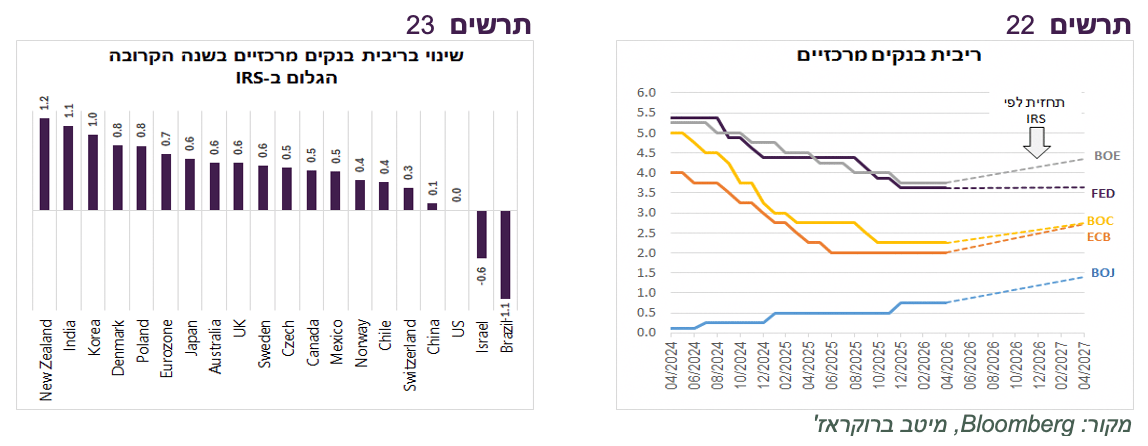

השבוע צפויות החלטות ריבית של הבנקים הגדולים – ה-FED, ה-ECB, ה-BOE ו-BOJ. כולם צפויים להשאיר ריבית ללא שינוי. עם זאת, השווקים מגלמים שכל הבנקים המרכזיים בעולם, למעט ה-FED שצפוי להשאיר ריבית ללא שינוי, וברזיל וישראל שצפויות להוריד ריבית, יעלו ריבית בשנה הקרובה (תרשים 23-24).

בהנחה שמגבלות המלחמה יתמתנו בקרוב, ספק אם תחזיות לעליית ריבית יתממשו, שכן שיקולי פגיעה בצמיחה צפויים לגבור על הלחצים האינפלציוניים הזמניים הנובעים משיבושי המלחמה. אילו שיבושי המלחמה ימשכו לזמן ממושך, הבנקים המרכזיים אכן צפויים לעבור לעליות ריבית, סיכון ששוקי המניות לא מגלמים בכלל.