עמית י.

27/04/2026

שבוע גדול לשווקים / קרדיט: אילוסטרציה – AI

שבוע גדול לשווקים / קרדיט: אילוסטרציה – AIיש שבועות שבהם המשקיעים מתמקדים בסיפור אחד מרכזי. אבל השבוע הזה שונה לגמרי. הוא מביא איתו שילוב נדיר של אירועים וכל אחד מהם יכול להזיז את השווקים לבד. גם דוחות של ענקיות הטכנולוגיה, גם החלטות ריבית של הבנקים המרכזיים הגדולים בעולם, וגם נתוני מאקרו שיכולים לשנות את התמונה. בקיצור, בין השבועות הכי משמעותיים בשוק ההון.

במרכז הסיפור עומדות החברות הגדולות שמדווחות, כמו מיקרוסופט, מטא, אלפבית ואחריהן אפל. מדובר בשחקניות שמחזיקות משקל עצום במדד S&P 500 ולכן כל שינוי בציפיות לגביהן משפיע על כל השוק. אלא שהפעם, המשקיעים מסתכלים פחות על שורת הרווח ויותר על שורת ההוצאות.

הסיבה לכך היא מה אם לא מירוץ הבינה המלאכותית. אותן חברות משקיעות סכומי עתק בתשתיות, בעיקר במרכזי נתונים ובכוח מחשוב, כדי להוביל את מהפכת הבינה המלאכותית. ההערכות בשוק מדברות על השקעות שמתקרבות ל־700 מיליארד דולר בשנה אחת בלבד. זה סכום אדיר, שמעלה שאלה פשוטה אך קריטית: מתי ההשקעה הזו תתחיל להחזיר את עצמה.

החשש הזה כבר מתחיל להופיע במספרים. יש אנליסטים שמעריכים כי תזרים המזומנים של אמזון עלול להפוך לשלילי, עם גירעון של עשרות מיליארדי דולרים. המשמעות היא שהחברות לא רק משקיעות, אלא למעשה, גם דיי מקריבות בטווח הקצר את היציבות הפיננסית שלהן לטובת צמיחה שהן מקוות לראות בעתיד. ובינתיים, השוק עדיין סבלני: אמזון עלתה בערך 13% מתחילת השנה, אלפאבית כ־7%, מטא כ־4%, מיקרוסופט דווקא ירדה סביב 8% ואפל פחות או יותר במקום .

במקביל לדוחות הללו, ארבעה בנקים מרכזיים גדולים מקבלים החלטות ריבית תוך 48 שעות: הפדרל ריזרב, הבנק המרכזי האירופי, בנק אנגליה ובנק יפן. הקונצנזוס הוא שכולם כנראה ישאירו את הריבית ללא שינוי, אבל זה לא אומר /שאין שינוי בציפיות.

בארה״ב, הנתונים האחרונים דווקא מראים כלכלה חזקה מהצפוי. שוק העבודה נשאר חזק יחסית עם תוספת של כ־178 אלף משרות, והאבטלה עומדת סביב 4.3%. במקביל, האינפלציה לא נעלמת, בעיקר בגלל מחירי האנרגיה. זה יוצר מצב שבו הפד לא ממהר להוריד ריבית, ואפילו משאיר פתח לאפשרות של העלאה בעתיד אם הלחצים האינפלציוניים יימשכו. מבחינת השווקים, זה שינוי חשוב. במשך חודשים המשקיעים בנו על הורדות ריבית, ועכשיו הם נאלצים לעדכן את הציפיות שלהם.

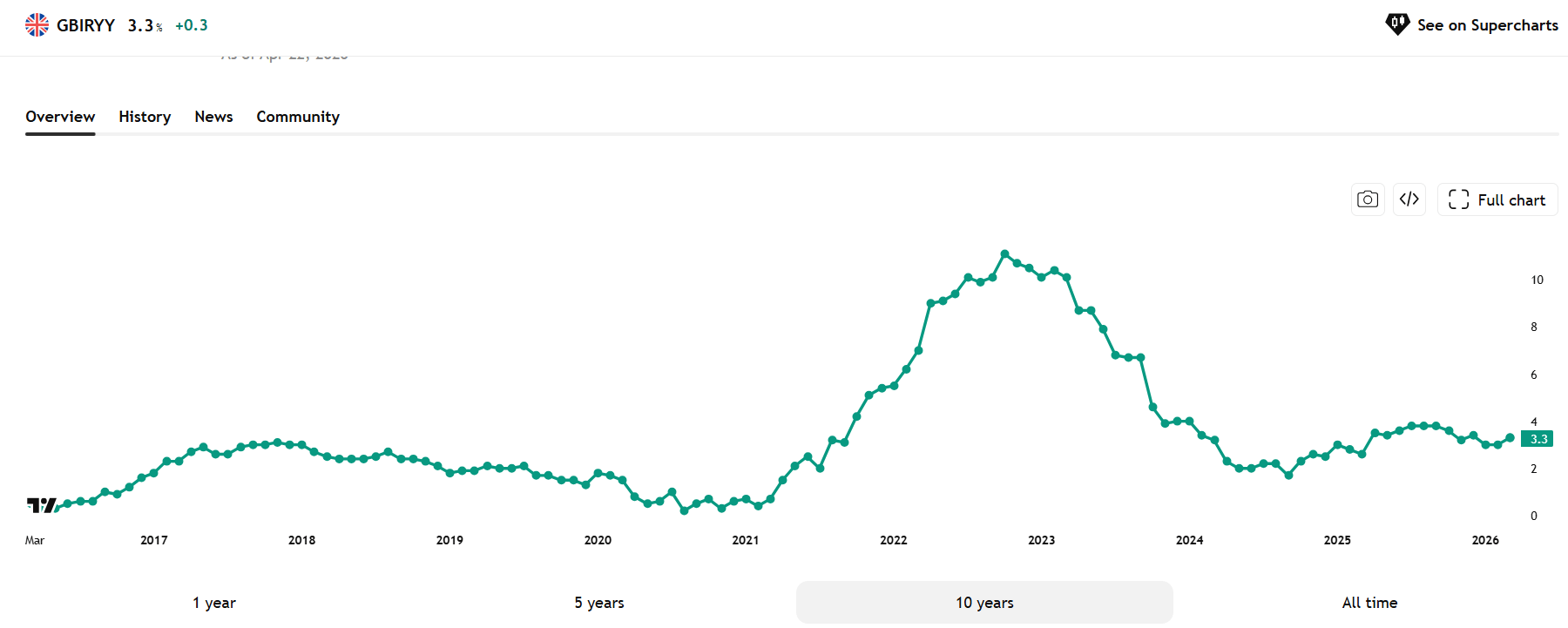

באירופה ובבריטניה המצב לא פשוט. בבריטניה האינפלציה עלתה לכ־3.3% לעומת 3% בפברואר faמחירי הדלק היו אחראים לחלק גדול מהעלייה הזו, אם כי יש לציין שאינפלציית הליבה (שאינה כוללת את המחירים התנודתיים של אנרגיה ומזון) דווקא ירדה מעט ל־3.1%. אבל זו הייתה נקודת האור היחידה.. אם כן, באירופה, הכלכלה מראה סימני האטה לצד אינפלציה עקשנית, מה שמקשה על הבנק המרכזי לקבוע כיוון ברור.

שיעור האינפלציה של בריטניה מאת TradingView

ביפן, הנתונים נראים חיוביים על פני השטח, אך מאחורי הקלעים מסתתרת דאגה מהפרעות באספקה ומעלייה חדה בעלויות חומרי הגלם.

גורם נוסף מצטרף לתמונה: מחירי האנרגיה

מחירי האנרגיה ממשיכים לשחק תפקיד מרכזי. כל עלייה בנפט מחלחלת מהר לאינפלציה וזה בדיוק מה שמקשה על הבנקים המרכזיים להתחיל להוריד ריבית. המתיחות הגיאופוליטית בעולם, במיוחד במזרח התיכון, רק מוסיפה לאי הוודאות. כך נוצר מצב שבו השוק נמשך לשני כיוונים מנוגדים. מצד אחד, יש את סיפור הבינה המלאכותית והתקווה לצמיחה מהירה בעתיד.

מצד שני, יש את המציאות של ריבית גבוהה ואינפלציה שלא נעלמת. אם המשקיעים ימשיכו להאמין שההשקעות העצומות בטכנולוגיה יניבו פירות בקרוב, השוק יכול להמשיך לעלות. אבל אם יתברר שהדרך לרווחים ארוכה יותר, בזמן שהריבית נשארת גבוהה, הלחץ על המניות פשוט עלול להתגבר.

השבוע הזה עשוי להכריע לא רק את הכיוון המיידי של השוק, אלא גם את הטון להמשך השנה. זהו רגע שבו חלומות על העתיד נפגשים עם מגבלות ההווה. וכנראה שהתשובה לשאלה מי ינצח (הטכנולוגיה או הריבית) היא זו שתקבע לאן הולכים מכאן.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]