רפי גוזלן, כלכלן ראשי, IBI בית השקעות

27/04/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

סקירת מאקרו / קרדיט: אילוסטרציה – AIלמרות התנאים הנוכחיים, ובפרט השיבוש בהורמוז והחשש לחידוש המלחמה, ניראה כי השווקים ממשיכים להעריך כי המלחמה לא תיצור השלכות שליליות ממושכות על הכלכלה העולמית. כך המגמה החיובית בנכסי הסיכון נמשכת, והביטוי למשבר האנרגיה ממשיך להתמקד בהשפעות האינפלציוניות, וגם הן לטווח קצר יחסית, תוך עלייה בציפיות לאינפלציה לשנה הקרובה ובעליית תשואות קלה יחסית בשוק איגרות החוב.

השבוע צפויים הבנקים המרכזיים העיקריים (Fed, ECB, BOE) להותיר את הריבית ללא שינוי, אך המסרים צפויים להיות ניציים יותר באירופה. אמנם עד כה העובדה שהעלייה בציפיות לאינפלציה התמקדה בעיקר בשנה הקרובה מקלה על הבנקים המרכזיים להישאר בעמדת המתנה, אך סביר כי ככל שהנפט יישאר ברמות גבוהות ההסתברות להשפעה מסדר שני על האינפלציה תגבר ואיתה גם ההסתברות להתאמה בריבית.

בישראל, נתוני המאקרו האחרונים מצביעים על כך שהפגיעה בפעילות המשק גבוהה יותר מאשר המלחמה ביוני 2025, בעיקר בשל התארכות המלחמה שהובילה גם לירידה משמעותית יותר בסנטימנט העיסקי ובהיקף המישרות הפנויות. עם זאת מאז הפסקת האש בתחילת אפריל נרשמה התאוששות חדה בצריכה הפרטית במקביל לרמות גבוהות יחסית בפעילות הסחר. התפתחות זו מחזקת את ההערכה לדפוס נתונים דומה לזה שנרשם בשנה שעברה, כלומר התאוששות ניכרת ברבעון הנוכחי (השני) לאחר נסיגה ברבעון הראשון.

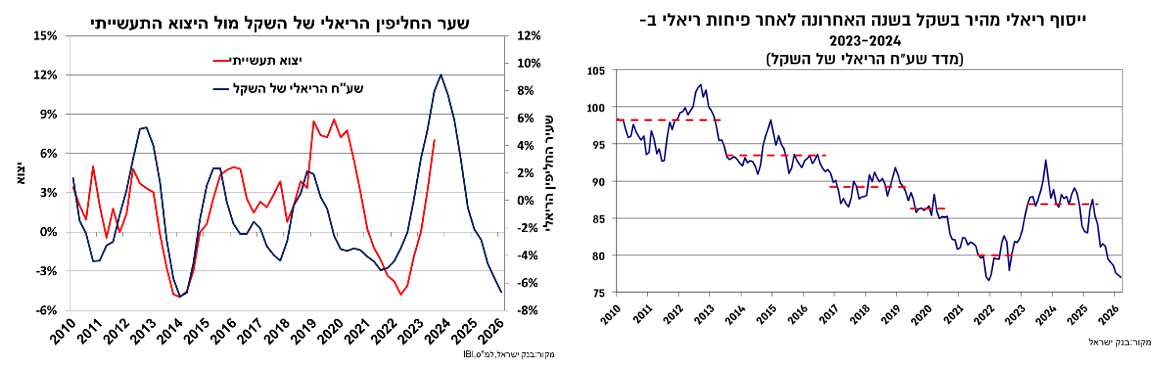

הייסוף החד בשער החליפין של השקל שהתגבר בחודש האחרון העלה מחדש את סוגיית ההשפעה על פעילות הסחר. להערכתנו, נתוני היצוא לא צפויים להיות מושפעים בתקופה הקרובה מהייסוף החד בשקל, שכן זה משפיע בשלב הראשון על הרווחיות. השפעת הייסוף בשער החליפין של השקל על היצוא התעשייתי (כ-45% מסך היצוא) מוערכת על ידינו בפיגור כ-6-8 רבעונים. בהיבט זה חשוב לציין כי היצוא נהנה מתקופה של פיחות ריאלי בשקל בין השנים 2023 ועד אמצע 2025, כך שהשפעת הייסוף על היצוא התעשייתי צפויה להיות מורגשת רק בשנה-שנתיים הבאות.

השווקים הפיננסים התאפיינו במגמה מעורבת במהלך השבוע האחרון והושפעו מהעלייה המחודשת במחירי הנפט לכ-105 דולר לחבית, על רקע המשך החסימה של מיצרי הורמוז, במקביל לאופטימיות בקרב מניות השבבים. מדדי המניות בארה"ב המובילים בארה"ב רשמו שבוע חיובי נוסף בהובלת מניות הטכנולוגיה, מגמה שאיפיינה גם את מרבית השווקים האסייתים, לעומת ביצוע חסר באירופה. בשוק איגרות החוב נרשמה עליית תשואות תוך עליה בציפיות לאינפלציה, והדולר התחזק מול מרבית המטבעות המובילים.

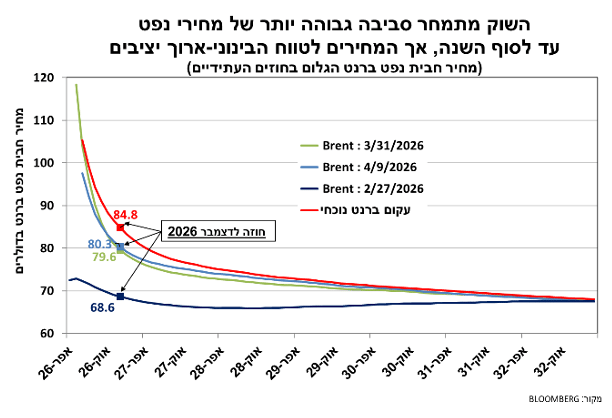

מחירי הנפט שירדו בשבוע הקודם בשיעור חד, הגיבו בשבוע האחרון לסחבת בשיחות המו"מ בין ארה"ב לאירן, כאשר ברקע מיצרי הורמוז ממשיכם להיחסם. במחיר החוזה ליוני (ברנט) רשם עלייה חדה של כ-16% ל-105 דולר לחבית , כאשר המחיר למסירה מיידית עלה מ-98 דולר לכ-113 דולר לחבית. למרות התנאים הנוכחיים, ובפרט השיבוש בהורמוז והחשש לחידוש המלחמה, ניראה כי השווקים ממשיכים להעריך כי המלחמה לא תיצור השלכות שליליות ממושכות על הכלכלה העולמית, ומכאן שתרחיש של התארכות השיבוש בהורמוז או חידוש המלחמה יציבו סיכון לשווקים בתמחור הנוכחי. כך המגמה החיובית בנכסי הסיכון נמשכת, והביטוי למשבר האנרגיה ממשיך להתמקד בהשפעות האינפלציוניות, וגם הן לטווח קצר יחסית, תוך עלייה בציפיות לאינפלציה ובעליית תשואות קלה יחסית בשוק איגרות החוב. החוזה לדצמבר שב לרמות הגבוהות שאיפיינו אותו בחודש הראשון של המלחמה, כ-85 דולר לחבית, אך המחירים לטווח הבינוני -ארוך נותרו ללא שינו מהותי.

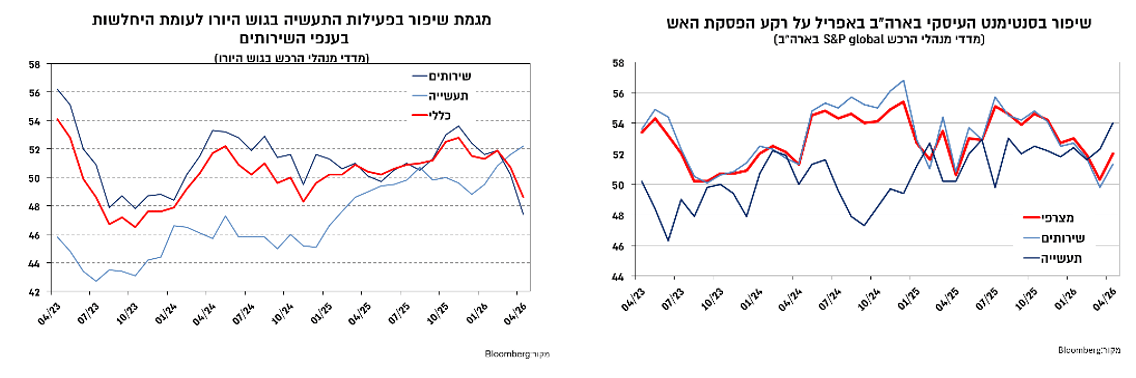

האומדן ראשון לסנטימנט העיסקי לחודש אפריל בארה"ב ובגוש היורו (מתוך מדד מנהלי הרכש של S&P) הצביע על מגמות זהות בפעילות התעשיה, תוך המשך מגמת השיפור, לעומת מגמות מנוגדות בענפי השירותים, כלומר התאוששות בארה"ב לעומת ירידה בגוש היורו.

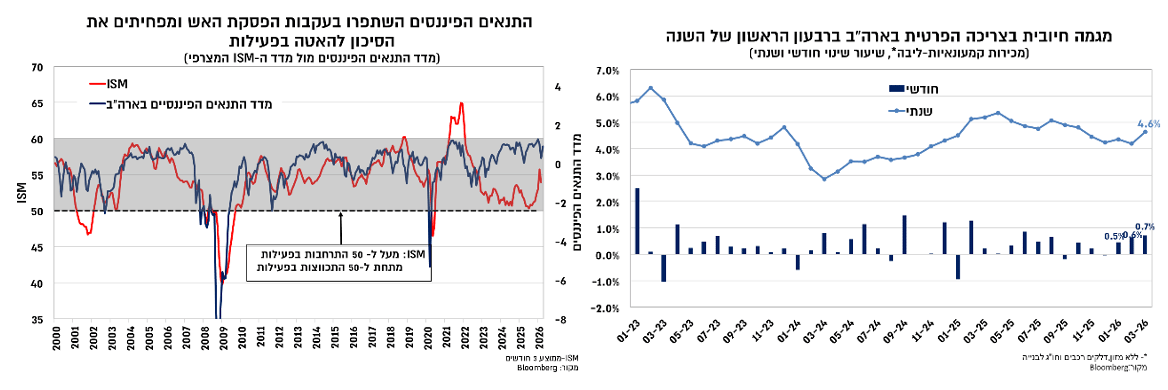

הסנטימנט החיובי יותר בארה"ב אינו מפתיע שכן המשק האמריקאי רגיש באופן נמוך יחסית למשבר האנרגיה מאשר אירופה, ולעומת זאת רגיש יותר להתפתחות בתנאים הפיננסיים. מתחילת החודש נרשם שיפור ניכר בתנאים הפיננסים על רקע המגמה החיובית בשווקים בעקבות הפסקת האש, התפתחות שתומכת בהמשך השיפור בפעילות. הערכה זו קיבלה חיזוק גם מנתוני הצריכה הפרטית לחודש מרץ, עם דגש על מכירות הליבה הקמעונאיות שעלו בשיעור גבוה של 0.7% (לאחר עדכון כלפי מעלה לפברואר לשיעור דומה) והשלימו עלייה ממוצע של כ-1.2% ברבעון הראשון של השנה. כמו כן, האינדיקציות האחרונות משוק העבודה ממשיכות לשקף שוק יציב עם רמה נמוכה של דורשי עבודה חדשים. אומדן הצמיחה של ה-Fed של אטלנטה אמנם נמוך יחסית כ-1.2%, אך זאת בעיקר על רקע תרומה שלילית מצד פעילות הסחר, כך שהביקושים המקומיים מצביעים על קצב גבוה יותר של כ-2%.

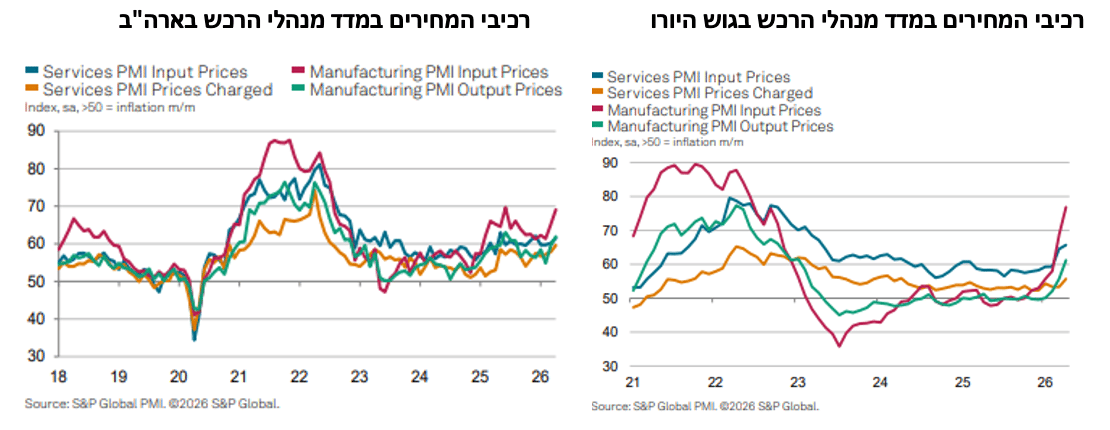

הרגישות הנמוכה יחסית של המשק האמריקאי קיבלה ביטוי גם ברכיבי המחירים במדד מנהלי הרכש שזינקו בשיעור חד יותר באירופה, בפרט בכל הנוגע למחירי התשומות בתעשייה.

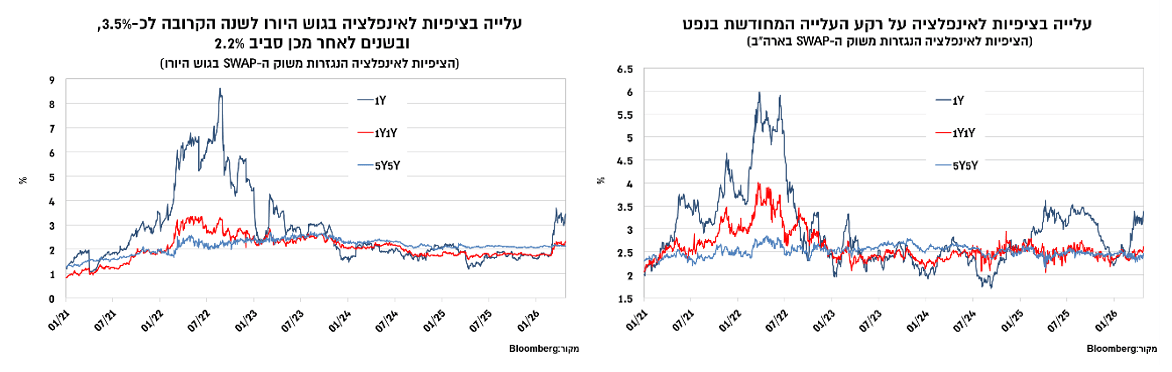

הציפיות לאינפלציה הגלומות בשווקים משקפות הערכה זהה לעלייה של כ-3.4% בארה"ב ובגוש היורו בשנה הקרובה, והתמתנות בשנה השנייה (ל-2.6% בארה"ב ול-2.3% בגוש היורו). למרות הציפיות הזהות לשנה הקרובה נקודת המוצא הייתה של אינפלציה נמוכה יותר בגוש היורו טרום המלחמה, כך ששיעור השינוי בציפיות ובהתאם לזאת בתשואות בשוק איגרות החוב היה גבוה באופן ניכר באירופה מאשר בארה"ב.

התפתחות זו משפיעה גם על הציפיות לריבית. השבוע צפויים הבנקים המרכזיים העיקריים (Fed,ECB, BOE) להותיר את הריבית ללא שינוי, אך המסרים צפויים להיות ניציים יותר באירופה, כך שבמידה והנפט יתבסס ברמות גבוהות וקרובות לנוכחיות גם בחודשים הקרובים, הבנקים המרכזים באירופה יכוונו את השווקים לאופציה של התאמה מסוימת כלפי מעלה בריבית. אמנם עד כה העובדה שהעלייה בציפיות לאינפלציה התמקדה בשנה הקרובה מקלה על הבנקים המרכזיים להישאר בעמדת המתנה, אך סביר כי ככל שהנפט יישאר ברמות גבוהות ההסתברות להשפעה מסדר שני על האינפלציה תגבר ותעלה גם את ההסתברות להתאמה בריבית.

תובנות ראשונות מהשימוע של קווין וורש

בשבוע שעבר התקיים השימוע בסנאט לקראת מינויו של קווין וורש ליו"ר ה-Fed הבא במקום ג'רום פאוול (שעדיין לא הודיע אם ימשיך לכהן כחבר ב-Fed לאחר סיום כהונתו כיו"ר). וורש כצפוי התחייב לעצמאות הפד ודחה את הטענות כי המינוי שלו כרוך בהתחייבות לטראמפ להפחתת ריבית.

החלקים באג'נדה שלו שלכאורה עקביים עם הפחתת ריבית הם הכנסת מדדים נוספים לבחינת סביבת האינפלציה, במקביל לציפיה להאצה בפיריון ככוח ממתן אינפלציה. הערכה זו נשענת על הציפיה לתרומה חיובית לפיריון בהשפעת ה-AI, אם כי קיימת אי ודאות בנוגע להשפעה זו. כמו כן, שתרחיש של האצה בצמיחה צפוי להוביל לאורך זמן לעלייה בריבית הריאלית של שיווי משקל.

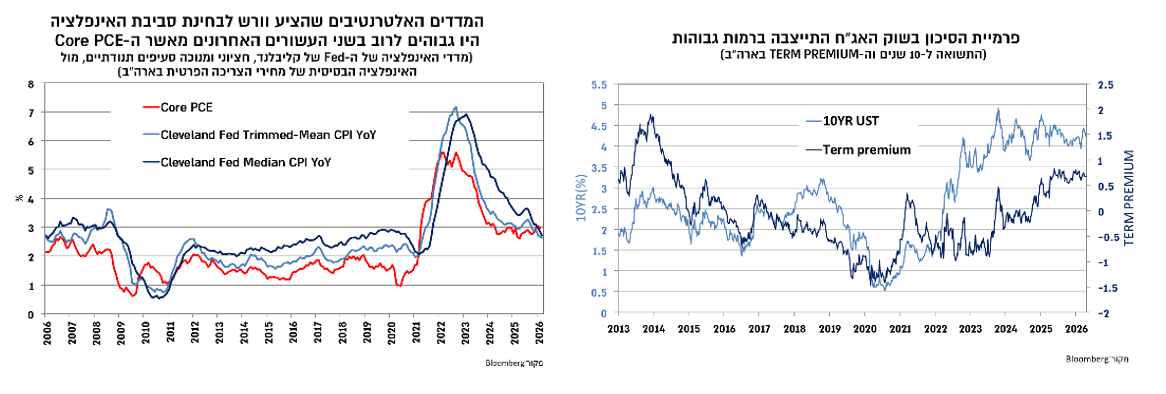

בהתייחסות לאינפלציה וורש ציין את מדדי האינפלציה החציונית (median) ואת המדד בניכוי העלייה בסעיפים חריגים (trimmed mean) כמדדים שמספקים הערכה טובה יותר לבחינת סביבת האינפלציה. מדדים אלו נמוכים כיום מאשר אינפלציית הליבה של מחירי הצריכה הפרטית (core PCE),מה שלכאורה מאפשר מדיניות מוניטארית מקלה יותר, אך בחינת מדדים אלו בשני העשורים האחרונים, מעלה דווקא ה-PCE היה נמוך יותר במרבית התקופה.

בנוסף, וורש חזר על הכוונה להקטין את מאזן ה-Fed, באופן הדרגתי ובתיאום עם האוצר. צמצום המאזן צפוי להוביל לשילוב של ירידה בנזילות עבור הנכסים הפיננסים המקביל להפחתת מח"מ תיק איגרות החוב של ה-Fed כלומר לגלגל את המח"מ אל השוק. לא ברור עדיין מה מידת ההצלחה של וורש ביישום אג'נדה זו, אך ככל שהוא יתקדם עם אג'נדה זו המשמעות תהיה לחץ שלילי על נכסי הסיכון במקביל לעלייה בתלילות העקום. בחינת פרמיית הסיכון בשוק איגרות החוב מעלה כי היא התייצבה ברמות גבוהות יחסית, שילוב של חוסר המשמעת הפיסקאלית ומגמת העלייה בחוב במקביל לאי ודאות בנוגע לעצמאות ה-Fed. עד שלא תתבהר מידת העצמאות של הפד תחת ניהולו של וורש, סביר לצפות להמשך רמות גבוהות של פרמיית הסיכון בשוק איגרות החוב.

בישראל, נתוני המאקרו האחרונים מצביעים על כך שהפגיעה בפעילות המשק גבוהה יותר מאשר המלחמה ביוני 2025, בעיקר בשל התארכות המלחמה שהובילה גם לירידה משמעותית יותר בסנטימנט העיסקי ובהיקף המישרות הפנויות. עם זאת מאז הפסקת האש בתחילת אפריל נרשמה התאוששות חדה בצריכה הפרטית במקביל לרמות גבוהות יחסית בפעילות הסחר.

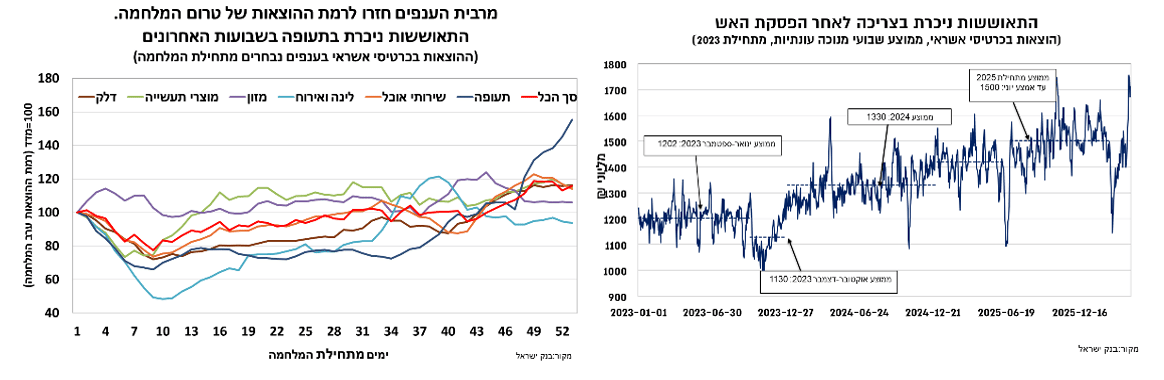

נתוני ההוצאות בכרטיסי אשראי הצביעו על התאוששות ניכרת בצריכה הפרטית מאז הפסקת האש. ההתאוששות הייתה רוחבית, כאשר מרבית הענפים חזרו לרמת פעילות גבוהה במעט מאשר זו של טרום המלחמה, כאשר השינוי הבולט היה בענף התעופה שספג ירידה חדה בתחילת המלחמה. בחינת סך ההוצאה הממוצעת מאז תחילת המלחמה (מרץ-אפריל) לרמתה טרום המלחמה (חודש פברואר) מצביעה על ירידה של כ-6%, שיפור ביחס לירידה החדה שנרשמה במרץ של (כ-10%), אך עדיין נמוך מאשר המלחמה ביוני-2025. התפתחות זו מחזקת את ההערכה לדפוס נתונים דומה לזה שנרשם בשנה שעברה, כלומר התאוששות ניכרת ברבעון הנוכחי (השני) לאחר נסיגה ברבעון הראשון.

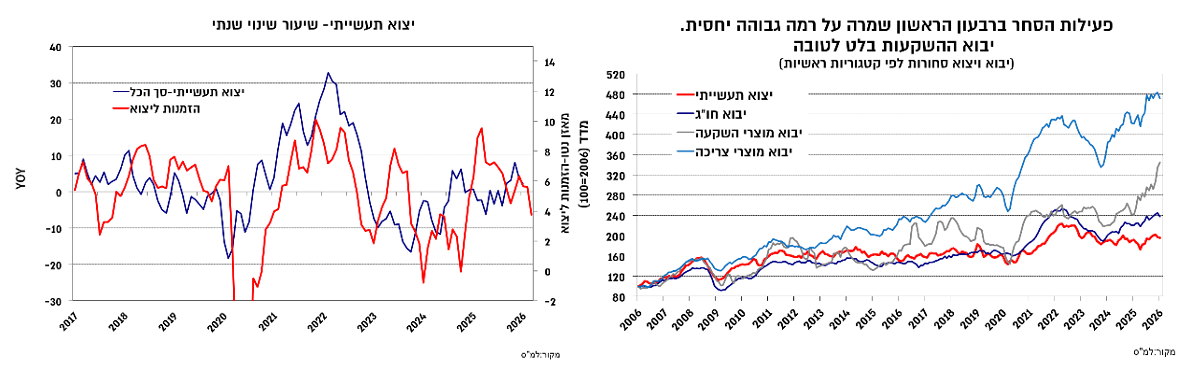

נתוני הסחר הצביעו על רמת פעילות גבוהה ברבעון הראשון של השנה תוך פגיעה מתונה יחסית לזו שנרשמה ביוני 2025. נתוני היצוא התעשייתי אמנם רשמו ירידה ביחס לרבעון האחרון של 2025, אך באופן מתון מאשר ביוני. נתוני היבוא ברבעון הראשון נעו בין יציבות יחסית (צריכה וחומרי גלם) לבין המשך מגמה חיובית (מוצרי השקעה).

הייסוף החד בשער החליפין של השקל שהתגבר בחודש האחרון העלה מחדש את סוגיית ההשפעה על פעילות הסחר. סקר מגמות בעסקים האחרון הצביע על רגישות גוברת בקרב חברות התעשייה למגמת הייסוף בשער החליפין, כאשר מבחינת ההזמנות ליצוא נרשמה התמתנות אך לא לרמות חריגות. להערכתנו, נתוני היצוא לא צפויים להיות מושפעים בתקופה הקרובה מהייסוף החד בשקל, שכן זה משפיע בשלב הראשון על הרווחיות (כתלות בשיעור הגידור). השפעת הייסוף בשער החליפין של השקל על היצוא התעשייתי (כ-45% מסך היצוא) מוערכת על ידינו בפיגור כ-8-6 רבעונים. בהיבט זה חשוב לציין כי היצוא נהנה מתקופה של פיחות ריאלי בשקל בין השנים 2023 ועד אמצע 2025, כך שהשפעת הייסוף על היצוא התעשייתי צפויה להיות מורגשת רק בשנה-שנתיים הבאות. כמו כן, חשוב לציין כי ההשפעה על יצוא השירותים (כ-55% מסך היצוא) פחותה שכן הם מתאפיינים בערך מוסף גבוה יותר ותלויים במידה רבה יותר בביקוש ובסנטימנט בענפי הטכנולוגיה בעולם.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.