עמי גינזבורג, פרשן FUNDER

30/04/2026

למה S&P500 מעל 7,000 נקודות מעורר בי חוסר נוחות / קרדיט: אילוסטרציה – AI

למה S&P500 מעל 7,000 נקודות מעורר בי חוסר נוחות / קרדיט: אילוסטרציה – AIב-15 באפריל השנה ננעל מדד S&P500 ('סנופי') לראשונה מעל רמה של 7,000 נקודות. הגעתו של המדד האמריקאי המוביל לשיא נשענה בעיקר על הזינוקים שרשמו כמה מניות בודדות מקבוצת "7 המופלאות", ומענף השבבים.

מאז חלפו 10 ימי מסחר שבמהלכם התברר שהמלחמה של ארה"ב מול איראן רק הולכת ומסתבכת. אם מישהו חשב לרגע שהסכם לנטרול איראן מנשק גרעיני נמצא במרחק של "יום-יומיים" (כמו שהכריז הנשיא דונלד טראמפ באד מציוציו), באה המציאות וטפחה על פניו.

השבוע שחרר טראמפ הצהרה חדשה שבה אמר כי המצור הימי על איראן יישאר במקומו עד שאיראן תסכים לעסקה עם ארה"ב. על פי הקו האדום שעליו חוזר טראמפ באופן עקבי, 'עסקה' כזו אמורה לכלול ויתור מוחלט של איראן על נשק גרעיני. האיראנים כמובן מתנגדים לכך.

שוק המניות האמריקאי בכלל, ומדד S&P500 בפרט, מגלם בחובו כיום פוטנציאל סיכונים לא קטן. זה היה נכון עוד לפני המלחמה, כאשר מדיניות המכסים של טראמפ ספגה מכה תדמיתית קשה בבית המשפט. משהתחילה המלחמה, נראה היה שרמת הסיכון בשוק האמריקאי רק עולה. האם ייתכן שהמשקיעים בארה"ב מפספסים משהו? האם ייתכן אני מפספס משהו? אולי.

כך או כך, הנה כמה גורמי סיכון שמאיימים על שוק המניות האמריקאי שנראה כי הם רק התגברו מאז ששנת 2026 יצאה לדרך:

1. סיכון המכפילים

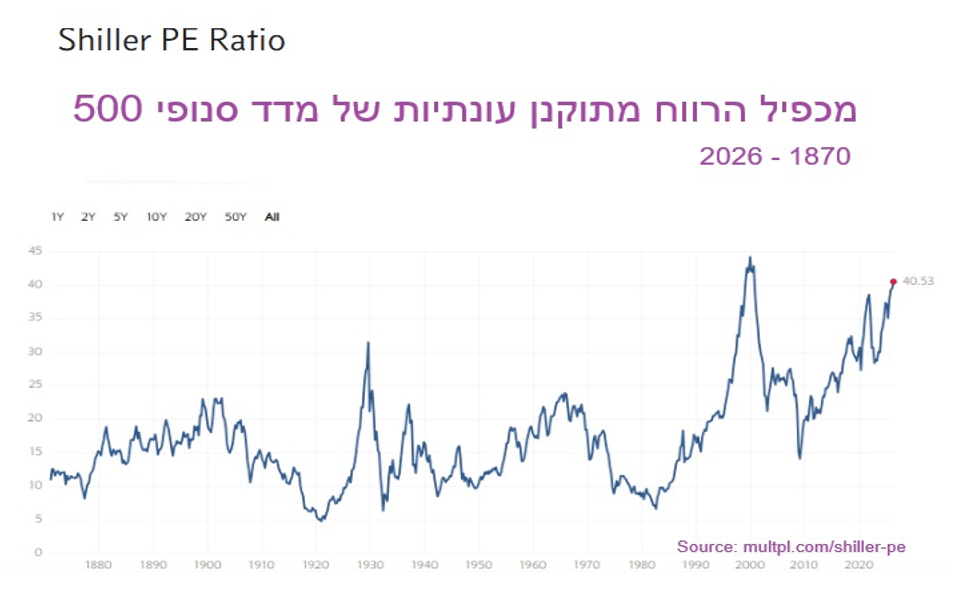

מנתונים באתר mulpl.com עולה כי המכפיל הממוצע שלפיו נסחר כיום מדד סנופי עומד על 30 וקצת. מדובר ברמה שגבוהה משמעותית מהממוצע הרב שנתי שנע סביב 15-18. זו רמת מכפילים שדומה לזו שבה נסחר סנופי בשיאה של בועת הדוט.קום בשנים 99'-2000.

באתר ישנו נתון נוסף לסנופי: 'מכפיל שילר'. מדובר במכפיל מנוכה עונתיות שמחושב לפי הרווח הממוצע ומותאם לאינפלציה של החברות במדד ב-10 השנים האחרונות. מכפיל שילר נחשב בדרך כלל למהימן יותר מאשר מכפיל הרווח הפשוט משום שהוא מחליק את התנודות ברווחים שנוצרות על פני זמן.

כאן התמונה היא קיצונית עוד יותר. מדד שילר לסנופי עומד כיום על 40 נקודות. למעט שיא בועת הדוט.קום, שבמהלכה נעו ערכי מדד שילר בין 40 ל-44 נקודות, בשום תקופה בהסטוריה לא הגיע המדד לרמות כאלו. למעט בועת הדוט.קום הרמה הגבוהה ביותר של מדד שילר נרשמה בבועה של סוף שנות ה-20' בארה"ב, 31 נקודות.

לצד מכפילי הרווח שמצויים ברמות קיצון ישנם כמובן עוד פרמטרים שמצביעים על התחממות יתר בשוק המניות האמריקאי. אבל נדמה שדי בשני אלו כדי לחוש אי נוחות מרמת המחירים הנוכחית.

הטיעון ה'פרי' לגבי סנופי והמכפילים אומר בערך כך: "עזבו הכל. המכפילים הללו לא רלוונטיים. הסיבה שמכפילי הרווח תפחו כל כך נובעת מכך שהכלכלה משתנה לנגד עינינו. טכנולוגיית הבינה המלאכותית תשנה את הכל. חברות רבות יוכלו להגדיל בזכותה את רווחיהם, ולכן בעתיד הלא רחוק רמת המכפילים תרד".

אולי. ואולי גם לא. השליש הראשון של 2026 הראה לנו שעבור חברות רבות (כמו בענף התוכנה למשל), בינה מלאכותית יכולה דווקא לגרום לשיבוש משמעותי שדווקא יקטין את הרווחים.

ובכלל, בכל פעם שאני שומע משפט בסגנון של - "כן, נכון, אבל הפעם זה שונה. עוד לא ראינו תופעה כזו בעבר" – אני נדרך. אלו משפטים ששמעתי אינספור פעמים בקשר לטכנולוגיות חדשות. כבר ראיתי מספיק התרסקויות של מניות מענפי טכנולוגיה שונים (דוט.קום, סאבפריים, הדפסה תלת מימדית, ביוטכנולוגיה, מכוניות אוטונומיות אם לנקוב רק בחלק קטן מהם) כדי לפתח חשד בריא כלפי המשפט: "הפעם זה שונה".

2. סיכוני מלחמה ואינפלציה

כאשר החל מבצע "שאגת-הארי-זעם-אפי", המחשבה הכללית היתה שזה יהיה קצר. כמו ונצואלה, כמו 'עם כלביא'. שבועיים עד ארבעה שבועות גג.

בינתיים חלפו חודשיים. אפילו טראמפ כבר הפסיק להבטיח שזה ייגמר תוך "שבועיים שלושה". כעת הוא מדבר על מצור ימי ממושך. הוא מצפה שאיראן תיכנע.

איש לא יודע לומר מתי אם בכלל האיראנים ייכנעו או יסכימו לוותר לחלוטין על הפרוייקט הגרעיני שלהם. אבל כולנו יודעים מה זה עשה למחירי הנפט ולעוד שורה ארוכה של מחירים. מחיר הנפט שהתחיל את 2026 ברמה של 57 דולר לחבית נע כיום סביב 105 דולר לחבית. המחסור מתחיל להיות מורגש במקומות רבים בעולם, ובעיקר בחלק ממדינות אסיה שתלויות בנפט וגז מהמפרץ הפרסי. בינתיים קפצו גם מחירי התחבורה – דלק למכוניות ודלק למטוסים – ומחיר כרטיסי הטיסה הולך ומאמיר.

אבל זו לא רק האנרגיה. גם מחירי המזון עולים בגלל המחסור בדשנים שונים שמיוצרים באזור המפרץ. זינוק נרשם גם במחירי התובלה הימית עקב הסיכונים, עקב קפיצת פרמיות הביטוח על ספינות משא ומכולות, ועקב הארכת הנתיבים שחלק מהספינות נדרשות כדי לא להיקלע לקו האש.

מדדי המחירים שפורסמו עד כה טרם ביטאו את העלויות הללו. אבל גופי מחקר רבים כבר העלו את תחזיות האינפלציה שלהם. מדדי המחירים שיתפרסמו בחודשים הקרובים עלולים לשלוח משקיעים רבים לחשב מסלול מחדש.

בנוסף לכך חשוב לזכור שהפסקת האש הנוכחית שבירה מאוד. הסיכון להתלקחות מלחמתית נוספת גבוה מאוד. האם הסיכון הזה בא לידי ביטוי בשוק המניות? מסופקני.

3. סיכוני המכסים והתקציב

זמן קצר לפני תחילת המלחמה האחרונה ביטל בית המשפט העליון בארה"ב את כל תכנית המכסים שעליה עמל טראמפ במהלך שנתו הראשונה בתפקיד. טראמפ מיהר אמנם להטיל מכסים חדשים, אבל ספק אם גם הם יעמדו ברף החוקיות שנדרש מהם. ובכל מקרה, מדובר במכסים שיכולים לעמוד רק לתקופה קצרה.

מדיניות המכסים היתה הגורם העיקרי לטלטלה בשוקי המניות באפריל 25'. כעת, משהוחלט כי אינה חוקית, יבואנים רבים מארה"ב תובעים פיצויים מהממשל. מיליארדי הדולרים שממשלת ארה"ב "גייסה" באמצעות המכסים הגבוהים נמצאים בסיכון. וכל זה קורה כשהתקציב האמריקאי מתוח עד לקצה.

משרד התקציב של הקונגרס האמריקאי (CBO) עדכן בפברואר האחרון את התחזית שלו לגרעון השנתי של 26' שיגיע להערכתו לכ-1.9 טריליון דולר. כלומר, זהו גירעון שיגיע לכ-5.8% מהתוצר. הוא יהיה גבוה משמעותית מהממוצע ההיסטורי של 50 השנים האחרונות שעומד על כ-3.8% מהתוצר. על התחזית הזו צריך להוסיף כעת את הוצאות המלחמה הגבוהות וצרכי ההצטיידות של צבא ארה"ב לאחריה. גם הטלת מצור ימי בעזרת צי גדול של כלי שיט תגרור עלויות גבוהות.

האם כל העלויות הללו והשלכותיהן ארוכות הטווח מתומחרות בשוק? איני בטוח כלל.

4. סיכון ההטייה למניות AI

העלייה של 'סנופי' לרמה של 7,000 נקודות לא נעשתה באופן רוחבי. היא מונעת בעיקר דרך קבוצה קטנה של מניות שמוטות לכיוון ה-AI שמזנקת בחדות. במונחי שוק המניות זו תופעה שאיננה מעידה על בריאות ויציבות.

משקלן של 10 החברות הגדולות במדד סנופי עומד כיום על כ-36% מהמדד כולו. זהו השיעור הגבוה ביותר אי פעם. פחות מ-3% מהמניות במדד נמצאות בשיא של 52 שבועות. זוהי הרמה הנמוכה אי פעם.

מדד סנופי תלוי כעת מאוד בתחום הבינה המלאכותית. אם תתחולל האטה כלשהי בהשקעות העתק בתשתיות בינה מלאכותית, או שהללו לא יתורגמו לגידול משמעותי ברווחים, המניות במדד עלולות לספוג תיקון משמעותי.

בינתיים זה עוד לא קורה. מדיווחי הרבעון הראשון ההשקעות העצומות נמשכות. אבל הסיכון הזה קיים, ומשקיעים זהירים חייבים להתחשב בו.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]