אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

03/05/2026

הבנקים המרכזיים בעולם בדרך להעלאות ריבית / קרדיט: אילוסטרציה – AI

הבנקים המרכזיים בעולם בדרך להעלאות ריבית / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

ההתאוששות מהמלחמה האחרונה צפויה להיות חלשה יותר מאשר אחרי המלחמה באיראן בקיץ אשתקד בהיעדר אות סיום חיובי ברור.

שיעור האבטלה עלה במעט במרץ, אך זאת תוך ירידה בשיעור ההשתתפות. נרשמה עלייה חדה בכמות דורשי עבודה, לא כולל חל"ת.

הגידול בתיק הנכסים הפיננסיים של הציבור מפצה על שחיקה בתזרים מהמקורות השוטפים ועל גידול איטי באשראי ותומך בצריכה הפרטית.

נמשך גידול מהיר באשראי העסקי, בפרט לענפי הנדל"ן.

עולם

בארה"ב הצמיחה ברבעון הראשון הייתה חלשה. מחוץ להשקעות ב-AI היא נשענת על בסיס הולך ונשחק.

השפעות המלחמה מורגשות יותר בנתונים כלכליים ובסקרים באירופה מאשר בארה"ב.

הלחצים לעליית מחירים מתרחבים ומתפשטים בעולם. גם ציפיות האינפלציה הארוכות עברו לעליות.

הבנקים המרכזיים מעבירים מסרים ניציים. השווקים מגלמים שמרבית הבנקים המרכזיים העיקריים בעולם יעלו ריבית תוך 3 חודשים. אנו מעריכים שברוב התרחישים יהיה קשה להעלות ריבית משמעותית.

העליות בשוקי המניות נשענות על רווחיות חזקה, אך מתקיימות לצד עלייה בסיכונים מאקרו – פיננסיים מתגברים. אנו ממשיכים להמליץ על חשיפה בינונית למניות.

עד למציאת הפתרון באיראן לשוק האמריקאי צפוי יתרון. אנו מעלים המלצה לשוק האמריקאי ממשקל חסר למשקל שוק.

ישראל

סימני התאוששות חלשים

מדד הפעילות החודשי של בנק ישראל ירד במרץ ב־1.6%, לעומת ירידה של 4.7% ביוני 2025 בעקבות המבצע "עם כלביא". עם זאת, נתונים רבים לחודש מרץ עדיין חסרים, ולכן הירידה עוד תתעדכן כלפי מטה.

שיעור האבטלה עלה במרץ מ־2.7% ל־2.8%, אך במקביל נרשמה ירידה של 0.4% בשיעור ההשתתפות בכוח העבודה. אולם, היקפי פגיעה בשוק העבודה באים לידי ביטוי יותר בעלייה חדה בשיעור אבטלה רחב ובגידול בדורשי עבודה. נתוני שירות התעסוקה מצביעים על עלייה של 24% במספר דורשי העבודה (ללא יוצאים לחל״ת), בין יתר על גידול של 17% במספר דורשי העבודה המפוטרים.

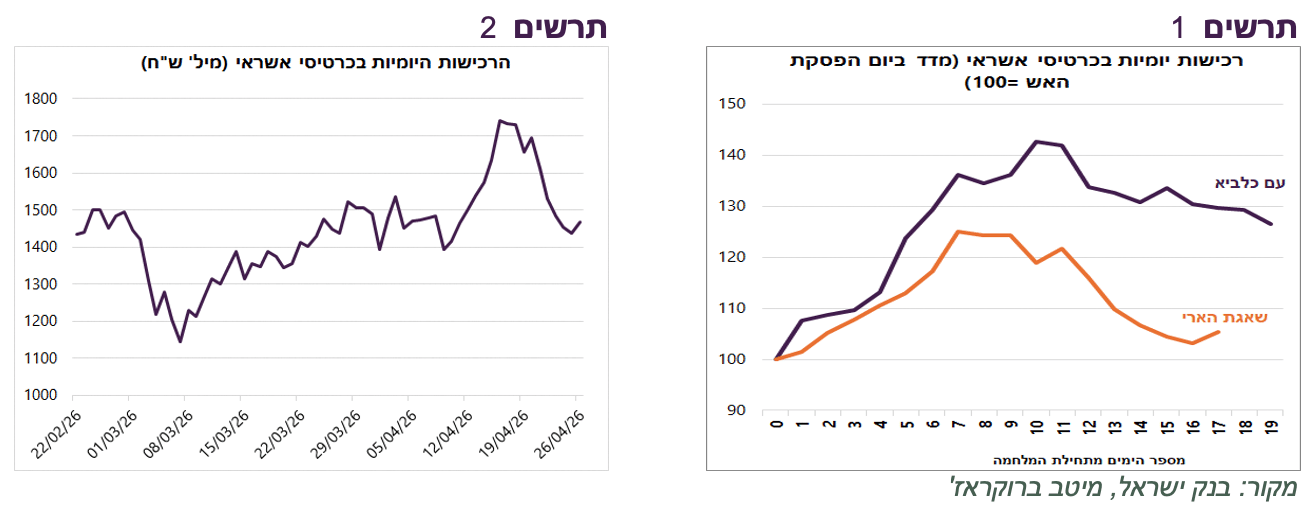

הרכישות היומיות בכרטיסי אשראי חזרו לרמות שלפני הפסקת האש לאחר עלייה קצרה (תרשים 2), אך קצב ההתאוששות נמוך מזה שנרשם לאחר "עם כלביא" (תרשים 1). החולשה נובעת, ככל הנראה, גם ממגבלות מתונות יותר בתקופת "שאגת הארי", שאפשרו רמת צריכה גבוהה יותר מלכתחילה, וגם מסנטימנט צרכני חלש יותר אחרי הפסקת האש על רקע היעדר סיום ברור למלחמה. להערכתנו, היעדר אות סיום חיובי וברור לסיום המלחמה צפויים להכביד על התאוששות לא רק בצריכה הפרטית, אלא גם ביתר רכיבי הפעילות.

פחות עבודה, יותר נכסים מממנים את הצריכה

למרות שאין נתונים מפורטים ועדכניים על מקורות הכנסה של משקי הבית בישראל, ניתן להבחין בהם שינוי בשנים האחרונות:

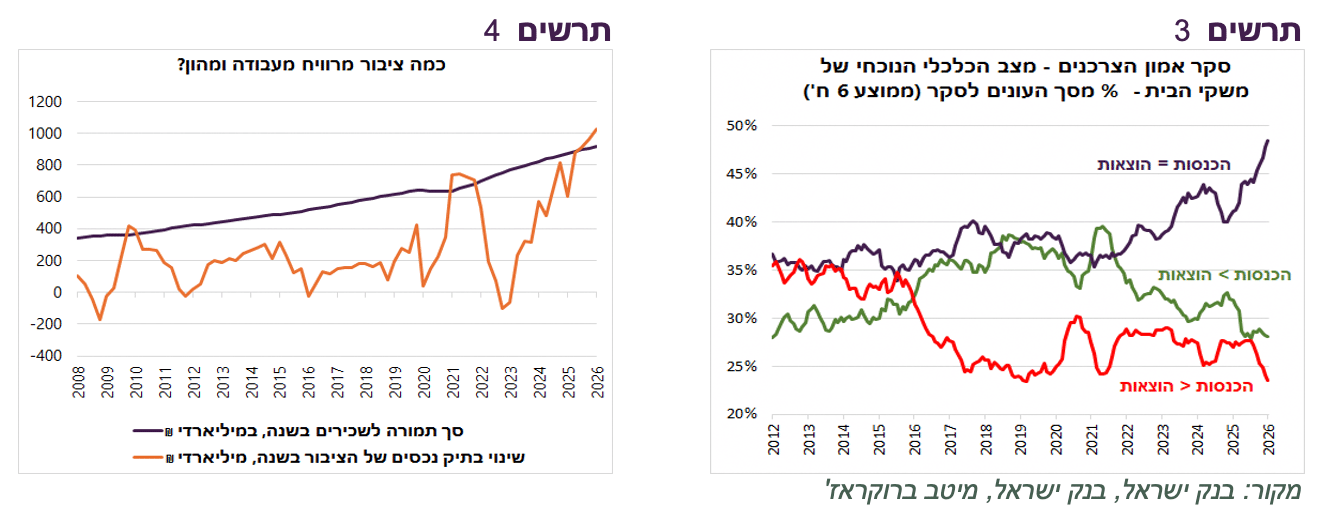

המאזן החודשי בין הכנסות להוצאות הורע. מסקר אמון הצרכנים עולה כי שיעור משקי הבית שהכנסותיהם גבוהות מהוצאותיהם ירד משמעותית מכ־35%–40% עד 2022 לכ־25%–30% בלבד (תרשים 3). משקי בית רבים עברו ממצב של חיסכון לאיזון (הכנסות שוות להוצאות). מנגד, שיעור משקי הבית עם הכנסות גבוהות מהוצאות נותר יציב יחסית, ברמה של כ־25%–30%.

הפגיעה בתזרים השוטף קוזזה בחלקה על-ידי גידול בהכנסות מהון שיצרו אפקט העושר. תיק הנכסים הפיננסיים של הציבור עלה בחדות, ובשנה האחרונה הגידול בו אף עלה על סך השכר ששולם לשכירים בתקופה זו (תרשים 4). מתוך עלייה של כ־1.1 טריליון ש״ח בתיק הנכסים, כמחצית נבעה מעליית שווי המניות בישראל, וכ־0.25 טריליון ש״ח נוספים מנכסים לטווח קצר, בעיקר פיקדונות.

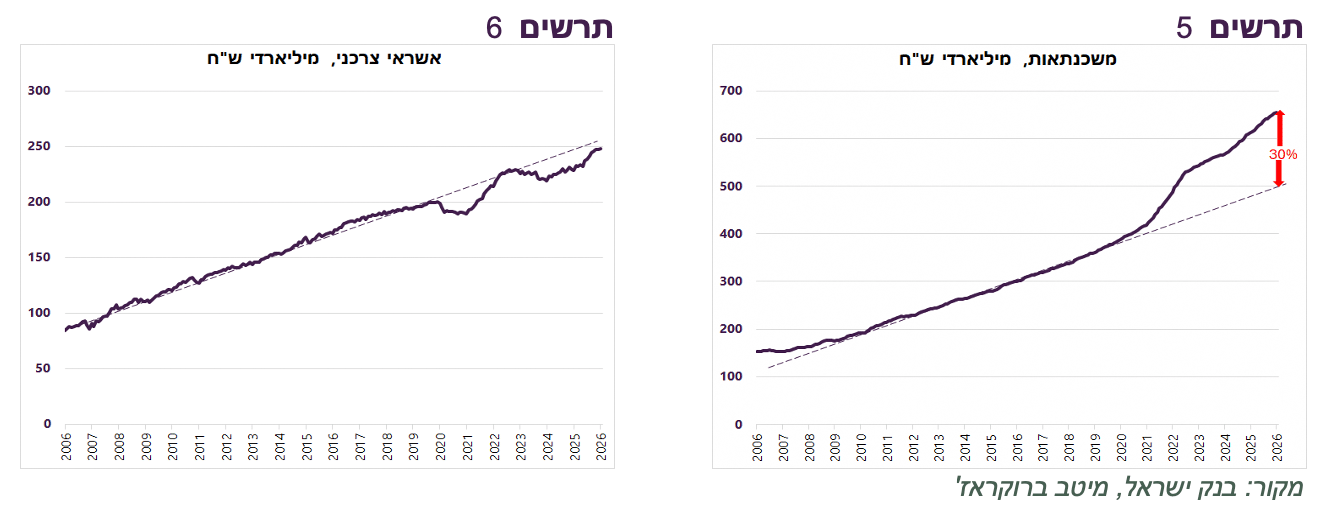

אשראי יכול להיות מקור נוסף למימון צריכה. אולם, הוא לא מילא תפקיד זה בשנים האחרונות. משקי הבית נטלו היקף גבוה של משכנתאות ביחס למגמה ארוכת הטווח (תרשים 5), אך משכנתאות אינן מממנות לרוב צריכה שוטפת. מנגד, האשראי הצרכני צמח בקצב נמוך מהמגמה, ולכן תרומתו לגידול בצריכה הייתה מוגבלת (תרשים 6).

שורה תחתונה: הנתונים מצביעים על שינוי במקורות מימון הצריכה בישראל - פחות הכנסות מעבודה ויותר הסתמכות על עליית שווי הנכסים הפיננסיים. הגידול בתיק הנכסים פיצה על שחיקה בתזרים, אך במקביל הגדיל את תלותה בתנודות בשווקים הפיננסיים.

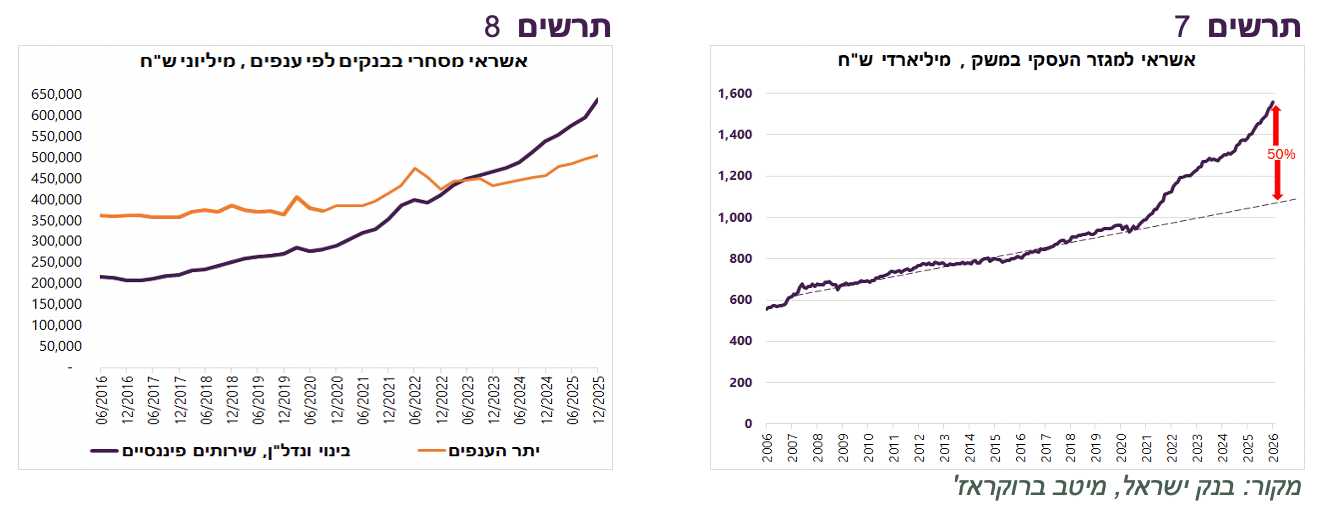

האשראי למגזר העסקי, בעיקר לנדל"ן, ממשיך להתרחב במהירות

מנתוני החוב במשק שפרסם בנק ישראל עולה כי האשראי למגזר העסקי ממשיך לצמוח בקצב גבוה. בשנים האחרונות קצב הצמיחה היה מהיר משמעותית מהמגמה ארוכת הטווח והתרחק ממנה בכ־50% (תרשים 7).

התרחבות זו תומכת בצמיחת המשק, אך מגדילה את הסיכון הפיננסי של החברות. העלייה בולטת במיוחד באשראי העסקי נרשמה בענפי הנדל״ן והבנייה ובענף השירותים הפיננסיים, הכולל בין היתר אשראי חוץ בנקאי המממן גם הוא פעילות נדל״ן. כפי שניתן לראות בתרשים 8, האשראי הבנקאי לשני ענפים אלה כבר עולה על האשראי לכל יתר הענפים, מה שמעיד על ריכוזיות גבוהה והטיה חריגה לכיוון הנדל״ן.

עולם

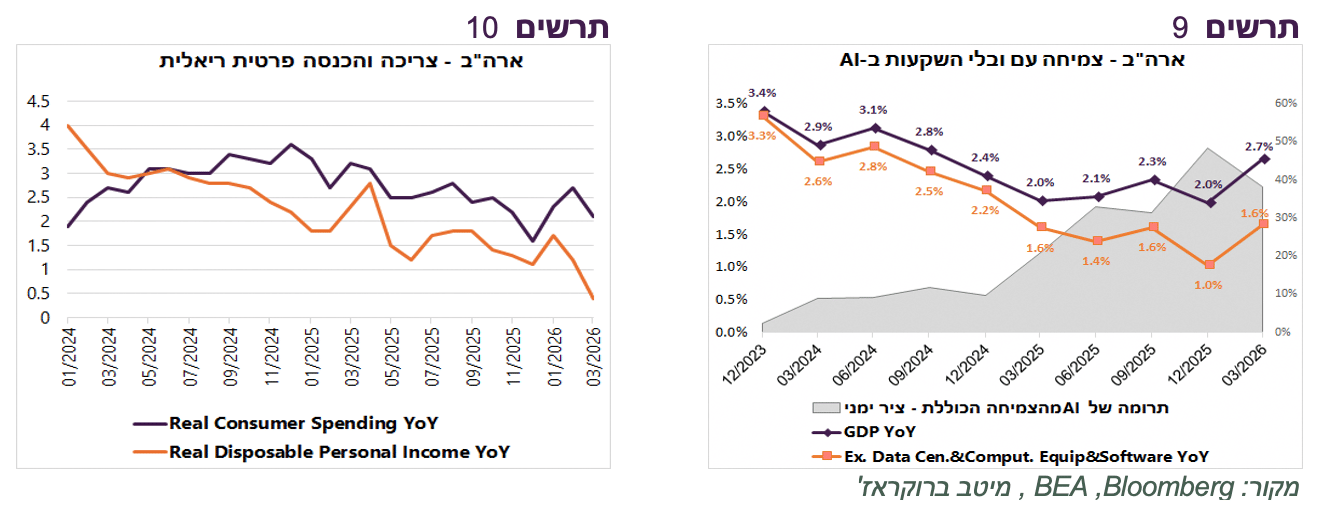

בסיס הצמיחה של המשק האמריקאי נשחק

לכאורה קצב הצמיחה בארה"ב ברבעון הראשון של כ־2% נראה סביר, אך מדובר בצמיחה חלשה למדי:

לאחר צמיחה של 0.5% ברבעון הרביעי, על רקע השבתת הממשל, היה צפוי פיצוי ברבעון הראשון שלא באמת התממש.

ללא ההשקעות ברכיבים הקשורים ל-AI (מחשבים וציוד היקפי, תוכנה ומרכזי נתונים), הכלכלה האמריקאית צמחה בשיעור של כ-0.5% בלבד. במבט לשינוי שנתי, מתוך צמיחה של כ-2.7% לעומת הרבעון המקביל אשתקד, השקעות בטכנולוגיה תרמו כ־1.1%, כ-40% מהצמיחה הכוללת למרות שמשקלן בתמ״ג עומד על כ-5.5% בלבד (תרשים 9).

ההשקעות, מלבד התחומים שקשורים לטכנולוגיית AI, יורדות כבר 4 רבעונים ברצף.

הצריכה הפרטית צמחה ב-1.6%, אחד השיעורים הנמוכים ביותר בשלוש השנים האחרונות, למרות שברבעון הראשון משקי הבית קיבלו הטבות מס (OBBB). קצב הגידול בצריכה נותר נמוך, למורת שהצרכנים הורידו שיעור החיסכון ל-3.6%, אחת הרמות הנמוכות היסטורית. הסיבה העיקרית לחולשה בצריכה קשורה לירידה בקצב הגידול בהכנסה ריאלית של הצרכנים לשיעור של 0.5% בלבד (תרשים 10).

שורה תחתונה: בארה"ב הצמיחה מחוץ להשקעות ב-AI נשענת על בסיס הולך ונשחק. עליית מחירי הנפט פוגעת בכוח הקנייה של משקי הבית, דעיכת השפעת תמריצי המס מסירה מקור תמיכה חשוב, ובמקביל קצב גידול הכנסותיהם ממשיך להיחלש ושיעור החסכון כבר מאוד נמוך.

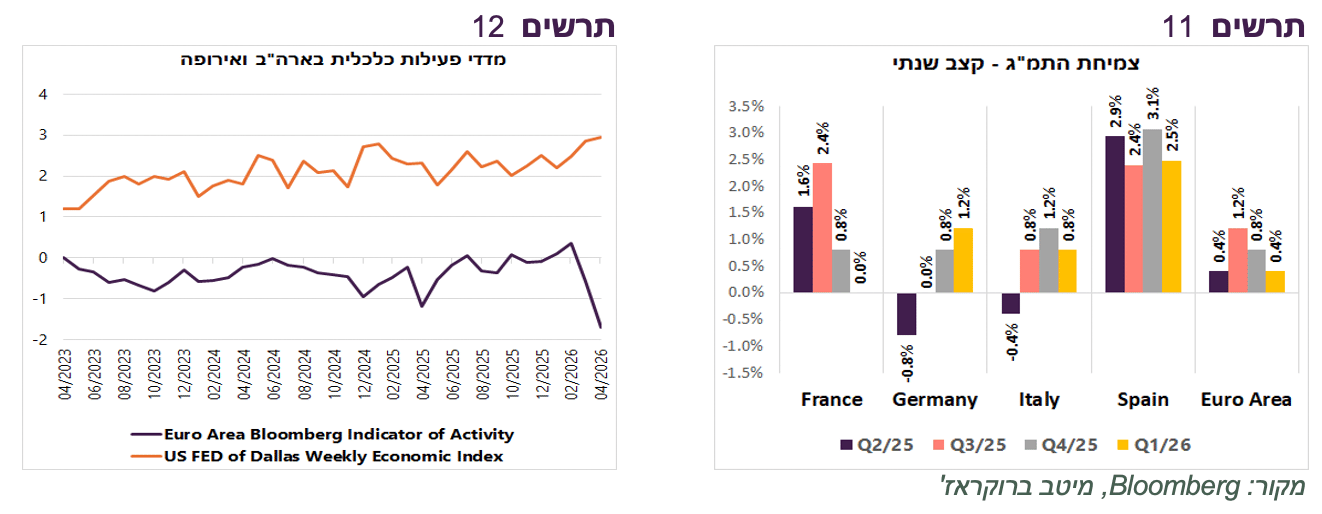

סימני פגיעה בכלכלת אירופה מהמלחמה

צמיחת התמ"ג בגוש האירו האיטה ברבעון הראשון לקצב שנתי של 0.4%, לעומת 0.8% ו-1.2% בשני הרבעונים הקודמים. ניכר שיפור בצמיחה בגרמניה. ספרד ממשיכה לצמוח בקצב גבוה (תרשים 11).

אולם, השפעת המלחמה כבר מורגשת, יותר מבארה״ב. מדד הפעילות לכלכלה האירופית, המבוסס על אינדיקטורים שוטפים, ירד באפריל בחדות, בעוד שבארה״ב נרשמה עלייה במדד מקביל (תרשים 12).

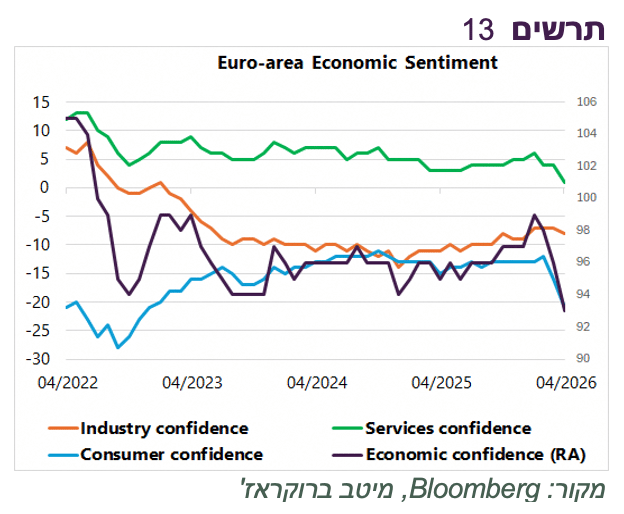

ניכרת הרעה משמעותית בסקרי הסנטימנט, למעט בענף התעשייה (תרשים 13), שנהנה בינתיים מגידול בהזמנות - הן בשל צבירת מלאים לקראת החמרה אפשרית בשרשרת האספקה, והן מהזמנות הקשורות להקמת תשתיות AI.

שורה תחתונה: השפעות המלחמה מורגשים יותר בנתונים כלכליים באירופה מאשר בארה"ב.

לחצי מחירים מתרחבים

שיבושים בשרשרת האספקה מובילים לעליות מחירים הולכות ומתרחבות.

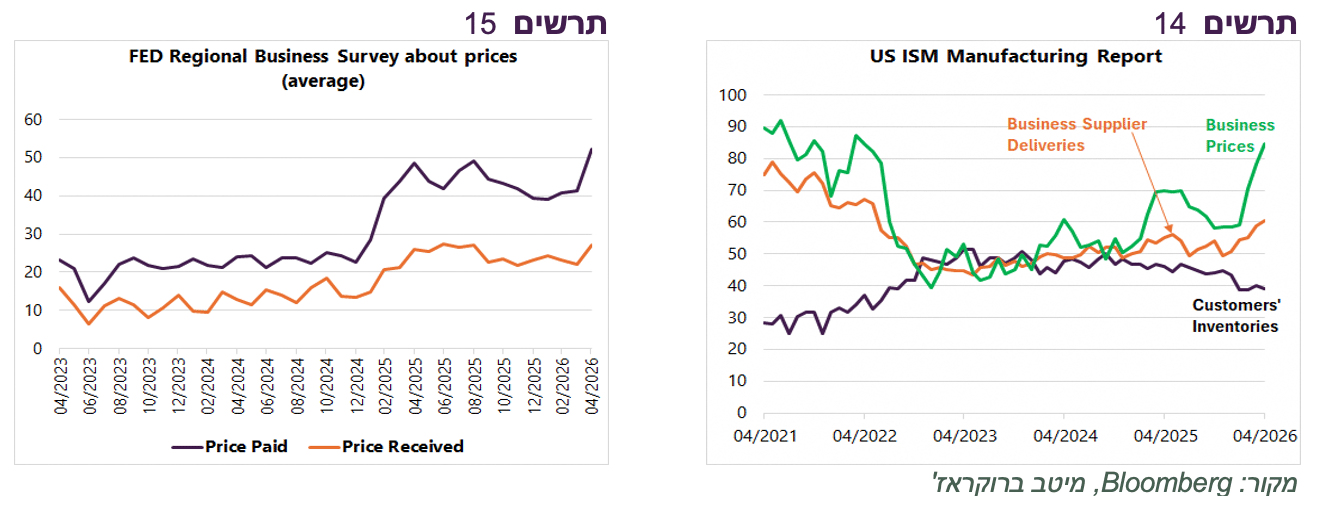

·מסקר מדד מנהלי הרכש בתעשייה האמריקאית (ISM) עולה כי למרות שהפגיעה בשרשרת האספקה בשלב זה מתונה יותר מאשר לאחר הקורונה (כפי שמשתקף בהתארכות זמני האספקה ובירידה במלאים), המפעלים מדווחים על עליות מחירים בקצב הדומה לזה שנרשם בשיא שיבושי הקורונה (תרשים 14).

בסקרים העסקיים האזוריים של ה-Fed עולה כי עסקים מתקשים לגלגל את ההתייקרויות ללקוחות. המחירים שמשלמים העסקים לספקים (ממוצע הסקרים) עלו באפריל בקצב גבוה משמעותית מהמחירים שהצליחו לגבות מהלקוחות (תרשים 15).

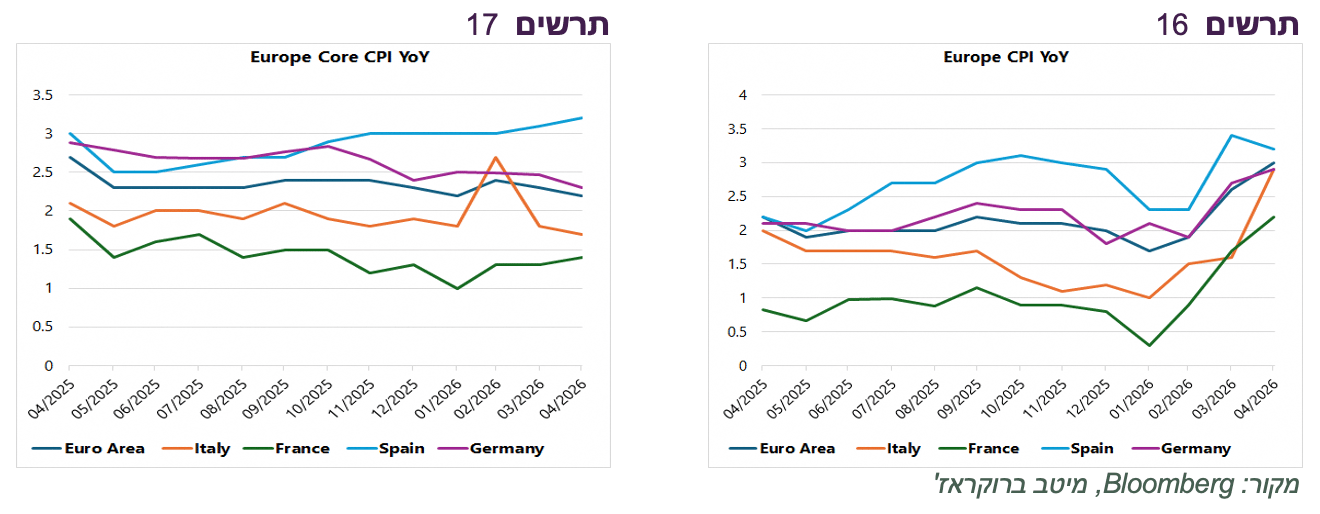

קצב האינפלציה באירופה המשיך לעלות באפריל והגיע ל-3% הגבוה ביותר מאז 2023 (תרשים 16). עם זאת, אינפלציית הליבה בינתיים לא עלתה (תרשים 17).

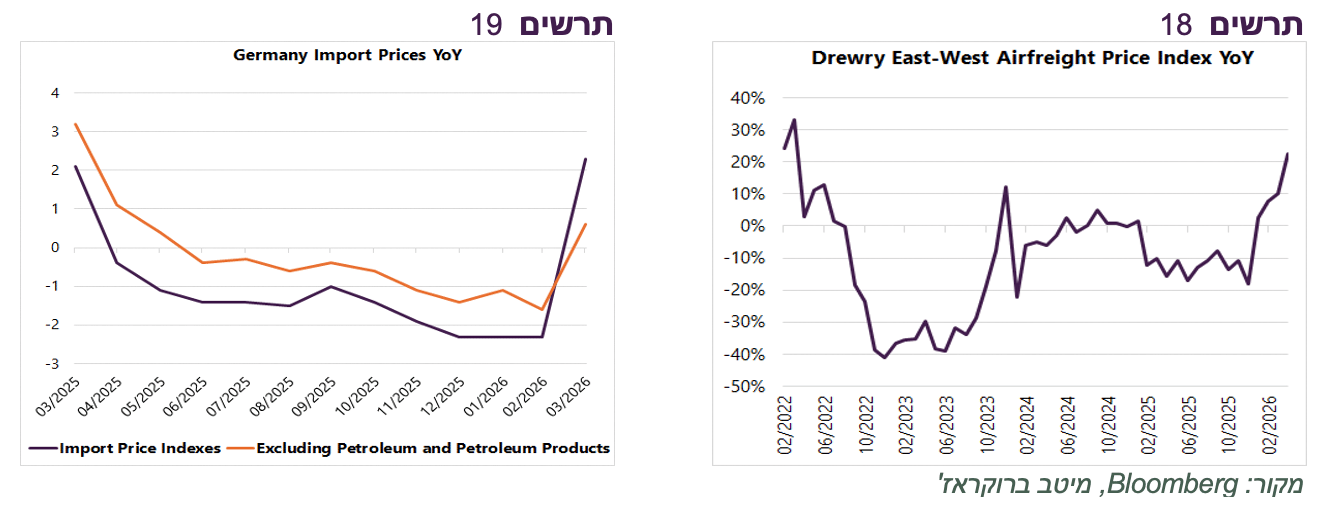

עליות המחירים מתפשטות בעולם. מדד מחירי היבוא בגרמניה זינק במרץ, וגם המדד בניכוי דלקים עלה בחדות, מה שמעיד שההתייקרויות מתרחבות מעבר לאנרגיה (תרשים 19).

נרשמה עלייה חדה בתעריפי ההובלה האווירית. מדד מחירי ההובלה, שעוד בסוף 2025 רשם ירידה שנתית של 18%, עבר באפריל לעלייה של 22% לעומת אשתקד (תרשים 18).

שורה תחתונה: שיבושי האספקה וההתייקרויות בעלויות מתורגמים לעליות מחירים רחבות, בעוד שהיכולת של עסקים לגלגל אותן מוגבלת, מה שמגביר את הסיכון ללחצי אינפלציה מתמשכים לצד שחיקה ברווחיות.

האם הריבית עומדת לעלות כפי שהשווקים מצפים?

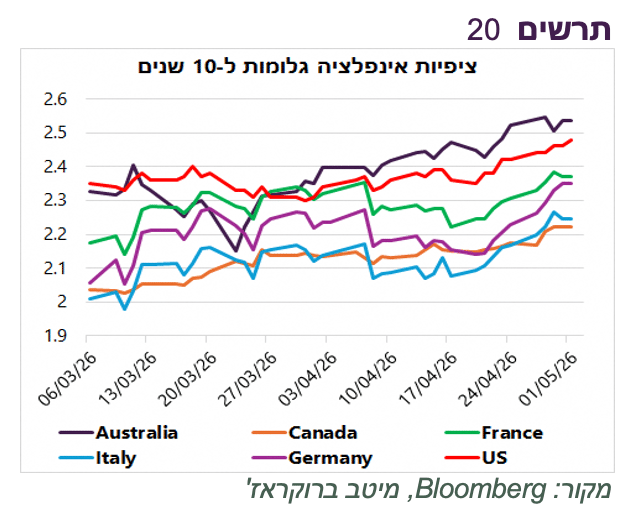

בשבועיים האחרונים התחילה עלייה של ציפיות האינפלציה הגלומות לטווחים הארוכים במדינות העיקריות לאחר שהיו די יציבות מהמחצית הראשונה של חודש מרץ (תרשים 20). העלייה בציפיות הארוכות מעלה חשש שהציפיות מפסיקות להיות מעוגנות סביב יעד האינפלציה, מה שאמור להטריד את הבנקים המרכזיים.

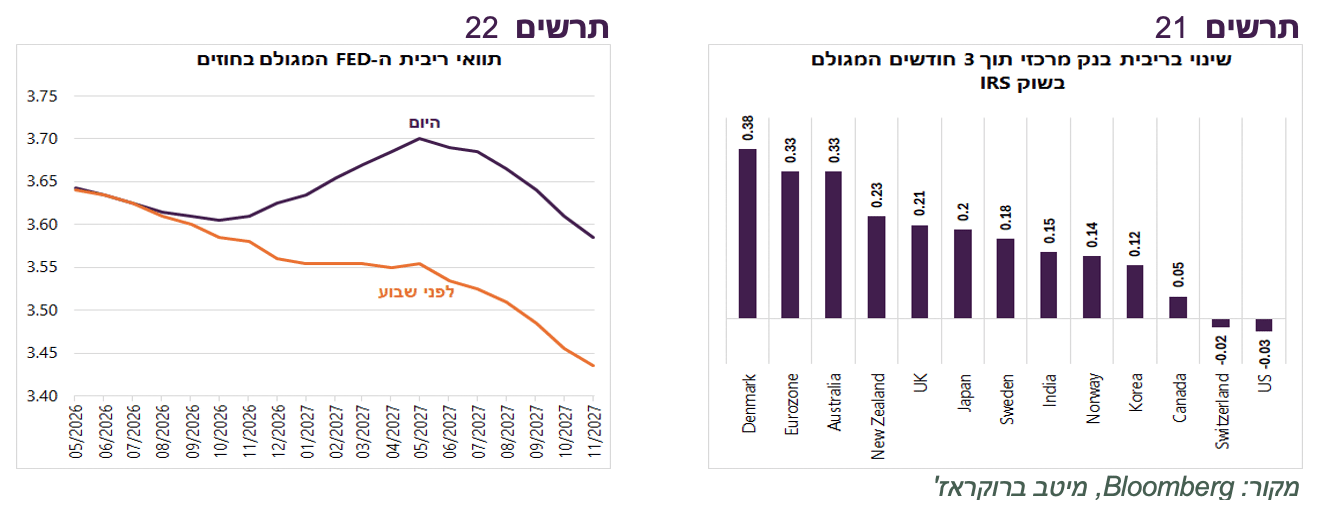

ואכן, מהוועדות המוניטריות של הבנקים המרכזיים הגדולים שהתכנסו בשבוע שעבר עלו מסרים ניציים. השווקים מתמחרים כי מרבית הבנקים המרכזיים בעולם עשויים להעלות ריבית בתוך כשלושה חודשים, למעט ה־Fed (תרשים 21).

בארה״ב ניכר פיצול משמעותי בין חברי הוועדה לקראת כניסת הנגיד החדש. ההתפתחויות בשבוע האחרון הובילו לעלייה של כ־0.2% בתוואי הריבית החזוי של ה-Fed (תרשים 22).

להערכתנו, אם שיבושי שרשרת האספקה ייפתרו, לחצי המחירים צפויים להתפוגג יחסית במהירות, ורוב הבנקים המרכזיים לא יידרשו להעלות ריבית. מנגד, אם השיבושים יימשכו, צפויה פגיעה בצמיחה שתמתן את האינפלציה. גם בתרחיש זה, סביר שהעלאות הריבית יהיו מוגבלות

שורה תחתונה: סביר שברוב התרחישים עליות ריבית של הבנקים המרכזיים יהיו מוגבלות, אם בכלל. אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"ח.

השווקים עולים, אך גם הסיכונים

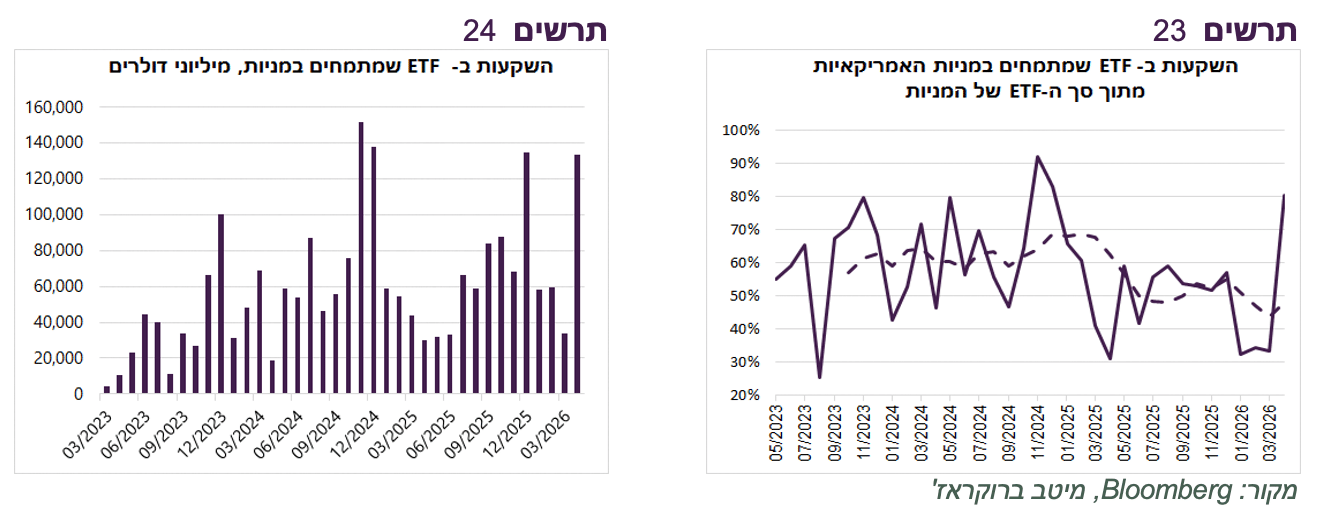

זרימת הכספים ל-ETF שמתמחים במניות באפריל הייתה בין החזקות בשנים האחרונות (תרשים 24). העליות בשוקי המניות נמשכות, אף שהרקע הכלכלי נעשה פחות תומך והסיכונים מתגברים:

סיכוני השלכות המלחמה ממשיכים להתגבר - ההימורים בPolymarket מצביעים על ירידה בהסתברות לפתיחת מצרי הורמוז עד סוף יוני לכ־45%, לעומת כ־60% לפני שבוע וכ־80% לפני שבועיים. לפי הערכות של גופי מחקר, מדינות רבות עלולות להתקרב למיצוי מלאי החירום של הנפט כבר בסוף מאי–תחילת יוני (כ־90 יום מתחילת המלחמה). מאז השיבושים בפעילות הכלכלית עלולים להחמיר בחדות, בעיקר בכלכלות אסיה התלויות ביבוא, ולהתפשט במהירות לשאר העולם דרך שרשראות האספקה. בתרחיש כזה צפויים לחץ לעלייה בעלויות המימון והתרחבות של אזהרות רווח מצד חברות.

גישת המשקיעים ל-AI הופכת לתובענית יותר - תגובת השוק לדוחות ענקיות הטכנולוגיה בשבוע שעבר המחישה כי המשקיעים נעשים בררנים יותר לגבי כדאיות ההשקעות ב-AI. בשלב זה אין מודל ברור להחזר על ההשקעות העצומות. בנוסף, עלו ידיעות (שהוכחשו לעת עתה) כי OpenAI אינה עומדת ביעדי המכירות. האטה באחת מחוליות שרשרת ה-AI - בין אם אצל מפתחי המודלים לבין ענקיות הטכנולוגיה המממנות את התשתיות - עלולה לפגוע לא רק בהן, אלא גם במגוון רחב של ענפים התומכים בהקמה בפועל של התשתיות, ובהם אנרגיה, בנייה, רכיבים אלקטרוניים והנדסה.

החברות מציגות תוצאות כספיות חזקות והרווחים עולים - גורם מרכזי התומך בשוק המניות. עם זאת, חלק ניכר מהשיפור ברווחיות מושג על חשבון שוק העבודה. כ־40% מהעובדים בארה״ב מועסקים בענפים שבהם מספר המועסקים נמצא בירידה בשנים האחרונות. שחיקת ההכנסות מעבודה של משקי הבית כבר משתקפת בהיחלשות הצריכה הפרטית. התייעלות “מוגזמת” שמגדילה רווחיות החברות עלולה לפגוע במנוע המרכזי של הכלכלה האמריקאית, הצריכה הפרטית, המהווה כ־70% מהתמ״ג.

בשנה האחרונה ירד חלקם של הכספים שזרמו לקרנות סל המתמקדות בשוק המניות האמריקאי מכ־60%–70% לכ־50% בממוצע מתוך כלל הזרמים ל־ETF מנייתיים. בחודש אפריל נרשמה חריגה מהמגמה, כאשר חלקה של ארה״ב עלה לכ־80%. בתרחיש של המשך הלחימה או המשך חסימה בהורמוז, לשוק האמריקאי יתרון יחסי. בשלב זה אנו מעלים את ההמלצה לשוק האמריקאי ממשקל חסר למשקל שוק.

שורה תחתונה: עליות בשוקי המניות נשענות על רווחיות חזקה, אך מתקיימות לצד עלייה בסיכונים מאקרו - פיננסיים. אנו ממשיכים להמליץ על חשיפה בינונית למניות. עד למציאת הפתרון באיראן אנו מעלים המלצה לשוק האמריקאי ממשקל חסר למשקל שוק.