קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

07/05/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

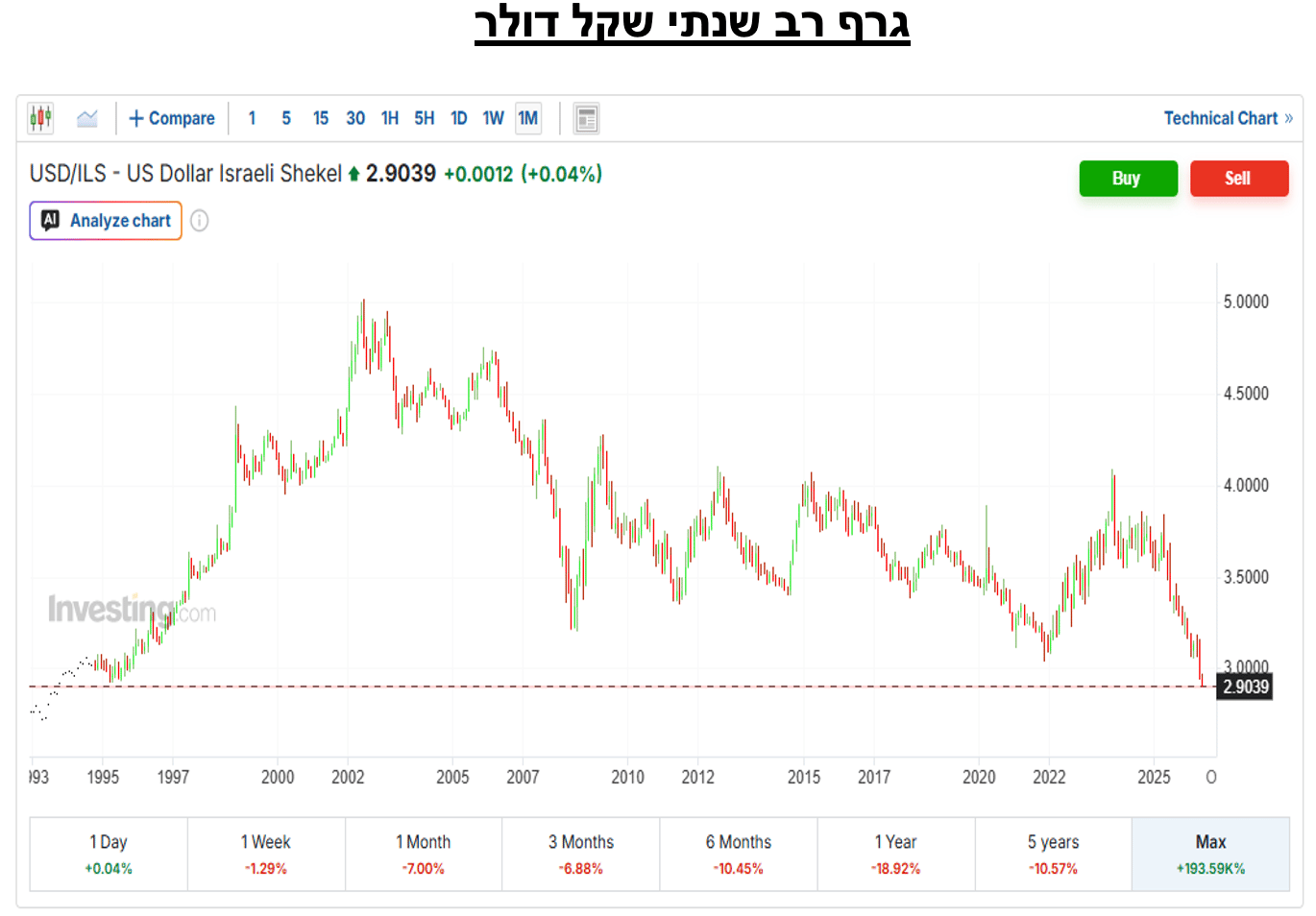

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףהייסוף החד של השקל בחודשים האחרונים מציב את בנק ישראל והאוצר בפני דילמה מקרו־כלכלית מורכבת: מצד אחד, שקל חזק מסייע לבלימת האינפלציה באמצעות הוזלת יבוא, דלקים ומוצרים הנקובים בדולר; מצד שני, קצב ההתחזקות הנוכחי כבר אינו נראה כתנועה מתונה או כתיקון שוק רגיל, אלא כמהלך חד שעלול לפגוע ביצוא, בתעשייה, בהיי־טק ובהכנסות המדינה העתידיות. השער היציג של הדולר שפרסם בנק ישראל ב־6 במאי 2026 עמד על 2.903 שקלים, ורויטרס דיווחה כי מדובר ברמת השקל החזקה ביותר מול הדולר מאז 1993.

עיבוד גרף מאתר Investing.com

ניתן לראות שבשנה האחרונה השקל התחזק כ 19% ובחודש האחרון כ 7%!!!!!

הנתונים ממחישים כי מדובר במגמה רחבה ולא באירוע יומי נקודתי.

קיימת טענה, אצל מספר סוחרים כי מתבצעת בישראל פעילות הרצה ספקולטיבית באמצעות אופציות דולריות בבורסה.

כאשר מטבע מתחזק במהירות כה גבוהה, נוצרת סכנה ליציבות הפיננסית. הפגיעה מתבטאת בשחיקת רווחיות היצואנים, בהאטת השקעות, בהעברת פעילות לחו״ל וללחץ על שוק העבודה.

מפה ברורה הדילמה של הבנק המרכזי אשר רואה בשקל החזק כלי לכבוש את האינפלציה ( למרות שהירידה בשער לא מגולגלת באופן מלא לציבור).

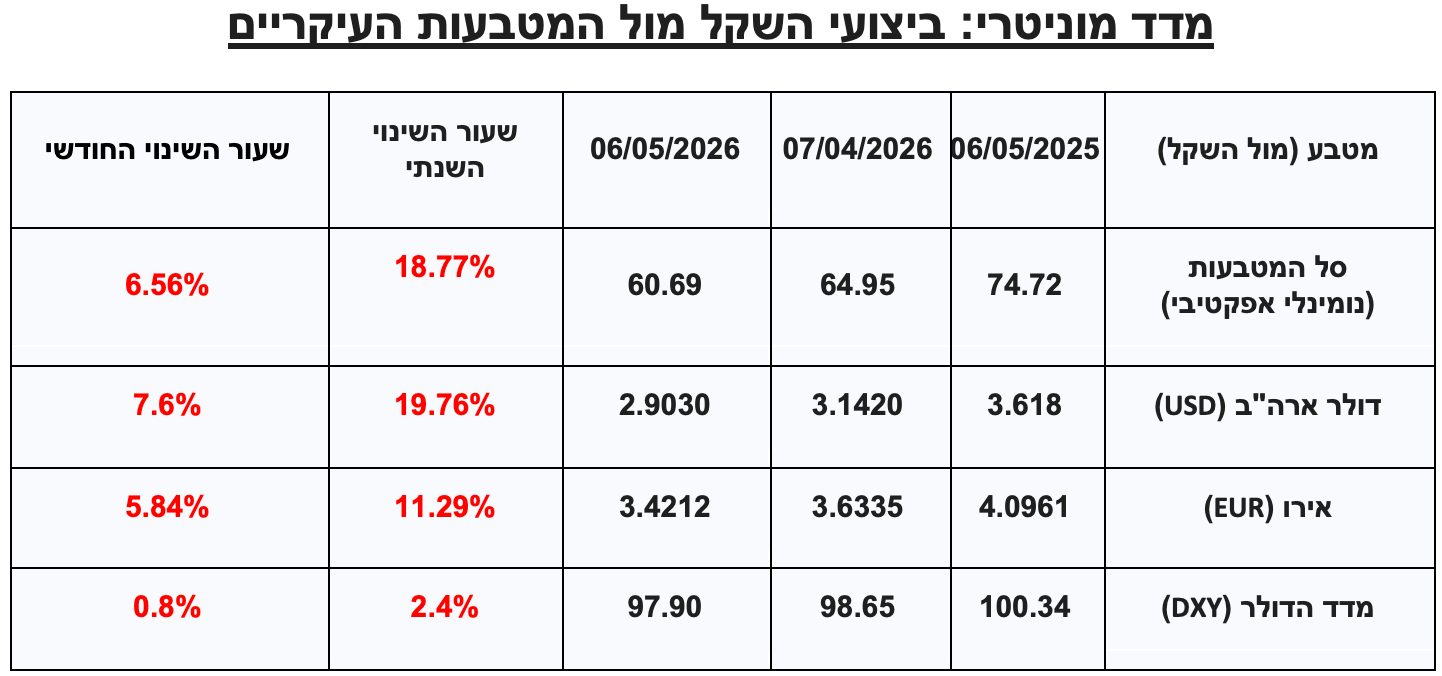

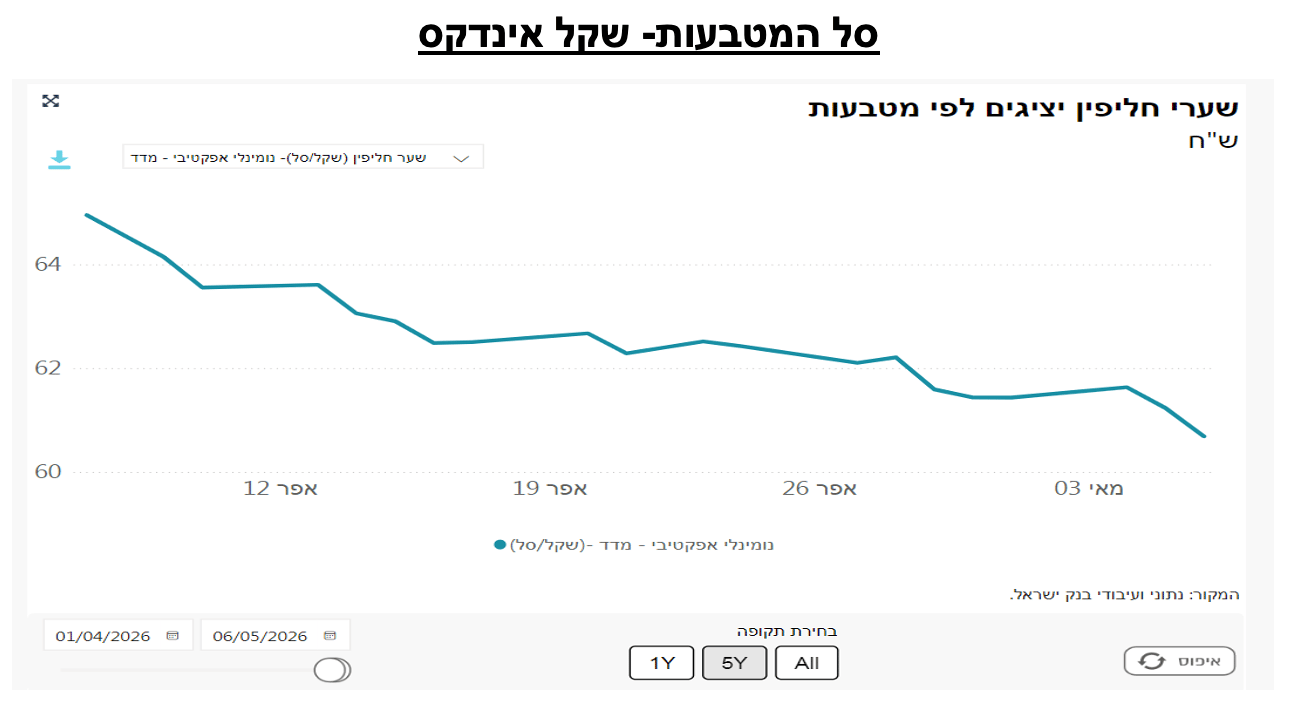

עיבוד גרף אתר בנק ישראל

השינוי השנתי של סל המטבעות – התחזקות 18.77% בשנה ו 6.56% בחודש.

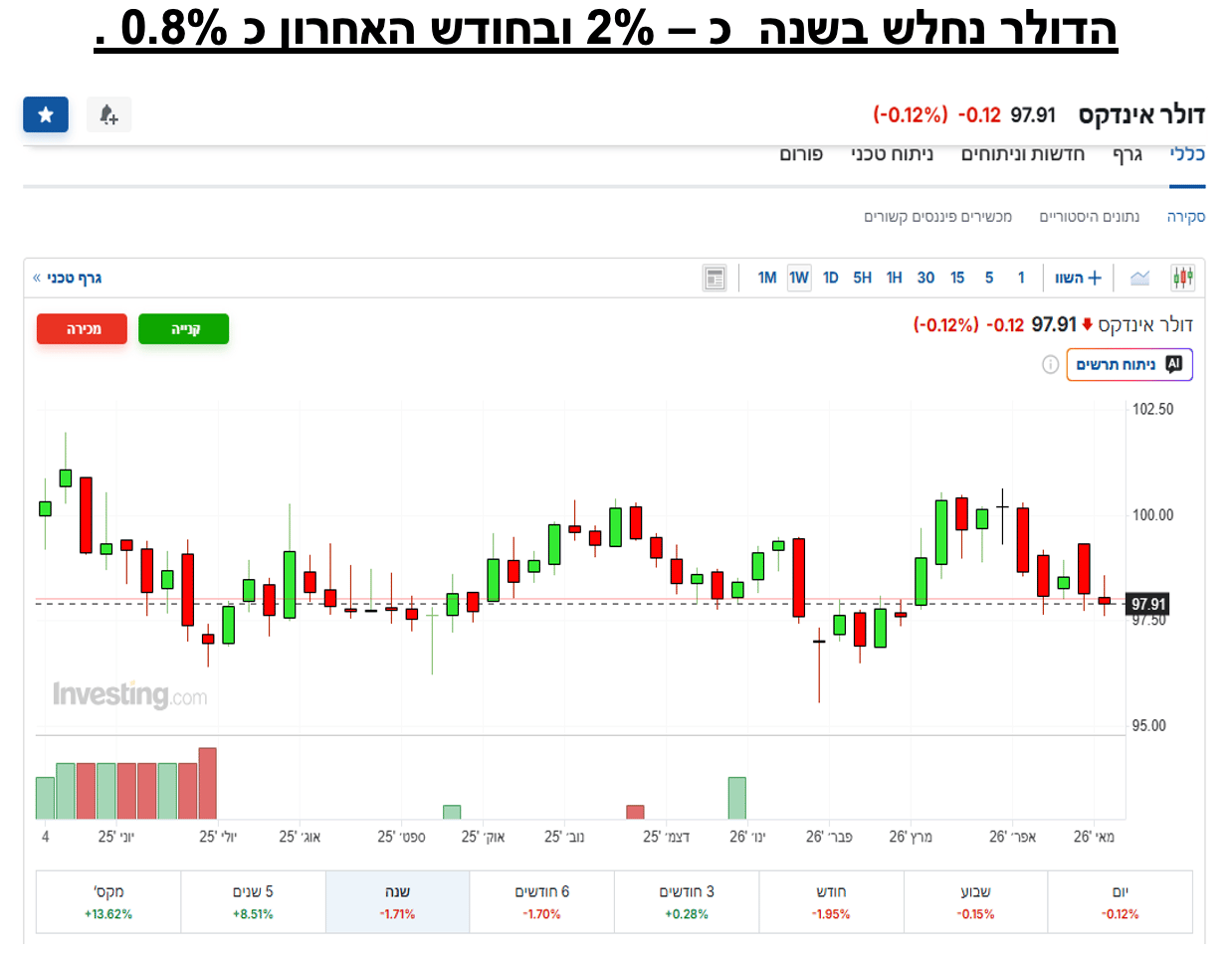

DXY - דולר אינדקס

בימים האחרונים נשמעו טענות כאילו החלשות הדולר הינה עולמית.

לא כך הדבר.

עיבוד גרף מאתר Investing.com

על רקע חילוקי הדעות בין נגיד בנק ישראל אמיר ירון לשר האוצר בצלאל סמוטריץ׳ סביב הריבית והמדיניות התקציבית, שתיקתם היחסית מול עוצמת הייסוף עלולה להתפרש כהיעדר מדיניות.

האתגר כעת הוא לא לבחור בין אינפלציה לבין צמיחה, אלא לגבש תיאום אחראי: בנק ישראל צריך להכיר בכך ששער החליפין הפך לגורם סיכון, והאוצר נדרש לתרום באמצעות משמעת תקציבית, ניהול חוב וגידור מט״ח, כדי שלא “יישפכו המים עם התינוק” והמשק הריאלי ישלם את מחיר היציבות הפיננסית.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט.

מקורות:; בנק ישראל, שערים יציגים; בנק ישראל, שער נומינלי אפקטיבי; בנק ישראל, שוק המט״ח בישראל; בנק ישראל, החלטות הריבית והדוח השנתי; הלשכה המרכזית לסטטיסטיקה; משרד האוצר; אגף החשב הכללי; יחידת ניהול החוב הממשלתי; רשות ניירות ערך; הבורסה לניירות ערך בתל אביב; International Monetary Fund (IMF); OECD; World Bank; Federal Reserve; Federal Reserve Economic Data (FRED); Intercontinental Exchange (ICE); U.S. Dollar Index (DXY); Reuters; Bloomberg L.P.; Associated Press (AP); Financial Times; Wall Street Journal; MarketWatch; Yahoo Finance; Trading Economics; Globes; TheMarker; Calcalist; Times of Israel; J.P. Morgan; Goldman Sachs; Morgan Stanley; BlackRock; Bank of America; Citi; HSBC; Deutsche Bank; UBS; Barclays; בנק הפועלים; בנק לאומי; בנק מזרחי טפחות; בנק דיסקונט; מיטב בית השקעות; IBI בית השקעות; לידר שוקי הון; פסגות; מור בית השקעות; אלטשולר שחם; הפניקס אקסלנס; הראל פיננסים; מנורה מבטחים; מגדל שוקי הון.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.