יונתן כץ וכלכלני לידר שוקי הון

10/05/2026

חולשה בפעילות וייסוף חד תומכים בהורדת ריבית / קרדיט: אילוסטרציה – AI

חולשה בפעילות וייסוף חד תומכים בהורדת ריבית / קרדיט: אילוסטרציה – AIהסנטימנט בסקטור העסקי השתפר באפריל, אך נותר ברמה נמוכה יחסית.

מסתמנת הקלה מסוימת במחסור בעובדים, מגמה שעשויה למתן את לחצי השכר במשק.

הצריכה הפרטית ירדה במרץ, בדומה לירידה בתקופת "עם כלביא", אך ההתאוששות באפריל הייתה מתונה יחסית.

יצוא שירותי ההיי-טק ממשיך להתרחב, לצד המשך מכירות מט"ח מצד הגופים המוסדיים - מגמות התומכות בהמשך לחץ לייסוף השקל.

התערבות בשוק המט"ח נותרת אפשרית, בדומה להתערבויות שבוצעו לאחר גילוי הגז הטבעי ב- 2013 ובתקופת הקורונה ב- 2021.

מכלול הנתונים בארה"ב ממשיך להצביע על פעילות כלכלית חזקה, בפרט בשוק העבודה.

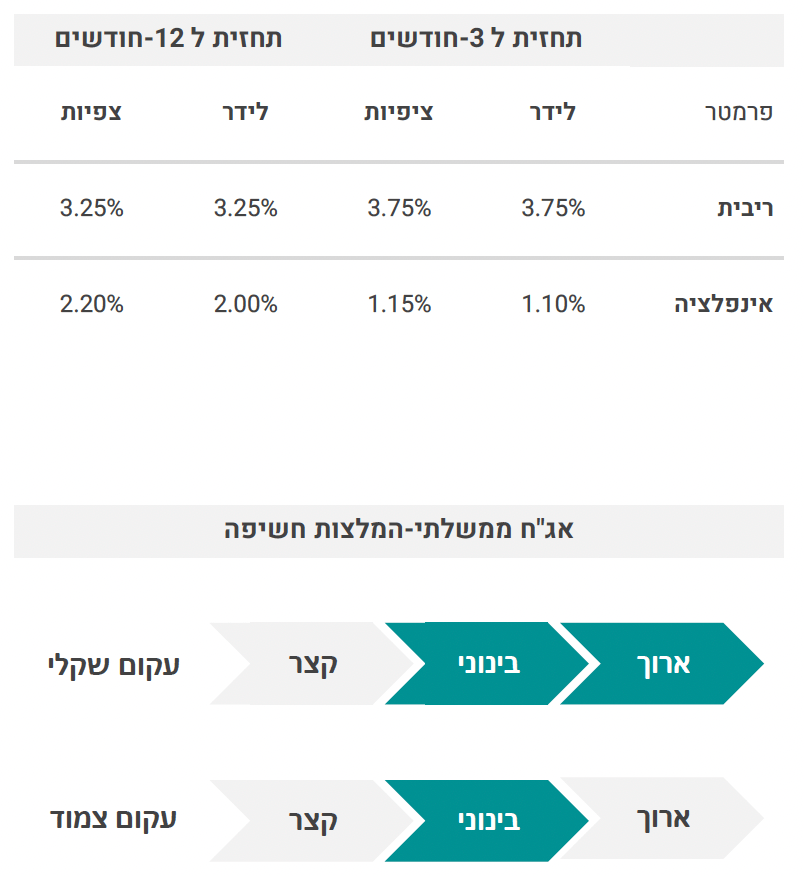

שוק האג"ח: הייסוף החד בשקל צפוי למתן את האינפלציה ולתמוך בהאצת קצב הורדות הריבית. בנוסף, נתון פיסקאלי חיובי יחסית הצפוי ביום שני, עם רמת הכנסות גבוהה ממיסים, תומכים באפיק השקלי הארוך.

בנק ישראל יכול להשתמש בתקדים ההתערבות ב 2013

למרות השמרנות מכיוונו של בנק ישראל, ככל שהשקל מתחזק בחדות, הסבירות להתערבות גוברת. בשבוע האחרון השקל התחזק ב1.2%- מול סל המטבעות וב 7.1%- מתחילת המלחמה. בנק ישראל יכול להשתמש בתקדים של 2013 (עם גילוי גז טבעי) בו הוחלט לרכוש מט"ח בהיקף ייבוא הגז המקומי.

בשנים 2013-2018 נרכשו 13.8 מיליארד דולר במדיניות מוצהרת לנטרל את השפעת הגז על החשבון השוטף.

ב13.5.13- הודיע הבנק ישראל:

"הפקת הגז בישראל גורמת לשיפור בחשבון השוטף שמוביל ללחצי

תיסוף על שער החליפין. התופעה הזו, המכונה "מחלה הולנדית", עלולה

לפגוע במשק הישראלי. על רקע זה, הועדה המוניטרית של בנק ישראל

מודיעה על תוכנית רכישות מט"ח שתקזז את ההשפעה של הפקת הגז

על שער החליפין”

גם משבר הקורונה הצדיק התערבות

בשנת 2020 נרכשו 21 מיליארד דולר ובשנת 2021 נרכשו 35 מיליארד דולר (פרופסור ירון היה אז הנגיד(. בהודעה מה14.1.21- נאמר:

"בנק ישראל ירכוש בשנת 2021 סכום של 30 מיליארד דולר. ההודעה

מראש על היקף הרכישות מיועדת לספק לשוק ודאות לגבי מחויבות הבנק

להתמודדות עם הייסוף החד שחל לאחרונה, ובכך לתמוך בהמשך התמודדות

המשק עם ההשלכות הכלכליות של משבר הקורונה.”

הרקע: ”בחודשים האחרונים התעצמו זרמי המט"ח הנכנסים למשק

הישראלי, על רקע הגידול בעודף בחשבון השוטף, השקעות ישירות, מכירות

מט"ח בהיקף גבוה שמבצעים המשקיעים המוסדיים כנגד רווחי ההשקעות

שלהם בשווקי ההון בחו"ל ." נשמע מוכר?

נראה שהיום הנסיבות מאד דומות, אם מחליפים את המילים "משבר הקורונה" ב:"השלכות המלחמה הממושכת".

ההתרחבות המהירה בסקטור ההיי טק היום (כולל השקעות בחו"ל) גורמת לייסוף חד בשקל ופוגעת קשות בתחרותיות של הסקטור הסחיר. נדמה שהסבירות להתערבות בשוק המט"ח עלתה, זאת בנוסף להורדת ריבית ב.25.5