יחידת המחקר של הבורסה

11/05/2026

עדכון מדדי המניות החצי שנתי היה אירוע המסחר הגדול ביותר בתולדות הבורסה / קרדיט: אילוסטרציה – AI

עדכון מדדי המניות החצי שנתי היה אירוע המסחר הגדול ביותר בתולדות הבורסה / קרדיט: אילוסטרציה – AIשוק המניות:

ביום חמישי האחרון התקיים עדכון הרכב מדדי המניות החצי שנתי, כאשר מחזור המסחר היומי בבורסה היה שיא כל הזמנים והסתכם בכ-24.5 מיליארד ש"ח - סכום גבוה בכ-82% מעדכון הרכב המדדים האחרון שנערך ב-6 בנובמבר 2025 שהסתכם בכ-13.5 מיליארד שקל. מרבית המסחר התרכז במכרז הנעילה, בעקבות התאמות נרחבות שערכו קרנות הסל בשל השינויים בהרכב ובמשקל המדדים העיקריים.

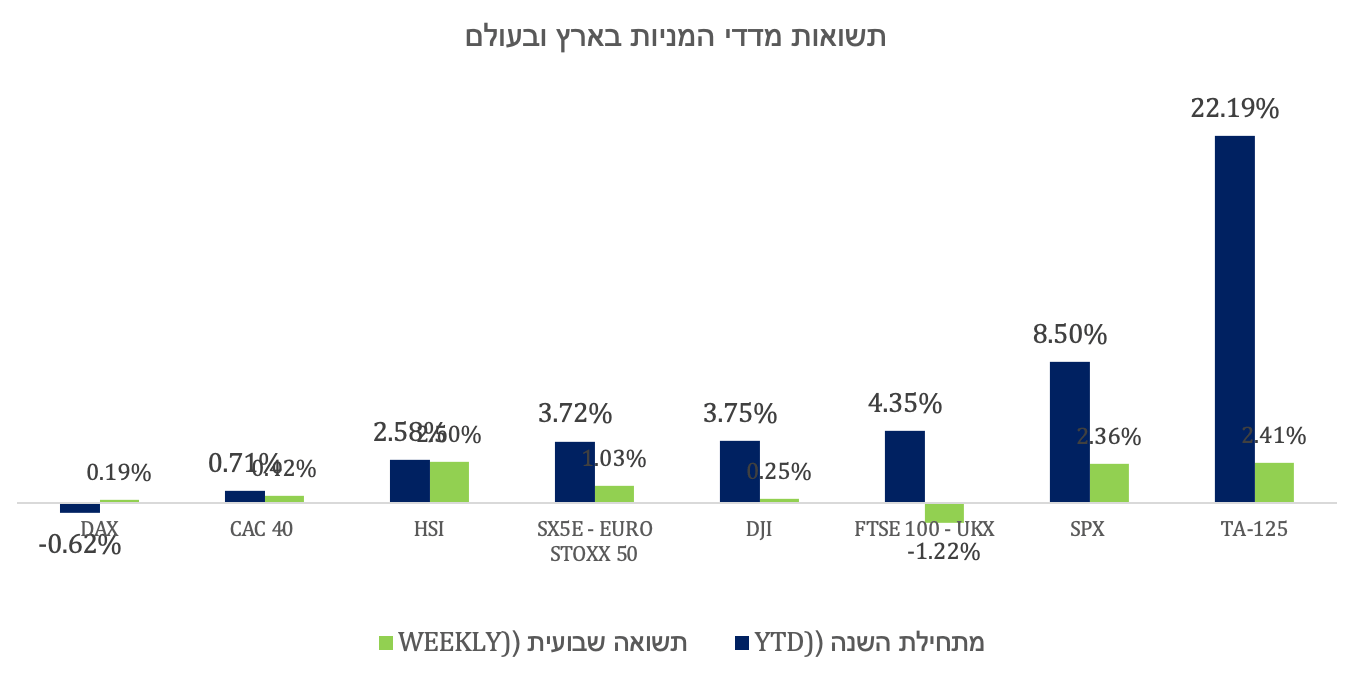

מדדי הדגל המקומיים עלו במהלך שבוע המסחר בהתאם למגמה העולמית. מדד ת"א-35 עלה במהלך השבוע בכ-2.02% ומתחילת השנה בכ-24.31%, מדד ת"א-90 עלה במהלך השבוע בכ-3.55% ומתחילת השנה בכ-13.41% ומדד ת"א-125 עלה במהלך השבוע בכ-2.41% ומתחילת השנה בכ-22.19%.

ישראל שומרת על דירוג האשראי: S&P מאותת על ירידה בסיכון הגיאופוליטי

סוכנות דירוג האשראי S&P Global הודיעה ביום שישי האחרון, כי דירוג האשראי של מדינת ישראל יישאר ברמה A/A-1 עם תחזית יציבה. בהודעתה הדגישה החברה כי הפחתת עוצמת הלחימה והפסקות האש האחרונות הביאו לירידה בסיכון המיידי לכלכלה הישראלית. עם זאת, צוין כי המתיחות הגיאופוליטית מול איראן ושלוחותיה עשויה להימשך, אך ההערכות הן שהעימותים ייוותרו מוגבלים ולא יתפתחו למלחמה אזורית מקיפה.

השווקים מתמחרים רגיעה - האג"ח הממשלתיות עלו לאורך כל העקום תשואות

שוק האג"ח הממשלתי המקומי הפגין עוצמה במהלך שבוע המסחר האחרון ועליות שערים חדות ביחס לשוק אג"ח הממשלתי בארה"ב ובאירופה ונראה כי בחו"ל שוק האג"ח התנתק משוק המניות ועדיין סובל מתשואות גבוהות לאור אי הוודאות הגיאופוליטית ומחירי הנפט הגבוהים. במהלך שבוע המסחר האחרון שוק האג"ח המקומי עלה לאורך כל עקום התשואות והתשואה לפדיון של אג"ח ממשלתי מקומי ל-10 שנים ירדה במהלך השבוע מ-3.993% ל-3.849% נכון ל-8 למאי 2026 וחזרה להיסחר ברמתה ערב המלחמה.

שוק גיוסי החוב

שוק איגרות החוב הקונצרניות גייס מאז תחילת מאי 2026 סכום כולל של כ-5.8 מיליארד ש"ח. עיקר הגיוסים בחודש הנוכחי נרשם באג"ח מובנות, בהיקף מצטבר של כ-3.9 מיליארד שקל.

שוק קרנות הנאמנות: שילוב בין התקפי להגנתי: עלייה בהשקעות במניות לצד ביקושים לקרנות כספיות ואג"ח מקומי

שוק קרנות הנאמנות גייס במהלך שבוע המסחר האחרון סכום גבוה של כ-3 מיליארד שקל נטו ומתחילת שנה גייס כ-29.6 מיליארד שקל. נכון ל-7 במאי 2026, היקף השוק הפאסיבי והאקטיבי עמד על כ-825 מיליארד שקל נטו, ומתחילת השנה נצברו גיוסים מצטברים של כ-29.6 מיליארד שקל נטו.

שער החליפין - הדולר בעולם מאבד גובה

במהלך השבוע האחרון, השקל המשיך להתחזק מול הדולר בדומה למגמה בעולם, בשיעור של כ- 1.39%, כאשר שער החליפין עמד על 2.907 שקל לדולר נכון ל-8 במאי 2026 ומתחילת חודש אפריל 2026 השקל התחזק מול הדולר בשיעור של כ-8%.

שוק המניות

עדכון מדדי המניות החצי שנתי היה אירוע המסחר הגדול ביותר בתולדות הבורסה, ושבר את שיאי כל הזמנים במחזורי המסחר

ביום חמישי האחרון התקיים עדכון הרכב מדדי המניות החצי שנתי, כאשר מחזור המסחר היומי בבורסה היה שיא כל הזמנים והסתכם בכ-24.5 מיליארד ש"ח — סכום גבוה בכ-82% מעדכון הרכב המדדים האחרון שנערך ב-6 בנובמבר 2025 שהסתכם בכ-13.5 מיליארד שקל. מרבית המסחר התרכז במכרז הנעילה, בעקבות התאמות נרחבות שערכו קרנות הסל בשל השינויים בהרכב ובמשקל המדדים העיקריים. מחזור המסחר בשלב הנעילה הסתכם בכ-19.1 מיליארד שקל, גבוה בכ-106% מהמחזור שנרשם בעדכון הרכב המדדים בנובמבר האחרון. הגידול בהשקעות במדדי הבורסה בשילוב עם הגידול החד במחזורי המסחר לאורך השנים הם אלו שהובילו למחזורי המסחר הגבוהים. רק לשם השוואה בעדכון הרכבי המדדים בבורסה בפברואר 2023 נרשם מחזור יומי של כ-5.1 מיליארד שקל והמחזור בנעילה הסתכם בכ-2.7 מיליארד שקל, נמוך מהמחזור הממוצע ברבעון הראשון של שנת 2026 שהסתכם בכ-5.1 מיליארד שקל, ללא עסקאות מחוץ לבורסה.

הפעם האחרונה שנרשם שיא במחזור המסחר נרשם במאי 2010, אז עמד על כ-16.4 מיליארד ש"ח, וההתפתחות המשמעותית הייתה מעבר ישראל ממעמד של שוק מתפתח לשוק מפותח. גריעת המניות הישראליות ממדד EMERGING MARKETS MSCI, שבו היה להן משקל גבוה, וצירוף למדד WORLD MSCI, שבו משקלן שולי, יצרה חגיגה כלכלית אך גם פגעה במניות בבורסת ת"א.

בינתיים, בהיעדר אכסניה חלופית למניות הישראליות במדדים הגלובליים, חלה עלייה דרמטית בהיקף הנכסים העוקבים אחר מדדי המניות של הבורסה: מכ-48 מיליארד ש"ח בסוף 2024 לכ-110 מיליארד ש"ח נכון ל-7 למאי 2026 וגידול זה הוא המנוע לסחירות הגבוהה בזמן העדכון. הערכתנו היא כי צפויים שיאים נוספים, משום ששיעור החדירה של מדדי הבורסה לתיקי ההשקעות נמוך יחסית והמשקיעים הזרים טרם ניצלו את הפוטנציאל שבהשקעה במדדים, ומבצעים השקעות במניות בודדות בלבד.

לסיכום, יום עדכון המדדים לא היה רק חריג מבחינת נפח הפעילות, אלא גם הדגיש את עומקו של שוק המניות הישראלי, את חשיבות המדדים בתיקי ההשקעות ואת יכולתה של הבורסה להציע נזילות גבוהה בסביבה מסודרת ושקופה.

|

|

התפתחות המסחר בימי עדכון הרכבי מדדי מניות (מיליוני שקל) |

||||||

|

|

02/02/2023 |

02/11/2023 |

02/05/2024 |

07/11/2024 |

06/05/2025 |

06/11/2025 |

07/05/2026 |

|

מסחר בנעילה |

2,776 |

5,908 |

5,052 |

4,197 |

9,809 |

9,306 |

19,126 |

|

מחזור במניות בבורסה (ללא עסקאות מחוץ לבורסה) |

5,195 |

7,907 |

6,892 |

6,508 |

12,479 |

13,500 |

24,506 |

|

שיעור המסחר בנעילה מסך המחזור היומי |

53% |

75% |

73% |

64% |

79% |

69% |

78% |

שוק המניות סיים את שבוע המסחר בעליות שערים ברוב המדדים, בעקבות דיווחים על התקדמות לסיום העימות בין ארה"ב ואיראן. האם האיתותים שטראמפ פרסם לאיראנים בסוף השבוע עלולים לגרום למדדים בשוק לעבור תיקון?

מדדי הדגל המקומיים עלו במהלך שבוע המסחר בהתאם למגמה העולמית. מדד ת"א-35 עלה במהלך השבוע בכ-2.02% ומתחילת השנה בכ-24.31%, מדד ת"א-90 עלה במהלך השבוע בכ-3.55% ומתחילת השנה בכ-13.41% ומדד ת"א-125 עלה במהלך השבוע בכ-2.41% ומתחילת השנה בכ-22.19%. המדדים המקומיים בתשואה חיובית משמעותית מול המדדים בארה"ב ובאירופה ובפרט לאור התיסוף בשקל מול הדולר והיורו מתחילת השנה. מדד S&P500 עלה במהלך השבוע בכ-2.36% ומתחילת שנה בכ-8.5%, מדד ה-CAC 40 עלה השבוע בכ-0.42% ומתחילת השנה בכ-0.71% וה-DAX עלה השבוע בכ-0.19% ומתחילת השנה ירד ב-0.62%.

שבוע המסחר האחרון התאפיין בעליות שערים בשווקים המקומיים והגלובליים, כאשר הדיווחים על הסכמה אפשרית בין ארה"ב לאיראן שמטרתה לסיים את המלחמה, תרמו לאווירה החיובית. למרות שהשווקים ממשיכים לחפש ודאות, המתיחות במזרח התיכון מורגשת בעיקר במחירי האנרגיה הגבוהים והשפעות אחרות פוחתות מול מגמת הצמיחה ברווחי החברות בארה"ב. המדדים בארה"ב ממשיכים לשבור שיאים חדשים לאור עונת דוחות חיוביות וכלכלה אמריקאית יציבה, וזאת למרות שמחירי הנפט ממשיכים להיסחר מעל ל-100 דולר לחבית. עונת הדוחות בארה"ב מצביעה על תוצאות טובות: כ-83% מחברות S&P500 שפרסמו דוחות, עקפו את תחזית האנליסטים. גם נתונים מאקרו-כלכליים שפורסמו בארה"ב חיזקו את השווקים – באפריל נוספו למשק האמריקאי יותר משרות מהצפוי, ושיעור האבטלה נשאר יציב ברמה של 4.3%, מה שמעיד על עמידות כלכלית למרות הריבית הגבוהה ומחירי אנרגיה.

עונת הדוחות לרבעון הראשון של 2026 בבורסה בת"א יוצאת לדרך כאשר המשקיעים יתמקדו בעיקר בהשפעות הריבית הגבוהה, התנודתיות בשער החליפין והשפעת ההתפתחויות הגיאופוליטיות על תוצאות החברות. במוקד צפויים לעמוד הבנקים וחברות הביטוח, שנהנו מסביבת ריבית גבוהה ותנודתיות בשווקים, לצד חברות הנדל״ן שימשיכו להתמודד עם עלויות מימון גבוהות והאטה מסוימת בפעילות. מנגד, חברות הטכנולוגיה והייצוא עשויות ליהנות מהמשך ביקושים גלובליים ומההתאוששות בשוקי המניות בעולם. המשקיעים יתמקדו לא רק בתוצאות עצמן אלא בעיקר בתחזיות קדימה, בקצב הצמיחה, ברמות המינוף וביכולת החברות להתמודד עם סביבת אי-ודאות ביטחונית וכלכלית שנשארה גבוהה גם בפתיחת 2026.

ישראל שומרת על דירוג האשראי: S&P מאותת על ירידה בסיכון הגיאופוליטי

סוכנות דירוג האשראי S&P Global הודיעה ביום שישי האחרון, כי דירוג האשראי של מדינת ישראל יישאר ברמה A/A-1 עם תחזית יציבה. בהודעתה הדגישה החברה כי הפחתת עוצמת הלחימה והפסקות האש האחרונות הביאו לירידה בסיכון המיידי לכלכלה הישראלית. עם זאת, צוין כי המתיחות הגיאופוליטית מול איראן ושלוחותיה עשויה להימשך, אך ההערכות הן שהעימותים ייוותרו מוגבלים ולא יתפתחו למלחמה אזורית מקיפה.

החברה הדגישה כי הסביבה הגיאופוליטית נותרה שברירית מאוד וכי רמת הסיכונים הביטחוניים עדיין גבוהה. ההוצאות הצבאיות, בעיקר בגין העימותים מול איראן, כבר הגדילו את תקציב המדינה בכ-35 מיליארד שקל אך הסכום נלקח בחשבון בתכנון תקציב 2026.למרות הסיכונים והאתגרים. החלטת הדירוג משקפת אמון מסוים ביכולת הכלכלה הישראלית להתמודד עם התקופה הנוכחית. אם הרגיעה הביטחונית תימשך, מעריכים בחברת הדירוג כי הצמיחה במשק עשויה להגיע לכ-6% בשנת 2027.

שמירת הדירוג והתחזית היציבה מספקות לשוק איתות חיובי. עם זאת החברה, ממשיכה לעקוב מקרוב אחר גורמי סיכון מרכזיים, בהם: עלייה בהוצאות הביטחון , גידול ביחס חוב תוצר, גירעון ממשלתי גבוה ואפשרות להסלמה מחודשת באזור. החלטת S&P התקבלה לאחר שבמהלך השנה האחרונה נהגו סוכנויות הדירוג בקו זהיר יותר כלפי ישראל בעקבות המלחמה, אך כעת מסתמן כי השווקים מזהים ירידה מסוימת בסיכון המיידי למשק הישראלי.

תנועות משקיעים: התחושה האופטימית בשווקים לגבי סיום הלחימה השפיעה גם על המשקיעים הזרים, שהחלו לשוב ולרכוש מניות בבורסה בת"א במקביל להמשך רכישות של הגופים המוסדיים

במהלך שבוע המסחר האחרון רכשו משקיעים זרים מניות בבורסה בת"א בסכום כולל של כ-433 מיליון שקל, וזאת לאחר שמאז תחילת הלחימה מכרו נכסים בסך מצטבר של כ-1.1 מיליארד שקל, בעיקר ממניות בתחום הבנקאות והביטוח. עם זאת, מתחילת המלחמה נרשמת מגמה של רכישת מניות בענף הטכנולוגיה, בדגש על חברות כמו טאואר, אנלייט אנרגיה ואלביט מערכות. יצוין כי עונת פרסום הדוחות הכספיים החלה, והשבוע בנק הפועלים יהיה הראשון מבין הבנקים שיציג את דוח הרבעון הראשון לשנת 2026. מעניין יהיה לעקוב אחר תגובת המשקיעים הזרים לתוצאות ולבחון האם תירשם תפנית בדפוסי ההשקעה שלהם, לאחר תקופה ממושכת של מימושים במניות הבנקים מאז עונת הדוחות הקודמת.

|

שוק

|

תת סוג לקוח |

רכישות במהלך שבוע המסחר |

מתחילת המלחמה קניות נטו

|

מתחילת 2026 קניות נטו

|

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

370,990,274 |

1,037,906,969 |

1,294,742,936 |

|

מניות |

תושב חוץ |

441,087,741 |

-1,194,473,810 |

335,206,304 |

|

מניות |

תושב ישראל - יחיד |

1,705,757 |

1,444,026,795 |

1,062,226,446 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

-83,762,816 |

-1,110,836,053 |

-1,350,756,974 |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

-116,322,144 |

2,053,037,970 |

4,418,126,659 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

-200,740,601 |

421,098,648 |

1,266,564,602 |

|

מניות |

תושב ישראל - תאגיד |

-398,744,731 |

-2,650,760,519 |

-7,026,109,973 |

תשואות מדדים מובילים:

שבועי - 01/05/2026 | תחילת חודש - 30/04/2026 | תחילת שנה - 31/12/2025

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

ת"א-קלינטק |

1,422.98 |

5.88% |

7.86% |

52.92% |

|

ת"א-ביטוח |

16,921.34 |

10.87% |

12.69% |

46.77% |

|

ת"א-טכנולוגיה |

2,533.31 |

-1.79% |

0.68% |

29.44% |

|

ת"א-תעשייה |

4,344.31 |

2.22% |

4.18% |

28.66% |

|

ת"א-פיננסים |

11,467.34 |

7.06% |

7.98% |

27.09% |

|

ת"א תשתיות |

4,547.42 |

1.90% |

3.77% |

26.61% |

|

ת"א-SME60 |

1,573.88 |

8.53% |

10.13% |

24.79% |

|

ת"א-35 |

4,514.42 |

2.02% |

3.19% |

24.31% |

|

ת"א טק - עילית |

1,388.12 |

0.70% |

3.05% |

23.07% |

|

ת"א-125 |

4,476.59 |

2.41% |

3.77% |

22.19% |

|

ת"א-רימון |

4,496.02 |

3.90% |

5.40% |

18.93% |

|

ת"א-בנייה |

2,456.89 |

7.03% |

10.49% |

18.57% |

|

ת"א-נדל"ן |

1,745.03 |

6.89% |

8.22% |

17.11% |

|

ת"א-90 |

4,319.14 |

3.55% |

5.51% |

13.41% |

|

ת"א-מניב ישראל |

1,625.19 |

6.43% |

6.91% |

13.25% |

|

ת"א-ביומד |

143.13 |

2.42% |

2.80% |

11.60% |

|

ת"א-מניב חו"ל |

795.97 |

8.31% |

10.06% |

11.26% |

|

ת"א-צמיחה |

2,557.36 |

0.88% |

2.42% |

8.53% |

|

ת"א בנקים |

8,409.13 |

3.43% |

3.25% |

8.07% |

|

ת"א בטחוניות |

4,124.26 |

-7.01% |

-4.94% |

4.63% |

|

ת"א-נפט וגז |

3,158.32 |

-6.08% |

-5.77% |

0.00% |

שוק האג"ח

השווקים מתמחרים רגיעה - האג"ח הממשלתיות עלו לאורך כל העקום תשואות

שוק האג"ח הממשלתי המקומי הפגין עוצמה במהלך שבוע המסחר האחרון ועליות שערים חדות ביחס לשוק אג"ח הממשלתי בארה"ב ובאירופה ונראה כי בחו"ל שוק האג"ח התנתק משוק המניות ועדיין סובל מתשואות גבוהות לאור אי הוודאות הגיאופוליטית ומחירי הנפט הגבוהים. במהלך שבוע המסחר האחרון שוק האג"ח המקומי עלה לאורך כל עקום התשואות והתשואה לפדיון של אג"ח ממשלתי מקומי ל-10 שנים ירדה במהלך השבוע מ-3.993% ל-3.849% נכון ל-8 למאי 2026 וחזרה להיסחר ברמתה ערב המלחמה. לשם השוואה אג"ח ממשלת ארה"ב נסגרה ביום שישי האחרון בתשואה של 4.36% כשבערב המלחמה תשואת האג"ח עמדה על 3.962%. אמנם פערי התשואות בין איגרות החוב עשויים להיות מפתים, אך חשיפה לשינויים בשערי החליפין עלולה להשפיע לרעה גם על תשואות האג"ח.

פערים ניכרים מתחילת השנה בין האפיק הממשלתי השקלי לאפיק הממשלתי הצמוד, על אף ציפיות האינפלציה בטווח הקצר

מדד תל גוב-כללי רשם במהלך השבוע עלייה של כ-0.74% ועלייה של כ-1.41% מתחילת השנה. מדד תל גוב-שקלי עלה מתחילת השבוע ב-0.94%, ועלייה של 2.02% מתחילת השנה. מדד תל גוב-צמודות עלה ב-0.61% מתחילת השבוע, וב-0.51% מתחילת השנה. האג"ח הצמודות לטווחים בינוניים ארוכים עלו חדות במהלך השבוע אך עדיין התשואה מתחילת השנה שלילית - מדד תל גוב-צמודות 15+ עלה במהלך השבוע בכ-1.24% ומתחילת השנה ירד ב-2.14%, תל גוב- צמודות 10+ עלה במהלך השבוע בכ-1.21% ומתחילת השנה ירד ב-1.44%. מדד תל- גוב שקלי 10+ עלה במהלך השבוע בכ-2.1% ומתחילת השנה עלה בכ-3.08% ומדד תל גוב-שקלי 5+ עלה במהלך השבוע בכ-1.63% ומתחילת השנה בכ-2.61%. שוק איגרות החוב הממשלתי ממשיך לתמחר שתי הפחתות ריבית במהלך השנה, בדומה לתחזית בנק ישראל.

ביום שישי הקרוב צפוי להתפרסם מדד המחירים לצרכן לחודש אפריל 2026, אשר לפי ההערכות צפוי להיות גבוה ולעלות בכ-1.3% ולהוביל לעלייה בקצב האינפלציה השנתי מ-1.9% ל-2.1%. למרות המדד העונתי הגבוה הצפוי, הייסוף החד בשקל בחודשים האחרונים, לצד התקוות לסיום הלחימה והפחתת הסיכון הגיאופוליטי, הגבירו את הציפיות בשווקים לכך שבנק ישראל יפחית את הריבית כבר בהחלטה הקרובה, כאשר ההסתברות לכך מוערכת בכ-55%.

נזכיר כי בהחלטת הריבית האחרונה ציין נגיד בנק ישראל כי הריבית עשויה לרדת במהלך השנה פעם אחת או פעמיים, אך לצד זאת קיימים מספר גורמים שעשויים לדחות את תחילת תהליך הפחתת הריבית לחודשי הקיץ. בין הגורמים המרכזיים שניתן למנות, אי-הוודאות הביטחונית והאפשרות שהעימות מול איראן יתחדש בכל רגע. תמחור האינפלציה בישראל ממשיך בשלב זה לתמוך בתחזית אינפלציה מתונה יחסית, בין היתר בזכות התחזקות משמעותית של השקל בשנה האחרונה ובהנחה שמרבית המשתנים המאקרו כלכליים יישארו ללא שינוי מהותי.

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

|||||

|

שבועי - 01/05/2026 | תחילת חודש - 30/04/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

444.61 |

1.03% |

1.26% |

1.76% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

420.35 |

0.52% |

0.66% |

1.91% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

444.28 |

0.57% |

0.70% |

1.33% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

431.98 |

0.83% |

1.05% |

1.54% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

410.19 |

0.52% |

0.70% |

2.07% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

422.80 |

0.66% |

0.85% |

1.84% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות |

429.57 |

0.61% |

0.78% |

1.96% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

455.57 |

0.67% |

0.82% |

1.84% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

447.58 |

1.16% |

1.33% |

2.51% |

|

מדדי אג"ח לא ממשלתיים |

אג"ח כללי - קונצרני |

434.69 |

0.53% |

0.65% |

1.89% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

448.12 |

0.71% |

0.85% |

2.18% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-מאגר |

437.19 |

0.58% |

0.74% |

1.93% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

477.10 |

0.34% |

0.49% |

1.74% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

402.50 |

0.57% |

0.74% |

1.20% |

|

מדדי Tel-Gov |

תל גוב משתנה שקלי |

334.07 |

0.04% |

0.10% |

1.51% |

|

מדדי All-Bond |

All-Bond כללי |

427.63 |

0.66% |

0.80% |

1.62% |

|

מדדי All-Bond |

All-Bond ריבית משתנה שקלי |

412.88 |

0.07% |

0.09% |

1.57% |

|

מדדי אג"ח לא ממשלתיים |

בונד קצר עד שנה |

472.48 |

0.19% |

0.11% |

1.62% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

462.95 |

0.67% |

0.79% |

1.94% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

312.97 |

0.11% |

0.18% |

1.45% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

370.55 |

0.16% |

0.16% |

1.42% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

477.10 |

0.33% |

0.40% |

1.47% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

414.91 |

0.21% |

0.36% |

2.29% |

|

מדדי Tel-Gov |

תל גוב-כללי |

400.00 |

0.74% |

0.88% |

1.41% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

529.51 |

0.94% |

1.08% |

2.02% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

393.47 |

0.61% |

0.76% |

0.51% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

524.36 |

1.01% |

1.15% |

2.02% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

687.07 |

1.63% |

1.88% |

2.61% |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

529.64 |

2.10% |

2.43% |

3.08% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

389.89 |

1.21% |

1.45% |

-1.44% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

378.53 |

1.24% |

1.46% |

-2.14% |

שוק גיוסי חוב והון:

שוק איגרות החוב הקונצרניות גייס מאז תחילת מאי 2026 סכום כולל של כ-5.8 מיליארד ש"ח. עיקר הגיוסים בחודש הנוכחי נרשם באג"ח מובנות, בהיקף מצטבר של כ-3.9 מיליארד ש"ח. במהלך השבוע, חברת פוקס ביצעה הנפקת אג"ח שקלית בסדרה חדשה, במח"מ של 5.3 שנים, אשר זכתה לביקושי יתר גבוהים מצד הגופים המוסדיים, שהסתכמו בכ-2.3 מיליארד ש"ח, כאשר החברה בחרה להנפיק אג"ח בסך של כ-555 מיליון ש"ח. בנוסף, ישראל קנדה השלימה הנפקת אג"ח חדשה, שקלית ובמח"מ של 5.4 שנים, אשר גם לגביה נרשמו ביקושי יתר מגופים מוסדיים שעמדו על כ-102% מסך ההנפקה.

ביקושי היתר בהנפקות אג"ח קונצרניות מצד גופים מוסדיים ממשיכים לשקף את חוסנו של שוק ההון הישראלי ואת הביקוש הגבוה לחוב מדורג, גם בתקופות של אי-ודאות ביטחונית וכלכלית. סביבת הריבית הגבוהה והנזילות הקיימת מניעות את הגופים המוסדיים להרחיב את החשיפה לאפיק הקונצרני מתוך מטרה להשיג תשואה עודפת, בעיקר באמצעות השקעה בחברות בעלות דירוגים גבוהים ובסקטורים יציבים. התחרות על ההנפקות מסייעת לחברות בגיוס חוב בתנאים אטרקטיביים ומדגישה כי למרות האתגרים הגיאופוליטיים, שוק החוב המקומי ממשיך להציג יציבות, עומק ואמון מצד המשקיעים המוסדיים.

בשוק גיוסי ההון, השבוע הנפיקו שתי חברות: סוגת כ-430 מיליון שקל וברן דרך זכויות כ-72.5 מיליון שקל.

|

שם החברה |

ענף |

שם הסדרה |

סה"כ |

|

הראל ריביות ופיקדונות בע"מ |

מכשירים פיננסיים |

הראל ריב מכרז 6 |

1,370,800,000 |

|

מרב פקדונות בע"מ |

מכשירים פיננסיים |

מרב פקדון אגח ו |

1,126,133,000 |

|

אביעד פיקדונות בע"מ |

מכשירים פיננסיים |

אביעד פקדון אגח ז |

900,000,000 |

|

פוקס - ויזל בע"מ |

מסחר ושרותים |

אגרות חוב (סדרה ב') |

555,555,000 |

|

פאי ריביות בע"מ |

מכשירים פיננסיים |

פאי ריביות אגח ד |

550,804,000 |

|

ישראל-קנדה (ט.ר) בע"מ |

נדל"ן ובנייה |

ישראל קנדה אגחט |

305,258,000 |

|

מגוריט ישראל בע"מ |

נדל"ן ובנייה |

אגרות חוב (סדרה יב') |

299,142,320 |

|

הפניקס גיוסי הון (2009) בע"מ |

ביטוח |

פניקס הון אג"ח י"ח |

271,280,649 |

|

עמרם אברהם חברה לבנין בע"מ |

נדל"ן ובנייה |

עמרם אברהם אג"ח ד |

247,591,000 |

|

אנקור פרופרטיס, לימיטד |

נדל"ן ובנייה |

אגרות חוב (סדרה ו') |

130,000,000 |

|

קבוצת ברנד (מ.ג) בע"מ |

תעשייה |

אגרות חוב (סדרה ג') |

60,000,000 |

|

סה"כ |

|

|

5,816,563,969 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .