עפר קליין, ראש אגף כלכלה ומחקר בהראל

13/05/2026

בין מדד שיא להפחתת ריבית / קרדיט: אילוסטרציה – AI

בין מדד שיא להפחתת ריבית / קרדיט: אילוסטרציה – AIהשוואת קרנות כספיות חשופות דולר - רכישה בשקלים

|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

1.2% באפריל | מינוס 0.2% במאי |

1.1% באפריל | מינוס 0.1% במאי |

|

אינפלציה ב-12 המדדים הקרובים |

2.0% |

2.1% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.50% |

3.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

2.92 ₪ |

3.0 ₪ |

נקודות מרכזיות

ביום שישי יתפרסם מדד המחירים לצרכן לאפריל שלפי הערכתנו צפוי לעלות ב-1.2-1.1 אחוזים ולהיות המדד החודשי הגבוה ביותר השנה. עיקר העלייה נובע מהזינוק במחירי הדלק ומהתייקרות עונתית במחירי הטיסות. בהיעדר הפתעה חריגה במדד ובהנחה שלא תחול הסלמה ביטחונית משמעותית, אנו צופים שבנק ישראל יפחית את הריבית ברבע נקודת אחוז בעוד כשבועיים.

ביום ראשון הקרוב יתפרסמו נתוני הצמיחה (הראשוניים) בישראל לרבעון הראשון שצפוי להיות שלילי מאוד. עם זאת הנתונים האחרונים מצביעים על שיפור בסנטימנט ובהיקפי הפעילות ברבעון הנוכחי, אם כי ההתאוששות אינה אחידה בין הענפים.

הגירעון התקציבי של ישראל כאחוז מהתוצר היה טוב מהצפי וירד מתחת ל-4% תוצר לראשונה מאז 2023, אם כי חלק מהשיפור נובע מגורמים חד פעמיים.

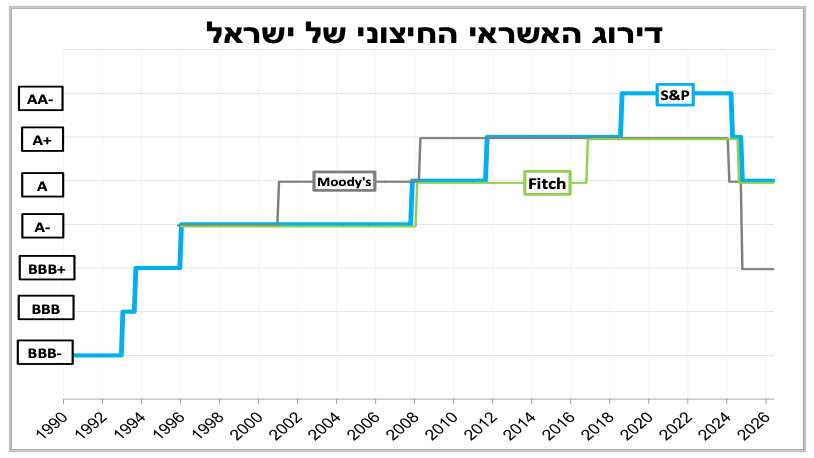

חברת הדירוג S&P השאירה את דירוג האשראי של ישראל על A ואופק יציב.

בסוף השבוע צפויה להיערך פסגה בין מנהיגי ארה"ב וסין. ארה"ב מעוניינת בהגדלת הרכישות מצד סין ובהקלה בהגבלות על מתכות נדירות, בעוד סין שואפת להאריך את הפסקת האש במלחמת הסחר ולקבל הקלות במכסים. שאלה פתוחה היא האם תחול התקדמות כלשהי גם בנושא איראן.

באירופה הבנקים המרכזיים מהשורה השנייה בחרו בגישות שונות. בפולין ובשבדיה הריבית נותרה ללא שינוי תוך דגש על חוסר ודאות קדימה. בניגוד לציפיות הבנק המרכזי של נורבגיה העלה את הריבית ל-4.25%.

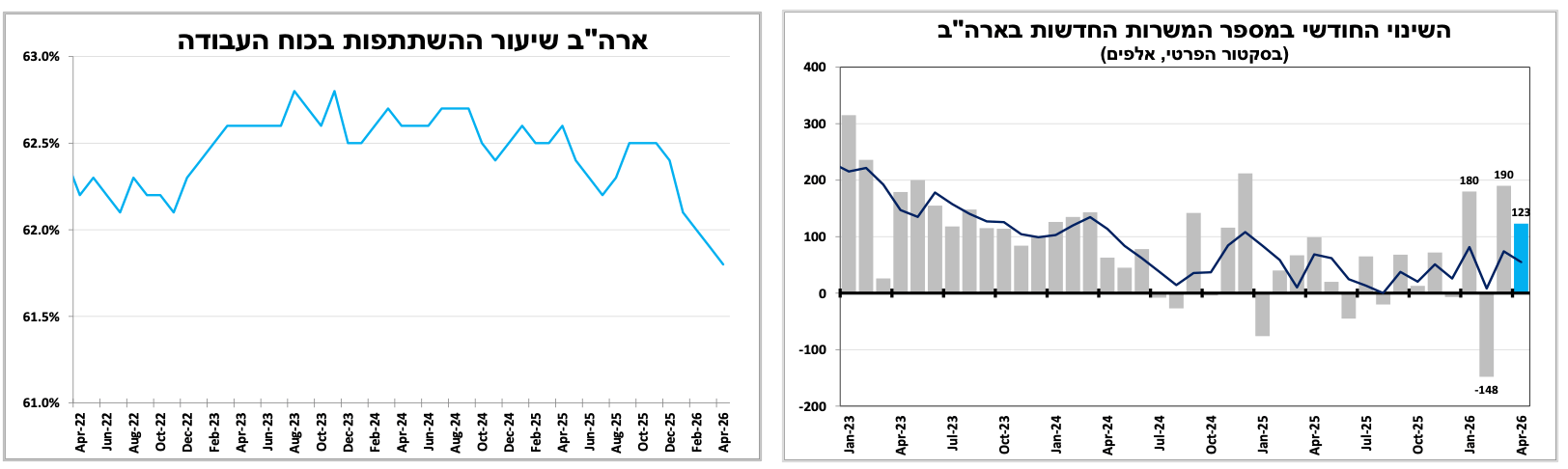

בארה"ב נתוני שוק העבודה היו מעורבים אך ממשיכים להצביע על האטה הדרגתית. נרשם גידול חיובי במשרות, אך לצד ירידה בשיעור ההשתתפות והתמתנות בקצב עליית השכר.

היום (שלישי) יתפרסמו נתוני האינפלציה בארה"ב שצפויים להמשיך ולעלות. על רקע זה גם אם מינויו של קווין וורש יאושר, שינוי ההנהגה בפד אינו צפוי לשנות בטווח המיידי את הקו הזהיר, כל עוד האינפלציה והנפט ממשיכים ללחוץ כלפי מעלה.

ביום ראשון הקרוב יתפרסמו נתוני הצמיחה הראשוניים לרבעון הראשון שצפוי לרשום התכווצות חדה. עם זאת הנתונים הראשוניים כבר מצביעים על התאוששות ברבעון הנוכחי.

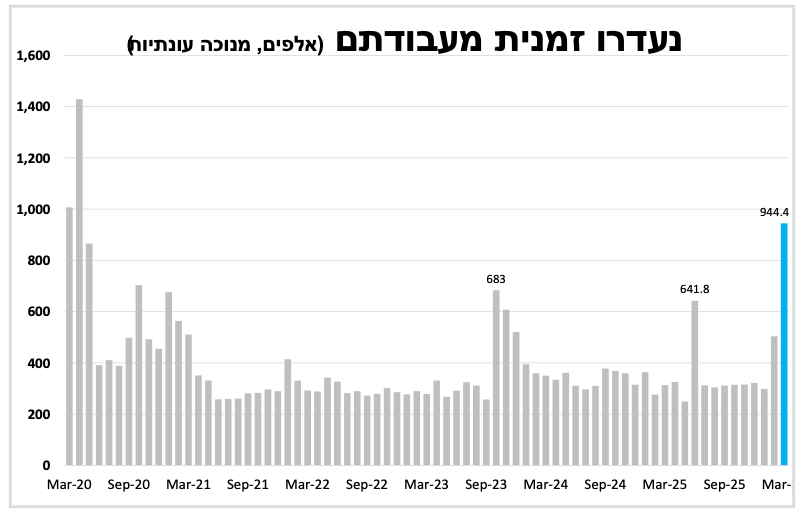

בראשון הקרוב יתפרסמו נתוני הצמיחה הראשוניים לרבעון הראשון ורצף הנתונים שפורסם עד כה בהם רכישות בכרטיסי אשראי, נתוני סחר החוץ, סקרי מגמות בעסקים ועוד, מצביעים על צמיחה שלילית משמעותית. כך גם עולה מנתוני שוק העבודה למרץ. אמנם שיעור האבטלה הרשמי נשאר מתחת ל-3% אך נרשמה ירידה נוספת בשיעור ההשתתפות, כלומר יותר אנשים יצאו משוק העבודה. במקביל, מספר העובדים שנעדרו זמנית מעבודתם (בעיקר חל"ת) חצה את רף 900 אלף הרמה החודשית הגבוהה ביותר שנרשמה מאז הקורונה.

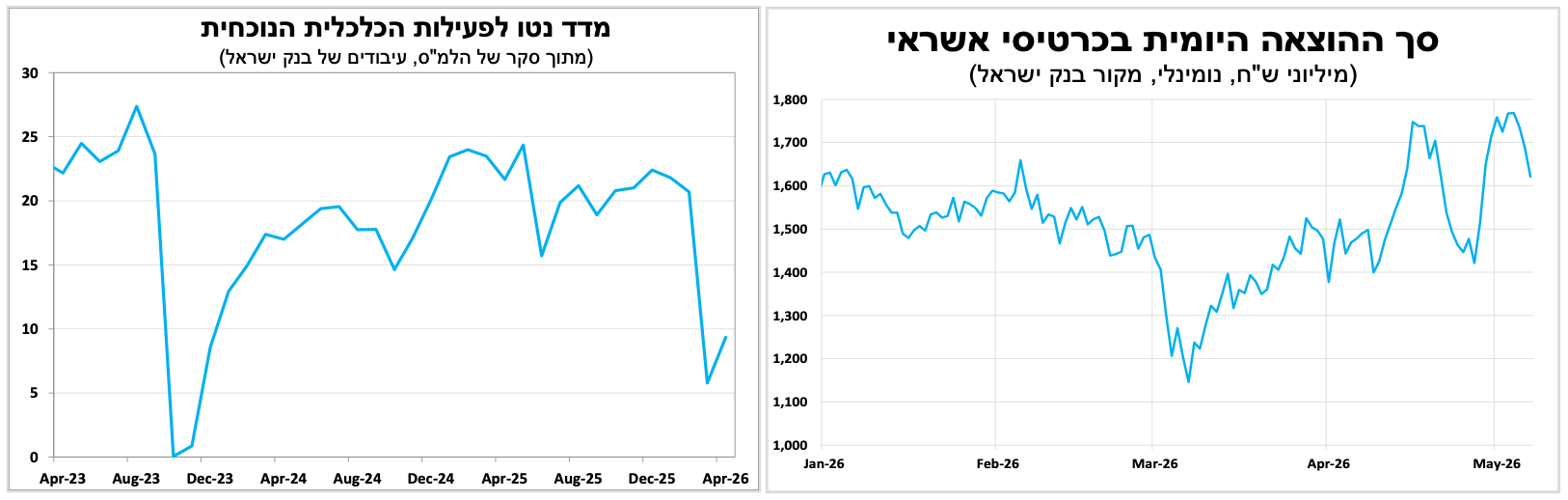

למרות הצפי לצמיחה שלילית אנחנו מסתכלים קדימה וכבר רואים שיפור, כפי שעולה גם מנתוני הרכישות היומיות בכרטיסי אשראי. כפי שראינו בעבר, הפעילות הכלכלית בישראל נוטה לחזור במהירות עם סיום ההגבלות, אם כי כמובן לא באופן סימטרי בכל הענפים. המשמעות היא שהצמיחה ברבעון הנוכחי צפויה להיות גבוהה, כל עוד לא נראה חזרה ללחימה עצימה. תמונה זו עולה גם מסקר מגמות בעסקים של הלמ"ס לחודש אפריל שמציג התאוששות בסנטימנט העסקי לאחר הפסקת האש, בעיקר בבינוי ובקמעונאות, אם כי הפעילות בפועל עדיין חלשה יחסית לרמתה בתחילת השנה.

בשישי יתפרסם מדד המחירים לאפריל שיהיה המדד החודשי הגבוה ביותר השנה. למרות זאת להערכתנו בנק ישראל צפוי להוריד את הריבית בעוד כשבועיים.

בשישי יתפרסם מדד המחירים לצרכן. מדד אפריל צפוי להיות המדד החודשי הגבוה ביותר השנה ואנו צופים עלייה של 1.2-1.1 אחוזים כאשר יותר ממחצית מהעלייה נובעת מהזינוק במחירי הדלק לצד העלייה במחירי הטיסות. למרות המדד הגבוה האינפלציה במבט לאחור צפויה להישאר מעט מתחת ל-2%. אם לא תהיה הפתעה חריגה במדד ולא נחזור ללחימה עצימה מול איראן, אנו צופים הפחתת ריבית של רבע נקודת אחוז בעוד כשבועיים.

עוד ירידה לפני העלייה. הגירעון התקציבי באפריל היה נמוך מהצפי, אם כי חלק מהירידה נבע מגורמים חד-פעמיים. להערכתנו הגירעון כאחוז מהתוצר יעלה עד לסוף השנה.

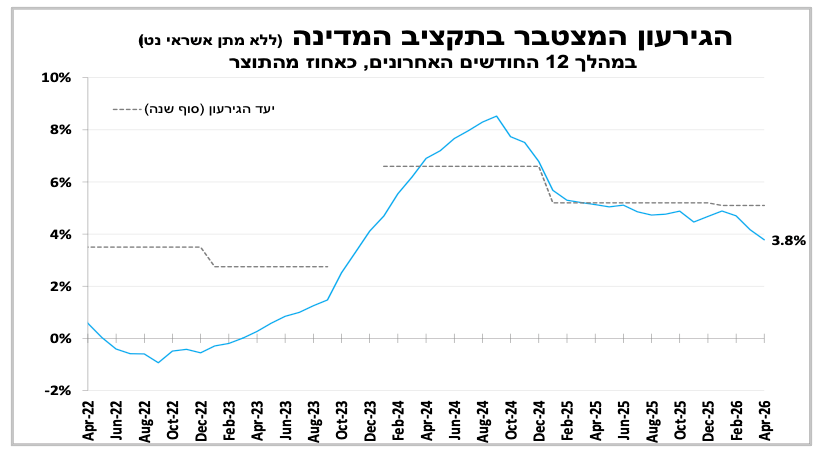

הגירעון כאחוז מהתוצר המשיך לרדת גם באפריל ועמד על 3.8% ב-12 החודשים האחרונים, טוב מהצפי והרמה הנמוכה ביותר מאז 2023. חלק מהירידה נובע מאפקט בסיס כאשר הגירעון הגבוה באפריל אשתקד יצא מהחישוב השנתי, ובמקומו נכנס אפריל הנוכחי שהיה גירעוני הרבה פחות. חלק נוסף מהירידה נבע מירידה משמעותית בהוצאות, בעיקר בעקבות ירידה בהוצאות על מפונים ופער בעיתוי תשלומי מענקי המילואים (בשנה שעברה הם שולמו באפריל והשנה הם כנראה ישולמו במאי). לכן חלק מהשיפור בגירעון משקף עיתוי תשלומים ולא בהכרח ירידה קבועה בקצב ההוצאה. ההכנסות ממסים היו חיוביות מהצפוי ועמדו על כ-48 מיליארד ₪. עם זאת הנתון הושפע מהכנסות חד פעמיות בעקבות מכירת חברה גדולה וירידה בהחזרי המע"מ כך שבנטרול גורמים אלה הגידול חיובי אך מתון יותר.

בשורה התחתונה נתוני אפריל מצביעים על מצב פיסקלי סביר במיוחד נוכח המשך ההוצאה הביטחונית הגבוהה, אך יש לקרוא אותם בזהירות. להערכתנו הגירעון כאחוז מהתוצר יעלה השנה לכיוון 6-5 אחוז, לאור גידול בהוצאות הביטחון שיבואו לידי ביטוי בהמשך לצד הצמיחה האיטית מהצפוי.

חברת הדירוג S&P השאירה את דירוג האשראי של ישראל ללא שינוי, למרות העדכון כלפי מטה של תחזיות הצמיחה לשנה הנוכחית, על רקע הערכתה לירידה בסיכון הביטחוני וציפייה להתאוששות מהירה בצמיחה בשנה הבאה

למרות הגידול בהוצאה הביטחונית סוכנות הדירוג הבינלאומית S&P השאירה את דירוג האשראי החיצוני של ישראל על A עם אופק יציב. לפי הערכתה המלחמה תפגע בצמיחה השנה שתעמוד על כ-3.1% והגירעון יעלה ל-6%, אך בשנה הבאה היא צופה האצה בצמיחה לכמעט 6%.

לפי החברה הסכמי הפסקת האש האחרונים מפחיתים את הסיכון הביטחוני המיידי. לצד זאת נקודות החוזקה של הכלכלה הישראלית והצפי להתאוששות מהירה בצמיחה תומכות בהשארת הדירוג והאופק ללא שינוי. עם זאת הסוכנות מדגישה כי הסיכונים הגיאופוליטיים נותרו גבוהים.

בחמישי-שישי תיערך הפסגה הראשונה בקדנציה הנוכחית של טראמפ עם מנהיג סין. ארה"ב שואפת שסין תרכוש יותר מוצרים אמריקאים, וסין מצדה שואפת להאריך את הפסקת האש במלחמת הסחר ואולי גם להשיג הקלות נוספות. השאלה שנותרה פתוחה היא האם המפגש יביא גם להתקדמות בנושא איראן ומי ישלם את המחיר?

בסוף השבוע הזה מנהיגי ארה"ב וסין ייפגשו לפסגה מתוקשרת בסין, שמטרתה העיקרית היא ייצוב היחסים המתוחים בין המדינות. מבחינת טראמפ הגישה כנראה צפויה להיות פרקטית יותר, עם ניסיון להשיג הצהרות על עסקאות מסחריות, כמו רכישות של מוצרי תעופה ומוצרים חקלאיים ואולי אף הקמת מועצת סחר שתוכל לנהל מנגנון ליישוב סכסוכים, אם כי לא ברור אם הדבר אפשרי. מבחינת סין המטרה העיקרית היא כנראה שמירה על הפסקת האש במלחמת הסחר ואולי אף השגת הקלות ממוקדות בחלק מהמכסים, בדגש על שבבים.

בשורה התחתונה הפסגה עשויה לספק הקלה זמנית ועסקאות נקודתיות (לקראת הבחירות בארה"ב), אבל היא כנראה לא צפויה לפתור את הבעיות הגדולות; עודפי הסחר של סין, טייוואן, בינה מלאכותית, נשק גרעיני, מתכות נדירות והקשרים של סין עם רוסיה. השאלה שנותרת פתוחה היא האם המפגש יוביל להתקדמות בנושא איראן, שם לסין יש השפעה משמעותית על השלטון האיראני.

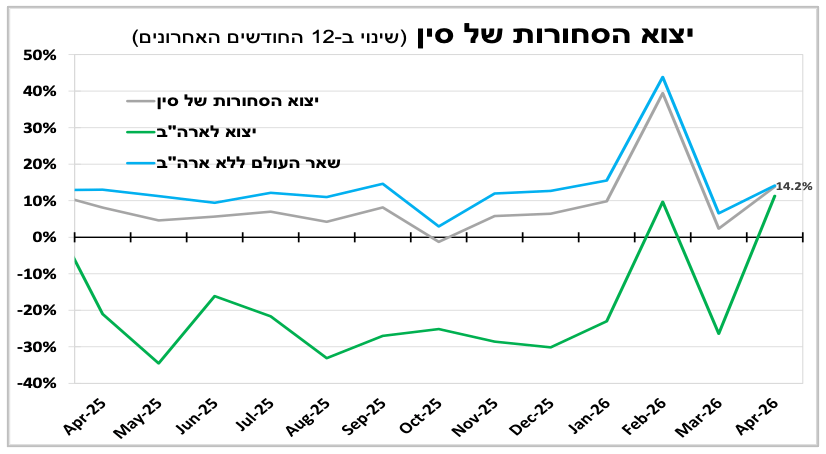

ברקע לפסגה היצוא של סין רשם התאוששות חדה באפריל עם עלייה של כ-14% ב-12 החודשים האחרונים כאשר גם היצוא לארה"ב עלה בקצב המהיר ביותר מזה כשנתיים. במקביל, האינפלציה האיצה באפריל כאשר מדד המחירים לצרכן עלה יותר מהצפי ל-1.2% (1.8% ללא מחירי המזון) לצד זינוק במדד המחירים ליצרן ל-2.8% הרמה הגבוהה ביותר מאז 2022. הזינוק במחירי האנרגיה ושאר הסחורות היה הגורם המרכזי לכך ולא בהכרח עלייה בביקושים המקומיים, כאשר לפי הדיווחים חברות עדיין מתקשות לגלגל את מלוא העלייה בעלויות לצרכנים.

באירופה, בנקים מרכזיים מחוץ לגוש האירו נקטו השבוע גישות שונות. בפולין ובשבדיה השאירו את הריבית ללא שינוי בעוד שבנורבגיה הלכו צעד קדימה והעלו את הריבית במפתיע.

בשבדיה הריבית נותרה ללא שינוי על 1.75% כפי שהייתה כבר תקופה ממושכת. הבנק הדגיש כי החולשה בפעילות הכלכלית והאינפלציה שמתחת ליעד מאפשרות להמתין עד שתתבהר השפעת המלחמה והשיבושים בהיצע על המחירים.

גם הבנק המרכזי של פולין השאיר את הריבית ללא שינוי אך ברמה גבוהה יותר של 3.75%. נגיד הבנק המרכזי אמר כי הסבירות להעלאות ריבית עלתה לאור העובדה שהאינפלציה נמצאת בגבול העליון של היעד. הוא הוסיף כי הפחתות ריבית הן כעת אפשרות מאוד לא סבירה. אמנם הרף להעלאת ריבית נותר גבוה, אך ההסתברות להמשך הורדות ריבית כפי שצפו השווקים בתקופה שקדמה לפרוץ המלחמה באיראן התפוגגה בינתיים.

מי שהפתיע היה הבנק המרכזי של נורבגיה שהעלה את הריבית ברבע נקודת אחוז ל-4.25%, העלאה ראשונה מאז 2023 ובניגוד לרוב הציפיות. בבנק הדגישו כי האינפלציה גבוהה מדי וצפויה להישאר כך לזמן ממושך ולכן נדרשת ריבית גבוהה יותר. בנורבגיה אינפלציית הליבה מעל 3% ושוק העבודה הדוק, וזאת עוד לפני פרוץ המלחמה שהעלתה עוד יותר את לחצי המחירים. ההחלטה מגבירה את ההסתברות שזו לא תהיה העלאת הריבית האחרונה השנה.

נתוני שוק העבודה בארה"ב היו מעורבים אם כי מגמת ההאטה ההדרגתית נמשכת. במוקד השבוע הקרוב יעמדו נתוני האינפלציה שצפויים להמשיך לעלות. העלייה באינפלציה והימשכות המלחמה יקשו על הנגיד החדש, שצפוי להיכנס לתפקיד, להטות את הדיון בוועדה לכיוון הפחתת ריבית.

דוח התעסוקה הראשוני לחודש אפריל היה מעורב. נרשם גידול גבוה מהצפי של כ-120 אלף משרות חדשות בסקטור הפרטי אם כי נתוני החודשיים הקודמים עודכנו כלפי מטה. שיעור האבטלה נותר יציב על 4.3% (4.34% ליתר דיוק) אך זאת על רקע המשך ירידה בשיעור ההשתתפות ועלייה בשיעור המועסקים במשרה חלקית. הדוח ממשיך להצביע על האטה מתונה בשוק העבודה, עם התמתנות בקצב עליית השכר, המשך גידול בפער בין המשרות הפנויות למספר המובטלים וגידול מתון יותר במספר המשרות בהשוואה לשנתיים הקודמות. הנתון לא מקרב כרגע את הבנק המרכזי להפחתת ריבית, אך אם המגמה תימשך ומחיר הנפט יירד מתחת ל-100 דולרים, הקולות בבנק שתומכים בהפחתת ריבית עשויים להתחזק.

אם בשבוע שעבר נתוני התעסוקה היו במוקד השבוע אלה יהיו נתוני האינפלציה שיתפרסמו היום (שלישי). הצפי הוא להמשך עלייה באינפלציה הכללית, שעמדה על 3.3% במרץ וגם באינפלציית הליבה שעמדה על 2.6% במרץ. העלייה באינפלציה לצד נפט מעל ל-100 דולרים לחבית יקשו על הנגיד החדש לגייס קולות בוועדה לתמיכה בהפחתת ריבית.

פרסומים בולטים בשבוע הקרוב

|

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

|

|

אינפלציה |

|

|

|

|

יום רביעי, ה-13 במאי |

סחר סחורות |

מדד מחירים ליצרן |

|

|

|

יום חמישי, ה-14 במאי |

מכירות דירות |

מכירות קמעונאיות וייצור תעשייתי |

צמיחה בריטניה רבעון ראשון |

פסגת מנהיגי ארה"ב וסין |

|

יום שישי, ה-15 במאי |

מדדי המחירים לחודש מאי |

|

|

|

|

יום ראשון, ה-16 במאי |

אומדן צמיחה רבעון ראשון. משרות פנויות |

|

|

|

|

יום שני, ה-17 במאי |

סקר כח אדם |

מדד אמון הקבלנים |

|

|