מוטי קפלן, כתב הנדל"ן של FUNDER

14/05/2026

השוואות בנקים אפריל 26 / קרדיטים בכתבה / קרדיט: אילוסטרציה – AI

השוואות בנקים אפריל 26 / קרדיטים בכתבה / קרדיט: אילוסטרציה – AIבתמונה מימין: משה לארי, מנכ״ל מזרחי טפחות, צילום: מזרחי טפחות; אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג; חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי; אבי לוי, מנכ״ל בנק דיסקונט, צילום: ישראל הדרי; ידין ענתבי, מנכ״ל בנק הפועלים, צילום: ענבל מרמרי

השוואת פקדונות בבנקים - מנוע השוואת ריביות על בסיס נתוני בנק ישראל

נתוני אפריל

בחודש אפריל סך הפיקדונות (ריבית קבועה ומשתנה) של משקי הבית שהופקדו כ- 36.38 מיליארד ש"ח .

רוב הפיקדונות היומיים ניתנים בריבית משתנה, ריבית ממוצעת 1.18%.

פיקדונות שבועיים גם כן ניתנים לרוב בריבית משתנה, מנעד הריביות על פיקדונות שבועיים בריבית משתנה – 0.09%- 3.5%, הריבית הממוצעת היא 2.73%.

פיקדונות לתקופה של 6-12 חודשים (כולל פיקדונות שנתיים), ניתנים לרוב בריבית קבועה- 3.35%- 4.63%, ממוצע המערכת הוא 3.94%.

*בפקדונות לטוח ארוך 6-12 חודשים, מוביל בנק "וון זירו" בפער משמעותי על הבנקים האחרים.

הלוואות - טווחי הריביות על הלוואות: 9% - 17.1%. בנק "יהב" הזול ביותר - "כאל" היקרה ביותר.

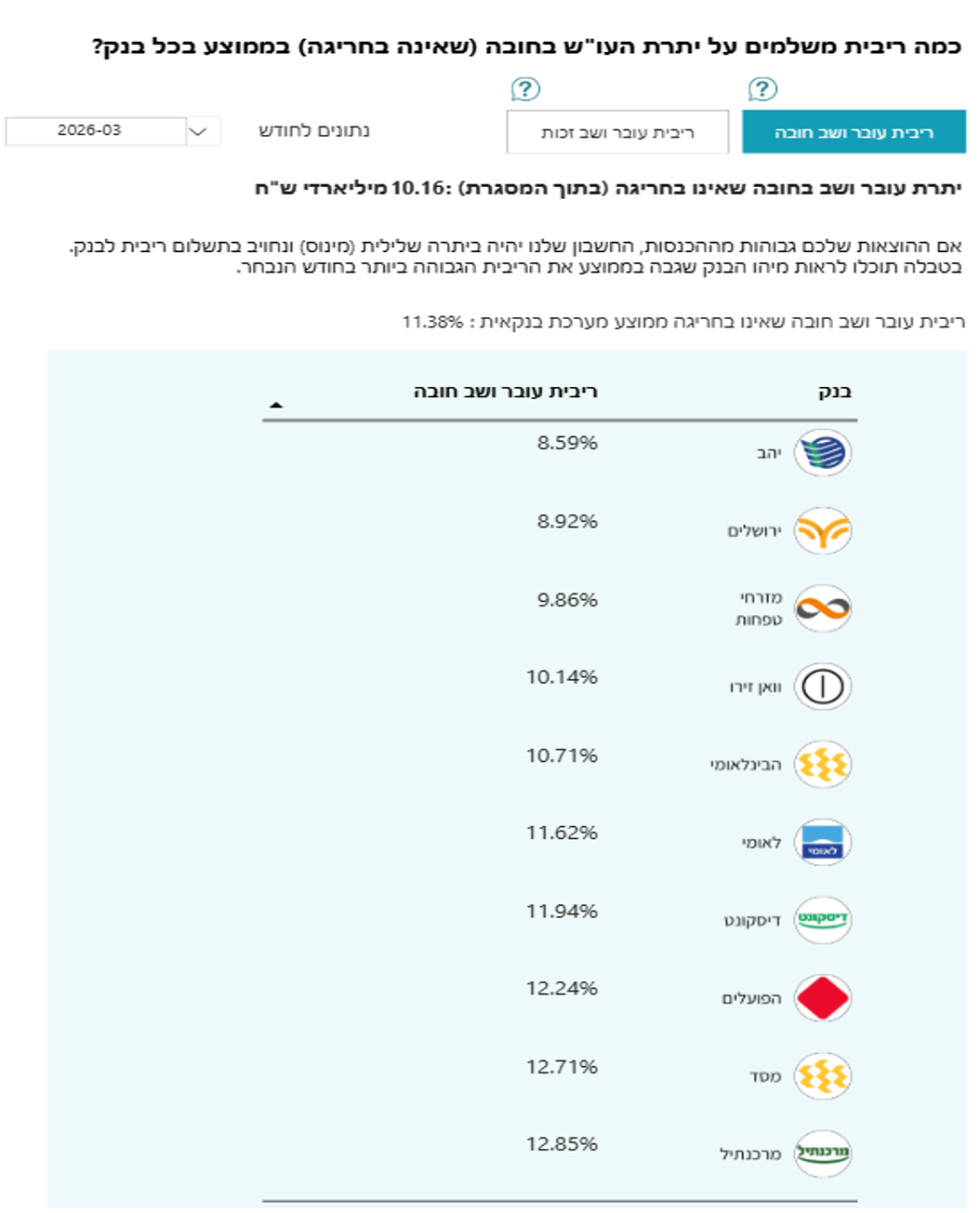

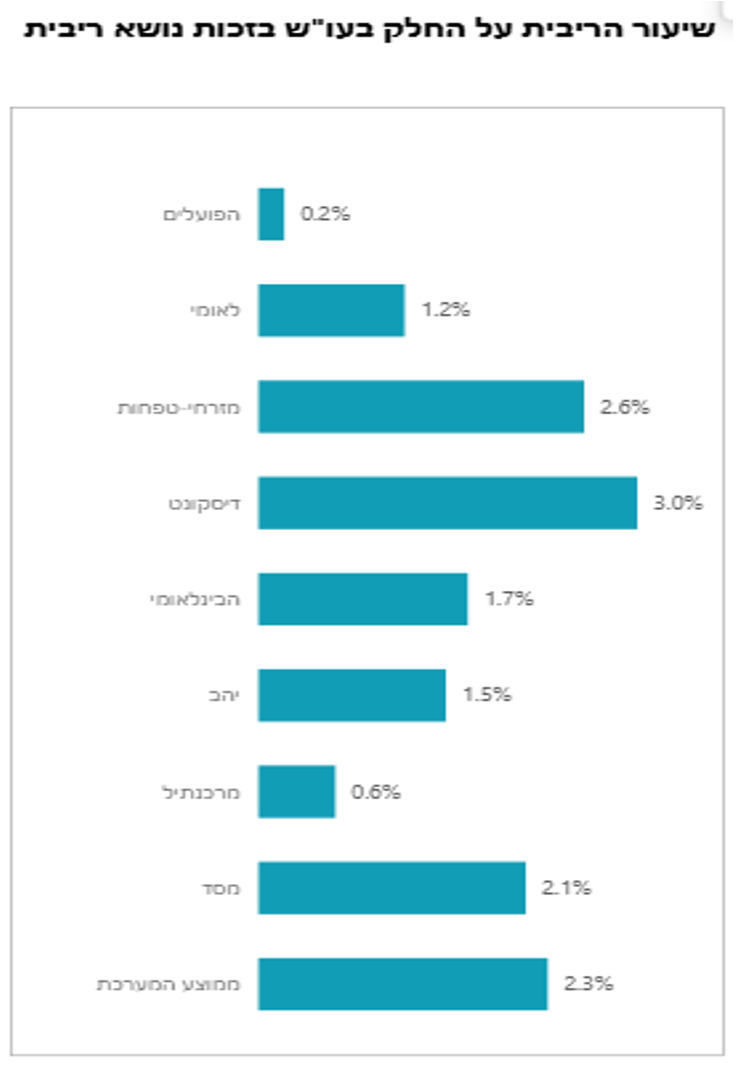

*יתרות עו״ש* בזכות ללקוחות פרטיים בחודש בממוצע מעל 233 מיליארד ש"ח!

ריבית עו"ש חובה

ריבית העו"ש בחובה הנמוכה ביותר בנק יהב – 8.59%

ריבית העו"ש בחובה הגבוהה ביותר בנק מרכנתיל – 12.85%

(מקור- בנק ישראל)

(מקור- בנק ישראל)

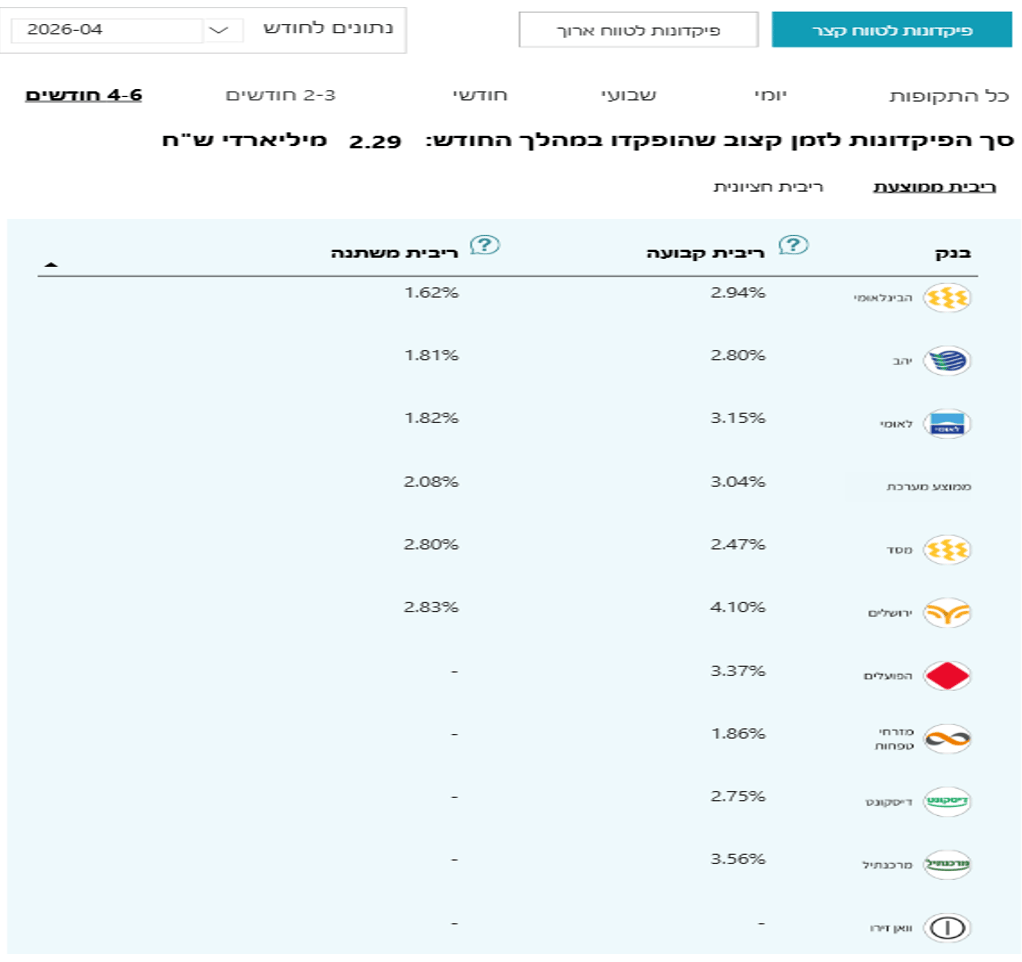

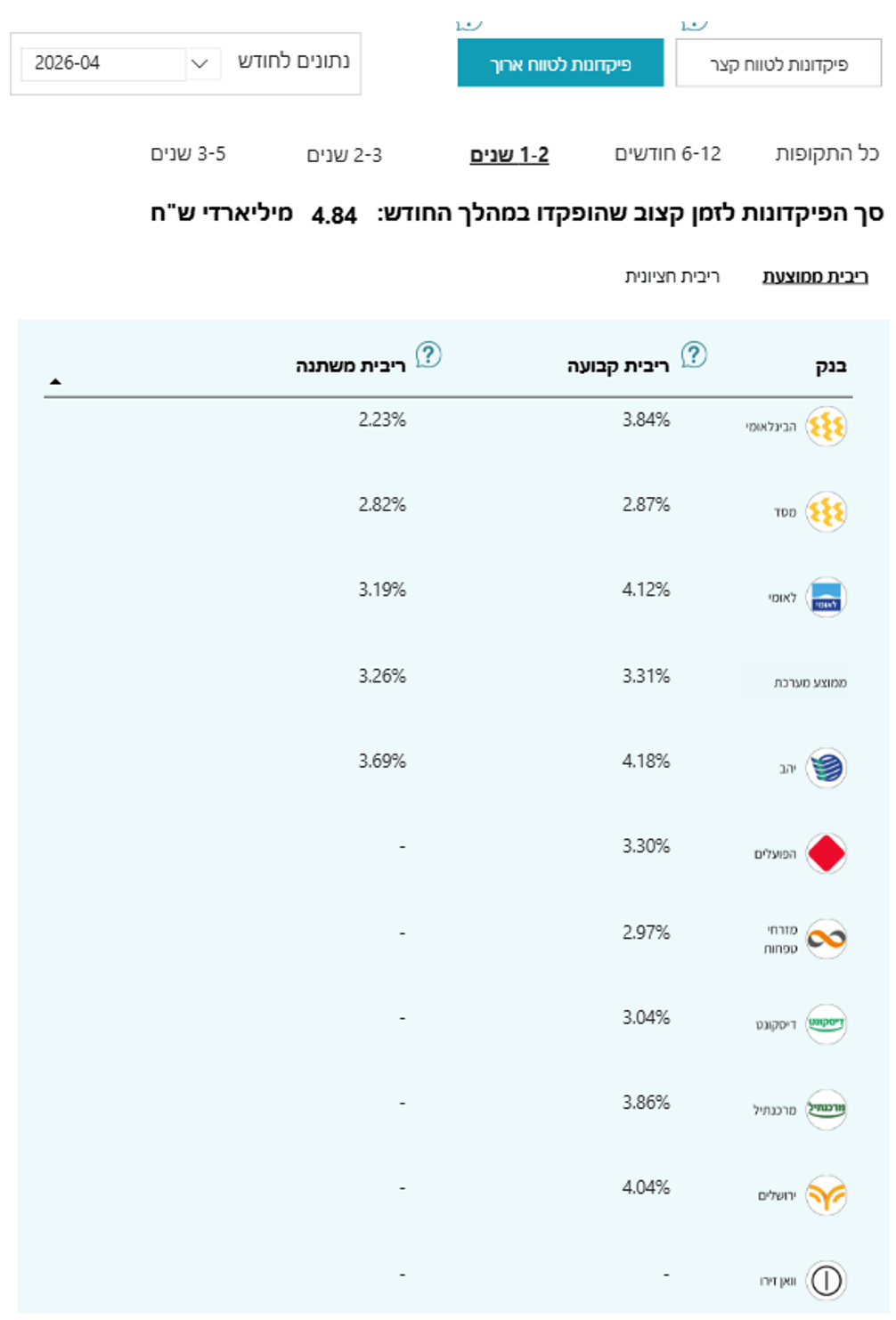

פיקדונות

בפיקדונות לטווח קצר 4-6 חודשים בריבית משתנה מוביל - ירושלים 2.83%

הבנק במקום האחרון - הבינלאומי 1.62%

בפיקדונות לטווח קצר 4-6 חודשים בריבית קבועה מוביל בנק- ירושלים 4.10%

הבנק במקום האחרון - מזרחי 1.86%

(מקור- בנק ישראל)

בפיקדונות לטווח ארוך 1-2 שנים בריבית משתנה מוביל - יהב 3.69%

הבנק במקום האחרון - הבינלאומי 2.23%

בפיקדונות לטווח ארוך 1-2 שנים בריבית קבועה מוביל - יהב 4.18%

הבנק במקום האחרון - מסד 2.87%

(מקור- בנק ישראל)

סוף סוף הוכרזו הבנקים הגדולים "קבוצת ריכוז"

בתום הליך בדיקה ולאחר השימוע לבנקים- הממונה על התחרות הכריזה על חמש קבוצות הבנקים הגדולות כקבוצת ריכוז. על הבנקים יוטלו הוראות בתחום הפיקדונות שייכנסו לתוקפן בתוך שנה.

ההוראות שיוטלו במסגרתה נועדו לעצור את התנהגות הבנקים, שמקשים על השוואת מחירים ומעבר לבנקים ומוסדות פיננסים מתחרים. נשאר לקוות שהבנקים יפנימו את ההכרזה, וינהגו בשקיפות ללקוחות.

לסיכום - אל תהיו אדישים!

יתרות עו״ש בזכות ללקוחות פרטיים בחודש בממוצע - 233 מיליארד שקל! אל תשאירו כסף בעו"ש זה הפסד בטוח, שחיקת ערך הכסף, ורווח לבנק!

בידקו איזה בנקים מעניקים כיום הטבות במיוחד לאור מצב המלחמה, ויתכן שכדאי לעבור בנק.

אלטרנטיבות לפק"מ בבנק:

קרן כספית - החלופה הסולידית ביותר, והנפוצה ביותר כיום לפק"מ.

יתרונות: נזילות יומית, משקיעה במק״מים, פיקדונות, וקונצרני קצר, נחשבת יציבה מאד.

איך קונים קרן כספית?

נכנסים ללשונית "שוק ההון" או "טרייד" או "ניירות ערך" , כל בנק והשם שנתן למערכת קניית ניירות הערך שלו, בחיפוש רושמים את מספר הקרן (את מספר הקרן תמצאו בעמוד הקרן באתר פאנדר, לינק לרשימת קרנות כספיות funder.co.il/kaspit וממשיכים לקנייה בסכום שבחרתם.

מק״ם - נזיל, מוצר שמנפיק בנק ישראל, אג"ח ממשלתי לטווח של שנה.

אג"ח ממשלתי קצר - נזיל ובטוח, כמו קרן כספית ומק"מ.

מיסוי - קרן כספית, מק"מ, אג"ח ממשלתי, 15% ריאלי לאחר ניכוי אינפלציה

פק"מ- 15% מס על ריבית לא צמודה, 25% מס על ריבית צמודה למדד

פחות סולידי אבל עדיין שווה בדיקה - קרנות אג"ח עם אחוז קטן במניות

אפשרות פחות סולידית אבל עדיין בסיכון נמוך יחסית, עם סיכוי טוב להשגת תשואה עודפת מהשקעה סולידית לחלוטין, אלה קרנות מעורבות. רוב ההשקעה בהן אג"ח כללי/ממשלתי, עם מרכיב מנייתי קטן של מניות למשל 10%-5%. בפאנדר ניתן לקרוא סקירות בנושא והשוואה בין הקרנות השונות.

אפשרויות נוחות להלוואות בריבית מועדפת בהרבה מהבנק

ראשית השוו בין הבנקים, אם הפער הוא 4% כפי שראינו בהשוואה, בין הבנק היקר ביותר לזול בריבית חובה על העו"ש, כדאי מאוד לשקול ברצינות ולבצע מעבר לבנק הזול יותר.

ואם אתם במינוס קבוע בבנק, ומעוניינים לסגור את יתרת החובה, בידקו הלוואות בחברות המנהלות את מוצרי הפנסיה, והגמל שלכם.

בידקו גם בחברות הביטוח ובתי השקעות

הלוואה ע"ח המוצרים שלכם כמו כספי הפנסיה, ההשתלמות, הגמל, פוליסות חיים, פוליסות חיסכון, כמעט תמיד הריבית תהיה נמוכה משמעותית, מהריבית שגובה הבנק על המינוס שלכם. מדובר בהרבה כסף שתוכלו לחסוך, ואולי להשקיע ולהגדיל את ההון העצמי.

אין שום סיבה לשלם 12.85% ויותר על המינוס בבנק, או קרוב ל 20% (!) בחריגה מהמסגרת שאושרה, כשאפשר לקבל הלוואה זולה ב- 50% לפחות, בשיעור ריבית הפריים כיום 5.50%, או אפילו פחות.

*הנתונים בכתבה "בנק ישראל אתר קו המשווה".

קישור: קו המשווה של בנק ישראל